СОДЕРЖАНИЕ

1. РЕЗЮМЕ.. 3

2. ОЦЕНКА ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ.. 6

2.1. Краткая история. 6

2.2. Стратегия развития. 7

2.3. Анализ финансово-хозяйственной деятельности. 7

2.4. Мероприятия по стабилизации и улучшению финансового положения предприятия. 14

3. ПРОИЗВОДСТВЕННЫЙ ПЛАН.. 15

3.1. Оценка и прогноз сбыта продукции. 15

3.2. Программа производства и реализации продукции, работ, услуг 15

3.3. Затраты на производство и реализацию продукции, работ, услуг 16

3.4. Трудовые ресурсы. 17

4. ФИНАНСОВЫЙ ПЛАН.. 18

4.1. Налоговое окружение. 18

4.2. Информация о кредиторской и кредитной задолженности. 18

4.3. Обоснование необходимости реструктуризации. 19

4.4. Сводные таблицы по анализу финансовых результатов. 19

| Приложение 1.

| Расчетные таблицы

|

| Приложение 2.

| Формы бухгалтерской отчетности

|

| Приложение 3.

| Сведения о разработчике

|

РЕЗЮМЕ

Предприятие было организовано в апреле месяце 1940 года. Это был первый колхоз в Жабинковском районе Брестской области, он находился в деревне Шпитали и назывался «Колхоз имени Молотова».

СПК «Шпитали» является сельскохозяйственным предприятием Республики Беларусь с частично незаконченным циклом производства, концентрирующим свое внимание на выращивании сельскохозяйственных культур, молочном и мясном животноводстве. Главная задача предприятия – получение высококачественной сельскохозяйственной продукции.

Для укрепления животноводческого комплекса и его модернизации были привлечены следующие кредитные ресурсы:

§ на реализацию инвестиционного проекта «Строительство МТФ на 600 голов с доильно-молочным блоком в д. Шпитали Жабинковского района» в 2010-2012 годах (на условиях Указа № 303 от 14.06.2010, Указа № 480 от 14.09.2010, постановления Совета Министров Республики Беларусь от 04.02.2012 № 115, согласно решениям Брестского ОИК № 824 от 01.11.2012) в сумме 24 811,3 млн. бел. руб., по которым ежегодные платежи по основному долгу составляют 2 590,8 млн. бел. руб.;

§ на реализацию инвестиционного проекта «Реконструкция МТФ «Грабовцы» СПК «Шпитали» Жабинковского района» в 2012-2013 годах (согласно решениям Брестского ОИК № 20 от 10.01.2012, № 584 от 31.07.2012, № 106 от 19.02.2013, № 390 от 12.06.2013) в сумме 5 568,5 млн. бел. руб., по которым платежи по основному долгу за год составляют 1489,2 млн. бел. руб.

Непрерывный процесс реализации инвестиционных проектов, начиная с 2010 года, длительный срок выхода на проектную мощность МТФ, большой срок окупаемости инвестиционных проектов, непомерные суммы платежей по кредитам и процентам за пользование ими привело СПК «Шпитали» на порог неплатежеспособности.

СПК "Шпитали" специализируется на производстве молока, выращивании КРС на мясо, производстве зерновых и кормовых культур.

Стратегия развития СПК "Шпитали" направлена на создание условий для сохранения и наращивания объемов производства сельскохозяйственной продукции, обеспечения перерабатывающих предприятий сырьем с целью поддерживания продовольственной безопасности Республики Беларусь.

Основной идеей данного бизнес-плана является обоснование целесообразности досудебного оздоровления и выработка дальнейшей стратегии развития предприятия.

На текущий момент предприятие имеет просроченную кредиторскую и кредитную задолженность.

Для стабилизации финансово-хозяйственной деятельности СПК "Шпитали" с учетом норм, установленных в подпунктах 2.4-2.12 пункта 2 Указа Президента Республики Беларусь от 04.07.2016 № 253 «О мерах по финансовому оздоровлению сельскохозяйственных организаций» и подпункта 2.6 пункта 2 Указа Президента Республики Беларусь от 17.07.2014 № 348 «О мерах по повышению эффективности работы организаций агропромышленного комплекса» (с изменениями, внесенными Указом Президента Республики Беларусь от 04.07.2016 № 251 «О внесении изменений и дополнений в указы Президента Республики Беларусь») имеет право на реструктуризацию кредитной и кредиторской задолженности.

Просроченная задолженность ведет к возникновению штрафов и пени, а также ослаблению взаимоотношений предприятия с поставщиками и подрядчиками, банками, снижает репутацию предприятия, приводит к состоянию банкротства.

Основными причинами ухудшения финансового состояния предприятия являются:

§ высокая закредитованность предприятия долгосрочными кредитами;

§ потребность в ежегодном обновлении основных средств;

§ ввод основных средств (особенно, молочно-товарной фермы (МТФ)) в эксплуатацию позже намеченного срока;

§ неполное заполнением МТФ молочным скотом и, соответственно, невыполнение запланированных объемов производства;

§ несвоевременные оплаты покупателей продукции в связи с их неплатежеспособностью, следовательно, невозможность СПК «Шпитали» рассчитываться по своим обязательствам и рост кредиторской задолженности.

§ строительство новой фермы и реконструкция существующей фермы производилась за счет так привлекаемых кредитов банка, так и собственных средств;

§ высокий удельный вес в выручке долгосрочных и краткосрочных кредитов и процентов по ним полученных на строительство и реконструкцию, а также лизинга;

§ фермы не укомплектованы чистокровным скотом;

§ рацион кормления не сбалансирован по структуре из-за сложного финансового положения: комбикорма в структуре рациона занимают 8% при потребности не менее 18%, из-за недостатка средств не приобретаются минеральные добавки;

§ в структуре стада преобладают коровы первой лактации 37%, наиболее продуктивное стадо третей и четвертой лактации;

§ ферма не укомплектована полностью (по плану: 500 дойных + 100 сухостойных, фактически: 420 дойных + 182 нетели, телки второй половины стельности);

§ низкие закупочные цены на сельхозпродукцию: зерно, мясо, молоко. Цены на закупку скота не изменялись с апреля 2012 года, закупочная цена на молоко изменилась незначительно, а цены по энергоносителям, ядам гербицидам существенно изменились;

§ ежемесячной выручки недостаточно для покрытия текущих расходов заработной платы, энергоресурсов, запчастей, минеральных удобрений, средств защиты, кормов, семян и т.д. Кроме того имеется задолженность по построенной МТФ «Шпитали» и реконструированной МТФ «Грабовцы», которая еще не погашена, и которую организации-подрядчики, а также банки взыскивают через хозяйственные суды;

§ в структуре кормления скота значительный удельный вес занимают концентраты в том числе покупные 100% (комбикорма, шроты, биодобавки).

Анализ хозяйственной деятельности позволяет сделать вывод о необходимости проведения конкретных мероприятий по стабилизации и улучшению финансового положения предприятия.

В качестве таких мероприятий могут выступить:

§ организация реструктуризации задолженности по существующим долгосрочным кредитам с погашением всех сумм задолженности в течение 7 лет с отсрочкой на 1 год под 3% годовых;

§ погашение просроченных процентов за сет субсидии;

§ передача кредитов на жилье.

По отсрочке и рассрочке исполнения обязательств перед кредиторами предприятием получен отказ.

Основные сведения по бизнес-плану

Настоящий бизнес-план рассчитан на основании исходных данных, представленных руководством и специалистами предприятия – СПК "Шпитали".

Первым расчетным периодом принят 2016 год.

Валюта расчета бизнес-плана – тыс. BYN.

Таблица 1.1. Исходные данные

| Наименование показателя

| Значение

|

| | |

| Горизонт расчета

| 6 лет (2016-2021 годы)

|

| Обоснование горизонта расчета

| расчет погашения долгосрочных обязательств

|

| Период (год), принятый за базовый

|

|

| Шаг расчета

| год

|

| Валюта расчета

| тыс. BYN

|

| Дата составления экономической части

| 22 августа 2016 г.

|

| * - расчет ставки дисконтирования представлен в Приложении 1 к Таблице 19

| | |

Финансово-экономические показатели предприятия в 2021 году:

§ рентабельность продаж по прибыли от реализации составит 6,48%;

§ рентабельность продукции по прибыли от реализации – 7,76%;

§ коэффициент текущей ликвидности – 1,589;

§ коэффициент обеспеченности собственными оборотными средствами (СОС) – 0,371.

Выводы

При прогнозируемых в данном бизнес-плане объемах производства, ценах на продукцию, работы, услуги и производственных издержках очевидна прибыльная работа организации на всем горизонте расчета. Тем не менее размер обязательств предприятия значительно превышает его возможности погашения.

СПК "Шпитали" не сможет функционировать самостоятельно без дополнительных мер государственной поддержки.

Проведенный анализ результатов расчета бизнес-плана позволяет сделать вывод:

§ анализ потока денежных средств без учета реструктуризации кредитной и кредиторской задолженности свидетельствует о том, что организация с 2016 года будет испытывать значительный дефицит денежных средств и не сможет самостоятельно, своевременно и в полном объеме рассчитаться по существующим долгосрочным, краткосрочным обязательствам и прочим платежам.

Краткая история

Предприятие было организовано в апреле месяце 1940 года. Это был первый колхоз в Жабинковском районе Брестской области, он находился в деревне Шпитали и назывался «Колхоз имени Молотова».

С 1948 по 1950 годы в деревнях Малые Сехновичи, Степанки, Житин, Хменевка, Грабовцы, Канатопы, Горки, Сеньковичи, Олизаров Став были организованы колхозы, которые в 1958 году объединились в один колхоз «Искра».

В 1962 году колхоз «Искра» был переименован в колхоз «Восход».

В 1997 году колхоз «Восход» был преобразован в СКП «Восход».

В июле 2003 года СКП «Восход» преобразован в СПК «Шпитали».

СПК «Шпитали» является сельскохозяйственным предприятием Республики Беларусь с частично незаконченным циклом производства, концентрирующим свое внимание на выращивании сельскохозяйственных культур, молочном и мясном животноводстве. Главная задача предприятия – получение высококачественной сельскохозяйственной продукции.

Природно-климатические условия благоприятны для развития сельскохозяйственного производства, что позволяет предприятию вести свою деятельность на высоком уровне

Рельеф земель СПК «Шпитали» равнинный, что не создает трудностей при возделывании сельскохозяйственных культур.

Хозяйство тесно сотрудничает с предприятиями перерабатывающей промышленности: мясной, молочной, зерноперерабатывающей, крахмалопаточной и другими отраслями.

Центральная усадьба находится в д. Степанки.

В СПК «Шпитали» входят 11 населенных пунктов. Связь между населенными пунктами осуществляется посредством дорог с асфальтовым покрытием.

В СПК «Шпитали» созданы все условия для нормального труда и отдыха работников всех сфер деятельности. В д. Степанки расположены детский сад, торговый центр, дом культуры, врачебная амбулатория, баня, дом быта, отделение связи, библиотека.

Расстояния до ближайших пунктов сдачи: зерна и сахарной свеклы – 8 км, молока – 32 км, мяса – 45 км.

Производственные помещения, оборудование, машинно-тракторный парк предприятия постоянно обновляются и модернизируются.

В состав СПК «Шпитали» входят: цех растениеводства, цех животноводства и цех механизации.

СПК «Шпитали» находится в северо-западной части Жабинковского района.

Территория хозяйства представляет собой компактный массив в виде неправильного многоугольника, вытянутого в северо-западном направлении. Центр хозяйства д. Степанки расположен в 8 км от районного центра и железнодорожной станции г. Жабинка и связан с ними асфальтированной автомобильной дорогой.

Общая земельная площадь СПК «Шпитали» составляет 3 323 га. Сельскохозяйственные угодья – 2 765 га. Площадь пашни – 1 885 га.

Стратегия развития

Стратегия развития СПК "Шпитали" направлена на создание условий для сохранения и наращивания объемов производства сельскохозяйственной продукции, обеспечения перерабатывающих предприятий сырьем с целью поддерживания продовольственной безопасности Республики Беларусь.

Основной идеей данного бизнес-плана является обоснование целесообразности досудебного оздоровления и выработка дальнейшей стратегии развития предприятия.

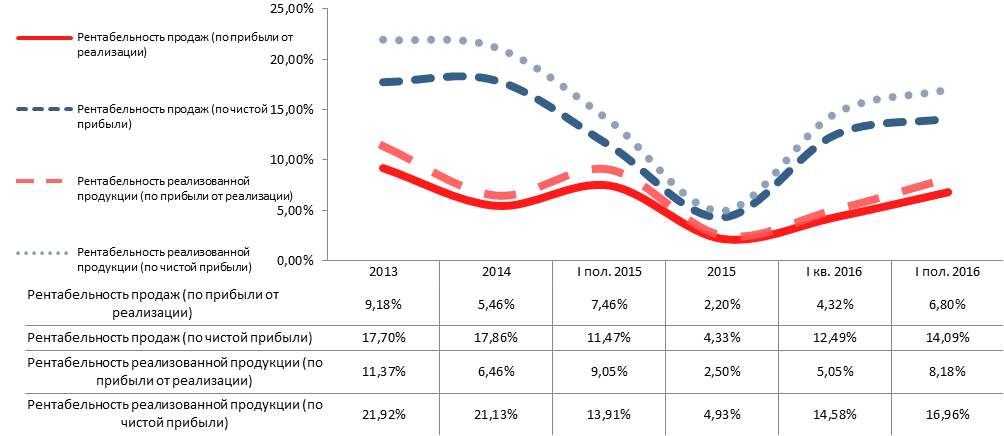

Оценка рентабельности

Показатели рентабельности показывают эффективность работы организации. Среди основных показателей следует выделить рентабельность продаж и рентабельность продукции.

Рентабельность продаж находится как отношение прибыли от реализации продукции, товаров, работ, услуг к валовой выручке от реализации.

Рентабельность продукции равна отношению прибыли от реализации продукции, товаров, работ, услуг и суммы затрат на производство и реализацию продукции (себестоимость продукции, управленческие расходы и расходы на реализацию).

Расчетные значения вышеописанных показателей приведены на Рисунке 2.1.

Рисунок 2.1. Сравнительный анализ показателей рентабельности

Оценка ликвидности

Важнейшей характеристикой текущего финансового положения организации является ее способность своевременно рассчитываться по своим обязательствам. Эта способность зависит от степени соответствия величины имеющихся платежных ресурсов величине краткосрочных обязательств.

Анализ платежеспособности (ликвидности) проводился по данным второго раздела актива баланса, где отражены те краткосрочные активы, которые могут быть превращены в платежные средства и выступать в качестве источника погашения краткосрочных обязательств. При этом необходимо учитывать, что платежные ресурсы разделяются по степени ликвидности (в порядке уменьшения ликвидности): денежные средства, краткосрочные финансовые вложения, ценные бумаги, дебиторская задолженность, запасы.

Анализ ликвидности организации проводился с использованием абсолютных и относительных показателей.

Увеличение в динамике собственных оборотных средств (величина, численно равная превышению краткосрочных активов над краткосрочными обязательствами) рассматривается как позитивная тенденция в работе предприятия (см. Таблицу 2.1).

Таблица 2.1. Анализ собственных оборотных средств, млн. BYR

| Наименование показателя

|

|

| I пол. 2015

|

| I кв. 2016

| I пол. 2016

| |

| |

| Величина собственных оборотных средств

| (3'033,4)

| (2'740,2)

| (2'888,0)

| (2'911,3)

| (2'787,1)

| (2'691,5)

| |

Коэффициент текущей ликвидности равен отношению стоимости всех краткосрочных активов к величине краткосрочных обязательств. Этот коэффициент показывает степень покрытия краткосрочных обязательств величиной краткосрочных активов.

Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме краткосрочных обязательств. Этот коэффициент показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Нормальное ограничение данного показателя 20-25%.

Коэффициент критической (промежуточной) ликвидности равен отношению суммы денежных средств, дебиторской задолженности и краткосрочных финансовых вложений к величине краткосрочных обязательств. Этот коэффициент показывает прогнозируемые платежные возможности организации при условии своевременного проведения расчетов с дебиторами. Ориентировочное нижнее значение данного показателя 50-70%.

Коэффициент обеспеченности СОС характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости

Для оценки эффективности использования средств субъекта хозяйствования проводится анализ деловой активности, который заключается в исследовании динамики коэффициентов оборачиваемости.

Коэффициент общей оборачиваемости капитала рассчитывается как отношение выручки от реализации продукции, товаров, работ, услуг к средней стоимости активов субъекта хозяйствования.

Коэффициент оборачиваемости краткосрочных активов рассчитывается как отношение выручки от реализации продукции, товаров, работ, услуг к средней стоимости краткосрочных активов субъекта хозяйствования.

Расчетные значения вышеописанных коэффициентов (по данным бухгалтерской отчетности предприятия) приведены в Таблице 2.2.

Таблица 2.2. Сравнительный анализ показателей ликвидности

| Наименование показателя

| Норматив

|

|

| I пол. 2015

|

| I кв. 2016

| I пол. 2016

| |

| |

| Коэффициент текущей ликвидности

| ≥ 1,5

| 1,323

| 1,317

| 1,150

| 1,016

| 1,035

| 1,057

| |

| Коэффициент абсолютной ликвидности

| ≥ 0,2

| 0,017

| 0,001

| 0,003

| 0,001

| 0,002

| 0,002

| |

| Коэффициент критической (промежуточной) ликвидности

| ≥ 0,5

| 0,185

| 0,211

| 0,050

| 0,040

| 0,031

| 0,044

| |

| Коэффициент обеспеченности СОС

| ≥ 0,2

| 0,244

| 0,240

| 0,131

| 0,016

| 0,034

| 0,054

| |

|

|

|

|

|

|

|

|

| |

| Коэффициент общей оборачиваемости капитала

| -

| 0,060

| 0,076

| 0,027

| 0,073

| 0,014

| 0,026

| |

| Коэффициент оборачиваемости краткосрочных активов

| -

| 0,225

| 0,260

| 0,084

| 0,236

| 0,044

| 0,076

| |

Графически соответствие коэффициентов текущей ликвидности и обеспеченности СОС нормативным значениям приведено на Рисунках 2.2-2.3.

Рисунок 2.2. Коэффициент текущей ликвидности

Рисунок 2.3. Коэффициент обеспеченности СОС

ПРОИЗВОДСТВЕННЫЙ ПЛАН

Трудовые ресурсы

Кадры, или трудовые ресурсы предприятия – это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и неосновной его деятельностью.

Кадровый состав, или персонал предприятия, имеет определенные количественные, качественные и структурные характеристики, которые могут быть измерены и отражены следующими показателями:

§ списочная численность работников предприятия и (или) его внутренних подразделений за определенный период;

§ удельный вес работников отдельных подразделений (групп, категорий) в общей численности работников предприятия;

§ удельный вес служащих, имеющих высшее или среднее специальное образование в общей численности служащих и работников предприятия;

§ возрастной ценз работников предприятия.

Все работники предприятия работают в соответствии с коллективным договором и контрактами, с учетом уровня образования руководящих работников, специалистов и профессиональной подготовкой рабочих.

Структура кадров предприятия, характеризующая соотношение различных категорий работников, приведена в Таблице 3.1.

Таблица 3.1. Структура кадров организации

|

| Количество, человек

|

| 1. Персонал, занятый в основной деятельности, всего

– Руководители

– Специалисты и другие служащие

– Рабочие

|

|

| Итого:

|

|

ФИНАНСОВЫЙ ПЛАН

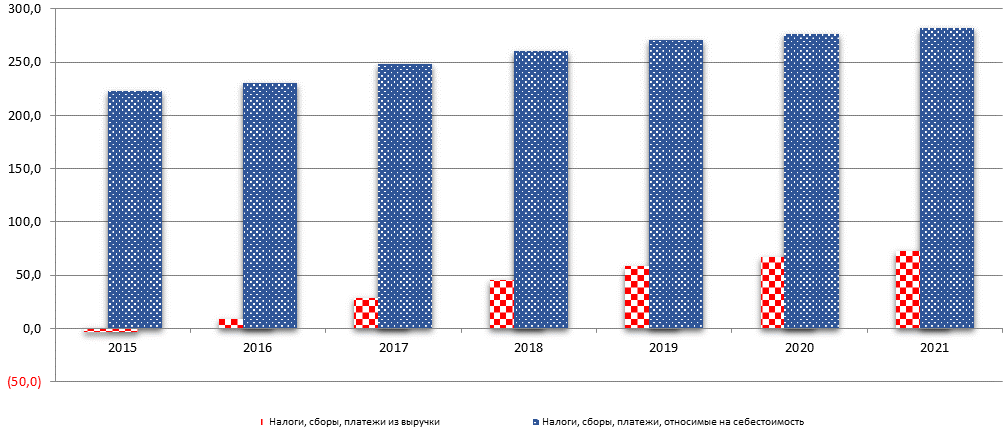

Налоговое окружение

Расчет налогов и иных платежей в бюджет и внебюджетные фонды осуществлялся в соответствии с действующим на момент составления бизнес-плана налоговым законодательством Республики Беларусь.

Таблица 4.1. Виды и ставки налогов, сборов и платежей на 01.01. 2016

| Виды налогов, сборов, платежей

| Ставка

| |

| |

| Налоги, уплачиваемые из выручки от реализации:

| |

| Налог на добавленную стоимость

| 0; 10; 20%

| |

| Единый налог для производителей с/х продукции

| 1,0%

| |

| Налоги, относимые на себестоимость:

| |

| Отчисления в фонд социальной защиты населения

| 30,0%

| |

| Отчисления по обязательному страхованию

| 0,81%

| |

Рисунок 4.1. Структура налогов и иных платежей в бюджет и внебюджетные фонды, тыс. BYN

Расчет конкретных сумм уплачиваемых налогов и неналоговых платежей представлен в Таблице 19 Приложения 1.

СОДЕРЖАНИЕ

1. РЕЗЮМЕ.. 3

2. ОЦЕНКА ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ.. 6

2.1. Краткая история. 6

2.2. Стратегия развития. 7

2.3. Анализ финансово-хозяйственной деятельности. 7

2.4. Мероприятия по стабилизации и улучшению финансового положения предприятия. 14

3. ПРОИЗВОДСТВЕННЫЙ ПЛАН.. 15

3.1. Оценка и прогноз сбыта продукции. 15

3.2. Программа производства и реализации продукции, работ, услуг 15

3.3. Затраты на производство и реализацию продукции, работ, услуг 16

3.4. Трудовые ресурсы. 17

4. ФИНАНСОВЫЙ ПЛАН.. 18

4.1. Налоговое окружение. 18

4.2. Информация о кредиторской и кредитной задолженности. 18

4.3. Обоснование необходимости реструктуризации. 19

4.4. Сводные таблицы по анализу финансовых результатов. 19

| Приложение 1.

| Расчетные таблицы

|

| Приложение 2.

| Формы бухгалтерской отчетности

|

| Приложение 3.

| Сведения о разработчике

|

РЕЗЮМЕ

Предприятие было организовано в апреле месяце 1940 года. Это был первый колхоз в Жабинковском районе Брестской области, он находился в деревне Шпитали и назывался «Колхоз имени Молотова».

СПК «Шпитали» является сельскохозяйственным предприятием Республики Беларусь с частично незаконченным циклом производства, концентрирующим свое внимание на выращивании сельскохозяйственных культур, молочном и мясном животноводстве. Главная задача предприятия – получение высококачественной сельскохозяйственной продукции.

Для укрепления животноводческого комплекса и его модернизации были привлечены следующие кредитные ресурсы:

§ на реализацию инвестиционного проекта «Строительство МТФ на 600 голов с доильно-молочным блоком в д. Шпитали Жабинковского района» в 2010-2012 годах (на условиях Указа № 303 от 14.06.2010, Указа № 480 от 14.09.2010, постановления Совета Министров Республики Беларусь от 04.02.2012 № 115, согласно решениям Брестского ОИК № 824 от 01.11.2012) в сумме 24 811,3 млн. бел. руб., по которым ежегодные платежи по основному долгу составляют 2 590,8 млн. бел. руб.;

§ на реализацию инвестиционного проекта «Реконструкция МТФ «Грабовцы» СПК «Шпитали» Жабинковского района» в 2012-2013 годах (согласно решениям Брестского ОИК № 20 от 10.01.2012, № 584 от 31.07.2012, № 106 от 19.02.2013, № 390 от 12.06.2013) в сумме 5 568,5 млн. бел. руб., по которым платежи по основному долгу за год составляют 1489,2 млн. бел. руб.

Непрерывный процесс реализации инвестиционных проектов, начиная с 2010 года, длительный срок выхода на проектную мощность МТФ, большой срок окупаемости инвестиционных проектов, непомерные суммы платежей по кредитам и процентам за пользование ими привело СПК «Шпитали» на порог неплатежеспособности.

СПК "Шпитали" специализируется на производстве молока, выращивании КРС на мясо, производстве зерновых и кормовых культур.

Стратегия развития СПК "Шпитали" направлена на создание условий для сохранения и наращивания объемов производства сельскохозяйственной продукции, обеспечения перерабатывающих предприятий сырьем с целью поддерживания продовольственной безопасности Республики Беларусь.

Основной идеей данного бизнес-плана является обоснование целесообразности досудебного оздоровления и выработка дальнейшей стратегии развития предприятия.

На текущий момент предприятие имеет просроченную кредиторскую и кредитную задолженность.

Для стабилизации финансово-хозяйственной деятельности СПК "Шпитали" с учетом норм, установленных в подпунктах 2.4-2.12 пункта 2 Указа Президента Республики Беларусь от 04.07.2016 № 253 «О мерах по финансовому оздоровлению сельскохозяйственных организаций» и подпункта 2.6 пункта 2 Указа Президента Республики Беларусь от 17.07.2014 № 348 «О мерах по повышению эффективности работы организаций агропромышленного комплекса» (с изменениями, внесенными Указом Президента Республики Беларусь от 04.07.2016 № 251 «О внесении изменений и дополнений в указы Президента Республики Беларусь») имеет право на реструктуризацию кредитной и кредиторской задолженности.

Просроченная задолженность ведет к возникновению штрафов и пени, а также ослаблению взаимоотношений предприятия с поставщиками и подрядчиками, банками, снижает репутацию предприятия, приводит к состоянию банкротства.

Основными причинами ухудшения финансового состояния предприятия являются:

§ высокая закредитованность предприятия долгосрочными кредитами;

§ потребность в ежегодном обновлении основных средств;

§ ввод основных средств (особенно, молочно-товарной фермы (МТФ)) в эксплуатацию позже намеченного срока;

§ неполное заполнением МТФ молочным скотом и, соответственно, невыполнение запланированных объемов производства;

§ несвоевременные оплаты покупателей продукции в связи с их неплатежеспособностью, следовательно, невозможность СПК «Шпитали» рассчитываться по своим обязательствам и рост кредиторской задолженности.

§ строительство новой фермы и реконструкция существующей фермы производилась за счет так привлекаемых кредитов банка, так и собственных средств;

§ высокий удельный вес в выручке долгосрочных и краткосрочных кредитов и процентов по ним полученных на строительство и реконструкцию, а также лизинга;

§ фермы не укомплектованы чистокровным скотом;

§ рацион кормления не сбалансирован по структуре из-за сложного финансового положения: комбикорма в структуре рациона занимают 8% при потребности не менее 18%, из-за недостатка средств не приобретаются минеральные добавки;

§ в структуре стада преобладают коровы первой лактации 37%, наиболее продуктивное стадо третей и четвертой лактации;

§ ферма не укомплектована полностью (по плану: 500 дойных + 100 сухостойных, фактически: 420 дойных + 182 нетели, телки второй половины стельности);

§ низкие закупочные цены на сельхозпродукцию: зерно, мясо, молоко. Цены на закупку скота не изменялись с апреля 2012 года, закупочная цена на молоко изменилась незначительно, а цены по энергоносителям, ядам гербицидам существенно изменились;

§ ежемесячной выручки недостаточно для покрытия текущих расходов заработной платы, энергоресурсов, запчастей, минеральных удобрений, средств защиты, кормов, семян и т.д. Кроме того имеется задолженность по построенной МТФ «Шпитали» и реконструированной МТФ «Грабовцы», которая еще не погашена, и которую организации-подрядчики, а также банки взыскивают через хозяйственные суды;

§ в структуре кормления скота значительный удельный вес занимают концентраты в том числе покупные 100% (комбикорма, шроты, биодобавки).

Анализ хозяйственной деятельности позволяет сделать вывод о необходимости проведения конкретных мероприятий по стабилизации и улучшению финансового положения предприятия.

В качестве таких мероприятий могут выступить:

§ организация реструктуризации задолженности по существующим долгосрочным кредитам с погашением всех сумм задолженности в течение 7 лет с отсрочкой на 1 год под 3% годовых;

§ погашение просроченных процентов за сет субсидии;

§ передача кредитов на жилье.

По отсрочке и рассрочке исполнения обязательств перед кредиторами предприятием получен отказ.

Основные сведения по бизнес-плану

Настоящий бизнес-план рассчитан на основании исходных данных, представленных руководством и специалистами предприятия – СПК "Шпитали".

Первым расчетным периодом принят 2016 год.

Валюта расчета бизнес-плана – тыс. BYN.

Таблица 1.1. Исходные данные

| Наименование показателя

| Значение

|

| | |

| Горизонт расчета

| 6 лет (2016-2021 годы)

|

| Обоснование горизонта расчета

| расчет погашения долгосрочных обязательств

|

| Период (год), принятый за базовый

|

|

| Шаг расчета

| год

|

| Валюта расчета

| тыс. BYN

|

| Дата составления экономической части

| 22 августа 2016 г.

|

| * - расчет ставки дисконтирования представлен в Приложении 1 к Таблице 19

| | |

Финансово-экономические показатели предприятия в 2021 году:

§ рентабельность продаж по прибыли от реализации составит 6,48%;

§ рентабельность продукции по прибыли от реализации – 7,76%;

§ коэффициент текущей ликвидности – 1,589;

§ коэффициент обеспеченности собственными оборотными средствами (СОС) – 0,371.

Выводы

При прогнозируемых в данном бизнес-плане объемах производства, ценах на продукцию, работы, услуги и производственных издержках очевидна прибыльная работа организации на всем горизонте расчета. Тем не менее размер обязательств предприятия значительно превышает его возможности погашения.

СПК "Шпитали" не сможет функционировать самостоятельно без дополнительных мер государственной поддержки.

Проведенный анализ результатов расчета бизнес-плана позволяет сделать вывод:

§ анализ потока денежных средств без учета реструктуризации кредитной и кредиторской задолженности свидетельствует о том, что организация с 2016 года будет испытывать значительный дефицит денежных средств и не сможет самостоятельно, своевременно и в полном объеме рассчитаться по существующим долгосрочным, краткосрочным обязательствам и прочим платежам.

ОЦЕНКА ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Краткая история

Предприятие было организовано в апреле месяце 1940 года. Это был первый колхоз в Жабинковском районе Брестской области, он находился в деревне Шпитали и назывался «Колхоз имени Молотова».

С 1948 по 1950 годы в деревнях Малые Сехновичи, Степанки, Житин, Хменевка, Грабовцы, Канатопы, Горки, Сеньковичи, Олизаров Став были организованы колхозы, которые в 1958 году объединились в один колхоз «Искра».

В 1962 году колхоз «Искра» был переименован в колхоз «Восход».

В 1997 году колхоз «Восход» был преобразован в СКП «Восход».

В июле 2003 года СКП «Восход» преобразован в СПК «Шпитали».

СПК «Шпитали» является сельскохозяйственным предприятием Республики Беларусь с частично незаконченным циклом производства, концентрирующим свое внимание на выращивании сельскохозяйственных культур, молочном и мясном животноводстве. Главная задача предприятия – получение высококачественной сельскохозяйственной продукции.

Природно-климатические условия благоприятны для развития сельскохозяйственного производства, что позволяет предприятию вести свою деятельность на высоком уровне

Рельеф земель СПК «Шпитали» равнинный, что не создает трудностей при возделывании сельскохозяйственных культур.

Хозяйство тесно сотрудничает с предприятиями перерабатывающей промышленности: мясной, молочной, зерноперерабатывающей, крахмалопаточной и другими отраслями.

Центральная усадьба находится в д. Степанки.

В СПК «Шпитали» входят 11 населенных пунктов. Связь между населенными пунктами осуществляется посредством дорог с асфальтовым покрытием.

В СПК «Шпитали» созданы все условия для нормального труда и отдыха работников всех сфер деятельности. В д. Степанки расположены детский сад, торговый центр, дом культуры, врачебная амбулатория, баня, дом быта, отделение связи, библиотека.

Расстояния до ближайших пунктов сдачи: зерна и сахарной свеклы – 8 км, молока – 32 км, мяса – 45 км.

Производственные помещения, оборудование, машинно-тракторный парк предприятия постоянно обновляются и модернизируются.

В состав СПК «Шпитали» входят: цех растениеводства, цех животноводства и цех механизации.

СПК «Шпитали» находится в северо-западной части Жабинковского района.

Территория хозяйства представляет собой компактный массив в виде неправильного многоугольника, вытянутого в северо-западном направлении. Центр хозяйства д. Степанки расположен в 8 км от районного центра и железнодорожной станции г. Жабинка и связан с ними асфальтированной автомобильной дорогой.

Общая земельная площадь СПК «Шпитали» составляет 3 323 га. Сельскохозяйственные угодья – 2 765 га. Площадь пашни – 1 885 га.

Стратегия развития

Стратегия развития СПК "Шпитали" направлена на создание условий для сохранения и наращивания объемов производства сельскохозяйственной продукции, обеспечения перерабатывающих предприятий сырьем с целью поддерживания продовольственной безопасности Республики Беларусь.

Основной идеей данного бизнес-плана является обоснование целесообразности досудебного оздоровления и выработка дальнейшей стратегии развития предприятия.