В основе принятия управленческих решений по капитальным вложениям могут лежать три вида причин: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности и освоение новых видов деятельности. Принятие решений по инвестициям основывается на результатах анализа, проведенного методами дисконтированной и учетной оценок.

Рассмотрим показатели, используемые для оценки эффективности капитальных вложений.

К простым методам оценки экономической привлекательности инвестиционного проекта относятся срок окупаемости вложений, рентабельность капитальных вложений, средняя рентабельность за период жизни проекта.

Срок окупаемости рассчитывается как отношение суммы капиталовложений к размеру годовой прибыли. Результатом является число лет, необходимых для возмещения первоначальных затрат:

T= K/P,

где T - срок окупаемости капиталовложений (лет);

K - объем (сумма) капиталовложений, руб.;

P - среднегодовая прибыль (чистый денежный приток), руб.

Основной недостаток этого показателя состоит в том, что окупаемость относительно нечувствительна к продолжительности экономической жизни проекта. При использовании этого критерия сопоставимые оценки могут быть получены лишь при сравнении вариантов инвестиций, имеющих одинаковый срок жизни и одинаковую структуру притока денежных средств. В противном случае его применение должно сопровождаться дополнительным анализом и расчетами.

Показатель рентабельности капиталовложений является обратным сроку окупаемости:

где r - рентабельность капиталовложений, %.

Этот показатель обладает теми же недостатками, что и срок окупаемости, поскольку он также не учитывает срок жизни инвестиционного проекта, т.е. временную ценность денег. Рентабельность проектов может быть одинаковой, а период жизни различаться на год, два, пять и более лет.

Следующим простым критерием экономического обоснования инвестиционного проекта является показатель средней рентабельности проекта:

где  - средняя рентабельность проекта;

- средняя рентабельность проекта;

- средняя за период величина капиталовложений, руб.

- средняя за период величина капиталовложений, руб.

Этот критерий уже учитывает срок жизни инвестиционного проекта, хотя и приблизительно.

В настоящее время международная практика обоснования инвестиционных проектов использует показатели, учитывающие временную стоимость денег: чистая текущая стоимость, индекс рентабельности инвестиций, внутренняя норма доходности, период возврата капитальных вложений.

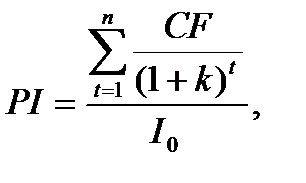

Индекс рентабельности инвестиций (PI) - представляет отношение дисконтированных денежных поступлений от проекта к первоначальным затратам:

где I0 – первоначальные инвестиции

CF – денежные поступления в году t.

Если расчет дает величину индекса рентабельности инвестиций больше единицы, то такая инвестиция приемлема. Данный показатель представляет собой надежный инструмент для ранжирования инвестиционных проектов с точки зрения их привлекательности

Чистая текущая стоимость (NPV) – это собой разность совокупного дохода от реализации продукции, рассчитанного за период реализации проекта, и всех видов суммарных расходов за тот же период с учетом фактора времени:

где Io – первоначальные инвестиции

CF – денежные поступления в году t.

Если чистая текущая стоимость проекта положительна, то инвестиционный проект может считаться приемлемым. Если суммарное значение денежных потоков равно нулю, то поступлений от проекта хватает только на возврат вложенного капитала. Если же это суммарное значение положительно, значит, проект обеспечивает больше поступлений, чем необходимо для обслуживания долга и выплат минимального уровня дохода учредителям и инвесторам компании. В случае наличия нескольких взаимоисключающих проектов при прочих равных условиях следует выбрать тот вариант проекта, NPV которого выше.

Внутренняя норма доходности инвестиций (IRR). При NPV = 0 дисконтированный поток затрат равен дисконтированному потоку выгод. Это дисконтированное значение в точке безубыточности и называют внутренним предельным уровнем доходности или окупаемости проекта (IRR).

IRR – это то значение k, при котором NPV будет равна нулю.Данный критерий позволяет инвестору проекта оценить целесообразность вложения средств. Если банковская учетная ставка больше IRR, то, положив деньги в банк, можно получить большую выгоду.

Внутренняя норма доходности показывает максимально допустимый относительный уровень расходов, которые могут быть связаны с данным инвестиционным проектом.

Ни один из рассмотренных показателей не отвечает в полной мере достоверности оценки эффективности капитальных вложений. Оценка инвестиционных проектов осуществляется с использованием системы рассмотренных показателей с учетом инфляционных процессов и факторов неопределенности и риска.

Методика оценки эффективности инвестиционных проектов включает несколько этапов.

На первом этапе производится сравнение показателя общей рентабельности инвестиционных проектов со средним процентом банковского кредита. Цель такого сравнения - поиск альтернативных, более выгодных вложений капитала.

На втором этапе проводится сравнение рентабельности инвестиционных проектов со средним темпом инфляции в стране. Цель - минимизация потерь денежных средств от инфляции. При этом отдача от инвестиционного проекта должна быть выше средних темпов инфляции.

На третьем этапе производится сравнение проектов по объему требуемых инвестиций. Цель такого сравнения - минимизация потребности в кредитах, выбор менее капиталоемкого варианта инвестиций. В тех случаях, когда темпы инфляции выше рентабельности проекта, капитал предприятия с течением времени обесценится и не будет воспроизведен.

На четвертом этапе проводится сравнение проектов по срокам окупаемости. Цель такого сравнения - выбор варианта с минимальным сроком окупаемости. Чем раньше окупятся инвестиционные затраты предприятия, тем больше у него шансов на возврат произведенных вложений и повышение общей эффективности хозяйственной деятельности.

На пятом этапе проводится оценка стабильности поступлений от реализации проекта. Критерии оценки на этом этапе неоднозначны. Инвестора может интересовать как равномерно распределенный по годам процесс отдачи по проекту, так и ускоренный (замедленный) процесс получения доходов от инвестиций к началу или концу периода отдачи.

На шестом этапе осуществляется сравнение общей рентабельности инвестиционных проектов без учета фактора времени, т.е. дисконтирования доходов. Цель такого сравнения - выбор наиболее рентабельного проекта без коррекции на временные флюктуации показателей. Это возможно, если срок проекта мал или общее состояние экономики стабильное, устойчивое.

На седьмом этапе проводится сравнение общей рентабельности проекта с учетом фактора времени. Будущие поступления и доходы приводятся к ценам начального периода, т.е. капитал будущего периода выражается в текущей (начальной) стоимости. При этом может использоваться обычная формула капитализации доходов:

где Кбуд – будущая стоимость капитала

Ктек – текущая (начальная) стоимость капитала

k – ставка наращивания капитала

t – число периодов (лет, месяцев и т.п.).

Решения о капиталовложениях, принимаемые организацией, вовлекают значительную долю ее ресурсов в процесс, который часто является необратимым. Поэтому следует проводить постоянный мониторинг результатов реализации инвестиционных проектов и, при необходимости, вносить необходимые коррективы.