Согласно закону возрастающих вмененных издержек производство дополнительных единиц одного продукта влечет за собой жертвование возрастающим количеством единиц другого продукта.

В графическом изображении этот закон находит отражение в форме кривой производственных возможностей. Здесь имеет смысл снова подчеркнуть, что в любой данный момент экономика полной занятости ресурсов и полного объема производства вынуждена жертвовать выпуском одних видов товаров и услуг, чтобы добиться увеличения производства других. В силу того, что ресурсы не обладают равной производительностью во всех возможных процессах их использования, переключение ресурсов из одной сферы их применения в другую обусловливает возникновение закона возрастающих вмененных издержек.

Издержки в краткосрочном периоде:

В краткосрочном периоде количество некоторых производственных факторов остается неизменным, количество других изменяется. Издержки в этом периоде подразделяются на постоянные и переменные.

Это связанно с тем, что обеспечение постоянных затрат определяют постоянные издержки.

Постоянные издержки

Постоянные издержки получили свое название в силу своей природы неизменности и независимости от изменения объема производства.

Однако они относятся к разряду текущих издержек, ибо их бремя лежит на фирме ежедневно, если она продолжает арендовать, или владеть производственными мощностями, необходимыми ей для продолжения производственной деятельности. В том случае, когда эти текущие издержки принимают вид периодических платежей, они относятся к явным денежным постоянным издержкам. Если же они отражают альтернативные издержки, сопряженные с владением теми или иными производственными мощностями, приобретенными фирмой, они являют собой имплицитные издержки. На графике постоянные издержки изображаются горизонтальной линией, расположенной параллельно оси абсцисс

Рис. 1. Постоянные издержки

К постоянным издержкам относят: 1) затраты на оплату труда управленческого персонала; 2) рентные платежи; 3) страховые взносы; 4) отчисления на амортизацию зданий и оборудования.

Переменные издержки

Помимо постоянных затрат, фирмы несут также переменные затраты (рис. 2.). Переменные затраты могут быстро подвергнуты изменению в рамках предприятия данного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда – примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие – переменными.

Рис 2. Переменные затраты

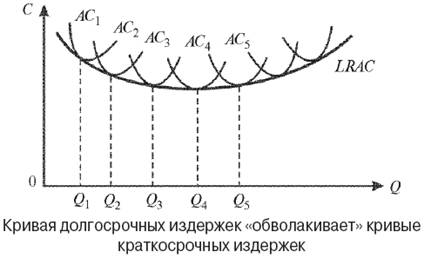

Издержки в долгосрочном периоде:

В долгосрочном периоде все элементы издержек изменчивы. Кривая средних издержек в долгосрочном периоде представляет собой совокупность точек, характеризующих минимальные для каждого объема производства издержки (кривая LRAC).

27. Виды прибыли. Основная цель любой предпринимательской деятельности – это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

В зависимости от условий ее формирования различают следующие виды прибыли:

1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

- Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

- Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

2) По значению конечного результата прибыль может быть:

- нормативной или предусмотренной,

- максимально возможной или минимально допустимой,

- недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По регулярности формирования прибыль может быть:

- сезонная,

- нормированная

- чрезмерная.

4) По характеру налогообложения можно выделить:

- облагаемую налогом прибыль,

- и не облагаемую.

5) В зависимости от видов осуществляемой деятельности прибыль может быть:

- От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

- От производственной деятельности. Это результат производства и сбыта.

- От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.