https://studfiles.net/preview/2799579/page:28/

Понятие, классификация, критерии признания доходов и расходов в учете и отчетности. Учет доходов и расходов.

Согласно ПБУ 9/99 «Доходы организации» «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников (собственников имущества)».

Не признаются доходами организации поступления от других юридических и физических лиц:

• сумм НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

• по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

• в порядке предварительной оплаты продукции, товаров, работ, услуг;

• в залог, если договором предусмотрена передача заложенного имущества залогодержателю; в погашение кредита, займа, предоставленного заемщику.

В зависимости от характера, условий получения и направлений деятельности доходы организации могут подразделяться следующим образом:

1) доходы от обычных видов деятельности;

2) прочие доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. При этом выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Согласно ПБУ 9/99 выручка признается в бухгалтерском учете при наличии следующих условий:

• организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

• сумма выручки может быть определена;

• имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в этом возникает в случае, если организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

• право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

• расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Прочие поступления признаются в бухгалтерском учете в следующем порядке:

• штрафы, пени, неустойки – в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником;

• суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности, – в отчетном периоде, в котором истек срок исковой давности;

• суммы дооценки активов – в отчетном периоде, к которому относится дата переоценки;

• иные поступления – по мере образования (выявления).

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. считаются прочими доходами и учитываются на счете 91.

Формирование выручки предприятия от основного вида деятельности обусловливает все финансовые показатели деятельности и налогооблагаемую базу сельскохозяйственного предприятия за отчетный период. В связи с этим контроль за правильностью исчисления данного вида доходов является одной из основных задач бухгалтерского учета.

В соответствии с п.12 ПБУ 9/99 выручка признается в бухгалтерском учете при следующих условиях:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в увеличении экономических выгод в результате конкретной операции;

4) право собственности (владения, пользования, распоряжения) на продукцию (товар) перешло к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств или иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается не выручка, а кредиторская задолженность.

Для признания выручки от предоставления за плату во временное пользование своих активов и от участия в уставных капиталах других организаций должны быть одновременно соблюдены условия 1), 2) и 3).

Выручка от включения работ, оказания услуг, продажи продукции с длительным циклом изготовления может признаваться по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом.

Если сумма выручки от продажи продукции (работ, услуг) не может быть определена, то она принимается к учету в размере признанных в учете расходов по изготовлению этой продукции, выполнению работ, оказанию услуг, которые будут впоследствии возмещены организации.

Прочие поступления признаются в бухгалтерском учете в следующем порядке:

· штрафы, пени, неустойки - в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником;

· суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности, - в отчетном периоде, в котором истек срок исковой давности;

· суммы дооценки активов - в отчетном периоде, к которому относится дата переоценки;

· иные поступления - по мере образования (выявления).

В соответствии с ПБУ 10/99 «Расходы организации» «расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются следующим образом:

1) расходы по обычным видам деятельности;

2) прочие расходы.

Расходами по обычным видам деятельности для сельскохозяйственных предприятий являются расходы, связанные с производством сельскохозяйственной продукции и ее продажей. Подобными расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. К расходам по обычным видам деятельности также относится возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

При формировании расходов по обычным видам деятельности они группируются по экономическим элементам затрат.

1. Материальные затраты: сырье, материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.

2. Затраты на оплату труда

3. Затраты на отчисления на социальные нужды

4. Амортизация

5. Прочие затраты (арендная плата, проценты по кредитам банка, налоги и др.)

Классификация по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются: общая потребность в материальных ресурсах; сумма амортизационных отчислений основных средств; затраты на оплату труда; прочие денежные расходы предприятия.

К прочим расходам относятся расходы:

• связанные с предоставлением за плату во временное пользование активов фирмы;

• связанные с предоставлением за плату прав, возникающих из патентов на изобретения и другие виды интеллектуальной собственности;

• связанные с участием в уставных капиталах других организаций;

• связанные с продажей, выбытием и списанием основных средств и иных активов;

• проценты, уплачиваемые фирмой за полученные кредиты и займы;

• отчисления в оценочные резервы (по сомнительным долгам, под обесценение вложений в ценные бумаги) и др.

Кроме того, к прочим относятся расходы, ранее признававшиеся внереализационными расходами: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, выявленные в отчетном году; списание сумм просроченной дебиторской задолженности; курсовые разницы; уценка активов; расходы на благотворительные цели.

Прочие расходы подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок.

Чрезвычайные расходы, возникающие как последствия чрезвычайных обстоятельств деятельности сельскохозяйственного предприятия (стихийного бедствия, пожара, аварии, национализации имущества и т.п.), относятся к прочим расходам и учитываются на счете 91.

Для целей формирования финансового результата организацией от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг.

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных средств, сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования.

Себестоимость формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом, а методы калькулирования – самими предприятиями.

В соответствии с ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

1) расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

2) сумма расходов может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т.е. когда организация передала актив либо отсутствует неопределенность в отношении передачи активов).

Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете эти расходы признаются дебиторской задолженностью.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

В соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Если организацией принят порядок признания выручки после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Расходы признаются в отчете о прибылях и убытках:

· с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

· путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

· по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод или поступление активов;

· независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

· когда возникают обязательства, не обусловленные признанием соответствующих активов.

При определении финансового результата деятельности организации прибыль (убыток) за отчетный период рассчитывается как разница между полученными доходами и понесенными расходами.

Для включения (признания) в бухгалтерский баланс или отчет о прибылях и убытках доходы и расходы (объекты учета) должны отвечать следующим двум критериям.

1) на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные определенным объектом.

2) объект может быть измерен с достаточной степенью надежности, что является условием его включения в отчетность; в противном случае объект должен быть отражен в пояснениях к отчетности.

Учет доходов и расходов от основного вида деятельности

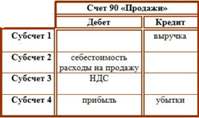

Учет доходов и расходов от основного вида деятельности осуществляется на балансовом счете 90 «Продажи».

На сельскохозяйственных предприятиях основным видом деятельности признается производство сельскохозяйственной продукции, соответственно по кредиту счета 90 на предприятиях отрасли отражается выручка от реализации сельскохозяйственной продукции (зерна, картофеля, овощей, молока, скота и птицы и др.) в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»; по дебету счета 90 – плановая себестоимость (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года).

Плановая себестоимость проданной продукции, а также суммы разниц списывают в дебет счета 90 в корреспонденции со счетами, на которых учитывалась эта продукция (43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др.).

Кроме того, сельскохозяйственные предприятия на этом счете учитывают операции по продаже принятых у населения продукции, скота и птицы, выращенных по договорам и без договоров, а также по передаче (продаже) индивидуальных жилых домов с надворными постройками работникам организации и натуральные выдачи сельскохозяйственной продукции в счет оплаты труда. К счету 90 «Продажи» могут быть открыты субсчета:

1 «Выручка»;

2 «Себестоимость продаж»;

3 «Налог на добавленную стоимость»;

4 «Акцизы»;

9 «Прибыль /убыток от продаж».

Записи о продажах осуществляются накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90–2 «Себестоимость продаж», 90–3 «Налог на добавленную стоимость», 90–4 «Акцизы» и кредитового оборота по субсчету 90–1 «Выручка» определяют финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно заключительными оборотами списывают с субсчета 90–9 «Прибыль /убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. По окончании отчетного года субсчета, открытые к счету 90 (кроме субсчета 90–9), закрывают внутренними записями на субсчет 90–9.

Продажа услуг и работ на сторону, в том числе платных услуг населению, и другие работы (перевозка грузов, переработка завозного зерна для выработки комбикорма и другой продукции и сырья), а также расходы на продажу продукции государству, возмещаемые в установленном порядке заготовительными организациями, учитывают на отдельных аналитических счетах по видам работ и услуг. Учет расходов, возмещаемых заготовительными организациями, ведут по видам продаваемой государству продукции и отражают как прочую реализацию услуг. В дебет счета 90 списывают фактическую (плановую) себестоимость продукции (или ее стоимость по оптовым и другим ценам организации), а также суммы отклонений фактической себестоимости от плановой (или разницы между фактической себестоимостью и стоимостью по покупным и другим ценам организации).

Аналитический учет по счету 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. В аналитическом учете по счету 90 организации наряду со стоимостью продукции и вырученными суммами отражают ее количество и качество.

В качестве регистров аналитического учета по реализации продукции (работ и услуг) используется ведомость учета реализации продукции (работ и услуг) сельскохозяйственных организаций (форма № 62–АПК), а по реализации основных средств и прочих материальных ценностей и активов – ведомость учета реализации (форма № 65–АПК).

Синтетический учет процесса реализации продукции (работ и услуг) ведется в журнале–ордере № 11–АПК и на соответствующих счетах Главной книги.

Журнал–ордер № 11–АПК предназначен для отражения кредитовых оборотов счета учета реализации и взаимосвязанных с ними счетов с разбивкой оборотов по дебету корреспондирующих счетов.

https://vuzlit.ru/549886/opredelenie_rashodov_priznanie_otsenka_klassifikatsiya

https://studwood.ru/1890718/buhgalterskiy_uchet_i_audit/ponyatie_dohodov_rashodov

http://www.rusnauka.com/36_PVMN_2012/Economics/7_123625.doc.htm

http://buh.bobrodobro.ru/16219

http://zachot.narod.ru/bux/rashod/sranrash.htm\

http://megaobuchalka.ru/2/12271.html

https://studopedia.ru/4_58700_ponyatie-klassifikatsiya-i-priznanie-rashodov-organizatsii-v-buhgalterskom-uchete.html

36. Механизм формирования финансового результата от продажи готовой продукции (работ, услуг). Характеристика счета 90 «Продажи».

Любое коммерческое предприятие в процессе какой-либо хозяйственной деятельности имеет заинтересованность в доскональном анализе собственных финансовых результатов. Доходы и расходы каждой организации находят свое отражение в характеристике счета 90 продажи. Для получения наиболее точных сведений о результатах проделанной работы в структуре предприятия, необходимо верно и четко вести учет в разрезе данного счета.

Общая характеристика счета 90 «Продажи»

Счет 90 «продажи» достаточно сложный по своему содержанию, которое предоставляет шанс получить и проанализировать промежуточные результаты сложившейся деятельности фирмы. Стоит отметить, что у каждого предприятия существует ключевая направленность деятельности (которая, несомненно, должна быть разрешена российским законодательством), указанная в уставных документах. Это направление, по сути, и будет являться наиболее прибыльным. В составе ключевых направлений выделяют:

- Выпуск готовой продукции (товаров, полуфабрикатов, сырья, услуг и так далее);

- Оказание всевозможного спектра услуг, имеющих промышленный и непромышленный характер (строительство, монтаж, связь, коммуникации, транспорт, аренда, научно-исследовательские работы);

- Проведение работ разного уровня сложности на условиях договора подряда.

На счете 90 исчисляются доходы и расходы предприятия по ключевому и второстепенному видам деятельности.

Бухгалтерский счет 90 бывает:

- Синтетический;

- Активно-пассивный, в зависимости от субсчета, корреспондируемого с ним.

Сальдовые остатки на начало и конец периода в строках оборотно-сальдовой ведомости не отражается. Ключевая функция этого счета – выявление финансового результата деятельности фирмы, полученного за конкретный период. Итоговая сумма, отраженная на счете, должна быть перенесена для формирования показателя о прибыли/убытке. Экономический результат – это разница между доходом и расходом, учтенными на разных субсчетах.

Субсчета 90 счета «Продажи» в разрезе аналитики и их назначение

Главными особенностями 90 счета является следующее:

- Он закрывается не по итогам каждого квартала, а по итогам года при реформации баланса;

- По дебету счета находят свое отражение все затраты, по кредиту – все доходы (выручка).

Стоит помнить, что все прочие поступления должны быть учтены не на 90, а на 91.01 счете. Субсчета 90 счета имеют следующую аналитику:

- 90/1 «Торговая выручка». На данном субсчете по обыкновению отражена выручка от продукции, которая была реализована, а также от проделанных работ, товаров и услуг. Он корреспондирует со счетом 62 «Расчеты с покупателя». Суммарный оборот по кредиту данного субсчета должен показать выручку, которая станет результатом произведенной хозяйственной деятельности фирмы. Операцию по отражению денежных средств в учете каждый бухгалтер имеет право отразить сразу же после того, как покупателю перешло право собственности на полученный товар/услугу. По обыкновению, это происходит после выставления покупателю необходимого перечня документов (товарной накладной, счет-фактуры, либо акта выполненных работ);

- 90/2 «Производственная себестоимость готовой продукции», которая должна списываться в кредит 41, 43, 40 и 45 счетов. Именно по этой цене она должна быть учтена на складах готовой продукции до момента реализации. Реализуя произведенный товар, каждое предприятие несет помимо производственных, коммерческие расходы, которые появляются в процессе подготовки к реализации готовой продукции/сырья. Здесь идет речь о затратах на упаковку/затарку, рекламу, транспортировку и само хранение (такие расходы отражаются на кредите 44 «Издержки обращения»). Если речь идет о торговых организациях (которые не являются производителями реализуемых товаров/услуг), то они не формируют саму себестоимость. Активы, которые куплены для перепродажи, отразятся на 45 счете;

- 90/3 «НДС». В том случае, если фирма является плательщиком НДС, то продажа будет включать в себя его сумму;

- 90/4 «Акцизы». На данном субсчете учитываются суммы акцизов, которые включены в цену готовой продукции, товаров или услуг;

- 90/5 «Экспортые пошлины». Данный субсчет вправе использовать предприятия, которые являются плательщиками экспортных пошлин;

- 90/9 «Прибыль/убытки» от продаж.

Закрытие 90 счета «Продажи» по итогам отчетного периода

На каждом из субсчетов находят свое отражение хозяйственные операции в течение всего отчетного периода. Полученный оборот в конце каждого периода закрывается на 90/09, не имея при этом промежуточного остатка. С первого месяца каждого отчетного года он станет вновь открыт для отражения операций по получению доходов/расходов в рамках деятельности предприятия. Аналитика 90 счета «Продажи» должна вестись по товарам в разрезе его видов. Реализация является сложным и многогранным процессом с рядом характерных особенностей. К примеру, если предприятие занимается реализацией готовых комбикормов для животных, рыб, кошек/собак, то 90 счет должен быть разбит на несколько в зависимости от вида готовой продукции. Предложенная разбивка может быть условной, в зависимости от требований и учетной политики самой организации. Основной функцией анализируемого счета выступает первоначальный сбор сведений об общей совокупности затрат и выгод, сопровождающих производственно-реализационный процесс.

Работа бухгалтера двадцать первого века в первую очередь подразумевает профессионализм и грамотное отражение деятельности работы предприятия на счетах бухгалтерского учета. Закрытие 90 счета «Продажи», как правило, происходит следующими способами:

- Автоматически;

- С помощью сотрудника бухгалтерии посредством проверки правильности отражения всех операций в течение отчетного периода.

Если в ходе проверки появляется остаток на 90 счете, это означает, что необходимо осуществить повторный анализ предыдущих периодов и убедиться, что они закрыты без остатков. Аналитика именно этого счета влияет на формирование отчетов, предоставляемых на проверку в налоговые органы. Помимо всего прочего именно от него полностью зависит показатель прибыльности/убыточности предприятия, а также полученные результаты после реформации баланса. На основании него можно сделать вывод о том, насколько рентабельной является деятельность фирмы, приносит ли она доход или работает себе в убыток.

http://studbooks.net/1405796/buhgalterskiy_uchet_i_audit/uchet_finansovyh_rezultatov_prodazhi_produktsii_rabot_uslug

Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на её производство и продажу.

Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 "Продажи". Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

готовой продукции, полуфабрикатам собственного производства и товарам;

работам и услугам промышленного и непромышленного характера;

строительным, монтажным, проектно-изыскательным, научно-исследовательским и т.п. работам;

услугам связи и по перевозке грузов и пассажиров;

транспортно-экспедиционным и погрузочно-разгрузочным операциям;

предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 "Продажи" и дебету счета 62 "Расчеты с покупателями и заказчиками". Одновременно себестоимость проданных продукции, товаров, работ, услуг и др. списывается с кредита счетов 43 "Готовая продукция", 41 "Товары", 44 "Расходы на продажу",20 "Основное производство" и др. в дебет счета 90 "Продажи".

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 "Продажи" отражается выручка от продажи продукции в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками".

В дебет счета 90 списывают фактическую себестоимость продукции с кредита счетов учета затрат на производство продукции. В тех отраслях, где фактическую себестоимость продукции определяют в конце года (растениеводство и т.п.), в течение года на счете 90 списывают плановую себестоимость продукции. По окончании года определяют отклонение фактической себестоимости продукции от плановой и выявленное отклонение списывают в дебет счета 90 с кредита счетов учета затрат на производство продукции (дополнительной проводкой или способом "красное сторно").

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 "Продажи" отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету - их учетная стоимость (в корреспонденции со счетом 41 "Товары") с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка").

К счету 90 "Продажи" могут быть открыты субсчета:

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость";

90-4 "Акцизы";

90-9 "Прибыль/убыток от продаж".

На субсчетах 90-1, 90-2, 90-3, 90-4 учитываются соответственно поступившая выручка от продажи продукции, себестоимость проданной продукции, начисленные НДС и акцизы.

Организации - плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 "Экспортные пошлины" для учета экспортных пошлин.

Субсчет 90-9 "Прибыль/убыток от продаж" предназначен для выявления финансового результата от продаж за отчетный месяц.

Записи по субсчетам 90-1, 90-2, 90-3, 90-4, 90-5 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4, 90-5 и кредитового оборота по субсчету 90-1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90-9 на счет 99 "Прибыли и убытки". Таким образом, синтетический учет счета 90 "Продажи" ежемесячно закрывается и сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 "Прибыли/убыток от продаж".

Аналитический учет по счету 90 "Продажи" ведут по каждому виду проданной продукции, товаров, выполненных работ и оказанных услуг, а при необходимости и по другим направлениям (по регионам продаж и т.п.). /10/

http://bukvi.ru/uchet/buhuchet/mexanizm-formirovaniya-finansovyx-rezultatov-predpriyatiya.html

https://otvet.mail.ru/question/184706173

http://uchebnik.biz/book/28-buxgalterskij-uchet/206--4-uchet-finansovyx-rezultatov-ot-prodazhi-produkcii-rabot-uslug.html

https://infostart.ru/public/605426/

http://www.finasource.ru/fisous-456-1.html