КУРСОВАЯ РАБОТА

по дисциплине ____«Экономика таможенного дела»___________

на тему ____«Проблемы и перспективы применения процессного подхода ___________в экономической деятельности таможенных органов»_______

Выполнил:

ФИО обучающегося ________ Четверикова Марина Михайловна _________

Форма обучения _ _________________очная___________________________

Факультет ____________________экономический______________________

Курс ______ 3 ______ Группа_________ Эб01/1502 _______

Проверил:

ФИО руководителя ______Павлова Алла Викторовна___________________

_______________Доцент кафедры, к.э.н., доцент_______________________

Оценка__________________________________________________

Подпись_________________________________________________________

«__»_______________ 20__г.

Люберцы

ОГЛАВЛЕНИЕ

Введение 3

Глава 1. Теоретические основы применения процессного подхода в деятельности таможенных органов 5

1.1. Содержание и назначение процессного подхода к управлению 5

1.2. Классификация процессов 14

Глава 2. Анализ применения процессного подхода в деятельности таможенных органов 17

2.1. Выявление видов процессов в деятельности таможенных органов и установление их взаимосвязей 17

2.2. Анализ результативности системы управления таможенным органом на основе процессного подхода 23

Глава 3. Проблемы и перспективы развития процессного подхода в таможенных органах 40

3.1. Выявление существующих проблем применения процессного подхода к управлению деятельностью таможенных органов 40

3.2. Формирования направлений совершенствования и перспектив развития процессного подхода в деятельности таможенных органов 42

Заключение 47

Список использованных источников 49

ВВЕДЕНИЕ

Процессный подход является одной из важнейших концепций управления, которая сформировалась еще в конце прошлого века. В соответствии с ней деятельность организации рассматривается как набор процессов. Главное понятие, используемое в процессном подходе это, конечно же, процесс. Под процессом понимается совокупность взаимосвязанных и взаимодействующих видов деятельности, которые преобразуют вход и выход. Данный подход применим относительно деятельности не только организаций, но и государственных органов. В рамках процессного подхода деятельность таможенных органов рассматривается в качестве непрерывной серии взаимосвязанных управленческий функций и технологических функций бизнес – процессов.Все действия внутри таможенной системы рассматривается либо как бизнес – процесс, либо как его часть. Важным компонентом управления в данном случае выступает процесс управления.На уровне таможенных органов процесс управления означает деятельность органов и аппаратов управления, направленную на достижение целей таможенных органов путем реализации определенных функций с использованием соответствующих методов и принципов управления.

Процессный подход был разработан и применяется прежде всего для созданий горизонтальных связей в организации. Подразделения и сотрудники, которые задействованы в одном процессе, могут самостоятельно координировать работу в рамках данного процесса и самостоятельно решать возникающие проблемы. Процессный подход прежде всего призван более оперативно решать возникающие вопросы и воздействовать на результат. В отличие от функциональных подходов, управление процессами позволяет концентрироваться не на работе каждого из подразделений, а на результатах организации в целом. Таможенные органы также можно представит в качестве совокупности взаимосвязанных процессов, а не просто подразделений и сотрудников в отдельности. Таможенные органы имеют сложную структурную организацию и внутри нее существует огромное количество процессов, управлять которыми крайне сложно. Поэтому проблема применения процессного подхода актуальна не только для организаций, но и для государственных органов.

Объектом исследования в работе выступает процесс применения процессного подхода в деятельности таможенных органов. Предмет исследования – основные проблемы применения и перспективы развития процессного подхода в деятельности таможенных органов.

Целью данной работы является исследование применения процессного подхода в деятельности таможенных органов и формирование направлений совершенствования и перспектив развития процессного подхода в деятельности таможенных органов. Данная цель обуславливает следующие задачи:

- рассмотрение теоретических основ применения процессного подхода в управлении экономической деятельностью таможенных органов;

- анализ применения процессного подхода в экономической деятельности таможенных органов;

- формирования направлений совершенствования и перспектив развития процессного подхода в деятельности таможенных органов.

В работе были применены следующие методы исследования: общелогические (анализ, синтез, индукция/дедукция, аналогия), теоретические (аксиоматический, формализация, абстагирование, обобщение), также стоит отметить применение системного подхода, в основе которого лежит рассмотрение объекта как системы.

Содержание и назначение процессного подхода к управлению

Вопросы формирования основ общей теории процессного подхода к управлению организацией широко освящены в научных работах зарубежных ученых П. Друкера, П. Лоуренса, Г. Минцберга, Т. Питерса, Р. Уотермена, А. Чандлера, А. Бьерна,Д. Чампи, М. Портера, М. Хаммера, Д. Харрингтона, М. Ротера, М. Робсона, Ф. Уллаха и др. Значительна роль в построении процессного управления в российских организациях таких ученых, как: В.Г. Елиферов, В.В. Репин, А.Ю. Соолятэ, Е.Г. Ойхман, Э.В. Попов, О.В. Буч, Л. Вилкова, В. Таратухин, И.Н. Панин, А.Г. Кочетов и др.

Теоретические и практические аспекты процессного управления в таможенных органах России затрагиваются в трудах ученых Российской таможенной академии, ее филиалов, специалистов Федеральной таможенной службы. Среди наиболее значимых - исследования С.В Барамзина, Е.Г. Анисимова, А.Ф. Андреева, А.Д. Ершова, А.Я. Черныша, В.А. Черныха, С.Н. Гамидуллаева, Н.М. Блинова, С.И. Съедина, К.А. Корнякова, Л.А. Лозбенко, В.В. Макрусева, И.Н. Колобовой, С.С. Кузнецова и др.

Вместе с тем результаты аналитического обзора, полученные в ходе анализа источников, позволяют сделать общий вывод, что в существующих работах вопросы внедрения процессного управления в деятельность таможенных органов России не нашли достаточного отражения.

Недостаточно исследованы аспекты регламентации, оперативности и контролируемости управленческих процедур на всех уровнях организационной структуры таможенных органов, не в полной мере освещенными остаются концептуальные, теоретико-методологические и технологические инструменты формирования процессной среды и организации процессного управления в таможенных органах России. В то же время проведенные исследования создают необходимую научную базу для формирования системы процессного управления, разработки методического обеспечения по построению системы таможенных процессов, разработки и внедрения организационного механизма процессного управления в таможенных органах России. Следовательно, в настоящее время имеется противоречие между необходимым и существующим уровнями развития научно-методического аппарата применения процессного подхода в управлении деятельностью таможенных органов.

В настоящее время любую организацию можно рассматривать как сложно организованную систему, состоящую из огромного количества взаимосвязанных и взаимодействующих процессов, которые являются устойчивыми и целенаправленными действиями, по преобразованию входов в выходы для получения предварительно определенных продуктов, результатов или услуг, которые представляют ценность для потребителей. Для управления такой системой необходимо объединить составляющие ее компоненты таким образом, чтобы эффективно достичь основных целей функционирования организации.

Корпоративное управление, снабжение, производство, маркетинг, бухгалтерский учет, подбор персонала – все это может рассматриваться как процессы, протекающие в организации. Все перечисленные процессы не являются формализованными и, внедрение процессного менеджмента позволяет максимально систематизировать эти действия, тем самым способствуя рассмотрению всей деятельности организации как набора процессов.

Основная цель экономической деятельности таможенных органов – предоставление качественной государственной таможенной услуги, где в качестве заказчика выступает – государство, а потребителя – участник внешне – экономической деятельности. Достижение данной цели в полном объеме можно обеспечить с помощью объединения ресурсов таможенных органов с таможенными процессами и использования всех инструментов, использование которых подразумевает процессный подход.

Положительной стороной применения процессного подхода на практике состоит в том, что основным объектом управления выступает вся деятельность, которая направлена на получение конечного результата.

Ранее целевой деятельностью таможенных органов было обеспечение требований законодательства и выполнение фискальной функции, то сегодня в соответствии с Постановлением Правительства Российской Федерации от 29.09.2012 года №994 «Об утверждении Положения о системе показателей работы таможенных органов Российской Федерации, порядке и методике их мониторинга» - это скорость совершения таможенных операций при ввозе товаров в Российскую Федерацию и их вывозе из Российской Федерации, а также сокращение издержек заинтересованных лиц при совершении таможенных операций [1].

Некоторые принципы заложены в распоряжении Правительства РФ от 29.06.2012 № 1125-р «Об утверждении Плана мероприятий («дорожной карты») «Совершенствование таможенного администрирования», в котором «дорожная карта» призвана упростить порядок перемещения товаров и транспортных средств через таможенную границу Таможенного союза при их ввозе в Российскую Федерацию и вывозе из Российской Федерации. Предлагается усовершенствовать таможенные операции и таможенные процедуры, сделать их более простыми, быстрыми, прозрачными, менее затратными с одновременным повышением эффективности таможенного контроля за счет применения современных информационных технологий и смещения акцентов таможенного контроля на этап после выпуска товаров [3].

Согласно классификации Всемирной таможенной организации таможни всех стран мира делятся на три категории: «таможни для таможни», «таможни для правительства» и «таможни для участников ВЭД». Главная особенность «таможни для участников ВЭД» заключается в том, что она, действуя в соответствии с основным принципом Киотской конвенции − максимальное содействие развитию внешней торговли без ущерба для эффективности таможенного контроля, – способна обеспечить реализацию поставленных задач с минимальными финансовыми и временными издержками для участников ВЭД [8, С. 386].

Международные стандарты ISO серии 9000 предлагают модель управления экономической деятельностью таможенных органов, которая основывается на балансе интересов всех заинтересованных в результатах этой деятельности сторон: участников ВЭД, государства и самих таможенных органов. Также к числу заинтересованных лиц можно отнести: общество, иный государственные органы Российской Федерации, лиц, осуществляющих свою деятельность в околотаможенной сфере, то есть владельцев магазинов беспошлинной торговли, склады временного хранения, таможенные склады, перевозчиков, таможенных представителей и уполномоченных экономических операторов. При этом стоит учитывать, что интересы таможенных органов и представленных лиц могут часто не совпадать, так как целевые установки каждого из них совершенно разные.

Применение стандартов ISO серии 9000 предполагает такой подход к управлению, результатом реализации которого является постановка стратегических целей и организация их достижения на основе определения требований и ожиданий потребителей и формирование таких целей, достижение которых будет направлено на удовлетворение потребностей все ранее перечисленных заинтересованных сторон.

На основании этого начинается процесс выстраивания системы показателей для процессов, результаты осуществления которых необходимы организации, для того, чтобы достигнуть поставленные цели в полном объеме. Все разработанные показатели выступают индикаторам, благодаря которым можно оценить вклад в достижение разработанных стратегических целей. Если процесс выполняется неэффективно, то есть степень удовлетворенности потребителей государственными таможенными услугами не повысилась, то далее выявляются причины получения такого отрицательного результата и разрабатываются соответствующие процедуры по устранению возникших проблем.

В таможенных органах управление их деятельностью осуществляется на принципах функционального подхода с разделением на управления, службы, отделы и т.п. В этом случае организация и управление деятельностью осуществляются по структурным элементам, а взаимодействие структурных элементов – через должностных лиц (начальников служб, отделов, постов) и структурные подразделения более высокого уровня. Вся информация о функционировании процессов собирается в различных местах и не анализируется системно, что обусловлено организационной структурой по функциональному принципу, а это в свою очередь способствует разобщенности процессов и возникновению «барьеров», тормозящих процесс достижения цели экономической деятельности таможенных органов. [10, С. 59]

Процессный менеджмент представляет собой новый подход к управлению предприятием, чем обуславливает серьезность внимания со стороны современных исследователей. Существующие в современном мире условия управления организациями выстроены по функциональному принципу. Такого рода управление организацией, вступает в противоречия с серьезными проблемами, которые связанными с возникновением вертикальных и горизонтальных «барьеров» (например, таких как, функциональные, организационные, кадровые и информационные). Поэтому внедрение иного типа управления, ориентированного не на функцию, а на процессы, обусловлено прежде всего необходимостью преодолевать возникшие «барьеры». Внедрение же процессного подхода в таможенную деятельность позволяет уменьшить число уровней иерархии и объединить ряд частных функциональных подзадач в рамках целостного охвата общих задач. Данный подход рассматривает деятельность таможенных органов как непрерывную серию взаимосвязанных управленческих функций и технологических функций – процессов. [10, С. 59]

Отсюда можно вывести основное назначение процессного подхода в экономической деятельности таможенных органов – обеспечение эффективности деятельности, достижение ранее обозначенной цели, а именно предоставление государственной таможенной услуги соответствующего качества.

Анализ источников показывает, что, несмотря на то, что данный подход был разработан десятилетия назад, интерес к данному вопросу не ослабевает. Начиная с У. Шухарта, Э. Деминга и его последователя Г. Нива и заканчивая современными русскими исследователями, можно сделать вывод, что каждый из них стремился разработать и систематизировать теоретические основы процессного подхода. Как мы видим, процессный менеджмент используется в различных странах; организациях;экономических отраслях; государственных органах; то есть данную концепцию можно назвать универсальной, но при это все же не стоит забывать об особенностях каждого из выше перечисленных элементов.

Одним из наиболее известных механизмов управления процессами был разработан Э. Демингом и У. Шухартом, в ходе их совместной работы. Данный механизм получил название – «цикл Шухарта – Деминга»/ PDCA: Plan – Do – Check– Act, что в переводе с английского означает Планируй – Действуй – Проверяй – Улучшай. [8, С. 388]

Основной принцип работы PDCA заключается в том, что если процесс качественно организован и управляем, то на его выходе гарантирован качественный разультат.

Рассмотри «цикл Шухарта – Деминга» поэтапно:

1. Планируй –руководитель процесса планирует этапы осуществления процесса, осуществляет регламентацию регламентацию и определяет необходимые ресурсы;

2. Делай – назначенные исполнители осуществляют все свои действия строго в соответствии с разработанных планом осуществления процесса;

3. Проверяй – на данном этапе производится мониторинг и измерение (собираются информация о результатах процесса, показателях ее результативности, вариабельности процесса и предоставляются непосредственному руководителю соответствующего процесса;

4. Улучшай: руководитель принимает управленческие решения по улучшению процесса, основанные на фактах.

Далее все принятые решения реализуются при планировании процесса, исполнители выполняют работу по измененному процессу и снова повторяет сбор информации, после собранные данные анализируются руководителем для выяснения того, было ли эффективно улучшение процесса или нет. Как видно на рис. 1.1. цикл является замкнутым и непрерывным, то есть все действия перетекают друг в друга и повторяются вновь и вновь, только на разном уровне совершенства управления процессами. [8, С. 389]

Рис. 1.1. Цикл Шухарта – Деминга

Стоит отметить, что все разработки У. Шухарта и Э. Демингалегля в основу ныне существующие международных стандартов ISO серии 9000.

В соответствии со МС ИСО 9000:2000 вся деятельность, осуществляемая таможенными органами должна рассматриваться как совокупность взаимосвязанных и взаимодействующих процессов. А сам процесс определяется как устойчивая целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя[4]. То есть главная цель процессного подхода есть упрощение процесса управления, сокращение времени и затрат на выполнение определенных функций, что непосредственно совпадает с основными задачами таможенных органов: упростить, усовершенствовать, сделать прозрачными и менее затратными таможенные операции и таможенные процедуры при одновременном повышении эффективности и качества таможенных услуг.

Различные исследователи рассматривали внедрение процессного подхода в качестве неоспоримого условия производства качественной продукции и оказания качественных услуг. Невозможно правильно выделить процессы, не определившись с понятием – «качество» услуги (продукции), которая и является выходом каждого процесса.

Основываясь на международных стандартах качество можно определить как степень присущих товару, услуге характеристик требованиям [4]. Качество обеспечивается таким образом, что чтобы она, постоянно совершенствуясь, не допускала и предотвращала появление результатов с отклонениями от требований и ожиданий потребителей.

Требование – потребность или ожидание, которое установлено, обычно предполагается или является обязательным (словосочетание «обычно предполагается» означает, что это общепринятая практика организации, ее потребителей и других заинтересованных сторон, когда предполагаются рассматриваемые потребности или ожидания. Установленным является такое требование, которое определено, например, в документе).

Определение требований и ожиданий потребителей и заинтересованных сторон – база для формирования целей таможенных органов, она ложится в основу управления ими через реализацию функции планирования и целеполагания.

Первоначально выделяются и идентифицируются необходимые для управления объекты (в данном случае - процессы), осуществляется их классификация, что будет рассмотрено далее.

Классификация процессов

Для более глубоко анализа процессов в таможенной деятельности необходимо рассмотреть основные виды существующих процессов на основании различных классификационных признаков.

Так, многие исследователи выделяют следующие виды классификаций процессов [8, С. 391]:

1. По уровню значимости:

- метапроцессы;

- субпроцессы;

-макропроцессыи т.д.

2. По структуре взаимодействия:

- вертикальные;

- горизонтальные/межфункциональные.

3. В зависимости от назначения и места в общей системе:

- базовые (основные);

- вспомогательные (обеспечивающие);

- процессы управления.

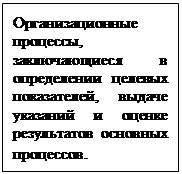

В теории существуют и иный виды процессов, но для процессного подхода управления таможенными органами наибольшую значимость представляет деление процессов в зависимости от назначения и места в общей системе. Рассмотри данные процессы на рис. 1.2. более подробно. [11, С. 26]

Рис. 1.2. Виды процессов в зависимости от назначения и места в общей системе

Стоит отметить, что непосредственным результатом основных процессов жизненного цикла является выпуск продукции или оказание услуг. Через основные процессы реализуется миссия организации, на их базе формируется организационная структура, определяется набор обеспечивающих процессов и процессов управления. Цель обеспечивающих процессов – прежде всего, в создании необходимых условий для осуществления базовых процессов. Основной результат же процессов управления – повышение эффективности и результативности основных и обеспечивающих процессов.

Итак, в данной главе было выяснено, что деятельность таможенной службы направлена не только на развитие внешнеэкономических отношений и создание благоприятных условия для ведения бизнеса, но и на обеспечение экономической безопасности страны. Внедрение процессного подхода необходимо для того, чтобы обеспечить стабильность функционирования системы таможенных органов и поддержать значительно высокий уровень качества реализуемых ими функций и оказываемых государственных таможенных услуг. Внедрение данного подхода является одним из этапов обеспечения и дальнейшего совершенствования системы управления таможенной деятельностью. Использование процессного подхода – важный шаг в решении вопросов внутриведомственной иерархии, которые связаны с преодоление горизонтальных и вертикальных барьеров взаимодействия подразделений и специалистов.

В соответствии с рассмотренными МС ИСО 9000:2000 всю деятельность таможенных органов можно представить в виде совокупности взаимосвязанных и взаимодействующих процессов. А сам процесс определяется как устойчивая целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя. Основная цель процессного подхода - упрощение процесса управления, сокращение времени и затрат на выполнение определенных функций, что непосредственно совпадает с основными задачами таможенных органов (упростить, усовершенствовать, сделать прозрачными и менее затратными таможенные операции и таможенные процедуры при одновременном повышении эффективности и качества таможенных услуг).

Также в ходе рассмотрения классификации процессов было выявлено, что деление процессовв зависимости от назначения и места в общей системе (основные, вспомогательные, процессы управления), является наиболее применяемым в отношении деятельности таможенных органов.

ЗАКЛЮЧЕНИЕ

Федеральная таможенная служба представляет собой сложноорганизованную систему, процесс управления которой кране сложен. Обеспечение экономической безопасности и национальной безопасности в целом, а также пополнение федерального бюджета – это не единственные направления деятельности таможенных органов. В настоящее время на законодательном уровне деятельность таможенных органов связана с созданием благоприятных условий для участников ВЭД (то есть деятельности в околотаможенной сфере).

Представление деятельности таможенных органов в виде огромного количества взаимосвязанных процессов очень важно, так как в данном случае все подразделения работают как единое целое. Также решается вопрос внутриведомственных барьеров (функциональных, организационных, кадровых и информационных). Процессный подход выступает источником стабильности функционирования системы таможенных органов и поддержки качества выполнения функций и оказания таможенных услуг.

Основная цель процессного подхода совпадает с основными задачами таможенных органов, заключающихся в упрощении процесса управления, совершенствования деятельности, сокращения времени и издержек на осуществление функций, повышения результативности деятельности и качества государственных таможенных услуг.

Каждым процессом управляет соответствующих руководитель, который устанавливает конкретные цели, пути их достижения, контролирует результат деятельности. Если результаты не совпадают с целями, то руководитель производит своевременный анализ и далее на его основе разрабатывает пути решения возникших проблем или же направления совершенствования.

Стоит учитывать, что не все принципы и теоретические положения процессного подхода возможно использовать в управлении таможенными процессами, так как в реальности они имеют свою специфику. Поэтому в ходе анализа основных показателей результативности управления деятельностью таможенных органов были выявлены некоторые проблемы применения процессного подхода. В настоящее время таких барьеров существует огромное количество. Избежать их практически невозможно, потому что столкновение интересов между таможенными органами и участниками ВЭД будут существовать всегда, также некоторые проблемы связаны с несовершенством техники и человеческих ресурсов.

В настоящее время изучение данной проблематики в таможенной сфере практически отсутствует, поэтому сложность также возникает и в построении процессных моделей, основанных на теоретических материалах, то есть большая доля анализа приходится на руководителей процессов. Тем не менее минимизировать возникновение данных проблем возможно путем совершенствования внутренних процессов (многие из которых закрепляются на законодательном уровне и на уровне приказов ведомства, в данном случае они могут изменятся ежегодно), показателей результативности и моделей управления с учетом специфики подразделений, их внутренней деятельности и внешней среды.

КУРСОВАЯ РАБОТА

по дисциплине ____«Экономика таможенного дела»___________

на тему ____«Проблемы и перспективы применения процессного подхода ___________в экономической деятельности таможенных органов»_______

Выполнил:

ФИО обучающегося ________ Четверикова Марина Михайловна _________

Форма обучения _ _________________очная___________________________

Факультет ____________________экономический______________________

Курс ______ 3 ______ Группа_________ Эб01/1502 _______

Проверил:

ФИО руководителя ______Павлова Алла Викторовна___________________

_______________Доцент кафедры, к.э.н., доцент_______________________

Оценка__________________________________________________

Подпись_________________________________________________________

«__»_______________ 20__г.

Люберцы

ОГЛАВЛЕНИЕ

Введение 3

Глава 1. Теоретические основы применения процессного подхода в деятельности таможенных органов 5

1.1. Содержание и назначение процессного подхода к управлению 5

1.2. Классификация процессов 14

Глава 2. Анализ применения процессного подхода в деятельности таможенных органов 17

2.1. Выявление видов процессов в деятельности таможенных органов и установление их взаимосвязей 17

2.2. Анализ результативности системы управления таможенным органом на основе процессного подхода 23

Глава 3. Проблемы и перспективы развития процессного подхода в таможенных органах 40

3.1. Выявление существующих проблем применения процессного подхода к управлению деятельностью таможенных органов 40

3.2. Формирования направлений совершенствования и перспектив развития процессного подхода в деятельности таможенных органов 42

Заключение 47

Список использованных источников 49

ВВЕДЕНИЕ

Процессный подход является одной из важнейших концепций управления, которая сформировалась еще в конце прошлого века. В соответствии с ней деятельность организации рассматривается как набор процессов. Главное понятие, используемое в процессном подходе это, конечно же, процесс. Под процессом понимается совокупность взаимосвязанных и взаимодействующих видов деятельности, которые преобразуют вход и выход. Данный подход применим относительно деятельности не только организаций, но и государственных органов. В рамках процессного подхода деятельность таможенных органов рассматривается в качестве непрерывной серии взаимосвязанных управленческий функций и технологических функций бизнес – процессов.Все действия внутри таможенной системы рассматривается либо как бизнес – процесс, либо как его часть. Важным компонентом управления в данном случае выступает процесс управления.На уровне таможенных органов процесс управления означает деятельность органов и аппаратов управления, направленную на достижение целей таможенных органов путем реализации определенных функций с использованием соответствующих методов и принципов управления.

Процессный подход был разработан и применяется прежде всего для созданий горизонтальных связей в организации. Подразделения и сотрудники, которые задействованы в одном процессе, могут самостоятельно координировать работу в рамках данного процесса и самостоятельно решать возникающие проблемы. Процессный подход прежде всего призван более оперативно решать возникающие вопросы и воздействовать на результат. В отличие от функциональных подходов, управление процессами позволяет концентрироваться не на работе каждого из подразделений, а на результатах организации в целом. Таможенные органы также можно представит в качестве совокупности взаимосвязанных процессов, а не просто подразделений и сотрудников в отдельности. Таможенные органы имеют сложную структурную организацию и внутри нее существует огромное количество процессов, управлять которыми крайне сложно. Поэтому проблема применения процессного подхода актуальна не только для организаций, но и для государственных органов.

Объектом исследования в работе выступает процесс применения процессного подхода в деятельности таможенных органов. Предмет исследования – основные проблемы применения и перспективы развития процессного подхода в деятельности таможенных органов.

Целью данной работы является исследование применения процессного подхода в деятельности таможенных органов и формирование направлений совершенствования и перспектив развития процессного подхода в деятельности таможенных органов. Данная цель обуславливает следующие задачи:

- рассмотрение теоретических основ применения процессного подхода в управлении экономической деятельностью таможенных органов;

- анализ применения процессного подхода в экономической деятельности таможенных органов;

- формирования направлений совершенствования и перспектив развития процессного подхода в деятельности таможенных органов.

В работе были применены следующие методы исследования: общелогические (анализ, синтез, индукция/дедукция, аналогия), теоретические (аксиоматический, формализация, абстагирование, обобщение), также стоит отметить применение системного подхода, в основе которого лежит рассмотрение объекта как системы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИМЕНЕНИЯ ПРОЦЕССНОГО ПОДХОДА В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ

Содержание и назначение процессного подхода к управлению

Вопросы формирования основ общей теории процессного подхода к управлению организацией широко освящены в научных работах зарубежных ученых П. Друкера, П. Лоуренса, Г. Минцберга, Т. Питерса, Р. Уотермена, А. Чандлера, А. Бьерна,Д. Чампи, М. Портера, М. Хаммера, Д. Харрингтона, М. Ротера, М. Робсона, Ф. Уллаха и др. Значительна роль в построении процессного управления в российских организациях таких ученых, как: В.Г. Елиферов, В.В. Репин, А.Ю. Соолятэ, Е.Г. Ойхман, Э.В. Попов, О.В. Буч, Л. Вилкова, В. Таратухин, И.Н. Панин, А.Г. Кочетов и др.

Теоретические и практические аспекты процессного управления в таможенных органах России затрагиваются в трудах ученых Российской таможенной академии, ее филиалов, специалистов Федеральной таможенной службы. Среди наиболее значимых - исследования С.В Барамзина, Е.Г. Анисимова, А.Ф. Андреева, А.Д. Ершова, А.Я. Черныша, В.А. Черныха, С.Н. Гамидуллаева, Н.М. Блинова, С.И. Съедина, К.А. Корнякова, Л.А. Лозбенко, В.В. Макрусева, И.Н. Колобовой, С.С. Кузнецова и др.

Вместе с тем результаты аналитического обзора, полученные в ходе анализа источников, позволяют сделать общий вывод, что в существующих работах вопросы внедрения процессного управления в деятельность таможенных органов России не нашли достаточного отражения.

Недостаточно исследованы аспекты регламентации, оперативности и контролируемости управленческих процедур на всех уровнях организационной структуры таможенных органов, не в полной мере освещенными остаются концептуальные, теоретико-методологические и технологические инструменты формирования процессной среды и организации процессного управления в таможенных органах России. В то же время проведенные исследования создают необходимую научную базу для формирования системы процессного управления, разработки методического обеспечения по построению системы таможенных процессов, разработки и внедрения организационного механизма процессного управления в таможенных органах России. Следовательно, в настоящее время имеется противоречие между необходимым и существующим уровнями развития научно-методического аппарата применения процессного подхода в управлении деятельностью таможенных органов.

В настоящее время любую организацию можно рассматривать как сложно организованную систему, состоящую из огромного количества взаимосвязанных и взаимодействующих процессов, которые являются устойчивыми и целенаправленными действиями, по преобразованию входов в выходы для получения предварительно определенных продуктов, результатов или услуг, которые представляют ценность для потребителей. Для управления такой системой необходимо объединить составляющие ее компоненты таким образом, чтобы эффективно достичь основных целей функционирования организации.

Корпоративное управление, снабжение, производство, маркетинг, бухгалтерский учет, подбор персонала – все это может рассматриваться как процессы, протекающие в организации. Все перечисленные процессы не являются формализованными и, внедрение процессного менеджмента позволяет максимально систематизировать эти действия, тем самым способствуя рассмотрению всей деятельности организации как набора