Налог на имущество организаций

Налог на имущество организаций является региональным налогом. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку в пределах, установленных указанной главой НК РФ, порядок и сроки уплаты налога.

Налоговая ставка – 2,2%.

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Отчетный период – квартал, полугодие, девять месяцев.

Налоговый период – год.

Формулы по исчислению налога на имущество организации:

(5)

(5)

(6)

(6)

(7)

(7)

где,  +

+  – остаточная стоимость имущества на 1 число каждого месяца, входящего в отчетный период и на последнее число последнего месяца.

– остаточная стоимость имущества на 1 число каждого месяца, входящего в отчетный период и на последнее число последнего месяца.

– количество месяцев в отчетном периоде

– количество месяцев в отчетном периоде

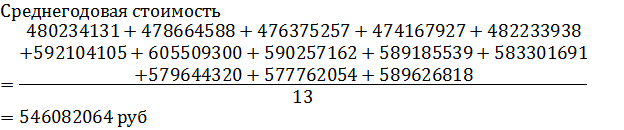

Решения по налогу на имущество организаций, с приложения 11, за налоговый период.

руб.

руб.

Сделав расчеты, я вижу, что сумма остаточной стоимости имущества по большей мере увеличивается, что говорит либо о том, что ремонтируются движимое и недвижимое имущество, либо приобретается вновь. В декларации видно, что организация уплачивала авансовые платежи, которые в сумме составили 8650753 рубля. Сумма налога в бюджет составило 3363052 рублей. Отсюда следует что УГРС АО «Сахатранснефтегаз» вовремя оплачивала налог на имущество и является хорошим налогоплательщиком.

Транспортный налог

Транспортный налог — региональный налог, взимаемый с владельцев зарегистрированных транспортных средств. Величина налога, порядок и сроки его уплаты, формы отчётности, а также налоговые льготы устанавливают органы исполнительной власти субъектов РФ.

Отчетный период – Iквартал, IIквартал,III квартал.

Налоговый период – год.

При этом субъекты РФ вправе проводить собственную дифференциацию налоговых ставок в зависимости от:

- мощности двигателя,

- валовой вместимости,

- категории транспортных средств

- года выпуска транспортных средств (срока полезного использования - срока эксплуатации).

Объектом налогообложения признаются автомобили, автобусы и другие транспортные средства.

Налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность указанного двигателя – лошадиныхсилах, указанных в регистрационных документах.

Формула для расчета транспортного налога:

(8)

(8)

(9)

(9)

УГРС АО «Сахатранснефтегаз» имеет в своем владении 207 транспортных средств.

Для примера, сделано решение по транспортному налогу, с приложения 12, за налоговый период по одному из транспортов.

рублей.

рублей.

рублей.

рублей.

Рассчитав сумму налога, можно сказать что организация уплачивает мало средств в бюджет, но у него числится 207 транспортных средств разных видов, с разными показателями и коэффициентами. Как видно из декларации (приложение 12), организация уплачивает в год 789030 руб., из них авансовые платежи за Iквартал, IIквартал,III квартал составили у каждого 179786 руб., сумма налога, исчисленная к уплате в бюджет, 249672 рубля.

Раздел 4. Местные налоги

Земельный налог

Земельный налог является местным налогом. Налог и авансовые платежи по налогу уплачиваются налогоплательщиками-организациями в бюджет по месту нахождения земельных участков. Ставка налога 1,5%.

Плательщиками налога признаются организации, обладающие земельными участками, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Отчетный период – I квартал, II квартал, III квартал.

Налоговый период – календарный год.

Налоговая база определяется как кадастровая стоимость земельных участков.

Формула для расчета земельного налога:

(10)

(10)

В налоговой декларации по земельному налогу (приложение13) перечислены все земельные участки организации, в связи с этим организация на 2-ой странице в строке 021 перечислила всю сумму налога.

Решение:

УГРС АО «Сахатранснефтегаз» уплатил налог на сумму 208446 рублей, ставка налога составляет 1,5%. Найти кадастровую стоимость по всем земельным участкам, которые принадлежать организации.

рублей.

рублей.

Организация имеет большую площадь земельных участков, что говорит о том, она является крупным налогоплательщиков в местный бюджет.