Взгляд сверху».

v Ускорениевремени на погрузку и разгрузку пассажиров.

v Борьба с холостым пробегом.

v Увеличение КПД работы водителя.

v Своевременный ремонт ПС.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №2

РАСПРЕДЕЛЕНИЕ ДЕЯТЕЛЬНОСТИ ПО ОТДЕЛЬНЫМ СТАДИЯМ ПРОЕКТНОГО ЦИКЛА

Цель занятия: Приобрести практические навыки распределения деятельности по экономическому развитию по отдельным стадиям проектного цикла.

Задача: Распределить деятельность по отдельным стадиям проектного цикла. На основании выбранного наилучшего альтернативного решения задачи практического занятия №1 разработать план деятельности стратегического развития предприятия согласно фаз и стадий.

Условие задачи

Анализируя характеристики деятельности по экономическому развитию предприятия (табл. 2.1), расположить стадии в логической последовательности самостоятельно. Последним этапом является распределение выбранного наилучшего альтернативного решения задания практического занятия №1 приведенной деятельности по отдельным стадиям проектного цикла.

Решение

Таблица 2.1 - Разновидности деятельности по инвестиционному проекту экономического развития.

| Вид деятельности

| Последова-тельность расположения

| Стадия

проектного

цикла

|

| 1. Определить проект для детальной разработки

|

| подготовка

|

| 2. Определить альтернативные пути для достижения целей проекта

|

| Идентификация

|

| З. Собрать информацию о Национальном плане развития

|

| Идентификация

|

| 4. Прийти к соглашению относительно условий предоставления ссуды для проекта

|

| экспертиза

|

| 5. Детализировать задачу проекта

|

| подготовка

|

| 6. Определить общие приоритеты разных проектов относительно Национального плана развития и соответствующей области экономики

|

| Идентификация

|

| 7. Оценить допустимость проекта с технической, коммерческой, финансовой, экономической, экологической, социальной и институциональной точки зрения

|

| подготовка

|

| 8. Составить отчет о завершении проекта

|

| Послепоэктный аудит

|

| 9. Провести ранжирование проектов соответствия к их значимости и результатам анализа по соответствующей системе аспектов

|

| Идентификация

|

| 10. Оценить относительную, с социально-экономической точки зрения, важность отраслей, которые представлены в Национальном плане развития

|

| Идентификация

|

| 11. Обсудить условия кредитования

|

| экспертиза

|

| 12. Подтвердить позицию правительства относительно разных отраслей и проектов

|

| Идентификация

|

| 13. Обсудить заключительный отчет с менеджерами и аналитиками проекта

|

| подготовка

|

| 14.Детальнопроанализировать подготовку тех позиций, которые имеют поддержку правительства

|

| Идентификация

|

| 15. Начать снабжение оборудованием

|

| реализация

|

| 16. Собрать данные, необходимые для подготовки проекта по отдельным аспектам

|

| подготовка

|

| 17. Распределить контракты на снабжение оборудованием согласно международным правилам проведения конкурентных международных торгов

|

| подготовка

|

| 18. Осуществить сбыт продукции первого выпуска

|

| реализация

|

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №3

ОБЪЕМ КАПИТАЛЬНЫХ И ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ ПРИ ПЕРЕВОЗКАХ

Цель занятия - проверить степень усвоения вопросов, которые излагаются в лекционном курсе по теме капитальных и эксплуатационных затрат, определение наиболее приемлемого альтернативного варианта инвестирования.

Задание. Определить объем капитальных и эксплуатационных затрат по двум альтернативным вариантам основных фондов на организацию работы маршрута по перевозке груза. Сравнить уровень капитальных и эксплуатационных затрат альтернативных вариантов в перспективе 5 лет, выбрать наилучший.

Исходные данные

I. Марка 1 варианта автомобиля–– Мерседес Бенс

Цена автомобиля, Ца, тыс. грн.–– 831

Грузоподъемность ТС, т––28

Техническая скорость, Vт, км/ч.–– 56

Линейная норма расхода топлива, НL, л/100 км––22,5

II. 2.Марка 1 варианта автомобиля–– КАМАЗ 53215

Цена автомобиля, Ца, тыс. грн.–– 214

Грузоподъемность ТС, т––11

Техническая скорость, Vт, км/ч.–– 28

Линейная норма расхода топлива, НL, л/100 км––25,5

III. Класс груза–– 1(0,96)Расстояние доставки, lд, км––10

Нулевой пробег, l01/l02, км–– 3/14

Объем перевозок, Qг, тыс.т/год––80

1. Продолжительность рабочего дня предприятий, которые обслуживаются  = 8 ч.

= 8 ч.

2. Количество рабочих дней в году  = 241 дн. - для предприятий и

= 241 дн. - для предприятий и  - 205 дн. для рабочих.

- 205 дн. для рабочих.

3. Часовая тарифная ставка водителя – Гтв = 11 грн. 20 коп; ремонтного рабочего Гтрр = 9 грн. 00 коп

4. Средний должностной оклад рабочих управленческого персонала К = 1800 грн.

5. Нормы пробега и затрат на восстановление износа и ремонт шин для грузовых автомобилей:

| Тип автомобиля

| Тип и размеры шин

| Пробег,

тыс. км

| Проценты к стоимости одного комплекта

|

| Грузоподъемность

от 2 до 6т

| диагональные,

260-508

|

| 1,13

|

| Грузоподъемность

от 6 до 12 т

| диагональные,

320-508

|

| 1,12

|

Указания для выполнения задания

1. Количество автомобилей для работы в течение дня определяется как:

, (3.1)

, (3.1)

где Wг – годовая производительность автомобиля, тыс.т/год.

(3.2)

(3.2)

2. Суточная производительность автомобиля равняется:

, (3.3)

, (3.3)

где Zi- количество ездок автомобиля за день;

qa - грузоподъемность автомобиля, т;

γc - коэффициент использования грузоподъемности, которая зависит от класса груза.

3. Величину Zi рассчитывают, исходя из продолжительности рабочего дня обслуживаемых предприятий. Значение Zi определяют как целую часть по зависимости:

. (3.4)

. (3.4)

Продолжительность грузового ( ) и холостого (

) и холостого ( ) пробега определяют по зависимости:

) пробега определяют по зависимости:

(3.5)

(3.5)

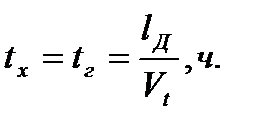

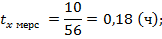

Время ездки:

(3.6)

(3.6)

Время погрузки или разгрузки ( ) находят по формуле:

) находят по формуле:

. (3.7)

. (3.7)

;

;

;

;

4. Среднее количество автомобилей по списку определяют с помощью коэффициента использования парка:

(3.8)

(3.8)

где  = 365 - количество календарных дней в году;

= 365 - количество календарных дней в году;

– автомобиле-дни работы;

– автомобиле-дни работы;

Коэффициент использования парка,  принять равным 0,85.

принять равным 0,85.

Полученное значение Асс округляют к целому в большую сторону.

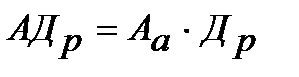

5. Объем капиталовложений равняется:

(3.9)

(3.9)

;

;

;

;

6. Общий объем эксплуатационных затрат равняется:

(3.10)

(3.10)

(грн.)

(грн.)

(грн.)

(грн.)

где  - затраты на заработную плату водителей, грн.;

- затраты на заработную плату водителей, грн.;

- затраты на топливо, грн.;

- затраты на топливо, грн.;

- затраты на смазочные материалы, грн.;

- затраты на смазочные материалы, грн.;

- затраты на техническое обслуживание и ремонт автомобилей, грн.,

- затраты на техническое обслуживание и ремонт автомобилей, грн.,

- затраты на автомобильные шины, грн.;

- затраты на автомобильные шины, грн.;

- затраты на заработную плату управленческого персонала, грн.;

- затраты на заработную плату управленческого персонала, грн.;

- общехозяйственные затраты, грн.,

- общехозяйственные затраты, грн.,

- амортизационные отчисления, грн.

- амортизационные отчисления, грн.

7. Затраты на заработную плату водителей:

(3.11)

(3.11)

;

;

где Во - объем начислений на заработную плату водителей, грн.;

1,375 - коэффициент, который учитывает отчисления на социальное страхование.

8. Объем начислений на заработную плату водителей определяют, исходя из продолжительности их работы:

, (3.12)

, (3.12)

=(7692+289)*11,20=89387(грн);

=(7692+289)*11,20=89387(грн);

=(29929+795)*11,20=344112(грн);

=(29929+795)*11,20=344112(грн);

где  – количество авточасов работы водителей, ч.;

– количество авточасов работы водителей, ч.;

– количество подготовительно-заключительных авточасов, ч.

– количество подготовительно-заключительных авточасов, ч.

(3.13)

(3.13)

=7,98*4*241=7692(грн);

=7,98*4*241=7692(грн);

=11,29*11*241=29929(грн);

=11,29*11*241=29929(грн);

где  – расчетное время в наряде автомобиля,

– расчетное время в наряде автомобиля,

(3.14)

(3.14)

=4*241*0,3=289(ч);

=4*241*0,3=289(ч);

=11*241*0,3=795(ч);

=11*241*0,3=795(ч);

где 0,3 – коэффициент, который учитывает продолжительность подготовительно-заключительных работ за день.

9. Затраты на автомобильное топливо:

(3.15)

(3.15)

;

;

;

;

где  – объем расхода топлива, л.;

– объем расхода топлива, л.;

– цена литра топлива, грн.;

– цена литра топлива, грн.;

1,03 – коэффициент, который учитывает затраты, связанные с приобретением и доставкой топлива;

1,05 – коэффициент, который учитывает внутренне гаражный расход топлива.

(3.16)

(3.16)

где  – линейная норма расхода топлива, л/100 км;

– линейная норма расхода топлива, л/100 км;

– общий пробег автомобилей за год, км;

– общий пробег автомобилей за год, км;

– объем транспортной работы за год, ткм;

– объем транспортной работы за год, ткм;

– норма расхода топлива на транспортную работу, л/100 ткм. Для автомобилей с карбюраторными двигателями Нтр = 2 л/100ткм; с дизельными Нтр=1,3 л/100 ткм.

– норма расхода топлива на транспортную работу, л/100 ткм. Для автомобилей с карбюраторными двигателями Нтр = 2 л/100ткм; с дизельными Нтр=1,3 л/100 ткм.

(3.17)

(3.17)

;

;

где  – соответственно грузовой, холостой и нулевой пробег за год, км.

– соответственно грузовой, холостой и нулевой пробег за год, км.

(3.18)

(3.18)

;

;

;

;

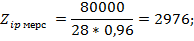

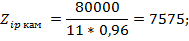

где Zїр – необходимое количество ездок в год. Берут значение, которое округлено к большему числу по зависимости:

(3.19)

(3.19)

(3.20)

(3.20)

;

;

;

;

(3.21)

(3.21)

;

;

;

;

(3.22)

(3.22)

;

;

10. Затраты на смазочные материалы:

(3.23)

(3.23)

где  – соответственно нормы расхода смазочных материалов и масел, л/100л топлива. Условно принимают

– соответственно нормы расхода смазочных материалов и масел, л/100л топлива. Условно принимают  ,

,  .

.

– соответственно цена смазочных материалов и масел, грн.

– соответственно цена смазочных материалов и масел, грн.

11. Затраты на техническое обслуживание и ремонт автомобилей определяют как сумму затрат на заработную плату ремонтных рабочих  и запасные части и материалы

и запасные части и материалы  :

:

;

;

;

;

(3.24)

(3.24)

;

;

;

;

где  – трудоемкость работ по ТО и текущему ремонту подвижного состава, ч:

– трудоемкость работ по ТО и текущему ремонту подвижного состава, ч:

(3.25)

(3.25)

;

;

;

;

где  – количество действий (соответственно ежедневных обслуживаний, технических обслуживаний №1 и № 2);

– количество действий (соответственно ежедневных обслуживаний, технических обслуживаний №1 и № 2);

– соответственно трудоемкость ежедневного обслуживания, технического обслуживания №1 и №2, ч.;

– соответственно трудоемкость ежедневного обслуживания, технического обслуживания №1 и №2, ч.;

– удельная трудоемкость технических ремонтов на 1000 км пробега.

– удельная трудоемкость технических ремонтов на 1000 км пробега.

Трудоемкость технических обслуживаний обусловлена перечнем регламентных работ, которые устанавливает производитель транспортных средств. В зависимости от марки транспортного средства трудоемкость выполнения ТО1, ТО2, находится в пределах от 1 до 3 часов и от 2 до 4 соответственно. Трудоемкость ежедневного обслуживания может быть принята 0,25 часа. Удельная трудоемкость технических ремонтов на 1000 кмпробега обусловлена условиями эксплуатации транспортного средства и его надежностью, может быть принятая в пределах 0,5 – 2,5 часов.

(3.26)

(3.26)

;

;

;

;

;

;

;

;

;

;

где  ,

,  – соответственно пробег между техническими обслуживаниями №1, №2. Зависит от марки транспортного средства, может быть принят в диапазоне 18-22 тыс. км – ТО1 и 40-45 тыс. км - ТО2.

– соответственно пробег между техническими обслуживаниями №1, №2. Зависит от марки транспортного средства, может быть принят в диапазоне 18-22 тыс. км – ТО1 и 40-45 тыс. км - ТО2.

(3.27)

(3.27)

где  – норма затрат на запасные части и материалы, грн./1000 км. Условно принимается

– норма затрат на запасные части и материалы, грн./1000 км. Условно принимается  ,

,  .

.

12. Затраты на автомобильные шины:

, (3.28)

, (3.28)

;

;

где  – цена комплекта шин, грн.;

– цена комплекта шин, грн.;

– норма отчислений на шины на 1000 км пробега, %;

– норма отчислений на шины на 1000 км пробега, %;

– количество комплектов шин на автомобиле без учета запасного колеса, ед.

– количество комплектов шин на автомобиле без учета запасного колеса, ед.

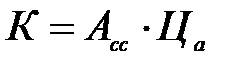

13. Затраты на заработную плату управленческого персонала определяют исходя из численности персонала:

(3.29)

(3.29)

;

;

где  – численность управленческого персонала, ед;

– численность управленческого персонала, ед;

12 – количество месяцев в году.

Численность персонала определяют в зависимости от среднеучетного количества автомобилей:

(3.30)

(3.30)

;

;

;

;

14. Общехозяйственные затраты определяют исходя из норматива затрат:

(3.31)

(3.31)

343

343  ;

;

1019(грн);

1019(грн);

где Нох – норматив общехозяйственных затрат, %. Принимаем  =5%.

=5%.

15. Величина амортизационных отчислений на полное восстановление:

(3.32)

(3.32)

10000(грн.);

10000(грн.);

92000(грн.);

92000(грн.);

где  – окончательная стоимость автомобилей, грн.;

– окончательная стоимость автомобилей, грн.;

– норма амортизационных отчислений, для автомобилей

– норма амортизационных отчислений, для автомобилей  = 40%.

= 40%.

16. Результаты расчетов по двум альтернативным вариантам свести в таблицу 3.4.

17. Сделать выводы: о структуре затрат с точки зрения реализации инвестиционного проекта; о наиболее приемлемом альтернативном варианте.

Таблица 3.4 - Результаты расчетов по двум альтернативным вариантам

| Технико-экономические показатели

| 1-й вариант

Мерседес Бенс

| 2-й вариант

КАМАЗ 53215

|

| Суточная производительность автомобиля

|  =0,08 т/сут =0,08 т/сут

| =0,03 т/сут

|

| Среднее количество автомобилей по списку

|  =3 авто =3 авто

| =9авто

|

| Объем капиталовложений

|  =2500000грн =2500000грн

| =2300000грн

|

| Затраты на заработную плату водителей

|  =122907 грн =122907 грн

| =473154 грн

|

| Затраты на топливо

|  =391913 грн =391913 грн

| =1106677 грн

|

| Затраты на смазочные материалы

|  =1320 грн =1320 грн

| =1320 грн

|

| Затраты на техническое обслуживание и ремонт автомобилей

|  =5618 грн =5618 грн

| =14550 грн

|

| Затраты на автомобильные шины

|  =136027грн =136027грн

| =352248 грн

|

| Затраты на заработную плату управленческого персонала

|

|

|

| Общехозяйственные затраты

|

|

|

| Амортизационные отчисления

|  10000 грн 10000 грн

| 92000 грн

|

| Общий объем эксплуатационных затрат

|

|

|

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №4

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА, ИНВЕСТИЦИЙ И МЕРОПРИЯТИЙ НАУЧНО-ТЕХНИЧЕСКОГО ПРОГРЕССА

Задача. Определить срок окупаемости капитальных вложений без учета дисконтирования и с учетом дисконтирования при заданной норме дисконта. Определить также величину интегрального эффекта (чистого дисконтированного дохода) и индекс доходности инвестиционного проекта. Исходные данные приведены в табл. 4.1. По результатам расчета сделать выводы.

Таблица 4.1 - Исходные данные для определения срока окупаемости капитальных вложений, интегрального эффекта и индекса доходности

| Показатели

| Шаги расчета

|

| первый год

| второй год

| третий год

| четвертый год

|

| Объем капиталовложений, тыс. грн

|

|

| -

| -

|

| Объем реализации продукции (без НДС), тыс. грн

|

|

|

|

|

| Себестоимость реализованной продукции, грн

|

|

|

|

|

| в том числе амортизация, тыс. грн

|

|

|

|

|

| Налоги и прочие отчисления от прибыли, тыс. грн

|

|

|

|

|

| Норма дисконта, доли единицы

| 0,12

| 0,12

| 0,12

| 0,12

|

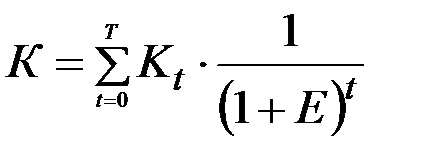

При расчете в базисных ценах для постоянной нормы дисконта чистый дисконтированный доход определяется по формуле:

где Эt = Rt – Зt – эффект, достигаемый на t-м шаге расчета;

Rt – результат, достигаемый на t-м шаге расчета;

Зt – затраты, осуществляемые на t-м шаге расчета;

T – горизонт расчета, равный номеру шага расчета (месяц, квартал, год), на котором производится ликвидация объекта;

at – коэффициент дисконтирования (приведения), доли единицы;

E – норма дисконта (норма доходности на капитал), доли единицы;

t – номер шага (t = 0, 1, 2, …, T).

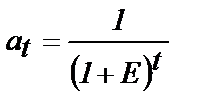

При постоянной норме дисконта коэффициент дисконтирования можно представить в следующем виде:

.

.

=

=  =0,86;

=0,86;

=

=  =0,79;

=0,79;

=

=  =0,71;

=0,71;

=

=  =0,64;

=0,64;

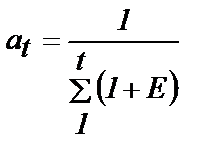

Если норма дисконта меняется во времени, и на t-м шаге расчета равна Et, то коэффициент дисконтирования при t > 0 определяется как

.

.

При этом

,

,

где E1, E2, E3, …, Et – норма дисконта на первом, втором, третьем, t-м шагах расчета.

Если из состава затрат (Зt) исключить капитальные вложения на t-м шаге расчета Kt, то

,

,

или

,

,

=

=  =4000-(5000+3000+300+200)=-4500

=4000-(5000+3000+300+200)=-4500

=8000-(1000+5500+400+500)=700

=8000-(1000+5500+400+500)=700

=10000-(6000+400+500)=3100

=10000-(6000+400+500)=3100

=10000-(6000+400+500)=3100

=10000-(6000+400+500)=3100

= (-4500*0,89)+(700*0,79)+(3100*0,71)+(3100*0,64)=733

= (-4500*0,89)+(700*0,79)+(3100*0,71)+(3100*0,64)=733

где  – величина приведенных эффектов;

– величина приведенных эффектов;

– затраты на t-м шаге расчета без учета капитальных вложений;

– затраты на t-м шаге расчета без учета капитальных вложений;

– сумма дисконтированных капитальных вложений.

– сумма дисконтированных капитальных вложений.

=5000*0,89=4450

=5000*0,89=4450

=1000*0,79=790

=1000*0,79=790

=

=  =0

=0

K=4450+790+0+0=5240

Таким образом, чистый дисконтированный доход представляет разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений.

Если ЧДД инвестиционного проекта положителен (при заданной норме дисконта), то проект является эффективным и может рассматриваться вопрос о его принятии. Чем выше ЧДД, тем эффективнее проект. Если ЧДД отрицательный, то проект неэффективен, и инвестор понесет убытки.

Индекс доходности характеризуется отношением суммы приведенных эффектов к величине дисконтированных капитальных вложений:

.=

.=  =0,14

=0,14

Из приведенных выше формул для расчета ЧДД и ИД видно, что если ЧДД положителен, то ИД > 1 и проект эффективен; если ЧДД отрицателен, то ИД < 1 и проект представляется неэффективным; если ЧДД = 0, то ИД = 1, и вопрос об эффективности проекта остается открытым.

Срок окупаемости капиталообразующих инвестиций (первоначальные затраты) определяется временным интервалом (от начала осуществления проекта), за пределами которого интегральный эффект становится положительным, т.е. это период, измеряемый в месяцах, годах, начиная с которого первоначальные вложения по инвестиционному проекту покрываются суммарными результатами его осуществления. Он рассчитывается так:

,

,

где tок – срок окупаемости капиталовложений, т.е. номер шага расчета (месяц, квартал, год), за пределами которого интегральный эффект положителен.

Численное значение ВНД определяется решением уравнения:

=4466,9

=4466,9

где Eвн – внутренняя норма доходности, доли единицы.

2. Устанавливается нижний уровень нормы дисконта (Eн) в соответствии с депозитным процентом. При этом следует учитывать различные ставки налогообложения по депозитным ставкам и прибыли от инвестиций Eв производство, а также другие ставки налогов.

С учетом различного налогообложения прибыли нижний уровень нормы дисконта определяется:

=0,15*

=0,15*

где Д – ставка депозитного процента, доли единицы,(0,15)

Нд – ставка налога на прибыль по депозитным вкладам, доли единицы,(20%)

Нп – ставка налога на прибыль от производственной деятельности, доли единицы.(25%)

Если Нд = Нп, то Eн = Д.

3. Для оценки эффективности и выбора оптимального варианта инвестиционного проекта предлагается расчет средней нормы дисконта, соответствующей уровню:

=

=  =2233,53

=2233,53

Если норма дисконта E меньше или равна внутренней норме доходности Евн, то данный вариант инвестиционного проекта может быть принят, в противном случае должен быть отклонен. Такой подход к определению E диктуется следующими соображениями:

- инвестор должен получить на вложенный капитал хотя бы минимальную отдачу, соответствующую Ен, при которой отвергаются альтернативные варианты с меньшей доходностью;

- превышение уровня E над уровнем Евн ставит вопрос с целесообразности разработки и осуществления проекта вследствие неприемлемости условий инвестора по норме дохода на капитал.

4. По принятой хозяйствующим субъектом норме дисконта рассчитывают показатели эффективности инвестиционного проекта:

· чистый дисконтированный доход (ЧДД) или интегральный эффект (Эинт);

· индекс доходности (ИД);

· срок окупаемости капитальных вложений (tок).

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №5