Предмет и метод бухгалтерского учета

Вопросы:

1.Предмет бухгалтерского учета, его общая характеристика.

2.Объекты бухгалтерского учета.

3.Экономическая классификация активов субъектов хозяйствования.

4.Экономическая классификация источников формирования активов субъектов хозяйствования.

5. Понятие метода бухгалтерского учета.

6. Характеристика элементов методов наблюдения, измерения, регистрации, обобщения.

1. Предмет бухгалтерского учета, его общая характеристика. Все экономические науки, в число которых входит и наука о бухгалтерском учете, изучают производственные отношения, которые выступают их общим предметом и конкретизируются в определении предмета каждой экономической науки.

Предметом хозяйственного учета выступает процесс расширенного воспроизводства, включающий 4 стадии: производство, распределение, обмен, потребление.

Их реализация обеспечивает воспроизводство продукта, рабочей силы и производственных отношений.

В более конкретном смысле предметом бухгалтерского учета являются имущество организации, его состояние и движение в процессе хозяйственной деятельности, а также результаты использования этого имущества (т.е. непрерывно повторяющиеся хозяйственные операции).

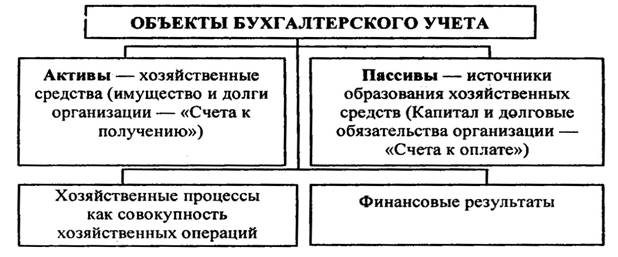

2. Объекты бухгалтерского учета. Содержание предмета раскрывается в объектах бухгалтерского учета.

Экономическая классификация активов субъектов хозяйствования

Пример 1. Оборотная ведомость по аналитическим счетам «Расчеты с подотчетными лицами» за май 201 г.

| № п/п

| Ф.И.О.

| Сальдо на 01.05

| Обороты за месяц

| Сальдона 01.06

|

|

|

| Дебет

| Кредит

| Дебет

| Кредит

| Дебет

| Кредит

|

| 1.

| Иванов С.К.

|

| -

|

| -

|

| -

|

| 2.

| Сидоров И.К.

|

| -

|

|

|

| -

|

|

| ИТОГО

|

| -

|

|

|

|

|

Пример 2. Оборотная ведомость по аналитическим счетам «Расчеты с поставщиками и подрядчиками» за май 201_ г.

| № п/п

| Наименование поставщика

| Сальдо на 01.05

| Обороты за месяц

| Сальдо на 01.06

|

|

|

| Дебет

| Кредит

| Дебет

| Кредит

| Дебет

| Кредит

|

| 1.

| Завод «Зенит»

| -

|

|

|

| -

|

|

| 2.

| Завод «Ударник»

| -

|

|

|

| -

|

|

|

| ИТОГО

| -

|

|

|

|

|

|

Пример 3. Оборотная ведомость по аналитическим счетам «Материалы» за сентябрь 201_ г.

| Наименование материалов

| Единица измерения

| Цена

| Сальдо на 01.09

| Обороты за месяц

| Сальдо на 01.10

|

|

| Дебет (приход)

| Кредит (расход)

|

|

| К-во

| Сумма

| К-во

| сумма

| К-во

| сумма

| К-во

| сумма

|

| Гвозди

| Кг

|

|

|

|

|

|

|

|

|

|

| Доски

| м3

|

|

|

| -

|

|

|

|

|

|

| Итого

| -

| -

| -

|

| -

|

| -

|

| -

|

|

4.Классификация счетов бухгалтерского учета по структуре. Классификация счетов бухгалтерского учета по экономическому содержанию. Назначение, основные принципы построения типового плана счетов бухгалтерского учета. Классификация счетов бухгалтерского учета по экономическому содержанию предусматривает группировку имущества и процессов производства, а также источников его формирования по их экономической роли в производственно-финансовой деятельности организаций.

Счета бухгалтерского учета по их экономическому содержанию подразделяются на три группы:

1. Счета имущества:

• Счета нематериальных активов;

• Счета основных средств;

• Счета продукции, производственных и товарных запасов;

• Счета денежных средств;

• Счета средств в расчетах;

• Счета отвлеченных средств.

2. Счета источников формирования имущества:

• Счета собственных источников (собственного капитала) – счета источников основной деятельности и счета источников специального и целевого назначения;

• Счета привлеченных источников (счета обязательств) – счета кредитов и займов; счета задолженности поставщикам за товары (работы, услуги); счета задолженности прочим кредиторам.

3. Счета хозяйственных процессов:

• Счета процесса заготовления;

• Счета процесса производства;

• Счета процесса реализации и финансовых результатов;

• Счета процесса капитальных вложений.

Классификация счетов по назначению и структуре свидетельствует о том, какая информация по учитываемым объектам формируется на тех или иных счетах и по какому типу построены эти счета, т.е. являются они активными или пассивными. Согласно данной классификации все счета бухгалтерского учета делятся на следующие группы:

По структуре и назначению счета делятся:

· Основные счета:

- материальные счета;

- денежные счета;

- расчетные счета;

- фондовые счета;

- счета для учета финансирования;

- ссудные счета.

· Регулирующие:

- дополнительные;

- контрарные;

· Операционные:

- распределительные;

- калькуляционные;

- сопоставляющие.

· забалансовые счета.

Для обеспечения систематизированного построения бухгалтерского учета, при котором отчетные данные всех организаций основываются на применении единообразных методов учета, устанавливается план счетов.

План счетов представляет собой систематизированный перечень счетов бухгалтерского учета с указанием их наименований и номеров, определяющий построение всей системы бухгалтерского учета организаций независимо от формы собственности и организационных форм функционирования (кроме банков и бюджетных организаций).

План счетов позволяет правильно отражать в учете экономическое содержание отдельных хозяйственных операций и предусматривает такую их группировку, которая дает возможность контролировать деятельность организаций.

В плане счетов указываются наименование синтетических счетов (счета первого порядка), их номера, а также номера и названия субсчетов, открываемых к отдельным синтетическим счетам. Для кодирования синтетических счетов используются двузначные номера, начиная с 01 по 99, серийно-порядковой системы нумерации. Эта система нумерации устанавливает серию порядковых номеров для группы однородных счетов, объединенных в отдельные разделы плана. В каждом разделе имеются свободные номера на случай дополнительного введения счетов. Нумерация субсчетов осуществляется в пределах каждого синтетического счета по порядку. Нумерация субсчетов однозначная, а забалансовых счетов — трехзначная.

В соответствии с установленной системой план счетов состоит из 8 разделов, в каждом из которых сгруппированы счета, и перечня забалансовых счетов.

В целях правильного и единообразного применения счетов разрабатывается и утверждается инструкция, которая содержит краткую характеристику синтетических счетов, структуру, именование счета, назначение счета и корреспонденцию.

АКТУАЛЬНЫЕ ВОПРОСЫ УЧЕТА ЗАТРАТ У ТУРОПЕРАТОРА

Учет затрат туристических услуг у туроператора является актуальной темой в связи с тем, что от правильного отражения затрат напрямую зависит безошибочное определение финансового результата туроператора и размер налогов, уплачиваемых в бюджет.

Учет затрат, связанных с оказанием туристических услуг у туроператора, ведется на основе первичных документов, оформленных в соответствии с законодательством Республики Беларусь, и должен обеспечивать достоверность и полноту информации.

Затраты, образующие себестоимость туристических услуг, в соответствии с их экономическим содержанием группируются последующим элементам: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация основных фондов и нематериальных активов, прочие затраты.

Это так называемые прямые затраты. Которые у туроператора отражаются по дебету 20 счета «Основное производство» бухгалтерскими записями, приведенными в таблице.

Таблица – Учет прямых затрат у туроператора

| Дебет

| Кредит

| Содержание операции

|

|

|

| Стоимость израсходованных материалов, которые являются необходимыми компонентами оказания туристических услуг

|

|

| 10/11

| Ежемесячное погашение части стоимости специальной одежды, в том числе униформы, используемой работниками основного производства (в соответствии с законодательством)

|

|

| 70, 69, 76/2

| Расходы, связанные с оплатой труда работников, непосредственно участвующих в создании туристических услуг

|

|

| 02 (05)

| Амортизация основных средств (нематериальных активов), используемых непосредственно при оказании туристических услуг

|

|

| 60 (76)

| Услуги сторонних организаций, непосредственно связанные с оказанием туристических услуг*

|

|

|

|

|

| Затраты на служебные командировки работников основного производства

|

|

|

| Затраты вспомогательного производства, списанные в себестоимость туристических услуг

|

|

|

| Общепроизводственные затраты, списанные в себестоимость туристических услуг*

|

|

|

| Расходы будущих периодов, включенные в себестоимость туристических услуг

|

|

|

| НДС по приобретенных товарам и услугам, включенный в себестоимость туристических услуг, реализованных без НДС

|

| Примечание – * если это предусмотрено учетной политикой организации

|

Для обеспечения качественной работы, туроператорами могут быть организованы вспомогательные производства (например, подразделения, оказывающие автотранспортные услуги, услуги по размещению туристов и их питанию, иные услуги, являющиеся вспомогательными (подсобными) при оказании туристических услуг), учет затрат которых ведется по счету 23 «Вспомогательные производства» приведенными в таблице записями.

Таблица – Учет затрат вспомогательных производств у туроператора

| Дебет

| Кредит

| Содержание операции

|

|

|

| Стоимость израсходованных сырья и материалов, использованных во вспомогательном производстве

|

|

| 10/11

| Ежемесячное погашение части стоимости специальной одежды, используемой работниками вспомогательного производства (в соответствии с законодательством)

|

|

| 70, 69, 76/2

| Расходы, связанные с оплатой труда работников вспомогательного производства

|

|

|

| Амортизация основных средств, используемых во вспомогательных производствах

|

|

| 60 (76)

| Услуги сторонних организаций, непосредственно связанные с деятельностью вспомогательного производства

|

|

|

Расходы управленческого характера включают в себя: заработную плату управленческого персонала, представительские расходы, затраты, связанные с подготовкой и переподготовкой кадров, налоги, взносы и сборы, начисляемые в соответствии с законодательством Республики Беларусь, расходы на оплату услуг связи, банков, Интернет-провайдеров, расходы на содержание и обслуживание технических средств управления, амортизацию основных средств и нематериальных активов, лизинговые платежи и прочие расходы, связанные с управлением организацией. Эти затраты отражаются по счету 26 «Общехозяйственные расходы» бухгалтерскими записями, приведенными в таблице.

Таблица – Учет общехозяйственных расходов у туроператора

| Дебет

| Кредит

| Содержание операции

|

|

|

| Стоимость израсходованных сырья и материалов, относимых к общехозяйственным расходам

|

|

| 70, 69, 76/2

| Расходы, связанные с оплатой труда работников аппарата управления

|

|

| 02(05)

| Амортизация основных средств (нематериальных активов) общехозяйственного назначения

|

|

| 60 (76)

| Услуги сторонних организаций, относимые на затраты общехозяйственного назначения

|

|

|

|

|

| Затраты на служебные командировки управленческого персонала

|

|

| 68/1 (97)

| Суммы налога на недвижимость и (или) земельного налога, включенные в состав общехозяйственных затрат

|

| 90/5

|

| Общехозяйственные затраты, списанные в состав управленческих расходов

|

При создании туристических услуг туроператоры часто прибегают к услугам сторонних организаций. При этом стоимость услуг сторонних организаций, для целей ценообразования и налогообложения, в себестоимость туристических услуг у туроператора не включается. В соответствии с этим учет затрат сторонних организаций ведется на счетах расчетов, что в бухгалтерском учете отражается записями, приведенными в таблице.

Таблица – Учет услуг сторонних организаций, включенных в стоимость туристических услуг туроператора

| Дебет

| Кредит

| Содержание операции

|

|

|

| Денежные средства, поступившие от покупателя туристических услуг в виде аванса

|

| 60(76)

|

| Перечислена стоимость туристических услуг сторонних организаций, включенных в полную стоимость тура

|

|

| 60 (76)

| Уменьшение стоимости туристических услуг у туроператора на сумму услуг, оказанных сторонними организациями

|

|

| 90/1

| Выручка от реализованных туристических услуг, оказанных собственными силами туроператора (за вычетом услуг сторонних организаций)

|

По окончанию отчетного периода затраты по реализации туристических услуг туроператором отражаются с использованием субсчетов счета 90 «Доходы и расходы по текущей деятельности». И в бухгалтерском учете туристической организации, осуществляющей туроператорскую деятельность, будут отражены приведенными в таблице записями.

Таблица – Учет реализации туристических услуг туроператора

| Дебет

| Кредит

| Содержание операции

|

|

|

| Общепроизводственные затраты, списанные в состав себестоимости*

|

|

| 90/1

| Выручка от реализованных туристических услуг, оказанных собственными силами

|

| 90/2

| 68/2

| Сумма начисленного НДС, подлежащего уплате в бюджет

|

| 90/4

|

| Себестоимость туристических услуг, оказанных собственными силами

|

| 90/5

|

| Общепроизводственные затраты, списанные в состав расходов по текущей деятельности*

|

| 90/5

|

| Общехозяйственные затраты, списанные в состав расходов по текущей деятельности

|

| 90/6

|

| Расходы на реализацию, списанные в состав расходов по текущей деятельности

|

| 90/11

| 99/1

| Прибыль от реализации туристических услуг, участвующая в налогообложении

|

| 99/1

| 90/11

| Убыток от реализации туристических услуг, участвующий в налогообложении

|

| Примечание – * если это предусмотрено учетной политикой организации

|

Затраты, отраженные по счету 20 «Основное производство» в разрезе оказываемых услуг полностью включаются в себестоимость туристической услуги, а затраты, отраженные на других счетах, распределяются пропорционально объемам реализации. Следовательно, только правильное ведение бухгалтерского учета в соответствии с действующим законодательством позволит верно определить финансовый результат и рассчитать налог на прибыль, подлежащий уплате в бюджет.

АКТУАЛЬНЫЕ ВОПРОСЫ УЧЕТА ЗАТРАТ У ТУРАГЕНТА

Учет затрат, связанных с оказанием туристических услуг у турагента, ведется на основе первичных учетных документов, оформленных в соответствии с законодательством Республики Беларусь, и должен способствовать достоверному отражению информации на счетах бухгалтерского учета.

Затраты, образующие себестоимость туристических услуг, то есть прямые затраты, в соответствии с их экономическим содержанием группируются последующим элементам: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация основных фондов и нематериальных активов, прочие затраты.

Так как турагенты занимаются реализацией туров и не осуществляют производство, то зачастую отечественные туристические предприятия, осуществляющие турагентскую деятельность, отражают прямые затраты организации по дебету счета 44 «Затраты на реализацию» по аналогии с торговыми организациями. В соответствии с Методическими рекомендациями по прогнозированию, учету и калькулированию себестоимости туристических услуг прямые затраты должны отражаться по дебету 20 счета «Основное производство» бухгалтерскими записями, приведенными в таблице. Таким образом, отражение затрат по дебету счета 44 «Затраты на реализацию» является ошибочным.

Таблица – Учет прямых затрат у турагента

| Дебет

| Кредит

| Содержание операции

|

|

|

| Стоимость израсходованных материалов, которые являются необходимыми компонентами оказания туристических услуг

|

|

| 10/11

| Ежемесячное погашение части стоимости специальной одежды, в том числе униформы, используемой работниками основного производства (в соответствии с законодательством)

|

|

| 70, 69, 76/2

| Расходы, связанные с оплатой труда работников, непосредственно участвующих в оказании туристических услуг

|

|

| 02 (05)

| Амортизация основных средств (нематериальных активов), используемых непосредственно при оказании туристических услуг

|

|

| 60 (76)

| Услуги сторонних организаций, непосредственно связанные с оказанием туристических услуг*

|

|

|

|

|

| Затраты на служебные командировки работников основного производства

|

|

|

| Затраты вспомогательного производства, списанные в себестоимость туристических услуг

|

|

|

| Общепроизводственные затраты, списанные в себестоимость туристических услуг*

|

|

|

| НДС по приобретенных товарам и услугам, включенный в себестоимость туристических услуг, реализованных без НДС

|

| Примечание – * если это предусмотрено учетной политикой организации

|

Для обеспечения качественной работы, турагентами могут быть организованы вспомогательные производства (например, подразделения, оказывающие автотранспортные услуги, услуги по размещению туристов и их питанию, иные услуги, являющиеся вспомогательными (подсобными) при оказании туристических услуг), учет затрат которых ведется по счету 23 «Вспомогательные производства» приведенными в таблице записями.

Таблица – Учет затрат вспомогательных производств у турагента

| Дебет

| Кредит

| Содержание операции

|

|

|

| Стоимость израсходованных сырья и материалов, использованных во вспомогательном производстве

|

|

| 10/11

| Ежемесячное погашение части стоимости специальной одежды, используемой работниками вспомогательного производства (в соответствии с законодательством)

|

|

| 70, 69, 76/2

| Расходы, связанные с оплатой труда работников вспомогательного производства

|

|

|

| Амортизация основных средств, используемых во вспомогательных производствах

|

|

| 60 (76)

| Услуги сторонних организаций, непосредственно связанные с деятельностью вспомогательного производства

|

|

|

Стоит отметить, что счет 23 «Вспомогательное производство» нечасто используется туристическими организациями, осуществляющими турагентскую деятельность. В то же время ведение обособленного учета затрат, связанных с оказанием сопутствующих услуг по перевозке, размещению, питанию, страхованию, и иных консультационно-информационных услуг, позволяет руководителям осуществлять качественное оперативное управление организацией, а также формировать стратегические планы предприятия и определять перспективные направления развития.

Расходы управленческого характера включают в себя: заработную плату управленческого персонала, представительские расходы, затраты, связанные с подготовкой и переподготовкой кадров, налоги, взносы и сборы, начисляемые в соответствии с законодательством Республики Беларусь, расходы на оплату услуг связи, банков, Интернет-провайдеров, расходы на содержание и обслуживание технических средств управления, амортизацию основных средств и нематериальных активов, лизинговые платежи и прочие расходы, связанные с управлением организацией. Эти затраты отражаются по счету 26 «Общехозяйственные расходы» бухгалтерскими записями, приведенными в таблице.

Таблица – Учет общехозяйственных расходов у турагента

| Дебет

| Кредит

| Содержание операции

|

|

|

| Стоимость израсходованных сырья и материалов, относимых к общехозяйственным расходам

|

|

| 70, 69, 76/2

| Расходы, связанные с оплатой труда работников аппарата управления

|

|

| 02(05)

| Амортизация основных средств (нематериальных активов) общехозяйственного назначения

|

|

| 60 (76)

| Услуги сторонних организаций, относимые на затраты общехозяйственного назначения

|

|

|

|

|

| Затраты на служебные командировки управленческого персонала

|

|

| 68/1 (97)

| Суммы налога на недвижимость и (или) земельного налога, включенные в состав общехозяйственных затрат

|

| 90/5

|

| Общехозяйственные затраты, списанные в состав управленческих расходов

|

При реализации туров, сформированных туроператорами, предназначенных для потребления третьими лицами, организации, осуществляющие турагентскую деятельность, не имеют права включать в стоимость тура сумму собственных затрат.

В соответствии с этим учет сумм, подлежащих перечислению туроператорам и иным сторонним организациям, должен осуществляться обособленно на счетах расчетов, что в бухгалтерском учете отражается записями, приведенными в таблице.

Таблица – Учет услуг сторонних организаций, включенных в стоимость туристических услуг турагента

| Дебет

| Кредит

| Содержание операции

|

|

|

| Денежные средства, поступившие в кассу турагента от покупателя туристических услуг в виде аванса

|

|

|

| Передача денежных средств, поступивших от покупателя туристических услуг,из кассы организации в банк

|

|

|

| Денежные средства, поступившие на расчетный счет от покупателя туристических услуг в виде аванса

|

| 60(76)

|

| Перечислена стоимость тура, подлежащая оплате туроператору согласно заключенным договорам, имеющим посреднический характер (договор комиссии, договор поручения) и стоимость иных услуг сторонних организаций

|

|

| 60 (76)

| Уменьшение стоимости туристических услуг, оказанных турагентом, на сумму, причитающуюся туроператорам и иным сторонним организациям согласно заключенным договорам

|

|

| 90/1

| Выручка от реализованных туристических услуг (сумма вознаграждения, причитающаяся турагенту)

|

По окончанию отчетного периода затраты по реализации туристических услуг турагентом отражаются с использованием субсчетов счета 90 «Доходы и расходы по текущей деятельности». И в бухгалтерском учете туристической организации, осуществляющей турагентскую деятельность, будут отражены приведенными в таблице записями.

Таблица – Учет реализации туристических услуг турагента

| Дебет

| Кредит

| Содержание операции

|

|

| 90/1

| Выручка от реализованных туристических услуг, оказанных собственными силами

|

| 90/2

| 68/2

| Сумма начисленного НДС, подлежащего уплате в бюджет

|

| 90/4

|

| Себестоимость туристических услуг, оказанных собственными силами

|

| 90/5

|

| Общехозяйственные затраты, списанные в состав расходов по текущей деятельности

|

| 90/6

|

| Расходы на реализацию, списанные в состав расходов по текущей деятельности

|

| 90/11

| 99/1

| Прибыль от реализации туристических услуг, участвующая в налогообложении

|

| 99/1

| 90/11

| Убыток от реализации туристических услуг, участвующий в налогообложении

|

Пример. У турагента на 01 марта 2017 года имеются начальные остатки по счетам: 20 «Основное производство» – 756,17 рублей, 26 «Общехозяйственные затраты» –

459,14 рублей. Хозяйственные операции за рассматриваемый период отражены в приведенной таблице.

Таблица – Хозяйственные операции, произошедшие за отчетный период у турагента

| Дебет

| Кредит

| Сумма

| Содержание операции

|

| Сн(20)

|

| 756,17

| Начальное сальдо по счету 20 «Основное производство»

|

| Сн(26)

|

| 459,14

| Начальное сальдо по счету 26 «Общехозяйственные затраты»

|

|

| 10/312

|

| Списано топливо по служебному автомобилю

|

|

|

| 32,68

| Начислена амортизация основных средств туристической компании

|

|

|

|

| Начислена амортизация основных средств общехозяйственного назначения

|

|

|

|

| Отражены затраты по командировкам директора

|

|

|

|

| Отражены затраты по командировкам работников основного производства

|

|

|

| 29 723,78

| Отражено поступление аванса от покупателейтуров в кассу организации

|

|

|

| 2 713,20

| Отражено поступление в кассу организации денежных средств за оказанные сопутствующие услуги туристам

|

|

|

| 32 436,98

| Отражено поступление денежных средств из кассы на расчетный счет организации

|

|

| 60(76)

| 25 859,69

| Отражено уменьшение стоимости туристических услуг на сумму, причитающуюся туроператору (87 % от стоимости туров)

|

|

|

| 561,79

| Отражено начисление заработной платы работников, непосредственно связанных с реализацией туристических услуг

|

|

|

| 341,11

| Отражено начисление заработной платы управленческого персонала

|

|

|

| 191,01

| Отражены начисления в ФСЗН по работникам, непосредственно связанных с оказанием туристических услуг (561,79 х 34% = 191,01)

|

|

|

| 115,98

| Отражены начисления в ФСЗН по аппарату управления (341,11 х 34% = 115,98)

|

|

| 76/2

| 3,37

| Отражены взносы в Белгосстрах по работникам, непосредственно связанных с созданием туристических услуг (561,79 х 0,6 % = 3,37)

|

|

| 76/2

| 2,05

| Отражены взносы в Белгосстрах по аппарату управления (341,11 х 0,6 % = 2,05)

|

|

|

| 758,96

| Отражены затраты на содержание WEB-сайта и услуг Интернет-провайдеров

|

|

| 90/1

| 6 577,29

| Отражена выручка от реализации туристических услуг, оказанных собственными силами (29 723,78 – 25 859,69 + 2 713,20 = 6 577,29)

|

| 90/2

| 68/2

| 1 096,22

| Отражен НДС от выручки, подлежащий уплате в бюджет (6 577,29 х 20 /120 = 1 096,22)

|

| До(20)

|

| 802,85

| Дебетовый оборот по счету 20 «Основное производство» (32,68 + 14 + 561,79 + 191,01 + 3,37 = 802,85)

|

| 90/4

|

| 1 559,02

| Списана производственная себестоимость в затраты по текущей деятельности (756,17 + 802,85 = 1 559,02)

|

| До(26)

|

| 794,14

| Дебетовый оборот по счету 26 «Общехозяйственные расходы» (160 +168 + 7 + 341,11 + 115,98 + 2,05 = 794,14)

|

| 90/5

|

| 1 253,28

| Списаны управленческие расходы в затраты по текущей деятельности (459,14 + 794,14 = 1 253,28)

|

| 90/6

|

| 758,96

| Списаны расходы на реализацию

|

| 90/11

| 99/1

| 1 909,81

| Отражена прибыль от реализации туристических услуг, участвующая в налогообложении (99/1) (6 577,29 – 1096,22 – 1559,02 – 1253,28 – 758,96 = 1 909,81)

|

| 99/3

| 68/3

| 343,77

| Отражен налог на прибыль (99/3), подлежащий уплате за истекший отчетный период (1 909,81 х 18% = 343,77)

|

Таким образом, в рассмотренном примере турагентом отражены все затраты отчетного периода, определен финансовый результат от реализации туров, сформированных туроператором, и оказания сопутствующих услуг для туристов, начислен налог на прибыль.

Согласно действующему законодательству прямые затраты полностью включаются в себестоимость туристических услуг, и их учет ведется по счету 20 «Основное производство», а иные затраты, распределяются пропорционально объемам реализации. Еще одной отличительной особенностью является отражение выручки у турагента на счете 90 «Доходы и расходы по текущей деятельности» в размере комиссионного вознаграждения от туроператора, а также полной стоимости оказанных сопутствующих услуг.

Следовательно, наиболее распространенными ошибками является отнесение затрат на счет 44 «Расходы на реализацию», а также отражение по кредиту счета 90 «Доходы и расходы по текущей деятельности» полной выручки от реализации без учета выплат, причитающихся туроператору и иным сторонним организациям. Эти ошибки приводят к сложностям в определении финансового результата и расчете суммы налога на прибыль, подлежащей уплате в бюджет. Только правильное ведение бухгалтерского учета в соответствии с действующим законодательством будет способствовать верному определению финансового результата, более конструктивному и информативному анализу текущей деятельности, а также позволит руководству безошибочно определять основные направления развития предприятия.

Хозяйственный учет, его сущность и значение

Вопросы:

1. Сущность хозяйственного учета. Развитие хозяйственного учета и его значение в современных условиях.

2. Виды хозяйственного учета. Место бухгалтерского учета в системе учета.

3. Виды измерителей, применяемых в хозяйственном учете.

4. Задачи учета и требования, предъявляемые к нему.

1. Сущность хозяйственного учета. Развитие хозяйственного учета и его значение в современных условиях. Хозяйственный учет – система количественного отражения и качественной характеристики хозяйственной деятельности организации с целью контроля и эффективного управления ею.

Значение хозяйственного учета – посредством наблюдения, измерения, регистрации и обобщения информации о фактах хозяйственной жизни систематизировать данные, которые используются для анализа, контроля, планирования хозяйственной деятельности.

Появление хозяйственного учета ученые относят к четвертому тысячелетию до н. э.

Главная цель учета – формирование качественной и своевременной информации о финансовой и хозяйственной деятельности организации, необходимой для управления и становления рыночной экономики. А также для подготовки, обоснования и принятия управленческих решений различного уровня, для определения поведения организации на рынке и выявления положения организации среди конкурентов.

2. Виды хозяйственного учета. Место бухгалтерского учета в системе учета. Выделяют следующие виды хозяйственного учета:

· Оперативный – применяется для наблюдения, контроля и получения сведений об отдельных хозяйственных процессах в кратчайшие сроки после их совершения. Используется для быстрого получения информации, необходимой для текущего оперативного управления хозяйственной деятельностью. С его помощью получают сведения о ходе выполнения заданий, а также об использовании рабочего времени. Данные оперативного учета основываются на документах, которые используются в бухгалтерском учете, но могут быть получены путем оперативной информации. Оперативно полученные данные передаются в устной форме для принятия конкретных решений. Оперативный учет не охватывает всю деятельность организации и не обобщает ее в денежном измерителе. В нем используются натуральные и трудовой измерители.

· Статистический – служит для систематизации данных о социально-экономических явлениях в масштабах государства, отрасли, региона с целью изучения, обобщения закономерностей в их развитии. При этом используются специальные методы сбора и обработки информации: сплошное и выборочное наблюдение, свод и группировка данных статистических наблюдений. Источниками информации является оперативная отчетность переписи, единовременный учет, данные оперативной и бухгалтерской отчетности. Используются все три вида измерителей.

· Бухгалтерский – система непрерывного формирования информации (в стоимостном выражении) об активах, обязательствах, собственном капитале, доходах и расходах организации посредством документирования, инвентаризации, учетной оценки, двойной записи на счетах бухгалтерского учета, обобщения в отчетности. Данные бухгалтерского учета находятся во взаимосвязи с данными оперативного и статистического учета и используются для анализа, планирования и отчетности.

В свою очередь бухгалтерский учет представлен тремя видами учета:

- финансовым (обеспечивает своевременное бухгалтерское оформление, регистрацию, группировку и накопление учетной информации);

- управленческим (обособленная подсистема бухгалтерского учета, в которой генерируется учетно-экономическая информация о затратах на конкретный вид деятельности предприятия и полученных доходах, используемая аппаратом управления всех уровней для поддержки планирования, нормирования, лимитирования, анализа, контроля и разработки управленческих решений, носит конфиденциальный характер)

- налоговым (система обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством Республики Беларусь).

3. Виды измерителей, применяемых в хозяйственном учете. Для осуществления управления тем или иным хозяйственным объектом необходимы количественным и качественные показатели его деятельности.

Количественные показатели – показатели деятельности организации, с помощью которых определяют объем выполняемых процессов и операций.

Качественные показатели – характеризуют экономическую эффективность этих операций и процессов.

Для количественного отражения и качественной характеристики хозяйственных средств и процессов в учете используются 3 вида измерителей: натуральные, трудовые, денежные.

Натуральные служат для отражения в учете однородных объектов в натуре и выражаются счетом в штуках, массе, мерами длины, объема и т.д. Помимо простых натуральных измерителей в учете применяются натурально-комбинированные (к<