Для обобщающей характеристики эффективности и интенсивности использования основных средств используются следующие показатели:

- фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

- фондоотдача (отношение стоимости произведенной продукции к среднегодовой стоимости основных средств);

-фондоотдача активной части (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

- фондоемкость (отношение среднегодовой стоимости основных средств к стоимости произведенной продукции за отчетный период).

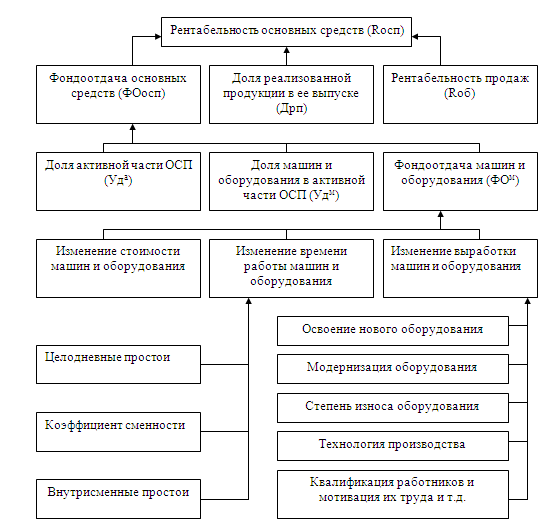

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи. На рисунке 1 приведена структурная схема факторного анализа фондорентабельности и фондоотдачи.

Рисунок 1 – Структурная схема факторного анализа фондорентабельности и фондоотдачи

Для факторного анализа фондоотдачи основных средств ООཾО «Резинотехника»используется исходная информация, приведенная в таблице 16.

Факторный анализ за два периода, например 2015 и 2016 год

Таблица 16- Исходная информация для анализа фондорентабельности и фондоотдачи ООཾО «Резинотехника»в 2016 году

| Показатель

| Значение показателя

| Изменение

|

| На начало периода 2015 г.

| На конец периода

2016 г.

|

| Прибыль от продажи продукции, тыс. руб.

|

|

|

|

| Объем продаж, тыс.руб.

|

|

|

|

| Среднегодовая стоимость, тыс. руб.:

|

|

|

|

| - основных средств производства (ОСП)

|

| 28385,5

| 3028,5

|

| - активной их части (ОСПа)

|

|

|

|

| - машин и оборудования (ОПФм)

|

|

|

|

| - единицы оборудования (Ц)

|

|

|

|

| Удельный вес активной части ОСП (Уда)

| 0,9701

| 0,9600

| -0,0101

|

| Удельный вес машин и оборудования (Удм):

|

|

|

|

| - в активной части основных средств

| 0,6423

| 0,8297

| 0,1874

|

| - в общей сумме основных средств

| 0,6231

| 0,7965

| 0,1734

|

| Фондорентабельность (RОСП), %

| 56,68%

| 123,44%

| 66,76%

|

| Рентабельность продаж (Rоб), %

| 6,887%

| 10,752%

| 3,866%

|

| Фондоотдача ОСП (ФО), руб.

| 8,230

| 11,481

| 3,251

|

| Фондоотдача активной части фондов (ФОа), руб.

| 8,483

| 11,959

| 3,476

|

| Фондоотдача машин и оборудования (ФОм), руб.

| 13,208

| 14,414

| 1,206

|

| Среднегодовое количество действующего оборудования (К), шт.

|

|

|

|

| Отработано за год всем оборудованием (Т), машино-часов

|

|

|

|

| В том числе единицей оборудования:

|

|

|

|

| - часов (Тед)

|

|

| -317

|

| - смен (См)

|

|

| -23

|

| - дней (Д)

|

|

| -2

|

| Коэффициент сменности работы оборудования (Ксм)

| 2,045

| 1,967

| -0,078

|

| Средняя продолжительность смены (П), ч

| 7,64

| 7,35

| -0,29

|

| Выработка продукции за 1 машино-час (ЧВ), тыс.руб.

| 0,616

| 0,785

| 0,169

|

Данные таблицы 16 показывают, что текущий уровень рентабельности основных средств увеличился на 66,76 процентных пункта. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц.

Изменение фондорентабельности за счет:

- фондоотдачи основных средств:

ΔRосп = ΔФО × Rоб0 = (11,481 – 8,23) × 6,887 = +22,39%;

- рентабельности продаж:

ΔRосп = ФО1 × ∆Rоб = 11,481 × (10,752 – 6,887) = +44,38%.

Факторами первого уровня, влияющими на фондоотдачу основных средств ООཾО «Резинотехника», являются изменение доли активной части фондов в общей сумме основных средств, удельного веса действующего оборудования в активной части фондов и фондоотдачи действующего оборудования:

ФОосп = Уда × Удм × ФОм (1)

По данным табл. 16 способом абсолютных разниц рассчитаем изменение фондоотдачи основных средств за счет:

- удельного веса активной части ОПФ

Δ ФОУда = ΔУда × Удм0 × ФОм0 = (-0,0101) × 0,6423 × 13,208 = -0,086 рублей;

- удельного веса действующего оборудования в активной части фондов

Δ ФОУдм = Уда1 × Δ Удм× ФОм0 = 0,96 × (+0,1874) × 13,208 = +2,376 рублей;

- фондоотдачи действующего оборудования

Δ ФОФОм = Уда1 × Удм1× Δ ФОм = 0,96 × 0,8297 × 0,08 = 1,206 рублей

Итого +3,251 рублей

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи основных средств за счет каждого фактора на фактические среднегодовые остатки основных средств текущего периода, а изменение среднегодовой стоимости основных средств — на базовый уровень фондоотдачи.

Изменение валовой продукции за счет:

а) увеличения среднегодовой стоимости основных средств:

ΔВПОСП = ΔОСП × ФО0ОСП= 3028,5 × 8,23 = + 24924,78 тысяч рублей;

б) изменения удельного веса активной части основных средств в общей их сумме:

ΔВПУда = ОСП1 × ΔФОУдаОСП = 28385,5 × (-0,086) = -2443,95 тысяч рублей;

в) изменения удельного веса действующего оборудования в активной части основных средств:

ΔВП Удм = ОСП1 × ΔФОУмаОСП = 28385,5 × (+2,376) = 67440,78 тысяч рублей;

г) изменения фондоотдачи действующего оборудования:

ΔВПФОм = ОСП1 × ΔФОФОмОСП = 28385,5 × (+0,961) = 27270,38 тысяч рублей.

Итого 117192 тысяч рублей.

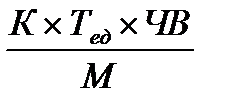

Фондоотдача технологического оборудования непосредственно зависит от его стоимости, времени работы и среднечасовой выработки. Для анализа используем следующую факторную модель:

ФОМ =  (2)

(2)

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П).

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы (Ц):

ФОМ =  (3)

(3)

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

ФО0М =

Для определения первого условного показателя фондоотдачи необходимо вместо базовой взять текущую среднегодовую стоимость единицы оборудования:

ФОМусл1=

В результате изменения стоимости оборудования ООཾО «Резинотехника»уровень фондоотдачи уменьшился на 0,889 рублей (12,319 – 13,208).

Далее следует установить, какой была бы фондоотдача при фактической стоимости оборудования и фактическом количестве отработанных дней, но при базовой величине остальных факторов:

ФОМусл2=

Снижение фондоотдачи на 0,1 рублей (12,219 – 12,319) является результатом увеличения целодневных простоев оборудования (в среднем по 2 дня на каждую единицу).

Третий условный показатель фондоотдачи рассчитывается при фактической его стоимости, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при базовом уровне остальных факторов:

ФОМусл3 =  ;

;

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0,466 рублей (11,753 – 12,219).

При расчете четвертого условного показателя фондоотдачи остается базовым только уровень среднечасовой выработки оборудования:

ФОМусл4=

В связи с тем, что фактическая продолжительность смены ниже базового значения на 0,29 ч, фондоотдача оборудования уменьшилась на 0,446 рублей (11,307 – 11,753).

При фактической выработке оборудования фондоотдача составит:

ФО1М =

что на 3,107 рублей выше, чем при выработке базового периода (14,414 – 11,307).

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес технологического оборудования в общей сумме основных средств в отчетном периоде:

(4)

(4)

Изменение фондоотдачи основных средств за счет:

стоимости оборудования -0,889 × 0,7965 = -0,709 рублей;

целодневных простоев -0,100 × 0,7965 = -0,079 рублей;

коэффициента сменности -0,466 × 0,7965 = -0,371 рублей;

внутрисменных простоев -0,446 × 0,7965 = -0,355 рублей;

среднечасовой выработки +3,107 × 0,7965 = +2,475 рублей;

Итого 0,961 рублей.

Для расчета влияния факторов третьего порядка на уровень фондоотдачи машин и оборудования необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

(5)

(5)

где Тi – время работы i-го оборудования с момента ввода до конца отчетного периода;

ЧВн, ЧВс – соответственно выработка продукции за 1 машино-час после замены и до замены i-го оборудования.

В 2016 году ООཾО «Резинотехника»было приобретено новое оборудование, Бетоносмеситель принудительный роторный СБ-80А-04 стоимостью 95000 рублей. В результате его ввода в эксплуатацию среднечасовая выработка по изготовлению бетона увеличилась с 6800 до 9500 рублей на машино-час. Время работы оборудования с момента ввода в эксплуатацию до окончания отчетного периода составило 40 машино-часов. Таким образом, изменение фондоотдачи в связи с модернизацией оборудования составило:

∆ФОНМ = (40 × 9500 – 40 × 6800) / 95000 = +1,137 рублей.

Результаты факторного анализа фондоотдачи приведены в таблице 17.

Таблица 17-Результаты факторного анализа фондоотдачи в ООཾО «Резинотехника» в 2016 году

| Фактор

| Изменение фондоотдачи, руб.

| Изменение производства продукции, тыс. руб.

|

| Машин и оборудования

| ОСП

|

| Первого уровня

|

|

|

|

| 1. Среднегодовая стоимость основных средств

|

|

| 8,23 х 3028,5 = 24924,78

|

| 2. Доля активной части основных средств

|

| -0,086

| -0,086 х 28385,5 = -2443,95

|

| 3. Доля оборудования в активной части

|

| 2,376

| 2,376 х 28385,5 =67440,78

|

| 4. Отдача оборудования

|

| 0,961

| 0,961х 28385,5 =27270,38

|

| Итого

|

| 3,251

| 117192,00

|

| Второго уровня

|

|

|

|

| 4.1. Стоимость оборудования

| -0,890

| -0,709

| -0,709 х 28385,5 = -20113,74

|

| 4.2. Целодневные простои

| -0,100

| -0,079

| -0,1 х 28385,5 = -2255,04

|

| 4.3. Коэффициент сменности

| -0,466

| -0,371

| -0,466 х 28385,5 = -10536,40

|

| 4.4. Внутрисменные простои

| -0,446

| -0,355

| -0,446 х 28385,5 = -10085,72

|

| 4.5. Среднечасовая выработка

| 3,108

| 2,475

| 3,108 х 28385,5 = 70261,28

|

| Итого

| 1,206

| 0,961

| 27270,38

|

| Третьего уровня

|

|

|

|

| 4.5.1. Замена оборудования

| 1,137

| 0,905

| 0,905 х 28385,5 = 25701,73

|

| Итого

|

|

|

|

Из таблицы видно, что отрицательное влияние на уровень фондоотдачи и объем производства продукции ООཾО «Резинотехника» в 2016 году оказали снижение доли оборудования в активной части основных средств, снижение уровня коэффициента сменности, целодневные и внутрисменные простои техники. В ходе последующего анализа следует изучить причины этих простоев и найти резервы их сокращения. За счет их уменьшения выпуск продукции может возрасти на 42990,9 тысяч рублей (20113,74 + 2255,04 + 10536,4 + 10085,72).

Влияние изменения фондоотдачи на уровень рентабельности основного капитала ООཾО «Резинотехника» в 2016 году определяется умножением абсолютного прироста фондоотдачи за счет i-го фактора на базовый уровень рентабельности продаж (табл. 18).

Таблица 18- Результаты факторного анализа фондорентабельности в ООཾО «Резинотехника»в 2016 году

| Фактор

| Изменение фондоотдачи, руб.

| Расчет влияния на фондорентабельность

| Изменение фондорентабельности, %

|

| Первого уровня

|

|

|

|

| 1. Доля активной части фондов

| -0,086

| -0,086 х 6,887%

| -0,5929%

|

| 2. Доля действующего оборудования в активной части фондов

| 2,376

| 2,376 х 6,887%

| 16,3622%

|

| 3. Отдача активной части фондов

| 0,961

| 0,961 х 6,887%

| 6,6162%

|

| Итого

| 3,251

|

| 22,3855%

|

| Второго уровня

|

|

|

|

| 3.1. Стоимость оборудования

| -0,005

| -0,005 х 6,887%

| -0,0313%

|

| 3.2. Целодневные простои

| -0,001

| -0,001 х 6,887%

| -0,0035%

|

| 3.3. Коэффициент сменности

| -0,002

| -0,002 х 6,887%

| -0,0162%

|

| 3.4. Внутрисменные простои

| -0,002

| -0,002 х 6,887%

| -0,0159%

|

| 3.5. Выработка за 1 машино-час

| 0,037

| 0,037 х 6,887%

| 0,2581%

|

| Итого

| 0,028

|

| 0,1912%

|

| Третьего уровня

|

|

|

|

| 3.5.1. Замена оборудования

| 1,137

| 1,137 х 6,887%

| 7,8292%

|

| Итого

| 1,137

|

| 7,8292%

|

На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности основных средств ООཾО «Резинотехника». За счет сокращения целодневных и внутрисменных его простоев и повышения коэффициента сменности до базового уровня предприятие имело возможность повысить рентабельность основных фондов на 5,5504% (0,5471% + 2,5563% + 2,4470%).

В целом, при факторном анализе фондоотдачи основных средств ООཾО «Резинотехника» за 2016 год были выявлены отрицательные факторы – увеличение стоимости оборудования (снижение фондоотдачи на 0,709 рублей), увеличение целодневных простоев (снижение на 0,079 рублей), сокращение коэффициента сменности (снижение на 0,371 рублей) и увеличение внутрисменных простоев (снижение на 0,355 рублей). Однако эти негативные влияния перекрыты увеличением среднечасовой выработки, за счет которого фондоотдача увеличилась на 2,475 рублей и составила 11,481 рублей.