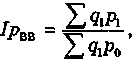

ВДС и ВВП оцениваются как в текущих, так и в постоянных ценах. Оценка в тек. ценах необходима для определения: 1.стоим-ти произведенных товаров и услуг; 2.стоимостной структуры доб. стоим-ти; 3.пропорций между произведенным продуктом и капиталовложениями и других тек. расчетов и тек. сопоставлений. Оценка ВДС и ВВП в пост. ценах необходима для изучения динамики этих показателей. В качестве пост. цен используются тек. цены какого-либо года, принятого за базисный. Методы исчисления ВВП и ВДС в пост. ценах: 1.метод двойного дефлятирования; 2.метод одинарного дефлятирования; 3.метод экстраполяции; 4.метод переоценки элементов затрат. Метод двойного дефлятирования явл. самым точным и распространенным. Пересчет осуществляется следующим образом: 1) ВВ переоценивается из тек. цен в пост., с помощью индекса цен (дефлятора) по ВВ  :

:  где

где  — ВВ тек. года в тек. ценах;

— ВВ тек. года в тек. ценах;  — ВВ тек. года в базисных ценах. Имея индекс-дефлятор

— ВВ тек. года в базисных ценах. Имея индекс-дефлятор  определяют валовой выпуск отчетного периода в постоянных ценах:

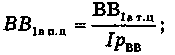

определяют валовой выпуск отчетного периода в постоянных ценах:  2) ПП переоценивается из тек. цен в пост. Для этого определяется индекс цен (дефлятор) на ПП

2) ПП переоценивается из тек. цен в пост. Для этого определяется индекс цен (дефлятор) на ПП  :

:  где

где  — элементы ПП;

— элементы ПП;  и

и  — цены по элементам ПП в отчетном и базисном периодах соответственно. После этого рассчит. ПП:

— цены по элементам ПП в отчетном и базисном периодах соответственно. После этого рассчит. ПП:  3) ВДС в отчетном периоде в пост. ценах опр. сл. образом:

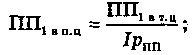

3) ВДС в отчетном периоде в пост. ценах опр. сл. образом:  Метод одинарного дефлятирования с помощью индексов цен заключается в том, что стоим-ть пр-ва в тек. периоде

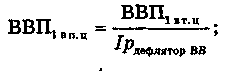

Метод одинарного дефлятирования с помощью индексов цен заключается в том, что стоим-ть пр-ва в тек. периоде  делится на индекс цен, выражающий изменение цен в тек. периоде по сравнению с ценами в базисном периоде, которые используются в качестве пост.. При использовании этого метода условно принимают, что динамика цен на ПП идентична динамике цен на ВВ товаров и услуг. Это означает, что изменение объема ВДС приравнивается к динамике ВВ. Формула пересчета ВВП или ВДС имеет следующий вид:

делится на индекс цен, выражающий изменение цен в тек. периоде по сравнению с ценами в базисном периоде, которые используются в качестве пост.. При использовании этого метода условно принимают, что динамика цен на ПП идентична динамике цен на ВВ товаров и услуг. Это означает, что изменение объема ВДС приравнивается к динамике ВВ. Формула пересчета ВВП или ВДС имеет следующий вид:

Такой метод используют при отсутствии индекса цен, рассчитанного по элементам ПП. Метод экстраполяции позволяет исчислить показатели в пост. ценах умножением стоим-ти в базисном периоде (ВВП0 или ВДС) на индекс физического объема валового выпуска. Формула пересчета ВВП или ВДС в пост. цены имеет сл. вид:

Такой метод используют при отсутствии индекса цен, рассчитанного по элементам ПП. Метод экстраполяции позволяет исчислить показатели в пост. ценах умножением стоим-ти в базисном периоде (ВВП0 или ВДС) на индекс физического объема валового выпуска. Формула пересчета ВВП или ВДС в пост. цены имеет сл. вид:

Расчет производится на основе следующего равенства:

Расчет производится на основе следующего равенства:  где

где  — ВВП или ВДС в базисном периоде;

— ВВП или ВДС в базисном периоде;  — индекс физического объема

— индекс физического объема  ;

;  —ВВП или ВДС в тек. периоде в пост. ценах. Метод переоценки элементов затрат позволяет рассчитать показатели в пост. ценах дефлятированием элементов затрат. Этот метод применяется на практике для переоценки в пост. цены показателей стоим-ти нерын. услуг, предоставляемых бесплатно. При анализе макроэкономических показателей производства товаров и услуг рассчитывают абсолютный прирост стоимости ВВП

—ВВП или ВДС в тек. периоде в пост. ценах. Метод переоценки элементов затрат позволяет рассчитать показатели в пост. ценах дефлятированием элементов затрат. Этот метод применяется на практике для переоценки в пост. цены показателей стоим-ти нерын. услуг, предоставляемых бесплатно. При анализе макроэкономических показателей производства товаров и услуг рассчитывают абсолютный прирост стоимости ВВП  :

:

14. Сущность и состав первичных доходов. Показатели образования доходов.

Изучение доходов осуществляется в СНС на стадиях образования и распределения первичных доходов, вторичного распределения доходов и их конечного использования. Первичные доходы – доходы полученные хоз.еденицами в результате их участия в процессе производства продукции или владения активами, которые могут быть использованы в производстве. Они выплачиваются из добавленной стоимости, создаваемой в процессе производства продукции и вкл. след. виды доходов:1.оплата труда работников; 2.налоги за вычетом субсидий на производство и импорт; 3.прибыль или смешанные доходы до учета доходов от собственности; 4.доходы от собственности. Показатели связанные с созданием первичных доходов отражаются в счете образования доходов СНС. Его схема на макро уровне имеет вид:

| использование

| ресурсы

|

| Оплата труда работников(ОТР)

Налоги на производство и импорт(НПИ)

Субсидии на производство и импорт(СПИ(-))

Валовой смешанный доход(ВСД)

| ВВП в рыночных ценах

|

Оплата труда работников представляет собой вознаграждение в денежной и натуральной форме, которое выплачивается нанимателями лицам работающим по найму за работу выполненную в отчетный период. Она учитывается на основе начисленных сумм и складывается из двух компонентов: валовой з/п работников, отчислении работодателей на соц. страхование которое подразделяется на фактические и условно исчисленные. Валовая З/П – включает след. виды вознаграждений в денежной и натуральной форме: з/п начисленную за выполненную работу или доработанное время по сдельным расценкам, должностным окладом или тарифным ставкам, взносы ЧП на собственное соц. страхование, премии и др. выплаты стимулирующего характера, выплаты компенсирующего характера связанные с режимом работы и условиями труда, оплаты ежегодных и дополнительных отпусков, простои не по вине работников и т.д. Фактическое отчисление на соц. страхование состоит из взносов предпринимателей и организаций и физических лиц в фонд соц. защиты населения, фонд занятости и др. внебюджетные фонды. Эти платежи являются основным источником для выплаты пенсий, пособий, финансирования расходов на лечение и отдых работников. Налоги на производство и импорт подразделяются на: 1.налоги на продукты и импорт (их величина переносится еще до производства товаров и услуг); 2.другие налоги на производство, которые связаны в основном с использованием производственных факторов (налог на недвижимость, земельный, экономический и т.д). Субсидии на производство и импорт (СПИ) подразделяются на: 1.субсидии на продукты и импорт (их величина переносится еще до производства Т и У); 2.др. субсидии на производства (на з/п, для уменьшения загрязнения окр. среды). Валовая прибыль и валовой смешанный доход является балансирующей статьей этого счета. Термин смешанный доход применяется по отношению к не корпоративным предприятиям, принадлежащим домашним хозяйствам. Он вкл. оплату труда и прибыль владельцев и др. членов домашних хозяйств, которые участвуют в производстве Т и У и неотделимы на практике. Прибыль или смешанный доход могут быть исчислены на валовой или чистой основе, т.е. с четом или без учета потребления основного капитала. При этом чистая прибыль рассчитывается:

ЧП и ЧДС = ВП и ВСД – ПОК