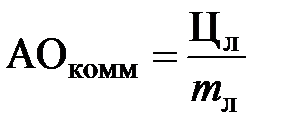

Увеличение срока службы электроосветительного оборудования позволяет уменьшить эксплуатационные расходы организации путем снижения сумм амортизационных отчислений.

Предположим, что внедрение предлагаемой методики позволит получить значение реального срока службы осветительной установки Т сс в α раз выше по сравнению с её назначенным сроком службы:

. (24)

. (24)

Очевидно, что если α >1, то это позволит уменьшить эксплуатационные расходы организации путем снижения сумм амортизационных отчислений Заморт основных средств (светильников, α = α св) и сумм на замену и обслуживание неосновных средств Зобсл (источников света, α = α ис). Следовательно, таким образом можно снизить смету затрат уже на этапе проектирования систем электрического освещения.

Пусть в некотором проекте смета затрат равна:

, (25)

, (25)

где: Заморт − затраты на амортизационные отчисления, Зобсл − затраты на замену и обслуживание неосновных средств, Зпроч − все остальные затраты по смете.

После применения предлагаемой методики смета составит:

, (26)

, (26)

где: Заморт.кор − откорректированные затраты на амортизационные отчисления, Зобсл.кор − откорректированные затраты на замену и обслуживание неосновных средств, Здоп − дополнительные затраты на организационно-технические мероприятия по описанной выше методике.

Снижение сметы затрат будет наблюдаться, если выполнится условие:

. (27)

. (27)

Подставив (25) и (26) в (27), получим:

. (28)

. (28)

В настоящее время в соответствии с [15] и [16], для всех объектов основных средств устанавливается нормативный срок службы, фактически равный их назначенному сроку службы и представляющий собой период амортизации объекта. В отечественной практике субъекты хозяйствования имеют право корректировать установленную величину нормативного срока службы, устанавливая, по своему усмотрению, срок полезного использования объекта, фактически равный Т сс. Все корректировки закрепляются в учетной политике организации, которая самостоятельно определяет способы и методы начисления амортизации. Для объектов основных средств, не участвующих непосредственно в производственном процессе, принимается линейный способ начисления амортизации, при  :

:

, (29)

, (29)

где: α св− коэффициент увеличения срока полезного использования светильников.

Аналогично можно откорректировать затраты на замену и обслуживание, при α ис >1:

, (30)

, (30)

где: α ис − коэффициент увеличения срока полезного использования источников света.

Подставив (10) и (11) в (9), получаем условие экономической эффективности предлагаемой методики на этапе проектирования:

. (31)

. (31)

Выражение (31) показывает, что одного только увеличение срока службы осветительного оборудования должно быть достаточно существенным, чтобы превысить уровень дополнительных затрат.

Отметим, что применение данных формул для расчёта сметы затрат на проектирование возможно только после получения достаточно адекватных статистических данных о параметрах α св и α ис. А это возможно только на этапе эксплуатации.

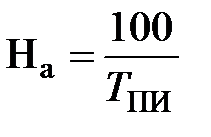

При проведении амортизационной политики организации самостоятельно определяют способы и методы начисления амортизации [17]. Следует заметить, что для объектов основных средств, не участвующих непосредственно в производственном процессе, принимается линейный способ начисления амортизации, при котором годовая норма амортизационных отчислений определяется выражением:

%, (32)

%, (32)

где: На – норма амортизации, %; Т ПИ – срок службы полезного использования, ч.

Рассмотрим особенности применения системы амортизационных отчислений для ламп.Применяя амортизацию к системе электрического освещения следует различать:

- равномерный график работы электросветильников, при котором время их включенного состояния Т вкл в каждом рабочем цикле одинакова на протяжении всего срока службы источников света, при ненормированном времени пауз;

- неравномерный график работы искусственного электроосвещения, при котором время включенного и отключенного состояния различны в каждом цикле.

Исходя их этого, охарактеризуем особенности расчёта каждого из них с точки зрения данной методики.

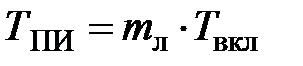

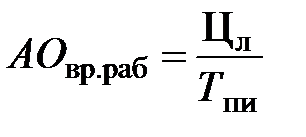

Для равномерного графика работы системы электрического освещения, безусловно, наилучшим является линейный способ амортизации стоимости ламп. Особенность заключается в определении срока полезного использования после проведения оптимизации эксплуатации электроосвещения по данной методике.

До проведения оптимизации:

, ч. (33)

, ч. (33)

После проведения оптимизации:

, ч. (34)

, ч. (34)

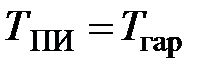

Для неравномерного графика работы системы электроосвещения возможны два варианта.

Первый - если СЭО работает в продолжительном режиме, т.е. Т вкл в каждом из циклов работы существенно больше периода пауз, то Т ПИ принимаем равным гарантийному сроку службы лампы, установленному предприятием-изготовителем, т.е.:

. (35)

. (35)

В таком случае рекомендуется линейный способ начисления амортизации.

В другом случае, если СЭО работает в режиме, отличном от продолжительного (ПВ≤60%) и периоды Т вкл и Т откл имеют нефиксированное значение в рамках каждого цикла, то возможно применение производительного способа начисления амортизационных отчислений (АО), суть которого заключается в начислении организацией амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта [16, п. 43]. Производительный способ начисления амортизации заключается в том, что размер амортизационных отчислений находится в прямой зависимости от количественных параметров использования объекта основных средств в каждом конкретном отчетном периоде.

Характеристика ресурса объекта и фактического его использования может выражаться в единицах выпуска продукции, в часах эксплуатации, в единицах пробега и т.д. Производительный способ начисления амортизации приемлем в тех случаях, когда срок эксплуатации ограничен преимущественно техническими показателями либо изменениями в хозяйственной деятельности субъекта.

Тогда амортизационные отчисления на источники света можно выразить двумя способами.

Первый способ - перенос стоимости лампы на 1 коммутацию:

, USD /включение.(36)

, USD /включение.(36)

Второй способ - перенос стоимости лампы на время её полезного использования:

, USD /ч. ( 37)

, USD /ч. ( 37)

Выбор варианта производится на основании того, какой ресурс лампы быстрее исчерпает себя. При ПВ≤60% СЭО, учитывая, что большинство бюджетных вариантов люминесцентных ламп имеют гораздо меньший ресурс коммутаций, наиболее уместным будет первый вариант.

Как этого требует [16, п. 31], выбор варианта расчета амортизации закрепляется учетной политикой организации и в течение отчетного года пересмотру не подлежит, соответственно, в начале каждого года можно переходить с одного на другой вариант расчета. Для того, чтобы выполнить все условия нормативно-правовых актов и сохранить правильность вычислений, приведём все варианты к расчёту линейным способом начисления амортизации[18, п. 3.4].

На практике в каком-либо помещении производства электроосвещение довольно редко работает по строго равномерному графику. Поэтому далее разработаем несколько универсальных формул для экономического расчёта.

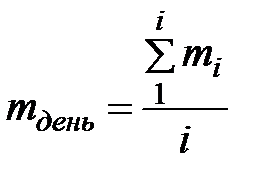

Для правильного переноса стоимости ламп, согласно формуле (36), необходимо знать количество коммутаций за определённый период времени, например, в день. В таком случае, наиболее простой вариант – анализ среднего количества коммутаций электроосветительных устройств на рассматриваемом объекте специально закреплённым персоналом в течении промежутка времени от 10 дней до месяца. Затем, исходя из полученных данных, принимаем за нормативное количество коммутаций в день их среднеарифметическое значение.

. (38)

. (38)

где: m день − количество коммутаций ламп в день; i − количество дней наблюдения за объектом; mi − суммарное количество коммутаций ламп за i -ый день.

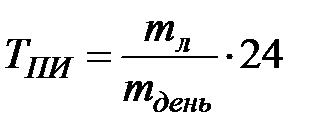

В случае нахождения времени полезного использования ламп, имеет место формула:

, ч.(39)

, ч.(39)

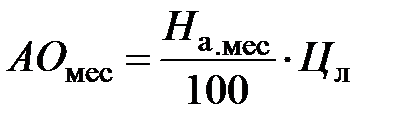

Для люминесцентных ламп, ввиду их технических особенностей, норму амортизационных отчислений рациональнее находить для месячного периода по следующей формуле:

, %.(40)

, %.(40)

Тогда ежемесячные амортизационные отчисления по линейному способу:

, USD. (41)

, USD. (41)

По истечению прогнозируемого срока службы можно осуществить процедуру групповой замены ламп на данном производственном объекте. В этом случае, перебоев электроосвещения, вызванных выходом из строя источников света, практически не будет. Тогда, учитывая ежемесячные равномерные амортизационные отчисления, можем рассчитать амортизацию ламп на бесконечно большой срок линейным способом амортизации.

Для того, чтобы оценить экономическую эффективность данной методики, необходимо рассмотреть увеличение ресурса лампы в контексте амортизационных отчислений.

Рассмотрим увеличение экономической эффективности исходя из примера приложения А настоящей статьи, учитывая только стоимость ламп. Суммарная стоимость источников света составит 27,72 USD.

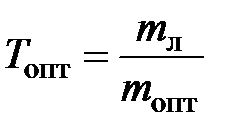

Прогнозируемое количество дней полезной работы ламп до проведения оптимизации составит:

, дней.(42)

, дней.(42)

Время полезной работы ламп после оптимизации:

, дней, (43)

, дней, (43)

где m опт − количество коммутаций ламп в день после проведения оптимизации в соответствии с данной методикой.

Следовательно, после проведения оптимизации формулы нахождения На.мес и АОмес будут соответствовать аналогичным (40) и (41).

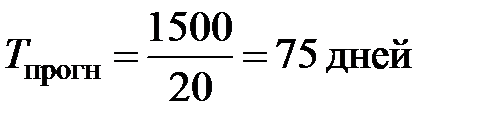

Рассмотрим расчёт примере 2 из раздела 4. В помещении установлены 9 электросветильников с двумя лампами T 8/840-36 W - КС (цена с НДС 1,54 USD) в каждом. Тогда:

;

;

.

.

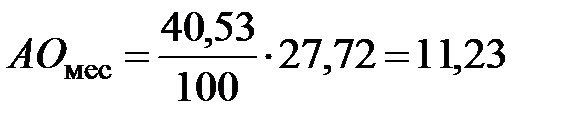

До оптимизации:

%/месяц;

%/месяц;

USD /месяц;

USD /месяц;

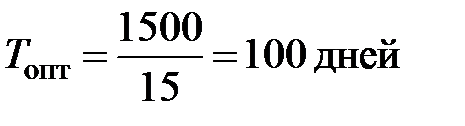

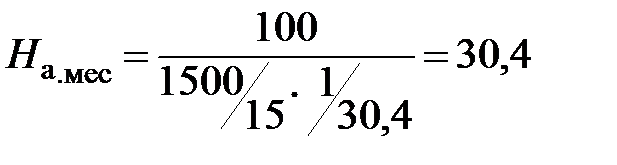

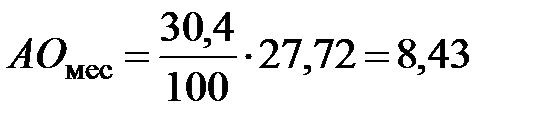

После оптимизации:

После оптимизации:

%/месяц;

%/месяц;

USD /месяц.

USD /месяц.

Как видно из примера, ежемесячные амортизационные отчисления уменьшаются благодаря работе ламп по оптимальному времени включения, которое также увеличивает срок полезной работы. Ежемесячная экономия за счёт снижения стоимости эксплуатации ОУ в данном помещении (увеличение срока эксплуатации 18 ЛЛ) составит:

USD /месяц. (44)

USD /месяц. (44)

ЗАКЛЮЧЕНИЕ

Предложенная методика позволяет оптимизировать работу систем освещения таким образом, что при некотором возрастании затрат электроэнергии общие затраты на эксплуатацию осветительной установки будут снижены.

Методика была успешно представлена на четырёх конференциях: XXXVII научная конференция студентов I, II ступеней и аспирантов (РБ, г. Гомель, ГГТУ им. П.О.Сухого); XVII международная научно-техническая конференция студентов, аспирантов и молодых ученых «Исследования и разработки в области машиностроения, энергетики и управления» (РБ, г. Гомель, ГГТУ им. П.О.Сухого); международная конференция «Проспект Свободный - 2017» (РФ, г. Красноярск, СФУ); международная научно-практическая конференция "Инновационные технологии в энергетике: образование, наука, производство" (Туркменистан, г. Мары, ГЭИТ).На XXXVII научной конференции студентов I, II ступеней и аспирантов был получен диплом за "лучший научный доклад.

Имеются научные публикации по материалам конференций[19], [20]. Также выполнена и ожидает публикации статья «Повышение эффективности эксплуатации электрических светильников» для журнала «Вестник ГГТУ им. П.О.Сухого».

Сформулируем основные выводы по результатам исследования.

1) Оптимальное время включения лампы по критерию экономической эффективности TКЧ зависит, преимущественно, от: мощности осветительной установки, стоимости отпуска электроэнергии, стоимости источников света и оптимального количества циклов включения/отключения лампы m л.опт, учитывающего среднестатистический срок службы данного источника света [5, п. 3.6.4.3].

2) В осветительных установках, использующих однотипные комплектующие и источники света одинаковой (суммарной) мощности, величина T КЧ будет практически одинаковой.

3) При условиях п.2 – равномерно разделённая нагрузка на два выключателя, позволяет утверждать, что величина оптимального времени включения ламп по критерию экономической эффективности T КЧ на каждой линии будет приблизительно равна.

4) Для люминесцентных ламп наиболее эффективна работа с учётом времени T КЧ, т.к. данные источники света имеют длительный полезный срок эксплуатации, при ограниченном количестве циклов коммутации, обусловленном деградацией люминофора, снижающей световой поток, и потерей электродами эмиссионной способности. Последнее может обусловливаться истощением или отравлением эмиссионного покрытия (ЭП) вольфрамовых спиралей электродов. При полной потере электродами эмиссионной способности они либо разрушаются, либо ЛЛ перестает зажигаться.

5) Для ламп накаливания, дуговых ртутных люминесцентных ламп (ДРЛ) и натриевых газоразрядных ламп (ДНаТ) эффективность работы согласно с временем T КЧ обусловлена лишь в случае с большой нагрузкой, сосредоточенной на одном устройстве управления либо наличия дорогой ПРА. В остальных случаях – электросветильники данных видов рекомендуется отключать как можно быстрее после включения (коммутации).

6) Для светодиодных ламп (СД) и индукционных ламп количество циклов включения/отключения практически не ограничено, следовательно, не принимая в расчёт ПРА и редкие виды, можно сказать, что T КЧ для них практически равен нулю.

7) Совокупность представленных способов расчёта позволяет превентивно выбрать наиболее экономичный вариант электроосветительных установок, ещё на этапе проектирования (реконструкции), с учётом того, что известны все необходимые параметры помещений, лимит капитальных вложений в ОУ и текущие стоимости комплектующих.

8) Возможно, как применение только организационных мероприятий (работа ОУ по разработанному графику, информирование персонала, время включения освещения в помещении максимально близкое к T КЧ), так и организационно-технических (установка автоматической системы управления освещением, установка датчиков движение в совокупности с таймерами отключения);

9) На основании полученных уравнений и коэффициентов можно проводить имитационное моделирование и создать программу расчёта для ЭВМ, которая будет способна рассчитать конфигурацию системы электрического освещения и выбрать вариант, имеющий наибольший экономический эффект от применения данной методики.

Степень внедрения: на основе результатов расчёта данной методики в части цеха производства пластмассовых изделий №1 ЗАО «Легпромразвитие» г. Бобруйска, а также в производственных цехах по ул. К. Маркса 27 и административно бытовой корпус было внедрено в производство рационализаторское предложение по оптимизации эксплуатации электрических светильников на основе времени оптимального включения Т КЧ, что позволило существенно увеличить срок службы источников света и уменьшить суммарные затраты на электрическое освещение суммарно на 31990 BYN, что приблизительно составляет 30% от суммарных эксплуатационных затрат на СЭО предприятия.Копия акта внедрения методики в производство находится в приложении А. На данный момент планируется внедрение данной методики на территории нескольких цехов ЗАО «Легпромразвитие», ОАО «Белшина», ОАО «Бобруйскагромаш» и РУП «БЗТДиА».