Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Топ:

Оснащения врачебно-сестринской бригады.

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Для получения итоговой величины стоимости в процессе оценки предприятия в зависимости от размера приобретаемого пакета акций и его ликвидности учитываются:

· премия за приобретение контрольного пакета,

· скидка за неконтрольный характер,

· скидка за недостаточную ликвидность.

Премия за контроль — имеющие стоимостные выражения преимущества, связанные с владением контрольным пакетом акций.

Скидка за неконтрольный характер — величина, на которую уменьшается стоимость оцениваемой доли с учетом неконтрольного характера оцениваемого пакета.

Скидка за недостаточную ликвидность — величина, на которую уменьшается стоимость оцениваемого пакета для отражения его недостаточной ликвидности.

Базовой величиной, из которой вычитается скидка за неконтрольный характер является пропорциональная данному пакету доля в общей стоимости предприятия.

Базовой величиной, из которой вычитается скидка за недостаточную ликвидности — стоимость высоколиквидного сопоставимого пакета.

Премия за контроль рассчитывается как процент превышения выкупной ценой рыночной цены акций продавца за два месяца до официального объявления о слиянии. Скидка за неконтрольный характер является производной от премии за контроль.

Скидка за недостаточную ликвидность оценивается как стоимость регистрации акций и брокерских комиссионных, взимаемых за продвижение акций компании на фондовый рынок.

Задача. Определите стоимость компании «Дельта», если метод дисконтированных денежных потоков дал оценочную стоимость в 1,2 млрд. руб, по методу компании-аналога стоимость составила 1,1 млрд. руб., по методу чистых активов 0,9 млрд. руб., а весовые коэффициенты названных методов определены оценщиком и составили соответственно 50%, 30% и 20%.

Занятие 6. Практика подготовки отчета об оценке стоимости предприятия (бизнеса).

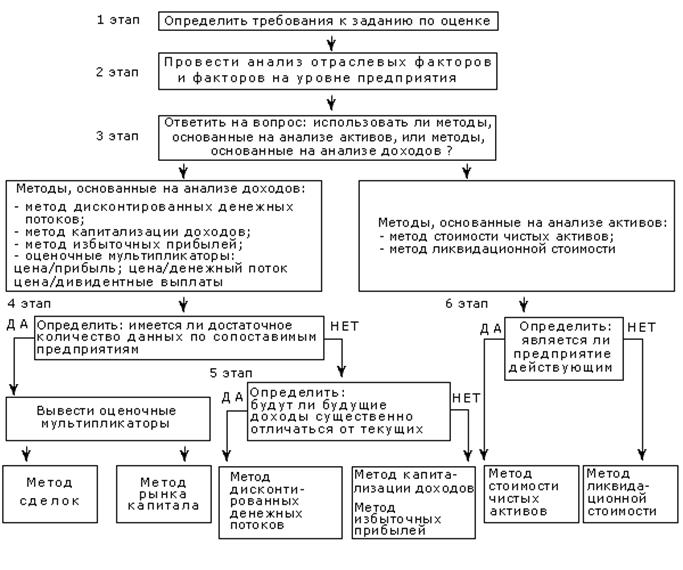

При написании отчета об оценке бизнеса перед оценщиком стоят следующие основные задачи: во-первых, нужно изложить логику анализа; во-вторых, зафиксировать все важные моменты оценки; в-третьих, подготовить отчет так, чтобы его потребитель мог при желании повторить анализ и пришел бы к заключению, которое сделал оценщик. Главное — грамотно обосновать выбор используемых методов. Для этого существуют определенные приемы ограничения перечня методов, используемых для оценки стоимости имущества в каждой конкретной ситуации (см. рис. ниже).

Рис. 1. Выбор метода оценки предприятия

На первом этапе выбора методов должны быть четко определены требования, предъявляемые к заданию по оценке:

во-первых, должна быть определена цель, ради которой проводится оценка;

во-вторых, необходимо обосновать используемый стандарт стоимости, который зависит от целей оценки и, в конечном счете, определяет выбор методов оценки (например, инвестора интересует прежде всего инвестиционная стоимость, и он соответственно отдаст предпочтение доходному подходу);

в третьих, должна быть определена та доля собственности, которая оценивается; одни методы оценки предпочтительнее использовать при оценке контрольных пакетов, а другие — при оценке миноритарных пакетов;

в-четвертых, должен быть определен объем доступной информации: если оценщик не имеет достаточного количества данных по сопоставимым компаниям, то он не сможет использовать рыночный подход, если же не имеет информации о денежных потоках, то, соответственно, нельзя использовать доходный подход.

На втором этапе выбора методов оценки наиболее важен анализ как отраслевых факторов, так и факторов на уровне компании. Отраслевые факторы анализируются по следующим параметрам: перспективы развития отрасли, прошлая и ожидаемая доходность в отрасли, степень отраслевого риска.

Факторы на уровне предприятия должны отражать темпы роста доходов оцениваемого предприятия, динамику его финансовых показателей, зависимость от покупателей и поставщиков. Выбор методов оценки в большей степени зависит от характеристик оцениваемого предприятия, а не отраслевых факторов.

На третьем этапе выбора методов оценки стоимости имущества предприятия оценщику необходимо определить, какие использовать методы: основанные на анализе активов (метод стоимости чистых активов, метод ликвидационной стоимости) или же методы, основанные на анализе доходов (метод дисконтированных денежных потоков, метод капитализации доходов, метод избыточных прибылей или оценочные мультипликаторы: цена/прибыль, цена/денежный поток, цена/дивидендные выплаты).

Первую группу методов целесообразно использовать, когда доходы предприятия не поддаются точному прогнозу, когда предприятие обладает значительными материальными и финансовыми активами (ликвидными ценными бумагами, инвестициями в недвижимость), либо когда предприятие зависит от контрактов или отсутствует постоянная предсказуемая клиентура.

Вторую группу методов целесообразно использовать, когда текущие и будущие доходы предприятия могут быть достоверно определены, либо когда активы предприятия преимущественно состоят из машин, оборудования, готовой продукции, либо когда предприятие имеет устойчивый спрос на свою продукцию.

На четвертом этапе оценщик определяет достаточность и качество информации по сопоставимым компаниям. Если оценщик находит необходимое число сопоставимых компаний, то он рассчитывает мультипликаторы и использует их в методе рынка капитала и методе сделок. Если оценщик не может найти такой группы предприятий, то оценка проводится при использовании методов, основанных на анализе доходов, сравнительный подход не используется, а оценка проводится методами капитализации доходов, избыточных прибылей или дисконтированных денежных потоков.

На пятом этапе выбора методов оценки оценщик должен определить динамику будущих доходов и сравнить ее с текущими доходами. Если будущие доходы предприятия будут существенно отличаться от текущих, то целесообразно использовать метод дисконтированных денежных потоков, в противном случае можно использовать метод капитализации доходов, а в некоторых случаях метод избыточных прибылей.

На шестом этапе выбора методов оценки (если используются методы, основанные на анализе активов) оценщик должен определить, является ли предприятие действующим, или же оно стоит на порог ликвидации. В первом случае, используется метод стоимости чистых активов, во втором — метод ликвидационной стоимости.

|

|

|

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!