Сущность понятий «экономика» и «экономика организации»

Термин «экономика» в переводе с древнегреческого означает «искусство ведения домашнего хозяйства».

Экономика - совокупность видов деятельности людей, которые позволяют обществу обеспечивать себе материальные условия для существования.

Экономика организации - наука о том, как общество в рамках определенной экономической системы использует ограниченные ресурсы для эффективного производства максимально полезных товаров и распределяет их среди различных групп людей.

Экономика организации (как дисциплина) - комплекс знаний о средствах, законах и правилах ведения хозяйства, которые включают широкий спектр управленческих и организационных форм, методов и правил рационального использования материальных и нематериальных ресурсов, объектов, процессов и способов с целью создания и распределения материальных и духовных благ, без которых не может обходиться как отдельный индивид, так и общество в целом.

Предметом экономики организации являются изучение, исследование поведения людей в процессе производства, распределения, потребления материальных благ в рамках конкретного предприятия, а также поиск эффективных путей использования ресурсов в процессе производства товаров и услуг.

В современных условиях организация (предприятие, хозяйствующий субъект, фирма, юридическое лицо) является первичной составляющей экономики.

Организация - объединение людей на основании общественного договора, преследующих общие цели, контролирующих свою совместную деятельность и обособляющих себя от окружающих.

Организация - некое объединение людей (двух и более), которые обладают правами, ограниченными рамками данного объединения.

По законодательству зарегистрированная в установленном законом порядке организация называется юридическим лицом.

Сущность, признаки и виды предприятия

Предприятие - самостоятельный хозяйствующий субъект, обладающий правами юридического лица и осуществляющий деятельность на свой риск и под свою имущественную ответственность с целью получения прибыли, которая является результатом реализации продукции (работ, услуг) и удовлетворение социальных и экономических потребностей общества.

Целипредприятия:

1. Экономические. Максимизация прибыли и повышение эффективности производства.

2. Социальные. Повышение уровня доходов работников, улучшение условий труда, открытие новых рабочих мест.

3. Технические и технологические. Улучшение качества продукции на основе повышения уровня технической оснащенности и внедрения новых технологий.

4. Экологические. Уменьшение количества отходов производства, их переработка.

Основные функции предприятия:

1. Производство продукции (работ, услуг) и ее реализация потребителю.

2. Послепродажное обслуживание товаров.

3. Материально-техническое обеспечение производства на предприятии.

4. Управление и организация труда персонала на предприятии.

5. Обеспечение развития на предприятии и рост объема производства.

6. Соблюдение действующих законов, стандартов и нормативов.

7. Уплата налогов и других платежей.

Процесс создания предприятия:

1. Выбор места расположения предприятия.

2. Разработка стратегии развития предприятия.

3. Поиск и выбор партнера (на основе конкурса).

4. Разработка бизнес-плана.

5. Подготовка учредительных документов.

6. Государственная регистрация.

Классификация

По формам собственности: государственные (республ. икоммунальные),частные.

В зависимости от цели деятельности:

1. Коммерческие предприятия. Основная цель - получение прибыли и распределение ее между участниками (хоз общества, хоз товарищества, кооперативы, унитарные предпр).

2. Некоммерческие предприятия. Удовлетворение главным образом социальных потребностей. Не связаны с предпринимательством, и не вправе распределять прибыль между участниками (обществ.и религиозные организации, благотворительные фонды).

По принципу отнесения отраслей к сферам производства:

- предприятия по производству товаров (строительная, легкая промышленность)

- предприятия по производству услуг (наука, образование).

По размерам: малые (до 100 работающих), средние (до 500),крупные (более 500).

По принадлежности капитала:

1. Национальные. Капитал принадлежит предпринимателям своей страны.

2. Зарубежные. Капитал является собственностью иностранных предпринимателей (фирм) полностью или в той части, которая обеспечивает им необходимый контроль.

Основные признаки предприятия:

1) является хозяйственной единицей;

2) обладает обусловленной законодательством административной и экономической самостоятельностью, т.е. правами и обязательствами юридического лица;

3) обладает организационно-техническим единством;

4) имеет общность целей и действий;

5) имеет собственника (частные лица, государство и т.д.);

6) имеет руководителя.

Методы снижения риска

Группы методов снижения риска:

1. Технические методы. Основаны на внедрении различных технических средств (система пожаротушения, сигнализация, новое оборудование).

2. Организационные методы. Включают комплекс распорядительных мер, направленных на предотвращение потерь от риска в случае наступления неблагоприятных обстоятельств, а также на их компенсацию в случае возникновения потерь (правила поведения, макеты).

3. Экономические методы: страхование, залог, резервирование средств, распределение риска, диверсификация.

Страхование - система возмещения убытков страховщиками при наступлении страховых случаев из специальных страховых фондов, формируемых за счет страховых взносов, уплачиваемых страхователями.

Перестрахование - передача страховщиком на определенных условиях ответственности перед страхователем другому страховщику.

Сострахование - метод выравнивания и распределения крупных рисков между несколькими страховщиками. При этом каждый из них заключает с сострахователем отдельный договор.

Залог - относится к способам исполнения обязательств, при котором кредитор (залогодержатель) имеет право в случае невыполнения должником (залогодателем) обеспеченного залогом обязательства получить удовлетворение своего требования из стоимости заложенного имущества.

Предмет залога - здание, оборудование, ценные бумаги.

Резервирование средств - создание резервов ресурсов на покрытие непредвиденных расходов, которые позволяют компенсировать риск.

Распределение риска - применяется в случае разработки и реализации проекта несколькими исполнителями. При этом каждый участник выполняет запланированный проектом объем работ и несет соответствующую долю риска в случае невыполнения проекта.

Диверсификация - распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно не связаны (видов деятельности, рынков сбыта, закупок сырья и материалов).

Реструктуризация

Реструктуризация - изменение производственной, организационной, социальной, финансовой и иных сфер деятельности предприятия в целях восстановления его прибыльной работы и повышения конкурентоспособности.

Функции реструктуризации:

1. С ее помощью приводятся в оптимальное соотношение все факторы производства.

2.Служит средством адаптации предприятия к изменяющимся условиям внешней среды и обеспечение баланса между внутренней структурой предприятия и внешней средой.

Основные направления реструктуризации:

- реструктуризация управления предприятием;

- реструктуризация финансов;

- организационно-правовая реструктуризация;

- имущественная реструктуризация.

Важнейшим элементом реструктуризации является реинжиниринг - коренная перестройка хозяйственных процессов для получения радикального скачкообразного улучшения деятельности предприятия. Это фундаментальное перепроектирование бизнеса.

Принципы реинжиниринга:

1. Отказ от традиционных видов и процессов хозяйственной деятельности и начало делового процесса «с чистого листа».

2. Пренебрежение действующими на предприятии нормами, ценностями, правилами, радикальные изменения способов ведения хозяйственной деятельности.

3. Значительное изменение показателей деятельности, на порядок отличающихся от предыдущих.

Комбинирование производства

Комбинирование производства - соединение на одном предприятии нескольких технологически связанных специализированных производств разных отраслей, ведущее из производств определяет профиль, отраслевые особенности, специализацию по выпуску той или иной готовой продукции и в основном внутрипроизводственную структуру предприятия.

Признаки комбинированных производств:

1. Объединение разнородных производств.

2. Технико-экономическое единство этих производств (выражается в том, что все производства соответствуют по качеству, номенклатуре и количеству выпускаемой продукции, и продукты одного производства служат сырьем, полуфабрикатами и комплектующими или топливом для других производств).

3. Производственное единство, определяющееся общими коммуникациями.

4. Единое энергетическое хозяйство и общие вспомогательные и обслуживающие производства.

Формы комбинирования:

1. Комбинирование на основе сочетания последовательных стадий переработки исходного сырья.

2. Комбинирование на основе комплексного использования сырья или нескольких видов исходных материалов.

3. Комбинирование на основе утилизированных отходов производства.

Комбинирование может осуществляться:

1. Путем нового строительства предприятия, если проектом предусматривается комбинация нескольких производств.

2. Преобразование действующих предприятий в комбинированные на основе открытия в их составе новых цехов, технологически связанных с основным производством по линии утилизации образующихся отходов.

3. Органического слияния ранее самостоятельных, но технологически связанных предприятий в новый комплекс.

Рынок труда

Рынок труда - система производственных отношений между работниками (собственниками рабочей силы), работодателями и государством по поводу умения выполнять определенный вид деятельности за вознаграждение.

Компоненты рынка труда:

1. Субъекты рынка труда (работодатели, наемные работники, государство).

2. Механизм рынка труда. Обеспечивает взаимодействие и согласование разнообразных интересов работодателей и наемных работников.

3. Инфраструктура рынка труда. Совокупность институтов содействия занятости профориентации, профподготовки и переподготовки кадров.

Элементы механизма рынка труда:

1. Спрос на рабочую силу (потребность предприятия в рабочей силе).

2. Предложение труда.

3. Цена рабочей силы (наступает в виде з/п).

Равновесие на рынке труда определяется равенством спроса и предложения рабочей силы. Если предложение труда меньше, чем спрос на него, возникает трудодефицит. В противоположном случае - трудоизбыточность (безработица).

Безработица - ситуация на рынке, когда предложение труда превышает спрос на него, причем, это несоответствие может быть как количественным, так и качественным.

Функции рынка труда:

- организует взаимодействие между работниками и работодателями;

- обеспечивает конкуренцию как между работодателями, так и между наемными работниками;

- устанавливает равновесные ставки заработной платы;

- содействует решению вопросов занятости;

- осуществляет социальную поддержку безработным.

Труд и трудовые ресурсы

Труд - целесообразная сознательная и организованная деятельность людей, направленная на создание материальных и духовных благ, необходимых для удовлетворения общественных и личных потребностей людей.

Средства труда - то, чем человек воздействует на предмет труда.

Предмет труда - вещество природы или материалы, на которые человек воздействует в процессе труда с помощью средств труда.

Средства и предметы труда в совокупности образуют средства производства.

Процесс труда - органическое единство трех его основных элементов (средства, предметы, труд). Результатом является определенный продукт труда.

Выделяют:

1. Живой труд - затраты умственной и физической энергии, направленной на создание материальных и духовных благ.

2. Прошлый труд - овеществленный труд, воплощенный в средствах производства и предметах потребления. В отличие от живого труда не создает стоимости товара, а является условием его создания.

Классификация труда:

1. По способу осуществления

- умственный;

- физический.

2. По конечному результату труда

- труд, затраченный на производство товаров;

- труд, связанный с выполнением услуг и созданием духовных ценностей.

3. По степени сложности

- сложный;

- простой.

4. По степени творчества

- творческий;

- нетворческий.

Трудовые ресурсы - часть трудоспособного населения, обладающего физическим развитием, умственными способностями и знаниями, необходимыми для работы в экономике страны. Т.е. часть населения, занятая в экономике или способная работать, но не работающая по тем или иным причинам.

Нижняя граница рабочего возраста - 16 лет, а верхняя - до пенсионного возраста (для женщин - 55, для мужчин - 65 лет).

Трудоспособное население состоит из двух групп:

1. Экономически активное население

- занятые в экономике страны, т.е. работающие по найму;

- женщины, находящиеся в отпуске по уходу за ребенком;

- военнослужащие;

- безработные, зарегистрированные в органах государственной службы занятости.

2. Экономически неактивное население в трудоспособном возрасте относятся лица, которые не считаются занятыми экономической деятельностью или безработными.

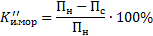

Безработными считаются трудоспособные граждане в трудоспособном возрасте, постоянно проживающие на территории РБ, не имеющие работы, не занимающиеся предпринимательской деятельностью, не обучающиеся в дневных учебных заведениях, не проходящие военной службы, и зарегистрированные в органах государственной службы занятости.

Износ основного капитала

В процессе эксплуатации или бездействия основной капитал подвергается износу. Различают:

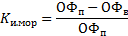

1. Физический износ. Материальное изнашивание основного капитала, постепенная потеря его первоначального качества, физических, механических, химических и других свойств. Величина физического износа зависит от первоначального качества основных фондов, интенсивности и характера их эксплуатации при условии хранения.

2. Моральный износ. Уменьшение стоимости основного капитала до окончания срока службы вследствие снижения затрат на его воспроизводство по мере того, как новые виды капитала начинают производиться дешевле, имеют более высокую производительность и технически более совершенны.

Факторы физического износа:

- степень нагрузки на основные фонды;

- уровень агрессивности окружающей среды, в которой они функционируют;

- уровень квалификации рабочих;

- условия осуществления и уровень организации производственного процесса.

Методы оценки степени физического износа:

1. Стоимостной метод. Основан на определении соотношения затрат на воспроизводство основного капитала в восстановительной стоимости.

2. Экспертный метод. Основан на оценке экспертами фактического технического состояния объекта.

3. Нормативный метод. Базируется на сравнении фактического и нормативного сроков эксплуатации соответствующих объектов.

Данная формула применяется, если  :

:

Если  или

или  , то:

, то:

- возможный остаточный срок службы основных фондов сверх

- возможный остаточный срок службы основных фондов сверх

- срок полезного использования основных фондов

- срок полезного использования основных фондов

Факторы морального износа:

- научно-технический прогресс;

- применение на родственных предприятиях более производительных машин и оборудования;

- особенности и масштабы производства.

Формы морального износа:

1. Первая форма. Характеризуется уменьшением стоимости воспроизводства средств труда. В этом случае машины той же конструкции производятся дешевле и переносят меньшую стоимость на готовую продукцию.

соответствуют первоначальной и восстановительной стоимости основных фондов

соответствуют первоначальной и восстановительной стоимости основных фондов

2. Вторая форма. Связана с производством новых, более совершенных средств труда, применение которых обеспечивает прирост экономического капитала

соответствуют производительности нового и старого оборудования

соответствуют производительности нового и старого оборудования

Моральный износ бывает:

- полный;

- частичный.

Сущность и виды лизинга

Лизинг - специфическая форма финансирования вложений на приобретение оборудования, недвижимого имущества и других элементов основного капитала при посредничестве лизинговой компании, которая приобретает для третьего лица право собственности на имущество и отдает ему это имущество в аренду на определенных условиях.

Объекты лизинга:

- движимое имущество (оборудование, станки, машины, транспортные средства);

- недвижимое имущество (здания, сооружения).

Субъекты лизинга:

- лизингодатель (продавец имущества);

- лизингополучатель;

- поставщик.

По истечению срока лизинга лизингополучатель может:

- продлить договор на дальнейший срок;

- возвратить товар лизингодателю;

- выкупить объект (товар) по остаточной стоимости.

Лизинг - долгосрочная аренда на срок от 5 до 20 лет.

Хайринг - среднесрочная аренда от 1 до 5 лет.

Рентинг - краткосрочная аренда.

Виды лизинга:

1. По периоду эксплуатации и сроком амортизации имущества

- оперативный - договор аренды на период от 1 года, но не превышающий срок службы основных фондов (полной амортизации);

- финансовый - лизинг имущества с полной выплатой стоимости имущества и характеризующийся тем, что срок, на который передается имущество во временное пользование, приближается по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости имущества.

2. По способам приобретения имущества

- прямой лизинг - приобретение лизингодателем у производителя в собственность имущества для сдачи его пользователю в аренду;

- лизинг производителя - лизингодатель осуществляет финансирование производителя, выполняющего две функции - продавца объекта лизинга и лизингополучателя с правом сублизинга;

- возвратный лизинг - продажа предприятием части его собственного имущества лизинговой компании и в тоже время подписание договора об его аренде.

3. По отношению к лизинговому имуществу

- чистый лизинг - отношения, при которых все обслуживание имущества берет на себя лизингополучатель;

- полный («мокрый») лизинг - предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель.

4. По территории деятельности

- внутренний лизинг - все субъекты находятся на территории одного государства;

- международный лизинг - субъекты лизинга находятся в разных странах;

- экспортный лизинг - лизинг, при котором лизинговая компания приобретает средства труда, у национальной фирмы-изготовителя и предоставляет их иностранному пользователю;

- импортный лизинг - лизинг, при котором производитель находится на территории иностранного государства, а лизингодатель находится в данном государстве и берет объект в лизинг.

Функции з/п.

· Воспроизводственная – обеспечивает работников необходимыми благами для воспроизводства его рабочей силы т.е. способности к труду соответствующей сложности.

· Стимулирующая функция – устанавливает количественную зависимость размера з/п работника от его трудового вклада, качества труда и результата деятельности предприятия.

· Распределительная – обеспечивает распределение средств на благо труда между работниками и собственниками средств производства.

· Социальная – различные формы и размеры дефиренциации з/п соответствует представлениям работникам по её справедливости.

Принципы организации з/п:

· Опережающий темп роста производительности труда над темпом роста средней з/п.

· Равная оплата за равный труд.

· Повышение реальной з/п по мере роста эффективности производства.

· Дефиринциация з/п в зависимости от количества, качества условий труда, общественной его значимости, квалификации работников и трудового вклада.

· Материальная и моральная заинтересованность работников в результатах труда.

· Усиление социальной защищенности работников с помощью системы государственного регулирования.

Порядок формирования цен.

Первая стадия порядка формирования цен. Формируются отпускные цены:

ОЦ=С+П+КН

Ак=(С+П)*%Ак/(100%-%Ак)

НДС = (С+П)*%НДС/100%

С – себестоимость продукции.

П – прибыль.

КН – косвенные налоги включаемые в цену. (НДС и акцис)

Для подакцизных товаров НДС рассчитывается по следующей формуле:

НДС= (С+П+Ак)*%НДС/100%

На второй стадии отпускные цены включают оптовые надбавки бытовых активизаций.

Цопт = ОЦхоз НДС + ОН + НДСопт.с

ОН – оптовая надбавка сбытовых организаций.

НДСопт.с - НДС уплачиваемой оптово сбытовой организацией

На третьей стадии формируются розничные цены.

Црозн = ОЦбезндс + ТН + НДСторг.орг

ТН – торговая надбавка розничной торговой организации (устанавливается в процентах к отпускной цене производителя без НДС).

НДСторг.орг – налог розничной торговой организации.

52. Цели, задачи, стратегия и процесс ценообразования

| Цели

| Задачи

| Уровень цен

|

| Долгосрочные

| Выживаемость

| Сохранение существующего положения на рынке

| Низкий

|

| Обеспечение окупаемости затрат

|

| Получение коротко срочной максимальной прибыли

| Быстрое получение денежных средств (выручки)

| Высокий

|

| Максимизация прибыли в текущем периоде.

|

| Долгосрочные

| Обеспечение высоко качества

| Завоевание и сохранение лидерства по качеству

| Высокий

|

| Максимизация сбыта

| Увеличение объема продаж

| Низкий

|

Ценовые стратегии:

· Стратегия снятия сливок – установление максимально высоких цен, с начала появления нового товара. Снижение цен происходит после первой волны спроса.

· Стратегия проникновения на рынок – предприятие устанавливает более низкую цену, по сравнению с ценами на аналогичные товары конкурентов.

· Стратегия следования за лидером – цена на товар устанавливается исходя из цены предлагаемой главным конкурентам доминирующим на рынке.

· Стратегия скользящей цены – цена устанавливается в зависимости от соотношения спроса и предложения, а потом постепенно снижается по мере снижения спроса (для товаров массового потребления).

· Стратегия психологической цены.

Этапы процесса ценообразования:

· Постановка цели и задач ценообразования

· Определение спроса

· Определение издержек производства для установления минимальной цены на товар

· Анализ цен и качества конкурентов

· Расчет исходной цены

· Учет дополнительных затрат(фактор престижности товара, психология восприятия цены)

· Установление окончательной цены.

Принципы системного подхода

1) Системное управление качеством позволяет установить прямую связь между технологией обеспечения качества и требованиями, предъявляемыми к качеству продукции. С одной стороны, оно обеспечивает «опережающую» основу для определения общих требований к качеству производимой продукции, соблюдение которых позволит экономично и в полной мере удовлетворить требования потребителя к продукции высокого качества, а с другой - обеспечивает основу для определения технологии обеспечения качества, отвечающей предъявляемым требованиям.

2) Системное управление качеством устанавливает связь между технологией обеспечения качества и требованиями, предъявляемыми к качеству с помощью четко сформулированных процедур и органов управления. Кроме тог, системное управление, учитывающее постоянные изменения требований и технологии качества, обеспечивает основу для уравновешивания требований и технологии посредством практического урегулирования процесса и совершенствования самой системы.

3) Системное управление качеством позволяет учесть весь комплекс взаимоувязанной деятельности по схеме «человек-машина-информация». Оно учитывает и взаимоувязывает влияние на качество широкого круга факторов: людских, материальных, технологических, производственных, информационных и финансовых.

4) Системное управление качеством устанавливает действие «обратной связи», на базе которой оценивается эффективность функционирования системы качества.

5) Системное управление позволяет однозначно определить группу общих показателей эффективности и экономичности, которые могут быть использованы при анализе работы.

6) Системное управление объективно предопределяет структуру необходимой системы качества.

7) Системное управление обеспечивает постоянный контроль системы качества.

Сущность и виды дохода

Доход – денежная оценка результатов деятельности результатов деятельности организации и предприятия в форме денежной суммы поступающей в её непосредственное распоряжение.

Доходы организации состоят из следующих частей:

· Доходы от реализации товарной продукции (выручка от реализации)

· Доходы от реализации других материальных ценностей включают выручку от продажи излишнего имущества и прочих активов предприятия. (нематериальных активов, ценных бумаг и т.к.)

· Доходы от нерализационных предприятий. Т.е. операций не связанных в производством реализации продукции основных средств, товарно-материаьныхценностей,не материальных и других активов. К ним относят доходы от дачи имущества в аренду, дивиденты по акциям полученные штрафы времени устойки и другое.

Виды дохода.

· Общий доход – совокупная денежная сумма полученная предприятием от продажи определенного количества товара (работ услуг), операционных нерализационных доходов. TR = Q*P.

· Средний доход – выручка от реализации единицы товара. Он выступает как цена за единицу товара для покупателя и как доход единицы продукции для продовца. AR = TR/Q.

· Предельный (дополнительный) доход – добавочный доход к общем.

Сущность и виды прибыли

Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Прибыль является одним из источников формирования бюджетов разных уровней.

Виды прибыли:

· номинальная - фактический размер полученной прибыли;

· минимальная - обеспечивает предприятию минимальный уровень доходности на вложенный капитал;

· нормальная - минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли;

· максимальная (целевая) - определяет целевую установку при планировании деятельности предприятия;

· экономическая - разность между выручкой и экономическими издержками;

· бухгалтерская - разность между полученной выручкой и бухгалтерскими издержками;

· чистая - прибыль, остающаяся в распоряжении предприятия после вычета из полученной прибыли установленных налогов и платежей.

Формирование прибыли

Распределение прибыли

Чистая прибыль распределяется предприятием самостоятельно в:

· Фонд накопления – финансирование капитальных вложений, прирост собственных оборотных средств, научно иследователькие и опытно-конструкторские работы, уплата процентов по долгосрочным кредитам.

· Фонд потребления – за счет которого частично формируется фонд социального развития предприятия для оплаты материальной помощи, санаторно-курортных путевок, лечение работников, строительство и ремонт жилых домов, детских и спортивно-культурных учреждений.

· Резервный (страховой) фонд – формируется дли покрытия непредвиденных расходов.

Сущность понятий «экономика» и «экономика организации»

Термин «экономика» в переводе с древнегреческого означает «искусство ведения домашнего хозяйства».

Экономика - совокупность видов деятельности людей, которые позволяют обществу обеспечивать себе материальные условия для существования.

Экономика организации - наука о том, как общество в рамках определенной экономической системы использует ограниченные ресурсы для эффективного производства максимально полезных товаров и распределяет их среди различных групп людей.

Экономика организации (как дисциплина) - комплекс знаний о средствах, законах и правилах ведения хозяйства, которые включают широкий спектр управленческих и организационных форм, методов и правил рационального использования материальных и нематериальных ресурсов, объектов, процессов и способов с целью создания и распределения материальных и духовных благ, без которых не может обходиться как отдельный индивид, так и общество в целом.

Предметом экономики организации являются изучение, исследование поведения людей в процессе производства, распределения, потребления материальных благ в рамках конкретного предприятия, а также поиск эффективных путей использования ресурсов в процессе производства товаров и услуг.

В современных условиях организация (предприятие, хозяйствующий субъект, фирма, юридическое лицо) является первичной составляющей экономики.

Организация - объединение людей на основании общественного договора, преследующих общие цели, контролирующих свою совместную деятельность и обособляющих себя от окружающих.

Организация - некое объединение людей (двух и более), которые обладают правами, ограниченными рамками данного объединения.

По законодательству зарегистрированная в установленном законом порядке организация называется юридическим лицом.