КУРСОВАЯ РАБОТА

по дисциплине: «Рынки ИКТ»

на тему: Рынок ИКТ в России и ИТ-специалисты

Выполнила студентка

очной формы обучения

специальности

080500 «Бизнес-информатика»

третьего курса 31 группы ____________ Юдина К. А.

(подпись)

Руководитель работы

доцент кафедры инноватики __________ Корецкая Т. В.

(подпись)

Оренбург

Оглавление

Введение……………………………………………………………………..…….…2

1 Текущее состояние рынка информационно-коммуникационных

Технологий в России………………………………………………………………..4

2 Барьеры, препятствующие развитию рынка

Информационно-коммуникационных технологий……………………………….10

3 Оценка численности занятых ИТ-специалистов……………………………….14

3.1 Общая численность ИТ-специалистов

в российской экономике…………………………………………………….14

3.2 Численность ИТ-специалистов в отраслях народного хозяйства….....15

3.3 Численность работников ИТ-индустрии…………………………....18 3.4 Аппаратное обеспечение………………………………………………..19

3.5 Программное обеспечение……………………………………………...20

3.6 ИТ-услуги………………………………………………………………...21

3.7 Экспорт ИТ-услуг………………………………………………….…….21

Заключение……………………………………………………………............……23

Библиографический список………………………………………………………..24

Введение

Развитие и широкое применение информационно- коммуникационных технологий (далее - ИКТ) в социально-экономической сфере и государственном управлении является глобальной тенденцией мирового развития. Как показывает мировой опыт, использование ИКТ имеет решающее значение для повышения уровня жизни граждан, обеспечения конкурентоспособности национальной экономики, развития человеческого капитала, а также модернизации основных институтов государственной власти. Так, широкое применение ИКТ практически во всех отраслях экономики позволяет ускорить темпы их роста за счет повышения производительности труда и оптимизации управленческих и производственных процессов. Доля отрасли ИКТ в структуре ВВП ведущих стран мира неуклонно увеличивается, а их производство занимает в настоящее время одно из лидирующих мест в структуре мировой экономики.

Темпы развития российского рынка ИКТ за последние четыре года также являются опережающими по отношению к экономике страны в целом и составляют в среднем 25 процентов в год, однако по уровню развития и использования ИКТ Россия значительно отстает не только от западных стран, но и стран Восточной Европы и Азии. Существующие темпы развития рынка являются недостаточными для преодоления низкой эффективности российской экономики, их сохранение приведет к увеличению технологического отставания России и дальнейшей зависимости экономики страны от сырьевого сектора и импорта высокотехнологичной продукции.

Как показывает мировой опыт, превращение отрасли ИКТ в одну их движущих сил экономического роста и модернизации страны в короткие сроки возможно только в случае обеспечения целенаправленной государственной поддержки ускорения темпов ее развития.

Данная концепция определяет основные направления и механизмы реализации государственной политики в области стимулирования развития российского рынка ИКТ.

В концепции сформулированы конкурентные преимущества российской отрасли ИКТ на мировом рынке, определены сдерживающие ее рост факторы, а также перспективные направления и меры государственной поддержки развития отрасли.

Актуальность темы курсовой работы связана со значительным распространением ИКТ и заключается в необходимости анализа текущего состояния рынка и занятых специалистов в этой области.

Цель исследования состоит в выявлении специфики российского рынка связи, коммуникации и формировании на этой основе анализа.

Для достижения этой цели были поставлены и решены следующие задачи:

· Уточнить экономическое содержание и структуру рынка связи и коммуникации в современной экономике России;

· Выявить барьеры, препятствующие развитию рынка информационно-коммуникационных технологий;

· Оценить численность занятых ИТ-специалистов.

Оценка численности занятых ИТ-специалистов

Аппаратное обеспечение

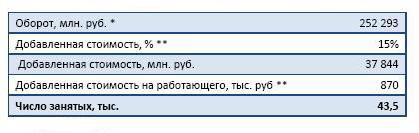

Общая численность специалистов, занятых в секторе аппаратного обеспечения, в 2012 году составила 43,5 тыс. человек.

Объем российского рынка аппаратного обеспечения в 2012 году согласно оценкам Аналитического центра REAL-IT составил 252,3 млрд. руб. (с учетом подсекторов Компьютерного и Сетевого оборудования). Несмотря на то, что данный сектор остается настоящее время наибольшим по объему, по численности сотрудников он на последнем месте. Это связанно с тем, что основной деятельностью российских ИТ-компаний в этом секторе является продажа импортного оборудования, что не требует существенного числа задействованных сотрудников.

Данный сектор стал чемпионом по падению в результате кризиса, однако в связи с относительно небольшой численностью занятости в нем, это не сказалось существенно на рынке труда.

Параметры, использованные для расчета, и численность занятых в данном секторе представлены в табл. 3.4.1

Таблица 3.4.1 Занятость в ИТ-индустрии в секторе Аппаратное обеспечение

Программное обеспечение

Общая численность специалистов, занятых в секторе программного обеспечения, в 2012 году составила 69,2 тыс. человек (в состав данного сектора также включен экспорт готового программного обеспечения).

Объем сектора тиражного программного обеспечения по данным Аналитического центра REAL-IT в 2012 году составил 96,3 млрд. руб. Этот сектор наименее пострадал в результате кризиса.

Параметры, использованные для расчета, и численность занятых в данном секторе представлены в табл. 3.5.1 (данные округлены).

Таблица 3.5.1 Занятость в ИТ-индустрии в секторе Программное обеспечение

ИТ-услуги

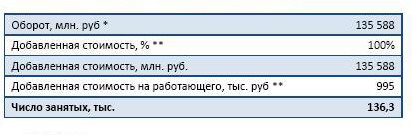

Общая численность специалистов, занятых в секторе оказания ИТ-услуг, в 2012 году составила 136,3 тыс. человек.

Объем российского рынка ИТ-услуг в 2012 году согласно оценкам Аналитического центра REAL-IT составил 135,6 млрд. руб. По итогам кризисного года этот сектор упал только в денежном выражении, в натуральном же падения не было.

Параметры, использованные для расчета, и численность занятых в данном секторе представлены в табл. 3.6.1 (данные округлены).

Таблица 3.6.1 Занятость в ИТ-индустрии в секторе ИТ-услуги

3.7 Экспорт ИТ-услуг

В настоящее время на российском ИТ-рынке в качестве отдельного сектора принято выделять направление экспорта ИТ-услуг. Наиболее часто оказываемыми таким образом услугами становится заказная разработка программного обеспечения – так называемое «оффшорное программирование».

Численность занятых сфере экспорта ИТ-услуг оценивается в 49,5 тыс. человек (см. табл. 3.7.1).

Таблица 3.7.1 Занятость в ИТ-индустрии в секторе Экспорта ИТ-услуг

Для расчета численности персонала, задействованного в данном секторе, были использованы данные, полученные в ходе исследования, проводившегося отраслевой Ассоциацией РУССОФТ.

Заключение

Анализ состояния и динамики развития рынка ИКТ России показал, что, несмотря на высокие темпы его развития в последнее десятилетие, Россия не смогла сократить отставание от промышленно развитых стран в уровне информатизации экономики и общества. Отчасти такое положение вызвано общеэкономическими причинами (длительный системный кризис в экономике, низкий уровень материального благосостояния большинства населения, неоднородность развития регионов и т.д.).

Анализ состояния развития рынка ИКТ показал нам существенное отставание темпов развития рынка ИКТ в России. Несмотря на тенденции роста многих показателей рынка ИКТ, это положение усугубляется целым рядом факторов, создающих препятствия для широкого внедрения и эффективного использования ИКТ-отрасли. К причинам недостаточного развития рынка ИКТ в России можно отнести:

• длительный системный кризис во всех сферах социально-экономической жизни;

• неоднородность уровня экономического развития регионов и глубины процесса информатизации в нашей стране;

• низкий уровень и качество жизни населения;

• несовершенная нормативно-правовая база, разрабатывавшаяся без учета современных возможностей рынка ИКТ;

• нехватка правового обеспечения деятельности участников рынка ИКТ;

• отсутствие целостной инфраструктуры рынка ИКТ и эффективной информационной поддержки рынков товаров и услуг;

• недостаточный уровень подготовки кадров, в частности в области создания и использования ИКТ.

Библиографический список

· Федеральный Закон от 20 февраля 1995 г. N 24-ФЗ «Об информации, информатизации и защите информации».

· Абрамов И.В., Осколов А.Э., Писарев С.А. Инновационная экономика -стратегическая цель страны. М.: РАГС, 2003.

· Анализ технико-экономического состояния и тенденции развития мирового и отечественного рынка информационно-телекоммуникационных технологий. М., Ассоциация МВТК, 2006.

· Берталанфи Л. фон. История и статус общей теории систем // Системные исследования: Ежегодник, 1972.-М.: Наука, 1973, с.20-37.

· Галайда В.А. Глобализация и регулирование рынок ИКТ в современных макроэкономических системах. Дис. на соиск. д.э.н. М.: ГУУ, 2005.

· Давыдов A.B. Сеть как основная форма грядущей экономической организации общества. М., 2001.

· Исследование ООН: Индекс развития информационно-коммуникационных технологий в 154 странах. «Новости гуманитарных технологий», 2009.

· Комплексный анализ мировой и отечественной индустрии информационно-телекоммуникационных технологий и прогноз ее развития на 2008 2009 годы. М., Рос НИИИТ и АП, 2008.

· Паринов СИ. К теории рынка ИКТ. Новосибирск: ИЭОГШ СО РАН, 2002.

· Паринов С.И. Третья форма управления для рынка ИКТ. Электронный ресурс: http://rvles.ieie.nsc.ru/Darinov/net-form.htm

· Перминов С.Б. Информационные технологии как фактор экономического роста. — М.: Наука, 2007.

· Стриженко А. А. «Роль информационно-коммуникационных технологий в развитии международного бизнеса». Автореферат диссертации на соискание ученой степени доктора экономических наук. М.: 2007.

· Стрелец И.А. Рынок ИКТ: учебник. М.: Эксмо, 2006. с.18-20, с.166.

· Фролов Д.Б. Информационная геополитика и вопросы информационной безопасности // Национальная безопасность, № 1, 2009.

· Всероссийской научной конференции молодых ученых. Вып. 3 / ГУУ. М.,2006.-с. 115

КУРСОВАЯ РАБОТА

по дисциплине: «Рынки ИКТ»

на тему: Рынок ИКТ в России и ИТ-специалисты

Выполнила студентка

очной формы обучения

специальности

080500 «Бизнес-информатика»

третьего курса 31 группы ____________ Юдина К. А.

(подпись)

Руководитель работы

доцент кафедры инноватики __________ Корецкая Т. В.

(подпись)

Оренбург

Оглавление

Введение……………………………………………………………………..…….…2

1 Текущее состояние рынка информационно-коммуникационных

Технологий в России………………………………………………………………..4

2 Барьеры, препятствующие развитию рынка

Информационно-коммуникационных технологий……………………………….10

3 Оценка численности занятых ИТ-специалистов……………………………….14

3.1 Общая численность ИТ-специалистов

в российской экономике…………………………………………………….14

3.2 Численность ИТ-специалистов в отраслях народного хозяйства….....15

3.3 Численность работников ИТ-индустрии…………………………....18 3.4 Аппаратное обеспечение………………………………………………..19

3.5 Программное обеспечение……………………………………………...20

3.6 ИТ-услуги………………………………………………………………...21

3.7 Экспорт ИТ-услуг………………………………………………….…….21

Заключение……………………………………………………………............……23

Библиографический список………………………………………………………..24

Введение

Развитие и широкое применение информационно- коммуникационных технологий (далее - ИКТ) в социально-экономической сфере и государственном управлении является глобальной тенденцией мирового развития. Как показывает мировой опыт, использование ИКТ имеет решающее значение для повышения уровня жизни граждан, обеспечения конкурентоспособности национальной экономики, развития человеческого капитала, а также модернизации основных институтов государственной власти. Так, широкое применение ИКТ практически во всех отраслях экономики позволяет ускорить темпы их роста за счет повышения производительности труда и оптимизации управленческих и производственных процессов. Доля отрасли ИКТ в структуре ВВП ведущих стран мира неуклонно увеличивается, а их производство занимает в настоящее время одно из лидирующих мест в структуре мировой экономики.

Темпы развития российского рынка ИКТ за последние четыре года также являются опережающими по отношению к экономике страны в целом и составляют в среднем 25 процентов в год, однако по уровню развития и использования ИКТ Россия значительно отстает не только от западных стран, но и стран Восточной Европы и Азии. Существующие темпы развития рынка являются недостаточными для преодоления низкой эффективности российской экономики, их сохранение приведет к увеличению технологического отставания России и дальнейшей зависимости экономики страны от сырьевого сектора и импорта высокотехнологичной продукции.

Как показывает мировой опыт, превращение отрасли ИКТ в одну их движущих сил экономического роста и модернизации страны в короткие сроки возможно только в случае обеспечения целенаправленной государственной поддержки ускорения темпов ее развития.

Данная концепция определяет основные направления и механизмы реализации государственной политики в области стимулирования развития российского рынка ИКТ.

В концепции сформулированы конкурентные преимущества российской отрасли ИКТ на мировом рынке, определены сдерживающие ее рост факторы, а также перспективные направления и меры государственной поддержки развития отрасли.

Актуальность темы курсовой работы связана со значительным распространением ИКТ и заключается в необходимости анализа текущего состояния рынка и занятых специалистов в этой области.

Цель исследования состоит в выявлении специфики российского рынка связи, коммуникации и формировании на этой основе анализа.

Для достижения этой цели были поставлены и решены следующие задачи:

· Уточнить экономическое содержание и структуру рынка связи и коммуникации в современной экономике России;

· Выявить барьеры, препятствующие развитию рынка информационно-коммуникационных технологий;

· Оценить численность занятых ИТ-специалистов.

Текущее состояние рынка информационно-коммуникационных технологий в России

Отрасль коммуникаций и новых технологий является одной из самых значимых по степени влияния на нашу частную и рабочую жизнь, социальную сферу, экономику, имидж и статус страны в мировом сообществе. Исследования экспертов показывают, что существует тесная связь между развитием инфокоммуникационных технологий (ИКТ) и экономическим благополучием.

Развитие инфокоммуникационных технологий (ИКТ) является одним из стратегических направлений модернизации экономики, и инвестиции в развитие телекоммуникационной инфраструктуры способствуют усилению стратегического положения любой страны в долгосрочной перспективе.

В России в наши дни высокими темпами развиваются высокоскоростные технологии связи и доступа к интернету; растет предложение и потребление современных информационных и цифровых услуг; увеличивается спрос на качественный разнообразный информационный, образовательный и развлекательный контент.

Развитие отрасли информационных технологий является одним из главных приоритетов ведомства. Так, в ведомстве появилось специальное ИТ-направление, которое курирует отдельный заместитель министра. В настоящее время, по словам министра, сектор ИКТ в ВВП занимает примерно 3,9%. По сравнению с другими странами эта доля невелика. Поэтому Россия в этом отношении обладает серьезным потенциалом роста.

Рынок ИКТ подразделяется отдельно на отрасль телекоммуникаций и отрасль ИТ.

В свою очередь ИТ рынок включает: производство ПО, аппаратных средств и ИТ-услуги.

Несмотря на впечатляющие темпы роста в последние 10 лет, абсолютные объемы рынка ИТ в России остаются скромными. Доля расходов на ИТ к ВВП в России составляет лишь 1,2 %, в то время как в развитых странах данный показатель находится на уровне 3-4%.

Согласно прогнозу социально-экономического развития РФ на 2013 год и плановый период 2014-2015 годов, объём российского рынка ИТ в 2013 году должен составить 732 млрд. руб., увеличившись по сравнению с 2011 годом на 6,7% с 648,6 млрд. руб. Также в документе отмечается, что при развитии экономики по оптимистическому варианту в 2015 году объём ИТ вырастет более чем в 1,3 раза по сравнению с 2011 годом - до 1,067 триллион рублей.

В 2011 году большую долю рынка ИТ занял рынок аппаратных средств — 51,3%. На рынок программных средств пришлось 20,3%, на рынок услуг — 28,4%.

К 2015 году в структуре ИТ-рынка, по прогнозу МЭР, будут происходить изменения в сторону снижения доли аппаратных средств к 2015 году до 45,8% при росте доли рынка программных средств до 24% и рынка услуг до 30,2%.

Согласно прогнозам МЭР, наибольший темп роста в 2012-2015 годах наблюдается в секторе программных средств, который в 2012 году вырастет на 10,5%, в 2013 году- на 11,2%, в 2014 году- на 12,4 %, в 2015 году- на 12,5%. (таблица 1).

Таблица 1.1 Темпы роста секторов ИТ-рынка на 2012-2015 гг.

|

| Темпы роста в 2012 г.(%)

| Темпы роста в 2013г.(%)

| Темпы роста в 2014г.(%)

| Темпы роста в 2015г.(%)

|

| Рынок программных средств

| 10,5

| 11.2

| 12,4

| 12,5

|

| Рынок аппаратных средств

| 4,7

| 4,3

| 4,1

| 4,1

|

| Рынок ИТ-услуг

| 7,1

| 8,2

| 9,4

| 9,9

|

| | | | | |

Росту объема ИТ-рынка будет способствовать стимулирование внутреннего спроса на информационно-коммуникационные технологии (ИКТ); развитие «электронного правительства» и оказание государственных услуг в электронном виде; распространение в обществе базовых навыков использования информационных технологий; совершенствование налогового и таможенного регулирования; развитие отечественного производства ИТ-оборудования; создание суперкомпьютеров.

Доля населения, пользующегося преимуществами получения государственных услуг в электронном виде, в общей численности населения должна достигнуть 40% против 20 % в 2011 году.

Государственная поддержка сектора будет осуществляться в рамках подпрограммы «Информационное государство», государственной программы «Информационное общество (2011-2020 годы)» и составит в 2013 году 17,5 миллиарда рублей, в 2014 году - 17 миллиарда рублей, в 2015 году-17,9 миллиарда рублей. Она будет направлена на развитие электронного правительства, повышение качества государственного управления за счет создания и внедрения современных информационных технологий, развитие сервисов на основе информационных технологий в образовании, науке и культуре, поддержке региональных проектов в сфере информационных технологий.

В настоящее время на рынке ИТ наблюдается смена технологических эпох. Уходящую эпоху определяли такие продукты, как серверы, принтеры, сетевые адаптеры, корпоративные базы данных, и все они будут актуальны ещё не один год. Но на первый план выходят принципиально новые решения, которые изменят модель потребления ИТ, - мобильность, «облачные» вычисления, инструменты по обработке огромных массивов структурированных и неструктурированных данных (Big Data), модели развития бизнеса в социальных сетях (Social Business), программные продукты для совместной работы (Collaboration Software) и другие. Все эти новые продукты уже в ближайшие годы начнут доминировать на рынке ИТ, не исключая российский.

Рост наблюдается и в сегменте телекоммуникаций. По мнению аналитиков Gartner, мировые расходы на телекоммуникационные услуги в 2012 году вырастут на 1% по сравнению с прошлым годом и составят 1,72 трлн долл. Результаты исследования J’son & Partner Con- sulting показали, что российский рынок телекоммуникационных услуг растет большими темпами, чем мировой. В 2012 году рост может составить 5%. Примерно такой же рост будет наблюдаться и в 2013 году.

Проекты в области развития ИКТ являются общественно и национально значимыми для каждого государства. Их реализация помимо прямого экономического эффекта от внедрения новых технологий, способна повлиять на место, занимаемое страной в рейтингах по уровню развития ИКТ. Активная поддержка государством и Министерством связи и массовых коммуникаций призвана создавать благоприятные условия для совместной работы правительственных органов, операторов-поставщиков новых телекоммуникационных услуг и частных инвесторов и стимулировать развитие телекоммуникационной инфраструктуры, что, в конечном счете, способно обеспечить ежегодный рост ВВП России и предоставить пользователям услуги международного уровня.

Период 2012-2020 гг. может стать ключевым в формировании положительного имиджа России как потенциального лидера в области развития ИКТ в мире, благодаря:

– планомерному масштабному запуску технологий связи 4 поколения (LTE) и развитию современных мультимедийных услуг на их основе,

– обеспечению технического доступа к современным массовым цифровым услугам и стимулированию их использования населением, бизнесом и государственными служащими,

– поддержке со стороны государственных и частных инвесторов инновационных уникальных и востребованных проектов для России в телекоммуникационной и цифровой среде,

– активному партнерству с западными игроками-лидерами по внедрению успешных бизнес-моделей, маркетинговых практик и способов монетизации новых видов услуг в цифровой среде,

– формированию и усилению школы современного технического и ИКТ образования, повышению технологической грамотности населения.

Основными задачами отрасли ИКТ на государственном уровне в России также являются: повышение эффективности координации государственных расходов на информационные технологии; обновление законодательства и нормативно-справочной информации в соответствии с международными стандартами; внедрение «электронного правительства», электронных государственных и муниципальных услуг для решения внутренних задач, направленных на повышение эффективности работы госорганов и удобство их использования населением и бизнесом на мировом уровне; обеспечение доступа к современным услугам связи малых и удаленных населенных пунктов и преодоление проблемы «цифрового неравенства».

Одним из факторов, негативно влияющих на уровень распространения информационных технологий и развитие информационного общества в России, является недостаточно высокий уровень развития многих субъектов Российской Федерации в этом отношении. Так, сохраняется высокий уровень различия в использовании информационных технологий населением в различных регионах. Например, в рейтинговой оценке российских регионов по их готовности к информационному обществу индекс лидера более чем в 20 раз превышает показатель региона-аутсайдера. Остаются проблемы организации широкополосного доступа для конечных пользователей. Как правило, скорость доступа в регионах ниже, а тарифы, напротив, выше, чем в крупнейших городах – Москве и Санкт-Петербурге. Ниже в регионах и доля предприятий, использующих широкополосный доступ. Для ускоренного развития в России информационного общества необходимо обеспечить снижение стоимости предоставляемых населению услуг на основе информационных технологий с одновременным повышением их качества и уровня доступности на основе развития конкуренции между операторами связи и поставщиками оборудования.

Что касается Республики Дагестан, то можно с уверенностью говорить, что и наша республика находится на пороге глобальных изменений: информационное общество приходит на смену индустриальному обществу, в результате чего информационные технологии и коммуникации начинают играть ключевую роль во всех областях человеческой деятельности.

В настоящее время в Республике Дагестан имеется достаточное количество самостоятельных, динамично развивающихся фирм - разработчиков и поставщиков ИКТ и программного обеспечения. Отдельно стоит отметить развитый сектор телекоммуникационных услуг, где насчитывается около 140 организаций, имеющих лицензии на право деятельности в области оказания услуг. Крупнейшие предприятия отрасли: ОАО "Дагсвязьинформ" (электрическая связь - междугородняя, городская и сельская телефонная связь, телеграф, проводное вещание, передача данных и др.).

Уровень использования современных технологий в дагестанском бизнесе, в различных отраслях народного хозяйства, в целом невысокий. Оценку информатизации бизнеса условно можно провести в двух ракурсах использования ИКТ: для автоматизации внутрифирменной работы (документооборот, планирование, контроль, бухгалтерия, персонал, маркетинг) и для взаимодействия фирмы с внешней средой (клиентами, партнерами).Относительно небольшое число дагестанских компаний имеют регламентированные и автоматизированные документооборот, систему взаимоотношение с клиентами, систему электронных продаж. Это обусловлено слабыми знаниями ИТ среди предпринимателей, собственников и директоров предприятий; отсутствием в должностных обязанностях руководства вопросов развития ИТ на предприятии.

Применение ИКТ в бизнесе для взаимодействия фирмы с внешней средой более развитая область в Дагестане. Здесь можно выделить использование таких решений, как IP-телефония, Интернет-представительство (сайт), Интернет-маркетинг. Многие организации имеют собственные веб-сайты, однако только небольшая часть использует Интернет, как канал привлечения и тесного взаимодействия с клиентами. Серьезно недооценены среди бизнесменов возможности электронной коммерции.

Согласно данным обследования организаций на предмет использования ИКТ, проведённым Росстатом в 2010 году, в РД из 511 тыс. организаций 98,4 % использовали ПК, локально вычислительные сети имели 84%, пользовались Интернетом 94,7%, веб-сайт имели- 33,1%.

По последним данным, обнародованным Роспатентом, в 2010 году Дагестан оказался в первой пятерке самых инновационно активных субъектов РФ. Из 1661 заявки на изобретения по СКФО в 2010 году 1418 было подано из Дагестана. Эти цифры приводит "Роспатент" с официальной формулировкой: "В 2010 году наблюдалась феноменальная изобретательская активность в Республике Дагестан".

Таблица 1.2 Организации, использовавшие информационные и коммуникационные технологии

|

|

|

|

|

| Всего

|

|

|

|

| Из них использовали:

|

|

|

|

| ПК

| 99,1

|

| 98,4

|

| ЭВМ других типов

| 9,8

| 18,3

|

|

| ЛВС

| 37,4

| 43,9

|

|

| Глобальные информационные сети

| 50,2

| 98,2

| 94,7

|

| Из них сеть Интернет

| 50,2

| 93,2

| 94,7

|

| Наличие веб-сайта

| 11,1

| 26,9

| 33,1

|

В целом по России, согласно четырехуровневой шкале изобретательской активности, Дагестан в числе девяти регионов вошел в группу регионов с самой высокой изобретательской активностью.