Введение

Предметом настоящей курсовой работы является анализ деловой активности.

Сегодня в системе финансового управления организацией большое внимание уделяется вопросам организации финансов. Эффективно организованные финансовые потоки организации являются хорошим симптомом «финансового здоровья», обеспечения достижении высоких результатов и устойчивого роста предприятия. Наименее разработанными являются методические аспекты взаимосвязи анализа показателей деловой активности и финансового состояния, т. к. ряд показателей либо неоднозначно назван разными экономистами, либо включает разные алгоритмы расчетов. В связи с вышесказанным, актуальность исследования, проводимого в данной работе, является, бесспорно, высокой.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных активов, можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита. Кризис продажи произведенной продукции и неплатежи приводят к замедлению оборота оборотных активов. Фундаментом для принятия грамотных управленческих решений является финансовый анализ. В связи с этим, все расчеты в данном исследовании построены на использовании методов финансового экономического анализа: коэффициентный метод, метод цепных подстановок, горизонтальный и вертикальный анализ, графический метод.

Анализ деловой активности позволяет, во-первых, определить степень сбалансированности финансовых и материальных ресурсов, во-вторых, дать оценку целесообразности направления заемного и собственного капитала в процессе экономического кругооборота, нацеленного на извлечение оптимальной и максимальной прибыли, увеличение финансовой устойчивости и т.п., в-третьих, для поддержания эффективной структуры капитала оценить использование денежных средств.

Таким образом, данная работа направлена на изучение инструментов экономического анализа в управлении деловой активностью организации.

Цель работы – разработка рекомендаций по росту деловой активности организации.

Для достижения поставленной цели в работе предполагается решение следующих задач:

- изучение сущности, подходов к определению деловой активности;

- исследование основных элементов и алгоритма оценки деловой активности;

- проведение оценки деловой активности хозяйствующего субъекта;

- выявление проблем по теме исследования;

- предложение методов управления деловой активностью организации.

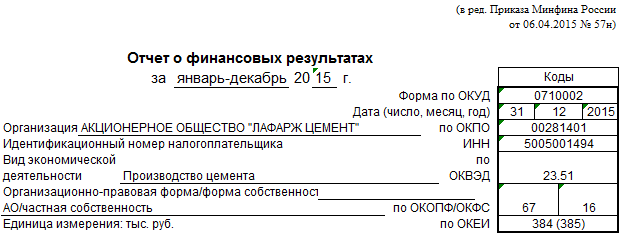

Объектом исследования взято АО «Лафарж Цемент».

Методологической основой исследования послужили труды ученых, таких как Савицкая Г.В., Шеремет А.Д., другая учебная и периодическая литература по финансовому анализу, экономическому анализу хозяйственной деятельности предприятия.

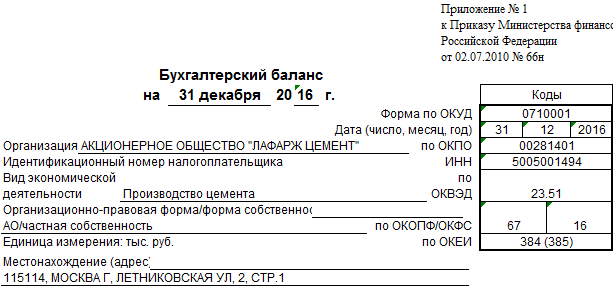

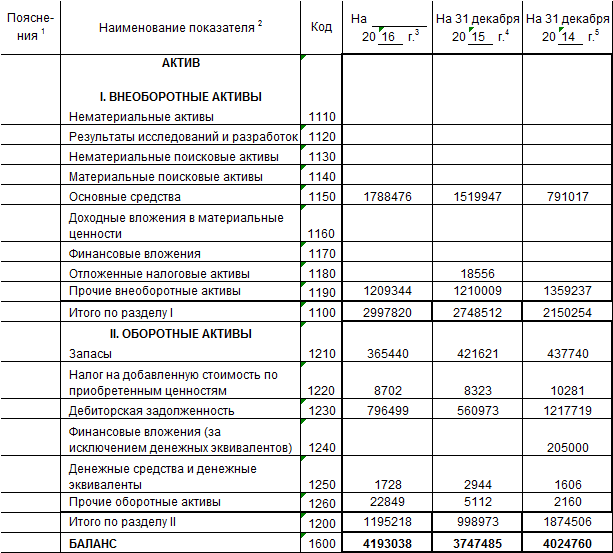

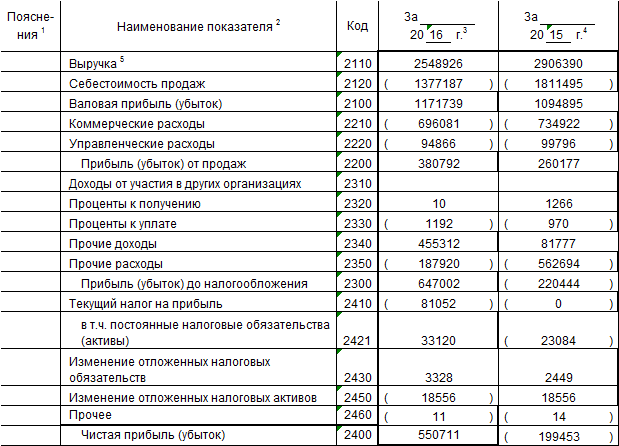

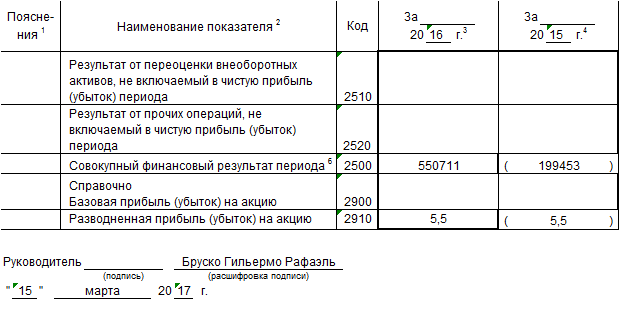

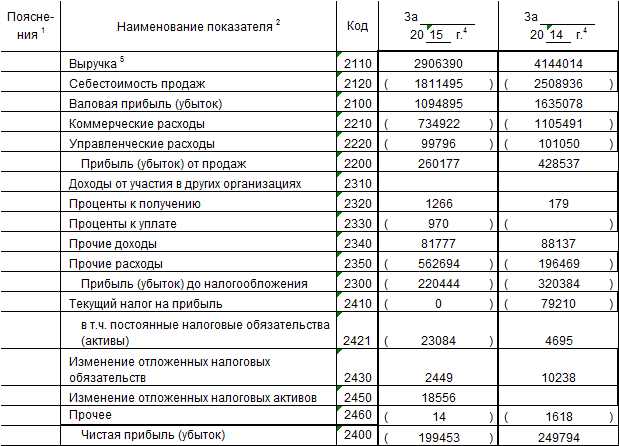

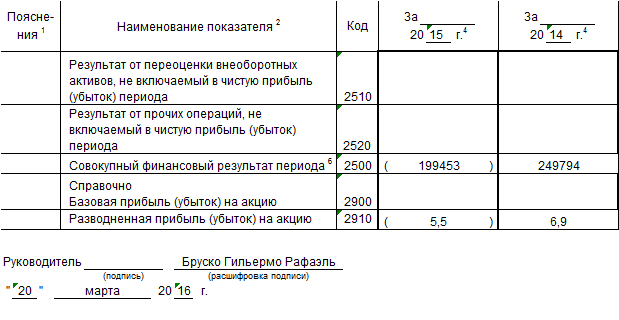

Информационной базой послужила финансовая отчетность АО «Лафарж Цемент», состоящая из бухгалтерского баланса и отчета о финансовых результатах за 2014-2016 годы.

Анализ деловой активности АО «Лафарж Цемент»

Заключение

Деловую активность можно определить как созидательную способность по обеспечению конкурентоспособности и положительной динамики производства и реализации продукции, роста прибыли, конкурентоспособности и показателей, которые отражают результаты работы организации.

Деловая активность оказывает влияние на возможность предприятия реализации своих стратегически интересов для достижения уставных целей. Она определяется характеристикой преимуществ организации, эффективностью функционирования, способностью к развитию компании в целом, и по видам деятельности в частности.

Таким образом, можно говорить о том, что деловая активность влияет на возможность предприятия реализации своих стратегически интересов для достижения уставных целей. Она определяется характеристикой преимуществ организации, эффективностью функционирования, способностью к развитию компании в целом, и по видам деятельности в частности. Деловая активность является характеристикой различных процессов деятельности организации, а полученная в результате этого эффективность представляет собой результат активизации направлений деловой активности.

По итогам исследования данной курсовой работы можно выделить следующие группы показателей деловой активности:

- оборачиваемость ресурсов и их источников,

- коэффициенты использования ресурсов и источников имущества,

-показатели оценки результатов хозяйственной деятельности.

Оценка эффективности деятельности предприятия проводится при помощи большого количества показателей рентабельности, которые могут быть представлены различными факторными показателями, интересующими аналитика в каждом конкретном случае.

Объектом настоящего исследования является производственное предприятие АО «Лафарж Цемент». За период исследования оно имело проблемы с падением оборота продаж продукции, высоким удельным весом расходов, что привело к убытку 2015 года, низкой финансовой устойчивостью и снижением платежеспособности.

Наблюдалось снижение оборачиваемости по всем рассматриваемым показателям АО «Лафарж Цемент» за 2014-2016 годы. Данные тенденции связаны с падением выручки и признаются как крайне негативные, они связаны с низкой эффективностью использования активов и капитала предприятия.

Наблюдается низкая эффективность планирования производства и реализации продукции, затоваривание склада, что приводит к необходимости роста эффективности управления запасами сырья и готовой продукции.

Направлением политики управления запасами, имеющим своей целью снижение закупочной стоимости сырья и себестоимости продаж является такое решение как электронные торги. При проведении закупок в электронной форме бизнес добивается снижения издержек и затрат в среднем на 25 - 30%

В целях дальнейшего роста эффективности компании необходимо осуществлять поиск резервов роста производительности труда, использования оборудования, снижать затоваренность складов.

Основными задачами деятельности АО «Лафарж Цемент» в 2017 году должны стать следующие:

-эффективное управление производственными мощностями для удовлетворения потребностей рынка при минимальных затратах на выпуск продукции и стабильно высоком качестве;

-обеспечение выполнения плановых производственных программ в 2017 году;

- выполнение запланированных финансовых показателей деятельности;

- организация мероприятий, направленных на улучшение техники, технологии и совершенствование организации производства;

-выполнение инвестиционной программы на 2017 год

- реализация проектов по оптимизации структур управления и бизнес-процессов, в т. ч. через централизацию функциональных служб и автоматизацию процессов.

Падение платежеспособности, снижение периода оборота дебиторской задолженности послужили отрицательными факторами роста долгов и финансовой неустойчивости.

В период острой нехватки и дороговизны кредитных средств АО «Лафарж Цемент» необходимо менять подход к управлению оборотным капиталом: с одной стороны, оптимизировать запасы, укорачивать дебиторскую и удлинять кредиторскую задолженность, с другой - ускорять оборачиваемость. Достигнутый эффект выражается в первую очередь в увеличении производства работ без дополнительного привлечения финансовых ресурсов.

Основная задача и конечная цель управления кредиторской задолженностью заключается в выявлении наиболее экономичных потенциальных возможностей по формированию заемных средств компании за счет долгов кредиторам.

Дебиторская задолженность представляет собой вывод средств из оборота, поэтому ее накапливание снижает абсолютную ликвидность и платежеспособность организации.

При оценке дебиторской и кредиторской задолженностей необходимо установить фактическое и оптимальное их соотношение, так как, например, значительное превышение дебиторской задолженности над кредиторской создает угрозу финансовому состоянию предприятия, приводит к необходимости привлечения дополнительных источников финансирования. Также значительное превышение кредиторской задолженности над дебиторской приводит к снижению финансовой независимости и устойчивости предприятия.

При управлении дебиторской задолженностью АО «Лафарж Цемент» предлагается, прежде всего, усилить контроль за оборачиваемостью средств в расчетах. Большое значение для сокращения сроков платежей имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

При использовании факторинга, увеличивается оборачиваемость дебиторской задолженности, возрастает в связи с этим возможность инвестирования в товары и растет эффективность деятельности. Расходы по операциям факторинга можно учесть в качестве налогооблагаемой базы для налога на прибыль (ставка 20%). Следовательно, дополнительным экономическим эффектом будет экономия по налогу на прибыль.

Список литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ

3. Приказ Минфина России от 02.07.2010 N 66н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

4. Антаненкова Е. Оцениваем финансовое здоровье контрагента // Консультант. 2013. N 13. С. 22 - 24

5. Валинуров Т.Р., Трофимова Т.В. Специфика оценки дебиторской и кредиторской задолженностей предприятия // Международный бухгалтерский учет. 2015. N 31. С. 12 - 23.

6. Васильева И.Е. Пути повышения эффективности управления имущественным комплексом предприятия // Управление собственностью: теория и практика. 2017. N 1. С. 8 - 14.

7. Волкова С.М. Как выполнить анализ финансово-хозяйственной деятельности организации? // Строительство: бухгалтерский учет и налогообложение. 2013. N 4. С. 60 - 78.

8. Воронченко Т.В., Леошко В.П. Методика финансового анализа с применением зарубежного опыта // Бухучет в строительных организациях. 2012. N 7. С. 26 - 29.

9. Габестро С. Организация эффективной системы закупок [Текст] // Консультант. – 2012. – № 15. – С. 90 – 93.

10. Гупалова Т.Н. Внутренний контроль за оборотными активами организаций АПК // Бухучет в сельском хозяйстве. 2012. N 11. С. 62 - 66.

11. Ирадионов В.И. Оценка потенциала восстановления платежеспособности // Арбитражный управляющий. 2016. N 1. С. 28 - 32.

12. Капанина Ю.В. Закупочный (реверсивный) факторинг для покупателя // Главная книга. 2015. N 10. С. 31 - 35.

13. Климова Н.В. Анализ факторов прибыли от продаж и оценка показателей рентабельности организации // Бухучет в строительных организациях. -2012. -№ 7. –с.39

14. Короткова М.В. Анализ и эффективное управление дебиторской и кредиторской задолженностью организации // Налоги и налоговое планирование. 2012. N 8. С. 11 - 18.

15. Луговской Д.В., Абросимова Ю.А. Финансовые обязательства как элемент финансовой отчетности: вопросы классификации и оценки // Международный бухгалтерский учет. 2014. N 1. С. 8 - 15.

16. Матанцева О.Ю. Основы экономики автомобильного транспорта: учебное пособие. М.: Юстицинформ, 2015. 288 с.

17. Мельникова Л.А., Рубцова Ю.В. Учет и анализ дебиторской задолженности // Современный бухучет. 2013. N 5. С. 3 - 23

18. Мельникова Л.А., Рубцова Ю.В. Учет и анализ дебиторской задолженности // Современный бухучет. 2013. N 5. С. 3 - 23.

19. Обследование деловой тенденции в промышленности, строительстве и розничной торговле: Семинар по краткосрочным экономическим показателям в РФ. 22-26 сентября 1997 г. М:ЦАК при Правительстве РФ. Ротапринт 126 с.

20. Предпринимательское право Российской Федерации: Учебник / Е.Г. Афанасьева, А.В. Белицкая, В.А. Вайпан и др.; отв. ред. Е.П. Губин, П.Г. Лахно. 3-е изд., перераб. и доп. М.: НОРМА, ИНФРА-М, 2017. 992 с.

21. Руднев Р.В. Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей // Аудитор. 2012. N 10. С. 46 - 52.

22. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2012. 152 с.

23. Твердохлебов В.В. Эффективное управление дебиторской задолженностью - залог финансового благополучия компании // Российский налоговый курьер. 2013. N 18. С. 56 - 63.

24. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2012. 208 с.

Приложение 1

Приложение 2

Приложение 3

Введение

Предметом настоящей курсовой работы является анализ деловой активности.

Сегодня в системе финансового управления организацией большое внимание уделяется вопросам организации финансов. Эффективно организованные финансовые потоки организации являются хорошим симптомом «финансового здоровья», обеспечения достижении высоких результатов и устойчивого роста предприятия. Наименее разработанными являются методические аспекты взаимосвязи анализа показателей деловой активности и финансового состояния, т. к. ряд показателей либо неоднозначно назван разными экономистами, либо включает разные алгоритмы расчетов. В связи с вышесказанным, актуальность исследования, проводимого в данной работе, является, бесспорно, высокой.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных активов, можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита. Кризис продажи произведенной продукции и неплатежи приводят к замедлению оборота оборотных активов. Фундаментом для принятия грамотных управленческих решений является финансовый анализ. В связи с этим, все расчеты в данном исследовании построены на использовании методов финансового экономического анализа: коэффициентный метод, метод цепных подстановок, горизонтальный и вертикальный анализ, графический метод.

Анализ деловой активности позволяет, во-первых, определить степень сбалансированности финансовых и материальных ресурсов, во-вторых, дать оценку целесообразности направления заемного и собственного капитала в процессе экономического кругооборота, нацеленного на извлечение оптимальной и максимальной прибыли, увеличение финансовой устойчивости и т.п., в-третьих, для поддержания эффективной структуры капитала оценить использование денежных средств.

Таким образом, данная работа направлена на изучение инструментов экономического анализа в управлении деловой активностью организации.

Цель работы – разработка рекомендаций по росту деловой активности организации.

Для достижения поставленной цели в работе предполагается решение следующих задач:

- изучение сущности, подходов к определению деловой активности;

- исследование основных элементов и алгоритма оценки деловой активности;

- проведение оценки деловой активности хозяйствующего субъекта;

- выявление проблем по теме исследования;

- предложение методов управления деловой активностью организации.

Объектом исследования взято АО «Лафарж Цемент».

Методологической основой исследования послужили труды ученых, таких как Савицкая Г.В., Шеремет А.Д., другая учебная и периодическая литература по финансовому анализу, экономическому анализу хозяйственной деятельности предприятия.

Информационной базой послужила финансовая отчетность АО «Лафарж Цемент», состоящая из бухгалтерского баланса и отчета о финансовых результатах за 2014-2016 годы.

Теоретические аспекты методики анализа деловой активности коммерческой организации

Одно из важнейших мест в исследованиях экономистов с начала ХХ века занимает исследование понятия «деловая активность».

Понятие «деловая активность» появилось при исследованиях природы кризисов зарубежными экономистами в макроэкономических исследованиях. В связи с тем, что микроэкономические системы в совокупности составляют макроэкономическую систему, в середине ХХ века деловая активность стала интерпретироваться как динамичная характеристика хозяйствующих субъектов.

С формированием рыночных отношений в 90-е годы ХХ века, термин «деловая активность» появился в России, при этом исследования деловой активности велись отечественными экономистами, в основном, на уровне хозяйствующего субъекта.

Термин «деловая активность» в настоящее время в отечественных исследованиях рассматривается также на макроуровне с выделением циклов деловой активности, означающих циклические подъемы и спады оборотов в экономике.Г.А.Штофер проводит оценку деловой активности на уровне макросистемы с использованием индексов деловой активности [11].

Методики оценки деловой активности зарубежных исследователей отличаются от отечественных тем, что значительным образом связывает деловую активность с функционированием рынка ценных бумаг (британские ученые Д.Стоун и К. Хитчинг), а также со способностью компании привлекать финансовые ресурсы на внешних рынках. Отечественные ученые же рассматривают деловую активность как составляющую комплексной оценки финансового состояния. Сильной стороной оценки деловой активности зарубежных исследователей является больший набор факторов оценки деловой активности, в то же время, единая комплексная оценка данного показателя, учитывающая весь набор факторов, зарубежными авторами не сформирована [6].

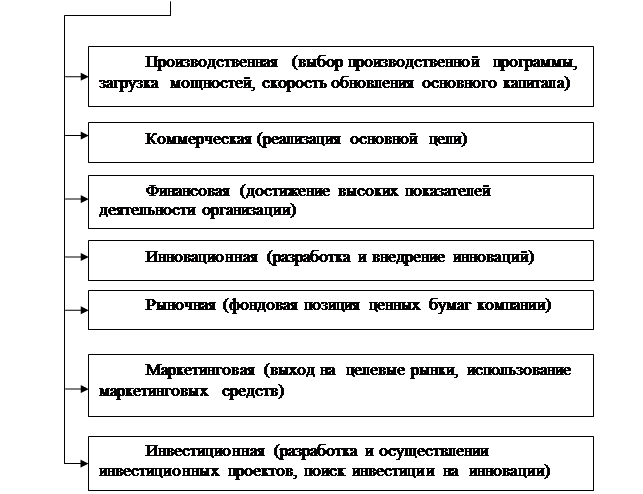

Обобщая множество точек зрения авторов, можно определить деловую активность как категорию, отражающую комплексную оценку эффективности использования совокупности ресурсов организации, позволяющую обеспечить деловую репутацию компании в условиях конкурентного рынка. При обобщении и систематизации определений, выделяются следующие методические аспекты оценки деловой активности, представляемые: комплексом мер по продвижению компании на рынке труда и капитала, расширению сбыта, росту продаж, оценкой эффективности работы компании и использования ее ресурсов, степенью выполнения планов, оборачиваемостью ресурсов. По функциональной деятельности организации деловая активность может быть классифицирована следующим образом (рисунок 1).

Рисунок 1. Классификация деловой активности по функциям деятельности организации

Экономическая литература не содержит единой методики оценки деловой активности. По итогам исследования можно выделить следующие группы показателей деловой активности:

- оборачиваемость ресурсов и их источников,

- коэффициенты использования ресурсов и источников имущества,

-показатели оценки результатов хозяйственной деятельности.

В таблице 1 рассмотрена система показателей, которые характеризуют оборачиваемость.

Таблица 1 -Показатели оборачиваемости

| Показатель

| Расчет

| Интерпретация

|

|

|

|

|

| Коэффициент оборачиваемости активов

|

|

Число оборотов всех активов в год

|

| Коэффициент оборачиваемости собственного капитала

|

| Число оборотов собственного капитала в год

|

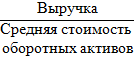

| Коэффициент оборачиваемости оборотных (мобильных) активов

|

| Число оборотов оборотных активов в год

|

| Коэффициент опережения темпа роста объемов продукции над темпами роста остатка оборотных активов

|

| Опережения темпа роста объемов продукции над темпами роста остатка оборотных активов

|

| Коэффициент оборотных средств в производстве

|

| Число оборотов МПЗ в год

|

|

Коэффициент оборотных средств в расчетах

|

| Число оборотов оборотных активов, не участвующих в производстве, в год

|

| Коэффициент оборачиваемости дебиторской задолженности в оборотах

|

| Число оборотов дебиторской задолженности в год

|

Продолжение таблицы 1

|

|

|

|

| Коэффициент оборачиваемости кредиторской задолженности

|

| Число оборотов кредиторской задолженности в год

|

| Коэффициент оборачиваемости денежных средств

|

| Число оборотов денежных средств в год

|

| Период оборота всех оборотных активов

|

| Длительность одного оборота оборотных активов, дней

|

| Период оборота дебиторской задолженности

|

| Длительность одного оборота дебиторской задолженности, дней

|

| Период оборота кредиторской задолженности

|

| Длительность одного оборота кредиторской задолженности, дней

|

|

Период обороа краткосрочных заемных средств

|

| Длительность одного оборота краткосрочных заемных средств, дней

|

Величина и скорость оборота оборотных активов определяются:

-масштабом деятельности организации; характером бизнеса, т.е. отраслевой принадлежностью организации;

-длительностью производственного цикла;

-количеством потребляемых видов ресурсов;

-системой расчетов за товары, работы, услуги;

-платежеспособностью клиентов;

-темпами роста производства и продажи продукции;

-долей добавленной стоимости в цене продукта;

-учетной политикой организации;

-инфляцией.

Критерием эффективности использования оборотных активов (деловой активности) может быть относительная минимизация авансируемых оборотных средств, обеспечивающая получение максимально высоких производственных (объем производства, ассортимент, качество продукции) и финансовых (прибыль, доход) результатов деятельности предприятия.

Проведение комплексного экономического анализа требует не только соответствующей информационной базы, но и четкой классификации факторов влияющих на деятельность предприятия и, в частности, на его деловую активность. Основу классификации составляет деление их по характеру воздействия на результативные показатели – экстенсивные и интенсивные.

Экстенсивные факторы обуславливают количественный прирост результативного показателя, т. е. за счет расширения сферы его воздействия, как во времени, так и в пространстве. Специфику показателей, на которые рассчитывается влияние факторов, определяет их набор в алгоритме расчета. Количественный характер воздействия этих факторов проявляется в необходимости их количественного увеличения, чтобы обеспечить прирост результативного показателя. Однако для повышения эффективности бизнеса мер количественного, т. е. экстенсивного воздействия, недостаточно.

Каждое предприятие стремится усилить воздействие интенсивных факторов, в которых проявляется степень усилий предприятия, напряженности труда в бизнесе. В частности, если предприятие не будет обеспечивать рост производительности труда, повышение фондоотдачи по всем используемым ресурсам, рентабельности капитала и т. д., то не сможет поддерживать расширенное воспроизводство и успех бизнеса на перспективу.

Комплексный экономический анализ способен повысить объективность оценки деятельности предприятия и эффективности управления его процессами. При этом показатели группируются по экономически однородным признакам в блоки, которые за тем увязываются в единую систему показателей оценки эффективности бизнеса (Рисунок 2).

Рисунок 2. Увязка деловой активности и финансового состояния в комплексной оценке

Деловая активность – это непосредственно характеристика процесса деятельности предприятия, а эффективность – это уже результат активной деятельности. Между данными понятиями существует причинно- следственная связь, и именно деловая активность является причиной, а следствием выступает эффективность работы предприятия.

Повышение эффективности деятельности - основа роста прибыльности и конкурентоспособности. Поэтому проявление деловой активности является фундаментом для роста эффективности. Оценка эффективности деятельности предприятия проводится при помощи большого количества показателей рентабельности, которые могут быть представлены различными факторными показателями, интересующими аналитика в каждом конкретном случае.

Приведем таблицу методики расчета рентабельности (табл. 2).

Таблица 2 -Матрица расчета показателей рентабельности

| Показатели рентабельности

| Знаменатель в формуле рентабельности

| Числители в формуле рентабельности

|

| валовая прибыль

| прибыль от продаж

| прибыль до налогообложения

| чистая прибыль

|

|

|

|

|

|

|

|

| Рентабельность производства

| Себестоимость производства

| +

|

|

|

|

| Рентабельность продукции

| Полная себестоимость

|

| +

|

|

|

| Рентабельность продаж

| Выручка от продаж

|

| +

|

|

|

| Рентабельность активов

| Основные фонды

|

|

| +

|

|

| Оборотные средства

|

|

|

|

| Капитал

|

|

|

|

| Рентабельность собственного капитала

| Собственный капитал

|

|

|

| +

|

| Рентабельность трудовых затрат

| Фонд оплаты труда

|

| +

|

Показатели рентабельности активов представлены в таблице 3.

Таблица 3- Основные коэффициенты рентабельности, характеризующие эффективность использования ресурсов коммерческой организации

| Наименование финансового коэффициента

| Расчетная формула

|

| Числитель

| Знаменатель

|

|

|

|

|

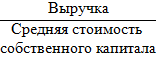

| Рентабельность активов

| Чистая прибыль

| Средняя сумма валюты баланса

|

| Рентабельность собственного капитала

| Чистая прибыль

| Средняя сумма собственного капитала

|

| Рентабельность заемного капитала

| Чистая прибыль

| Средняя сумма заемного капитала

|

| Рентабельность инвестированного капитала

| Чистая прибыль

| Средняя сумма долгосрочных обязательств и собственного капитала

|

| Рентабельность оборотных активов

| Чистая прибыль

| Средняя сумма оборотных активов

|

| Рентабельность внеоборотных активов

| Чистая прибыль

| Средняя сумма внеоборотных активов

|

Рентабельность капитала - это показатель, имеющий тенденцию к выравниванию в масштабах экономики государства. Низкое значение данного показателя в течение длительного периода времени может быть рассмотрено как косвенный признак искажения отчетности предприятием [13].

Показатель рентабельности собственного капитала характеризует величину прибыли, приносимой каждым рублем инвестированного собственного капитала. В связи с этим, при помощи данного показателя сравниваются всевозможные варианты извлечения дохода от вложений. Повышение в динамике рентабельности собственного капитала обозначает рост инвестиционной привлекательности компании: размер рентабельности собственного капитала должен превышать отдачу от альтернативных вложений компании с сопоставимыми уровнями риска.

Факторный анализ эффективности собственного капитала необходим для выявления причин и факторов, негативно влияющих на его рентабельность. Методика факторного анализа рентабельности собственного капитала основана на трехфакторной модели «Du Pont», в соответствии с которой повышение рентабельности собственного капитала находится под прямым влиянием роста рентабельности продаж, ускорения оборачиваемости активов (авансированного капитала), а также роста доли активов на 1 руб. собственного капитала.

Трехфакторная модель Du Pont выглядит следующим образом (1.1.):

(1.1)

(1.1)

Где

А - активы;

СК - собственный капитал;

В - выручка;

ЧП - чистая прибыль;

А/СК - мультипликатор собственного капитала;

В/А - оборачиваемость активов;

ЧП/В - чистая маржа.

Алгоритм проведения факторного анализа:

1. Прирост рентабельности собственного капитала за счет мультипликатора собственного капитала:

(1.2)

(1.2)

где ДЕЛЬТА Ф - прирост мультипликатора в абсолютном исчислении;

Фо - значение мультипликатора в предыдущем периоде;

Рск0 - рентабельность собственного капитала в предыдущем периоде.

2. Прирост рентабельности за счет оборачиваемости:

(1.3)

(1.3)

где ДЕЛЬТА К оск - прирост оборачиваемости в абсолютном исчислении;

К оск 0 - оборачиваемость в предыдущем периоде.

3. Прирост рентабельности за счет чистой маржи:

(1.4)

(1.4)

где ДЕЛЬТА М - прирост маржи в абсолютном выражении;

М0 - маржа в предыдущем периоде.

Достоинством факторной модели «Du Pont» является то, что факторы, которые принимают участие в расчете рентабельности собственного капитала, систематизируют все стороны финансово-хозяйственной деятельности компании и могут быть рассчитаны по данным бухгалтерской отчетности. Первые два фактора основаны на данных пассива бухгалтерского баланса, третий на данных отчета о финансовых результатах организации.

Оборачиваемость собственного капитала (количество оборотов) определяется отношением выручки от продаж за период к средней величине собственного капитала за этот же период. Отношением количества дней в периоде и количество оборотов определяется число дней одного оборота собственного капитала. Хорошей динамикой считается ускорение оборачиваемости капитала, что говорит о росте выручки на рубль среднегодовой стоимости капитала.

Таким образом, рост деловой активности может быть достигнут путем ускорения оборачиваемости капитала и, как следствие, роста эффективности его использования посредством:

- вовлечения в производство дополнительных ресурсов труда, капитала (средств производства), земли;

- сокращения продолжительности производственного цикла за счет использования новейших технологий, увеличения механизации и автоматизации производственных процессов, повышения уровня производительности труда, более полного использования трудовых и материальных ресурсов;

- улучшения организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми ресурсами и сокращения времени нахождения капитала в запасах;

- ускорения процесса реализации продукции и оформления расчетных документов;

- своевременного взыскания дебиторской задолженности.

Ускорение оборачиваемости оборотных активов означает экономию общественно необходимого времени и высвобождение средств из оборота. Это позволяет предприятию обходиться меньшей суммой оборотных активов для обеспечения выпуска и продажи продукции или при том же объеме оборотных активов увеличить объем и улучшить качество производимой продукции. В свою очередь, замедление оборачиваемости требует привлечения дополнительных средств для продолжения хозяйственной деятельности предприятия. Рассмотренные показатели деловой активности являются инструментами политики управления собственным капиталом и эффективностью предприятия.