Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Для начала необходимо пояснить важную особенность компании ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС». Формально юридически, она является независимым юридическим лицом, однако, если взглянуть на бухгалтерский баланс и отчетность компании, на структуру поставщиков и клиентов, а так же на осуществляемый вид деятельности, то можно заметить одну интересную особенность.

На балансе предприятия, в основных средствах находится склад, а так же технологическое и подъемно транспортное оборудование, необходимое для его функционирования. В оборотных средствах компании находятся запасы фармацевтической продукции. Кроме того, большая часть активов компании составляет дебиторская задолженность. Если дополнительно взглянуть на учредителей и осуществляемый компанией вид деятельности, то становится понятно, что ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» является частью бизнеса намного более крупной компании - ООО «АПТЕКА-А.в.е», которая включает такие бренды аптечных розничных сетей, как 36,6, Горздрав, А5 и A.V.E. Luxury. Компания ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» является выделенной компанией-дистрибьютором, и занимается хранением запасов, снабжением сетей аптек всех брендов и всех форматов компании ООО «АПТЕКА-А.в.е» в Москве и Московской области, снабжением распределительного склада, который снабжает розницу в Санкт-Петербурге, а так же реализацию крупных партий товаров сторонним клиентам. Таким образом, произошло формальное разделение деятельности и активов розничной сети, с активами и деятельностью снабжающего их склада. Объяснить причину данного разделения лучше всего изложив историю склада, с покупки которого в 2014 году и началась история компании ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС».

|

|

Первоначально, склад, который в данный момент находится в собственности ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС», был построен для удовлетворения потребностей другого крупного игрока на фармацевтическом рынке – компании Oriola KD. Данная компания является финским фармацевтическим дистрибьютором, которая в 2013 году занимала восьмую строчку в ТОП 10 дистрибьюторов на российском рынке, оборот которой в том же году составлял 40,5 млрд рублей [1]. Однако, компания не выдержала конкуренции.

Вытеснение дистрибьюторов с рынка является одной из главных тенденций, присущей российскому рынку на этапе его современного становления. Столкнувшись с обострением конкуренции Oriola KD пошла по одному из путей выживания компаний-дистрибьюторов – вперед идущей вертикальной интеграции. Компания организовала свою розничную сеть аптек под брендом Старый лекарь, а в 2010 году приобрела другую аптечную сеть - 03 Аптека. Для снабжения своих сетей компания столкнулась с необходимостью частой комплектации заказов небольшого объема. Для этого, склад был расширен. К зоне основного хранения была добавлена пристройка, в которой осуществлялась подсортировка заказов для аптечных сетей. Однако, после сокращения прибыли российского подразделения компании Oriola KD в 2,8 раз в 2013 году, а так же сокращения продаж на 21,3% за первые три квартала в 2014 году компания приняла решение уйти с рынка (1). В декабре 2014 года российское подразделение компании, включающее склад, а так же бренды аптек Старый лекарь и 03 Аптека были проданы компании ООО «АПТЕКА-А.в.е».

Точки продаж купленных сетей были переименованы и включены в собственные бренды компании ООО «АПТЕКА-А.в.е»: Горздрав и 36,6. Во время покупки склада было создано отдельное юридическое лицо – ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС», на баланс которого данный склад и поступил. Основная цель такого разделения деятельности заключается в минимизации рисков компании. К примеру, ритейлер, в состав которого входят два разных бренда, а так же снабжающих их склад, вынужден будет полностью остановить свою деятельность в случае наложение каких либо запретов или ограничений хотя бы на один из брендов. Данный риск особенно опасен для фармацевтического бизнеса, так как он напрямую влияет на жизнь и здоровье людей. Поэтому, норм и стандартов здесь не только больше, но они так же являются более строгими, чем на обычном рынке. Поэтому, разделение компании на формально независимые юридические лица является общепринятой практикой в фармацевтическом бизнесе, и в этом плане ООО «АПТЕКА-А.в.е» не является исключением из правил.

|

|

Для анализа компании необходимо определение ее места в конкурентной среде, однако реализовать данную задачу невозможно, если смотреть на ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» изолировано. Поэтому, необходимо предоставить информацию о бизнесе, функционирование которого данная компания обеспечивает, и о рынке, на котором данный бизнес функционирует.

Как было сказано ранее, ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» является выделенной компанией дистрибьютором, перед которой стоят несколько важных задач. Одной из наиболее важных является снабжение четырех брендов аптечных розничных сетей: 36,6, Горздрав, А5 и A.V.E. Luxury. В сумме, общее количество точек продаж в Москве и московской области составляет 1650 аптек. Таким образом, компания функционирует на фармацевтическом рынке. Как видно из представленной ниже диаграммы (Рис. 1.1), емкость фармацевтического рынка в России по итогам 2016 года составила 1309 млрд. рублей.

|

| Рис. 1.1. Динамика емкости фармацевтического рынка России |

Из диаграммы так же видно, что рынок является активно растущим, и даже сложная экономическая ситуация, вызванная девальвацией национальной валюты, ростом индекса потребительских цен, а так же падением покупательной способности населения, не смогла переломить тенденцию роста рынка в денежном выражении. Так же отчетливо видно, что большая часть фармацевтического рынка приходится на аптечный коммерческий рынок лекарственных препаратов, на котором и функционируют бренды компании ООО «АПТЕКА-А.в.е.

Как было сказано ранее, компания включает четыре бренда аптечных розничных сетей: 36,6, Горздрав, А5 и A.V.E. Luxury. На 2015 год рейтинг аптечных розничных сетей по обороту, а так же их доли на рынке, представлен в Таблице 1.1:

|

|

|

| Таблица 1.1. Рейтинг сетей по обороту в 2015 году на аптечном коммерческом рынке |

В данной таблице в Аптечную сеть 36,6 включены три бренда: Горздрав, 36,6. Оборот сети А5 выделен отдельно. Основным сегментом бренда A.V.E. Luxury является население с доходом выше среднего. Высокий уровень цен и небольшое количество точек продаж данного бренда являются причиной того, почему он не попал в данную таблицу. Как видно из данной таблицы, суммарный оборот бизнеса компании ООО «АПТЕКА-А.в.е» в 2015 году составлял 53,5 млрд. рублей, что эквивалентно доли в 5,7% от всего рынка аптечных продаж. Таким образом, компания находится не просто в ТОПе 10 аптечных розничных сетей, а возглавляет его. Однако, конкуренция на фармацевтическом рынке крайне высока, и не исключен его возможный передел в будущем.

Далее идут прямые конкуренты компании. На втором месте по фактическому объему продаж находится сеть Ригла, оборот которой в 2015 году составил 34,1 млрд. рублей. Третью строчку в данном рейтинге занимает Имплозия. Объем продаж данной самарской розничной сети в 2015 году составил 25,1 млрд. рублей, что эквивалентно доле рынка в 2,7%. В ТОП 10 аптечных розничных сетей России так же входят Доктор Столетов, Радуга, Планета Здоровья, Фармленд, Фармаимпекс, Фармакопейка и Самон-Фарма. Общий объем продаж ТОПа 10 розничных аптечных сетей в 2015 году составлял 212,9 млрд. рублей и занимал 22,7% от всего рынка аптечных продаж в России.

Доля ТОПа 10 аптечных розничных сетей непрерывно растет, вместе с ростом рынка. Так, в 2011, 2012, 2013, 2014 и 2015 годах их суммарный оборот соответственно составлял 94,7, 108,6, 132,8, 170,7 и 212,9 млрд. рублей. Такой большой рост связан не только с общим ростом рынка, но так же связан с большой закупочной мощью и сильной позицией на рынке компаний, из списка ТОПа 10 розничных сетей, которые имеют в своих руках большие ресурсы и возможности. Именно благодаря этому у них имеется возможность не только сохранять свое доминирующее положение на рынке, но и вытеснять и поглощать своих менее слабых конкурентов. Ниже представлена столбиковая диаграмма (Рис 1.2) с более подробной информацией по обороту и точкам продаж десяти крупнейших розничных аптечных сетей на российском рынке.

|

|

|

| Рис. 1.2. Динамика ТОП 10 аптечных сетей по обороту и точкам продаж |

Как видно из диаграммы, оборот розничных сетей из ТОПа 10 увеличивается непрерывно каждый год последние пять лет, а вместе с ним увеличивается и общее количество точек продаж. Наиболее вероятно, что данный тренд будет актуален и в будущем. Дополнительное увеличение точек продаж аптечных сетей будет происходить не только за счет открытия независимых новых точек своими силами, но так же за счет их сотрудничества с продуктовыми ритейлерами. Так, розничная сеть Пятерочка, входящая в состав X5 Retail Group договорилась с фармацевтическими сетями Планета здоровья и Алоэ о предоставлении им места для расположения точек продаж в закассовой зоне своих магазинов. В общей сложности партнерство предусматривает открытие не менее 330 новых торговых точек такого формата до конца 2017 года. Компания ООО «АПТЕКА-А.в.е» так же взаимодействует с крупнейшими продуктовыми ритэйлерами. Так, было достигнуто соглашение о сотрудничестве бренда 33,6 с Дикси. Соглашение предусматривает предоставление 36,6 приоритетного права на предоставление площадей, для открытия аптек на своей территории. (2). Необходимо отметить, что такая экспансия приводит к дополнительной нагрузке на логистическую инфраструктуру в компаниях и увеличивает значимость логистики как службы в компаниях ритэйлерах.

Ассортимент реализуемых товаров компании довольно высок, что является естественным для розницы. В базе данных компании ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» находится 9863 видов товаров. Если говорить о будущем, то ожидается увеличение их количества примерно до 10500. Среди них можно выделить несколько больших товарных групп.

· Лекарственные препараты. Одна из самых больших групп товаров, на нее приходится примерно 77% продаж всех аптек. В данную группу входят такие препараты, как антиаллергенные средства, антивирусные, антибактериальные, противогрибковые, антисептические, сердечно-сосудистые средства, и т. д.

· Биологически активные добавки. В отличие от лекарственных препаратов, биологически активные добавки используются в качестве добавки к пище и применяются вместе с ней. Сюда входят некоторые витамины, добавки для укрепления роста волос, успокаивающие и тонизирующие добавки, добавки, применяемые при диете. На данную группу приходится примерно 5% от общего уровня продаж.

· Лечебная косметика. В данную группу товаров входят солнцезащитные средства, средства по уходу за волосами, средства по уходу за лицом, средства по уходу за телом и т. д. На эту группу приходится примерно 4% от продаж.

|

|

· Диагностические приборы. К данной категории относятся такие товары, как термометры, приборы для измерения давления, тесты для беременности и т. д. Примерно 2% продаж приходится на данную категорию.

· Изделия медицинского назначения. В данную категорию попадают жгуты, грелки, бандажи, аптечки, шприцы, костыли и т. д. Данная категория занимает 1% в продажах компании.

· Средства по уходу за больными. В данную категорию входят средства и приспособления, предназначенные для людей, потерявших способность самостоятельно передвигаться. Данные средства необходимы для более удобного совершения действий, связанных с оправлением естественных потребностей организма. Среди них салфетки, подгузники, коллагеновые губки, средства для больных с недержанием, приспособления для туалета и т. д. На данную категорию приходится менее 1% продаж.

· Средства по уходу за полостью рта. К данной группе относятся зубные щетки, зубные пасты, средства для ополаскивания рта, зубные нити и т. д. На данную категорию приходится примерно 1% всех продаж.

Большая часть рынка в данный момент приходится на импортные товары. Поэтому, основными поставщиками компании являются Bayer, Sanofi, Novartis, ОТИСИФАРМ, Servier, Takeda, Berlin-Chemie, Stada, Teva. К менее крупным поставщикам относятся такие компании, как Гротекс, Болеар, Алвоген фарма, Катрен, Профитмед, Русфик и др.

Необходимо сказать о компании дистрибьюторах на фармацевтическом рынке, так как склад компании ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» помимо снабжения розницы так же занимается и оптовой реализацией товаров. Объем фармацевтического рынка дистрибьюторов в 2015 году составил 1018 млрд. рублей, что на 9% выше объема рынка в 2014 году (2).

Аналогично розничным сетям, в Таблице 1.2 представлены десять крупнейших фармацевтических дистрибьюторов на российском рынке, их объем продаж а так же занимаемую долю на рынке.

|

| Таблица 1.2. ТОП 10 дистрибьюторов в 2015 году |

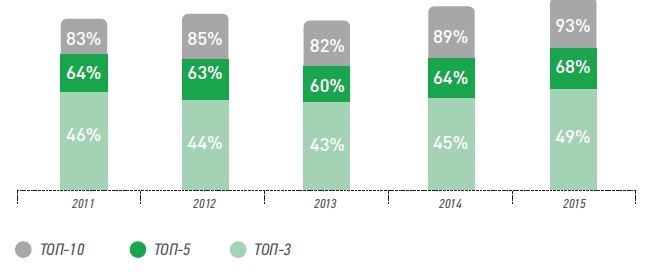

Как видно из данной таблицы, основным отличием рынка фармацевтических дистрибьюторов является более высокая концентрация деятельности. Если на крупнейшие десять розничных сетей приходилось 22,7% от всего рынка аптечных продаж в России, то на десятку крупнейших дистрибьюторов приходится 93,1% всего рынка оптовых фармацевтических продаж. Данные относительно концентрации деятельности фармацевтических дистрибьюторов по годам можно представить на следующей столбиковой диаграмме:

|

| Рис. 1.3. Концентрация дистрибьюторов на рынке |

Как видно из диаграммы, изображенной на Рис. 1.3 данная тенденция стабильна и не меняется с течением времени. Таким образом, оптовые продажи ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» входят в оставшиеся 6,9% рынка оптовых продаж. Данное положение не является критическим, так как компания позиционирует себя не как фармацевтического дистрибьютора (обслуживание оптовых продаж является вторичным), а как ритейлера, который подстраивает свою логистическую деятельность и инфраструктуру под данный вид деятельности.

Так же необходимо сказать об организационной структуре управления компании. ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» является выделенной компанией-дистрибьютором, которая воплощает в жизнь политику обслуживания, разрабатываемую ООО «АПТЕКА-А.в.е». ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» занимается логистической деятельностью, необходимую для функционирования всего описанного выше фармацевтического бизнеса. Таким образом, самым важным в компании является отдел логистики, который включает в себя не только отдел складского хозяйства, но так же транспортную службу, службу по управлению запасами, аналитическую службу и службу информационной поддержки (Рис. 1.4).

|

| Рис. 1.4. Организационная структура управления компании ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» |

Как видно из схемы, в компании линейно-функциональная структура управления. Главной задачей отдела по управлению человеческими ресурсами является подбор персонала, разработка политики по управлению персоналом, в которую в частности входит мотивация сотрудников, а так же подбор временных работников. Подбор временных работников важен для компании, так как фармацевтическая продукция подвержена сезонным колебаниям спроса. В периоды пиковых отклонений резко увеличивается количество осуществляемых операций, и для полного удовлетворения спроса необходим дополнительный персонал, подбором которого и занимается отдел управления человеческих ресурсов.

Финансовый отдел компании условно можно разделить на две части. Первая подчиняется главному бухгалтеру и отвечает за формирование учетной политики, ведение регистров бухгалтерского и налогового учета, учет активов, обязательств, финансовых результатов компании и т. д. Другая часть сотрудников финансового отдела подчиняется начальнику финансовой службы, за которой закреплены такие вопросы, как управление денежными потоками и расчетами с кредиторами и дебиторами, привлечение заемных денежных средств, финансовое планирование и другие вопросы.

В компании так же присутствует коммерческий отдел. Его основной задачей является поиск клиентов и реализация крупных оптовых партий товаров. Несмотря на то, что компания занимается оптовыми продажами, все же данное направление для нее не является приоритетным. Из Таблицы 1.2 и диаграммы, изображенной на Рис. 1.3, которые были приведены выше, можно сделать вывод, что рынок фармацевтических оптовых продаж сильно концентрирован и конкуренция на данном рынке крайне высока. Поэтому, приоритетным направлением остается розница.

В компании пять отделов напрямую подчиняются директору по логистике. Среди них есть транспортный отдел, отдел складского хозяйства, отдел управления запасами, аналитический отдел и отдел информационной поддержки. Существенным минусом является тот факт, что отдел складского хозяйства и транспортный отдел разделены. Практика показывает, что объединение этих двух служб в один приводит к увеличению координации между ними по ключевым вопросам, связанными с доставкой, выполнением графиков заказов и прочим вопросам. Благодаря этому, сокращается количество конфликтных ситуаций и увеличивается эффективность работы обоих служб.

Основной задачей отдела складского хозяйства является выполнение операций по приемке, хранению, комплектации, упаковке, маркировке, отгрузке и прочих операции связанных с грузопереработкой, с оптимальными затратами имеющихся ресурсов. Учитывая тему данной работы, схема организационной структуры управления складским хозяйством будет так же приведена, однако сделано это будет в третьей части первой главы.

К задачам транспортного отдела относится в первую очередь организация бесперебойного обслуживания розничной сети требуемыми товарами. Отдел по управлению запасами занимается разделением хранимого ассортимента на категории и построением эффективной модели управление запасами для каждой из категорий с целью избегания дефицита, а так же слишком большого замораживания денежных средств в запасах. Отдел информационной поддержки занимается поддержкой информационного программного обеспечения, необходимого для осуществления логистической деятельности компании. В частности, важными задачами данного отдела является поддержка ERP и интегрированными в нее WMS и Antor Master Logistic.

Точки продаж компании расположены в Москве, Московской области, а так же в Санкт-Петербурге. Условно, сеть распределения компании можно представить на следующем рисунке (Рис. 1.5):

|

| Рис. 1.5. Структура сети распределения компании ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» |

Наиболее плотная сеть в Московском отделении бизнеса. Здесь, склад компании ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» снабжает четыре бренда аптечных сетей: 36,6, Горздрав, А5 и A.V.E. Общее количество мест продаж составляет 1650 точек. Продажи так же осуществляются в Санкт-Петербурге. Главным отличием двух рынков состоит в количестве действующих брендов и количестве точек продаж. Так, в Санкт-Петербурге работают три бренда: 36,6, Горздрав и А5. Каждый бренд имеет по 20 точек продаж. Для более эффективного снабжения, возле Санкт-Петербурга располагается склад, которую и снабжает розницу, расположенную в городе. В свою очередь, данный склад снабжает склад компании ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС».

Так же необходимо вкратце сказать об основных тенденциях на фармацевтическом рынке конечного потребления. Если 2015 год был сложным годом фармацевтического рынка, в следствии резкой девальвации, то в 2016-2017 годах наметилась стабилизация рынка, ровно как и национальной валюты. Фармацевтический рынок напрямую связан со скачками рубля, так как он является очень сильно имортазависимым. На долю имортных препаратов приходится 73% всего фармацевтического рынка [2], именно поэтому ослабление рубля ведет к росту цен, что вызывает сокращение спроса. Так же, дополнительным фактором роста выступает Распоряжение правительства РФ от 27 января 2015 г. N 98-р «Об утверждении плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году».

Данное распоряжение включает в себя несколько важных вещей. Во-первых, оно предусматривает субсидирование части затрат лекарств низшего ценового сегмента (до 50 рублей). Таким образом, данная мера позволяет не только защитить категорию населения с низкими доходами, но так же позволит остановить вытеснение дешевых препаратов из-за низкой рентабельности их производства и реализации.

Вторая мера касается ограничения участия в гос. закупках лекарств иностранных компаний. Согласно данной мере, лекарства импортного фармацевтического производителя не могут быть допущены до гос. закупок в случае, если в конкурсе подано более двух заявок от фармацевтических производителей из России или стран ЕАЭС.

Третья важная мера данного распоряжения подразумевает выделение дополнительных 16 млрд. рублей для обеспечения льготников лекарственными препаратами. Данная мера предусматривала скидку льготникам, на приобретение лекарств. Лишь только благодаря этой мере в одном 2015 году по данной программе было отпущено лекарственных препаратов на сумму 101млрд. рублей, что на 20% больше чем в 2013-14 годах.

Помимо данного распоряжения, в правительстве активно обсуждаются другие меры, которые будут способствовать стабильному лекарственному обеспечению. Средин них законопроект о разрешении продажи лекарственных препаратов через интернет и продажа безрецептурных препаратов в розничных магазинах. Наибольшего внимания заслуживает инициатива о так называемом лекарственном возмещении, под которую попадают все категории граждан, а не только льготники. Пробные проекты уже были запущенны в Кировской и Омской областях. В данных регионах за счет средств регионального бюджета предоставляется определенный перечень препаратов пациентам, которые перенесли аортокоронарное шунтирование и стентирование. Вопрос о переносе данной меры на другие категории пациентов, а так же на другие регионы до сих пор остается открытым, но может быть решен в ближайшем будущем, так же как и другие перечисленные выше меры. Без сомнения, стабилизация рубля, уже предпринятые меры правительства, а так же возможно принятые меры в будущем, будут способствовать укреплению и росту фармацевтического рынка в будущем.

Если сопоставить приведенную выше информацию, то становится очевидным несколько тенденций на рынке аптечной розничной торговли, которые напрямую влияют на анализируемую компанию:

1) Рост оборота аптечных розничных сетей, которые являются лидерами рынка. Данная тенденция обусловлена наличием больших ресурсов и возможностей, благодаря которой сохраняется лидирующее положение данных компаний на рынке, и за счет которых происходит дальнейшее расширение их деятельности. Следствием для ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» является увеличение уровня запасов, рост ассортимента, увлечение объема заказов и увеличение общего количества операций осуществляемых на складе компании.

2) Увеличение общего количества точек продаж. Рост точек продаж будет осуществляться как за счет открытия новых точек продаж самими ретэйлерами, так и за счет поглощения и присоединения точек продаж сетей конкурентов. Прямым следствием для компании является усложнение сети распределения, увеличение количества заказов и необходимость осуществления большего количества рейсов.

3) Стабилизация курса национальной валюты, а так же принятые уже ранее нормативные акты (и возможно принятие дополнительных мер регулирования) будут способствовать росту рынка фармацевтических товаров.

Компания обслуживает бизнес, который является лидером на рынке (первой компанией в ТОПе 10 по обороту). Позиция лидера рынка накладывает на нее определенные обязательства, в частности широкий ассортимент товаров и их доступность на полке, что в свою очередь требует своевременной доставки товаров в точки продаж с минимальным количеством ошибок. Учитывая вышесказанное, можно сделать вывод, что перед компанией ООО «ГУД ДИСТРИБЬЮШН ПАРТНЕРС» стоят важные и ответственные задачи по обслуживанию розницы. Именно для их решения компания ООО «АПТЕКА-А.в.е» и приобрела крупный склад ушедшего с рынка конкурента. Однако, это полностью не решило все проблемы компании, но об этом будет подробно написано в третьей части первой главы.

|

|

|

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!