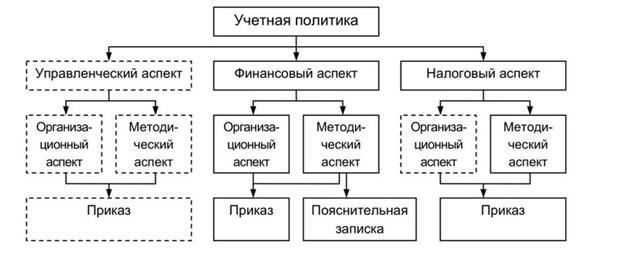

Учетная политика для целей управленческого учета предполагает максимальное количество альтернатив. Действительно, данный вид учета никак не регламентируется, и бухгалтер может выбирать среди неограниченного количества элементов, вплоть до определения таких глобальных позиций, как использование двойной записи, единого денежного измерителя и т. д. В части оформления и раскрытия такой учетной политики также не существует никаких предписаний.

Учетная политика для целей финансового учета организациями формируется на основании законодательства о бухгалтерском учете, определяющего конечный перечень элементов, среди которых разрешен выбор. Как отмечено выше, она оформляется приказом (распоряжением) и раскрывается в пояснительной записке к бухгалтерской отчетности.

Учетная политика для целей налогового учета использует права, предоставленные налоговым законодательством в части выбора возможных вариантов расчета налоговой базы. По сравнению с учетной политикой для целей финансового учета перечень свобод, предоставленных Налоговым кодексом РФ, гораздо меньше, поскольку предполагает первоочередное удовлетворение интересов лишь одного пользователя – государства в лице налоговых органов. Учетная политика для целей налогообложения должна быть документально закреплена.

По степени влияния применяемых элементов учетной политики на отчетную информацию выделяют ее методический и организационный аспект.

Методический аспект определяет варианты отражения в учете информации о производственно-хозяйственной и финансовой деятельности исходя из альтернативных приемов и способов. Это выражается в возможности отражения одних и тех же фактов хозяйственной жизни неодинаковыми бухгалтерскими проводками и в различных оценках, что в конечном итоге позволяет получить разные варианты отчетности.

Организационный аспект определяет формы ведения и организации бухгалтерского учета хозяйствующим субъектом. Иными словами, в отличие от методического, организационный аспект не влияет на ин- формацию, формируемую на счетах бухгалтерского учета и представляемую в финансовой отчетности, т. е. какими бы ни были применяемые технические средства и организационные процедуры, результат (отчетность) во всех случаях будет один.

Бухгалтерская профессия. Бухгалтерские организации.

Ассоциация дипломированных бухгалтеров (Association of Chartered Certified Accountants — ACCA.

Американский институт дипломированных бухгалтеров (American Institute of Certified Public Accountants — AICPA)

Сегодня бухгалтерская профессия считается одной из наиболее престижных в странах с развитой рыночной экономикой, занимая одно из самых высоких мест по уровню оплаты труда наряду с врачами и юристами. Если говорить о России, то, не принимая во внимание финансовую сторону данного вопроса, можно с уверенностью констатировать, что профессия бухгалтера крайне востребована. Даже с учетом возросшего в последнее время в десятки раз количества подготовленных специалистов, потребность в них продолжает оставаться достаточно высокой. Развитие малого и среднего бизнеса, новых требования к системе управления организацией и, следовательно, к бухгалтерскому учету, постоянное реформирование и усложнение законодательно-нормативной базы, выход на международные рынки - вот далеко не полный перечень причин роста объема учетной работы и армии бухгалтерских работников.

В большинстве экономически развитых стран профессиональная деятельность бухгалтеров и аудиторов подлежит обязательной сертификации и лицензированию.

В России физические лица, оказывающие определенные профессиональные услуги в области бухгалтерского учета и аудита, проходят профессиональное обучение и имеют соответствующий квалификационный аттестат.

Международная федерация бухгалтеров (International Federation of Accountants — IFAC) объединяет профессиональные бухгалтерские организации и представляет бухгалтеров, занятых учетной практикой во всех сферах и отраслях экономики. Цель ее деятельности — развитие и глобализация бухгалтерской профессии, гармонизация ее стандартов по всему миру с тем, чтобы помочь бухгалтерам оказывать профессиональные услуги на высоком уровне в интересах всего общества.

В состав Международной федерации бухгалтеров входят следующие комитеты:

Международный совет по стандартам аудиторской и страховой деятельности (International Auditing and Assurance Standards Board);

Комитет по согласованиям (Compliance Committee);

Комитет по образованию (Education Committee);

Комитет по этике (Ethics Committee);

Профессиональные бухгалтеры от бизнес-сектора (Professional Accountants in Business);

Комитет по общественному сектору (Public Sector Committee);

Межнациональный комитет аудиторов (Transnational Auditors Committee).

Европейская Бухгалтерская Ассоциация (European Accounting Association — ЕАА) — профессиональная организация специалистов учетно-финансового сектора. Действует с 1977. Цель деятельности — координация и объединение усилий специалистов в области бухгалтерского учета, аудита и финансов, обсуждение актуальных профессиональных вопросов и обмен опытом. Ассоциация проводит ежегодные конгрессы, выпускает информационные бюллетени, организует коллоквиумы и т.п.

Ассоциация дипломированных бухгалтеров (Association of Chartered Certified Accountants — ACCA) — одна из крупнейших и быстрорастущих бухгалтерских профессиональных организаций. Образована в 1904 г. как Лондонская ассоциация бухгалтеров. Современное название носит с 1996 г. Организация преследует следующие цели:

содействие специалистам в области бухгалтерского учета в их профессиональной деятельности;

способствовать широкому распространению и применению этических стандартов бухгалтерской профессии;

обеспечивать всестороннее соблюдение общественных интересов и др.

Американский институт дипломированных бухгалтеров (American Institute of Certified Public Accountants — AICPA) — одна из старейших профессиональных бухгалтерских организаций, действующая с 1877 г. Ее штаб-квартира расположена в Нью-Йорке. Цель института — информационное, координационное и иное содействие своим членам, способствующее предоставлению ими профессиональных услуг высочайшего качества, обеспечивающих удовлетворение общественных потребностей.