Преимущество арендных отношений

Преимуществом арендных отношений является предоставление возможности арендатору, в случае, если необходимость в использовании имущества исчезает, передавать с согласия арендодателя права и обязанности по договору третьему лицу - в данном случае заключается договор субаренды. Вследствие этого значительно расширяются возможности предприятий эффективно использовать арендуемые объекты в соответствии с изменяющимися условиями хозяйственной деятельности. Срок действия договора субаренды не может превышать периода действия договора аренды.

Преимущества аренды:

- договоренность основных отношений арендатора и арендодателя, их полное равноправие, а значит и устойчивый характер;

- фиксированная арендная плата, позволяющая развиваться арендатору, получать более высокий доход;

- полная самостоятельность арендатора в организации производства, оплате труда, трудовом распорядке;

- возможность улучшения и приращения основных средств, с последующим возмещением затрат, а также выкупа.

Расчетные таблицы, пронумерованные и оформленные в виде приложений

Документы, пронумерованные и оформленные в виде приложений

Бизнес-план вкладывается в папку с возможностью изъятия отдельных страниц (не сшивается).

Бизнес-план предоставляется на бумажном носителе и в электронной версии на CD в формате doс или rtf.

Источники формирования оборотных средств.

Оборотные средства предприятий призваны обеспечить непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные.

Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Формирование оборотных средств приходит в момент организации предприятия, когда создается его уставной фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др.

Для сокращения общей потребности хозяйств в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах.

Основными направлениями привлечения кредитов для формирования

оборотных средств являются:

· кредитование сезонных запасов сырья, материалов и затрат,

связанных с сезонным процессом производства;

· временное восполнение недостатка собственных оборотных средств;

· осуществление расчетов и опосредование платежного оборота.

Прибыль: сущность функции, виды прибыли

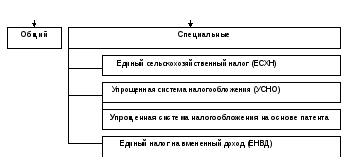

Режимы налогообложения

Российским законодательством установлены два вида налоговых режимов:

Налоговые режимы

Указанные в схеме режимы налогообложения могут применяться как юридическими лицами, так и индивидуальными предпринимателями.

Исключение составляет упрощенная система налогообложения на основе патента, применяемая только индивидуальными предпринимателями.

Выбор любого из налоговых режимов (кроме обязательного к применению единого налога на вмененный доход) является добровольным.

Все специальные налоговые режимы имеют установленные законодательством условия и ограничения их применения.

Для перехода на специальный режим налогообложения необходимо в установленные Налоговым кодексом сроки подать в территориальный налоговый орган соответствующее заявление.

Обратите внимание! Если Вы не определились с возможностью применения какого-либо из специальных налоговых режимов (за исключением ЕНВД), то «по умолчанию» должны осуществлять налогообложение своей предпринимательской деятельности в соответствии с общим режимом.

Налоговая санкция

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями гл.16 НК РФ.

В соответствии с пунктом 1 статьи 114 НК РФ мерой ответственности за совершение правонарушения является налоговая санкция, которая имеет и превентивное значение — предотвращение повторного совершения плательщиком налогового правонарушения. После вынесения решения о привлечении к ответственности за совершение налогового правонарушения в случаях, когда внесудебный порядок взыскания налоговых санкций не допускается, налоговый орган обращается с исковым заявлением в суд о взыскании с этого лица, привлекаемого к ответственности, налоговой санкции.

Налоговые санкции взыскиваются с налогоплательщиков только в судебном порядке.

Исковое заявление о взыскании налоговой санкции подается:

- В арбитражный суд — при взыскании налоговой санкции с организации или индивидуального предпринимателя;

- В суд общей юрисдикции — при взыскании налоговой санкции с физического лица не являющегося индивидуальным предпринимателем;

Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности. Субъектом ответственности может стать организация либо физическое лицо не младше 16 лет (ст. 107 НК РФ).

Поскольку налоговые правонарушения, совершенные умышленно, представляют собой большую общественную опасность, именно за них в НК РФ установлены увеличенные размеры взысканий. Например, в силу 122 НК РФ неуплата или неполная уплата налога в результате занижения налоговой базы или неправильного исчисления сумм налога по итогам налогового периода, выявленная при выездной налоговой проверке, влекут взыскание штрафа в размере 20% неуплаченной суммы налога. При этом за те же действия, совершенные умышленно, штраф взыскивается в размере 40% неуплаченной суммы налога.

Если в ходе камеральной или выездной налоговой проверки налоговые органы выявят налоговые правонарушения, то будет принято решение о привлечении налогоплательщика к ответственности. Если будут установлены умысел и неосторожность в налоговых правонарушениях, то финансовая ответственность за налоговые правонарушения будет более жесткая.

Краткие выводы

1. Государственное регулирование - объективная необходимость развития рыночной экономики. Степень государственного регулирования зависит от уровня развития рыночных отношений.

2. Четкое формулирование и закрепление в нормативных актах государственной экономической политики - необходимое условие эффективного применения средств и методов государственного регулирования экономики.

3. Правовое обеспечение рыночных отношений - средство государственного регулирования экономики. Применение средств государственного регулирования возможно лишь в правовых формах.

4. Необходимое условие эффективного государственного регулирования - учет интересов субъектов рыночных отношений.

5. Государственный сектор экономики - важная составная часть рынка и инструмент государственного регулирования.

6. При государственном регулировании сочетаются как прямые, так и косвенные методы.

7. Прогнозирование и планирование - инструменты не только командно-административной, но и рыночной экономики.

8. Государственный контроль и надзор - эффективное средство государственного регулирования в сфере предпринимательской деятельности.

Аренда и арендные отношения. Виды аренды.

Аренда является одним из ключевых элементов рыночной экономики. Аренда - предоставление или принятие во временное владение и пользование различных природных и имущественных объектов (земли, предприятия и т.д.), за определенную плату на договорных началах.

Аренда предприятия -- это аренда имущества самостоятельных предприятий, а также его структурных подразделений: производственных и обслуживающих участков, групп, производств, цехов и т.п. Передача предприятия арендатору осуществляется на основании передаточного акта.

Различают следующие виды аренды:

* по объектам договора: аренда оборудования; аренда транспортных средств (без экипажа или с экипажем); аренда зданий и сооружений; аренда предприятий; аренда земельных участков и других объектов;

* по виду договора: договор аренды; договор проката; договор финансовой аренды (лизинг);

* по признаку изменения права собственности: аренда без права выкупа имущества; аренда с правом выкупа имущества;

* по срокам аренды: долгосрочная (5--20 лет); среднесрочная (1--5 лет); краткосрочная (до одного года)

В настоящее время в России создана законодательная и нормативная база для развития аренды и лизинга. Арендные отношения в предпринимательской деятельности на территории Российской Федерации регламентируются главой 34 Гражданского кодекса РФ. Гражданским кодексом РФ определены:

* объекты аренды как не потребляемое имущество, то есть как вещи, которые не теряют своих натуральных свойств в процессе их использования;

* особенности договора аренды;

* способы установления арендной платы;

Арендные отношения подразделены на следующие виды:

* прокат;

* аренда транспортных средств;

* аренда зданий и сооружений;

* аренда предприятий;

* финансовая аренда (лизинг).

Глава 34 ГК РФ регулирует правила, посвященные конкретным видам аренды.

В договоре аренды участвуют две стороны - арендодатель и арендатор. Арендатор - юридическое или физическое лицо, которое получает во временное владение и пользование тот или иной объект аренды. Арендодатель - юридическое или физическое лицо, сдающее во временное владение или пользование природные или имущественные объекты.

Арендная плата - плата за имущество либо иной объект аренды, предоставляемый во временное владение

и пользование, размер, периодичность и сроки внесения, которой определяется договором аренды.

Наиболее распространенным методом является установление твердой суммы платежа, исчисляемой исходя из стоимости всего арендуемого имущества или отдельно по каждой его составных частей. Платежи вносятся, как правило, периодически в установленные договором сроки. Однако возможна и единовременная выплата.

При сдаче в аренду зданий и сооружений арендная плата устанавливается на единицу площади исходя из фактического размера переданного объекта.

Арендатор является собственником продукции и доходов, полученных в результате использования арендованного имущества. Арендная плата может вноситься путем передачи части продукции арендодателю или посредство оказания определенных услуг - при недостатке денежных средств данный способ является наиболее предпочтительным для арендатора.

Таким образом, арендная плата определяется как в денежном, так и в натуральном выражении. Используются также различные сочетания данных форм оплаты.

При установлении размера арендной платы целесообразно учитывать:

* Величину амортизационных отчислений, начисляемых на стоимость арендованного имущества;

* Доход, который мог быть получен при непосредственном использовании передаваемого имущества;

* Затраты на проведение ремонта объектов после окончания сроков аренды

* Средний уровень арендной платы, сложившейся в данном регионе на аналогичные объекты.

При передаче в аренду зданий и сооружений арендная плата должна включать в себя стоимость пользования земельным участком, на котором они расположены.

Величина арендной платы не остается постоянной на протяжении действия договора, а изменяется в связи с изменением условий функционирования предприятии, и в первую очередь, с изменением рыночных цен на оборудование. Частый пересмотр арендной платы не способствует созданию стабильных условий для эффективного использования арендованного имущества, поэтому размер арендных платежей может пересматриваться не чаще одного раза в год.