Оборотные активы

Оборотные активы(2 раздел Бух.Б) – это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы). Оборотные активы являются одной из двух групп активов организации (вторая – внеоборотные активы). Соответственно, один из двух разделов Актива бухгалтерского баланса имеет название "Оборотные активы". Оборотные активы еще называют текущими активами.

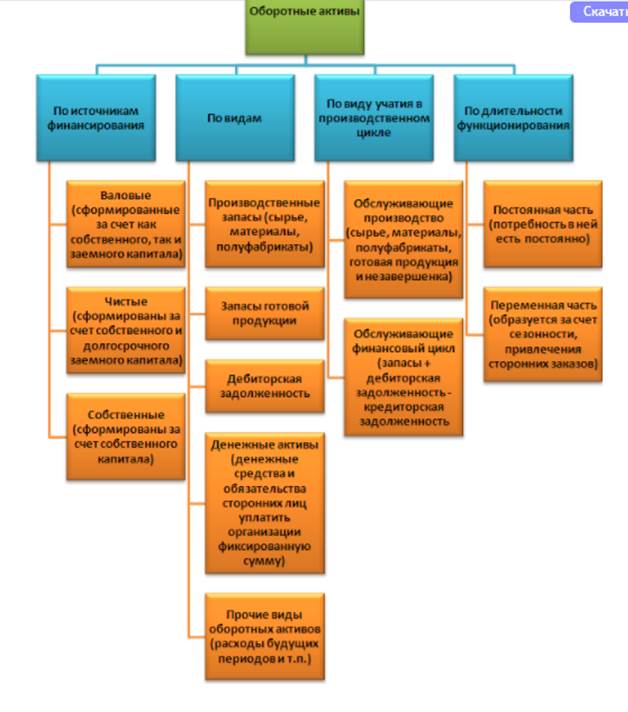

В соответствии с формой бухгалтерского баланса, выделяют следующие оборотные активы:

- Запасы (сч.10);

- НДС по приобретенным ценностям (сч.19);

- дебиторская задолженность (сч. 60, 62);

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;(50,51,52)

- прочие активы, удовлетворяющие признакам оборотных активов.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т. е. продать).

В качестве источников формирования ОА могут выступать:

- Собственные или приравненные к таковым ресурсы компании.

- Привлеченные средства.

- Заемные средства.

При этом расходование собственных ресурсов фирмы на увеличение ОА обладает минимальным уровнем риска по сравнению с привлечением заемных средств.

Что входит в прочие оборотные активы по балансу

Согласно нормам ПБУ 4/99, ОА отображаются в разделе II бухбаланса.

В балансе также следует отобразить сведения о несущественных ОА, которые не вошли в другие статьи раздела II. К прочим оборотным активам относят:

- Стоимость выполненных этапов незавершенных работ, зафиксированную по сч. 46.

- НДС с авансов, выделенный обособленно на сч. 62»расчеты с покупателями и заказчиками» или 76»расчеты с разными деб и кредиторами».

- Недостачи или испорченные ценности, по которым еще не принято решение о списании.

- НДС и акцизы, подлежащие возмещению после отчетного периода.

- НДС с отгруженных товаров, выручка по которым будет признана в следующем году.

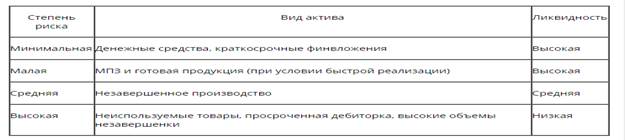

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность

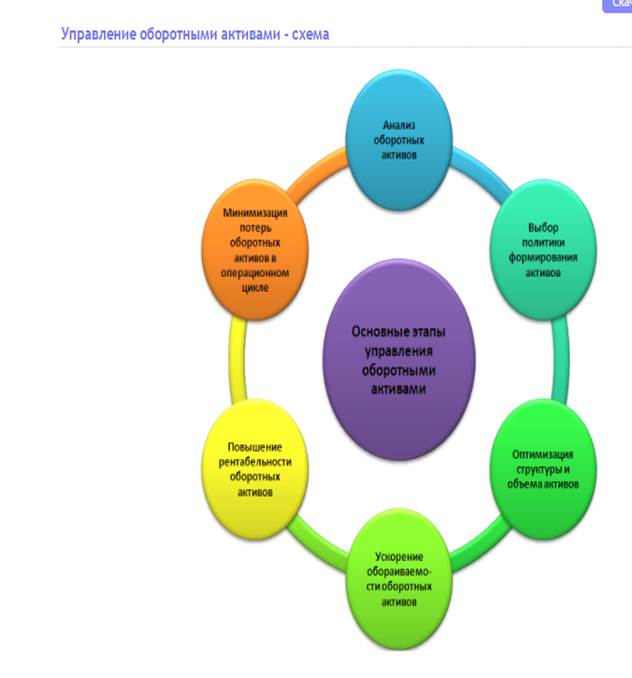

Чтобы рассчитать скорость оборачиваемости активов и оперативно отследить платежеспособность компании, финансисты рассчитывают коэффициент текущей ликвидности ОА. Данный показатель показывает, может ли фирма погашать текущие обязательства за счет ОА. Соответственно, чем он выше, тем лучше для компании. Формула для расчета:

Ктл = ОА / Ко,

где:

Ктл — коэффициент текущей ликвидности,

ОА — оборотные активы,

Ко — краткосрочные обязательства.

Данные для расчета коэффициента берутся из баланса.

Классификация

Оборачиваемость оборотных активов – основной показатель, характеризующий эффективность использования оборотных активов и позволяет оценить реальную эффективность операционной деятельности предприятия.

Формула оборачиваемости оборотных активов следующая:

Оборачиваемость оборотных средств = Выручка / Оборотные активы

При этом оборотные активы берутся не на начало или конец анализируемого периода, а как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях.

Оборачиваемость оборотных средств в днях = 365 / Коэффициент оборачиваемости оборотных средств

В данном случае оборачиваемость в днях показывает, за сколько дней предприятие получает выручку, равную средней величине оборотных средств.

Анализ экстенсивности и интенсивности использования ресурсов фирмы

Количественное соотношение экстенсивности и интенсивности экономического развития выражается в показателях использования; производственных и финансовых ресурсов.

Показателями экстенсивности развития являются количественные показатели использования ресурсов: численность работающих, величина израсходованных предметов труда, величина амортизации, объем основных производственных фондов и авансированных оборотных средств.

Показатели интенсивности развития — качественные показатели использования ресурсов, т.е. производительность труда ( (или трудоемкость

(или трудоемкость  ), материалоотдача

), материалоотдача  (или материалоемкость

(или материалоемкость  ), фондоотдача

), фондоотдача  (или фондоемкость

(или фондоемкость  ),.

),.

Экстенсивные факторы приводят к росту стоимости, количества и времени использования производственных ресурсов.

Интенсивные факторы обеспечивают рост конечных результатов (количества производимой товара) при неизменной величине (или незначительном росте) самих ресурсов. Интенсификация производства - развитие производства с помощью достижений научно-технического прогресса, более эффективных средств производства, более совершенной технологии и организации труда.

Интенсификация производства предполагает:

- обеспечение увеличения результирующих экономических показателей за счет капитальных вложений в обновление основных средств и реконструкцию действующих, а также в строительство новых;

- обеспечение своевременного ввода в действие новых и максимальное использование действующих основных средств в соответствии с техническими и экономическими возможностями производства;

- экономное и комплексное использование топлива, энергии, сырья и материалов; устранение потерь и нерациональных расходов, а также широкое вовлечение в хозяйственный оборот вторичных ресурсов и попутных продуктов.

Тип производственной деятельности предприятия, характеризуется уровнем эффективности использования ресурсного потенциала. Для его оценки необходимо сопоставить значение комплексного показателя эффективности хозяйствования с темпом роста (степенью выполнения плана) объема производства. Изменение последнего показателя определяется совместным влиянием экстенсивности и интенсивности использования ресурсов, т.е. увеличением объема ресурсов, с одной стороны, и повышением интенсивности их использования – с другой.

В процессе комплексного анализа важно определить среднее долевое участие интенсивных факторов в общем приросте объема производства (dинт). Такой расчет осуществляется путем деления разницы комплексного показателя и 100% на относительный прирост по товарной продукции:

dинт = (Кпэ – 100): (ТРвр – 100) × 100%,

где ТРтп – темп роста товарной продукции.

Соответственно, среднее долевое участие экстенсивности использования ресурсного потенциала в приросте товарной продукции можно определить как разность 100% и долевого участия интенсивных факторов:

dэкс = 100% – dинт.