Оборотные активы (оборотные средства, оборотный капитал) – это активы предприятия, возобновляемые с определённой регулярностью для обеспечения текущей деятельности, т. е. это вложения, которые, как правило, оборачиваются в течение года или одного производственного цикла

В хозяйственной деятельности предприятия необходимо участие не только основных, но и оборотных средств, необходимых для своевременного выполнения всех хозяйственных операций.

Оборотный капитал предприятия – его финансовые ресурсы, инвестируемые в оборотные активы.

При этом различают оборотные фонды и фонды обращения.

Оборотные фонды – часть производственных фондов предприятия, расходуемая в течение данного производственного цикла, и их стоимость переносится на продукт труда целиком и сразу (при этом они теряют свою натурально-вещественную форму).

Фонды обращения – средства предприятия, закрепленные в сфере обращения. Состоят из следующих компонентов:

· готовой продукции на складах;

· товаров в пути (отгруженная продукция);

· денежных средств;

· средств в расчетах с потребителями продукции.

Оборотные производственные фонды предприятия включают следующие элементы.

1. Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

2. Незавершенное производство и полуфабрикаты собственного изготовления – предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других на том же предприятии.

3. Расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся к продукции будущего периода.

Структура оборотных средств – соотношение между отдельными элементами оборотных средств или их составными частями.

По охвату нормированием выделяют следующие оборотные средства:

· нормируемые – оборотные средства в запасах товарно-материальных ценностей;

· ненормируемые – средства в расчетах, кассе и на счетах в банке.

Формирование собственного оборотного капитала происходит в момент создания предприятия. По мере развития предприятия пополнение оборотного капитала может происходить за счет собственных источников, полученных предприятием в процессе своей деятельности, а главным образом – за счет прибыли.

Источники финансирования оборотного капитала:

· устойчивые пассивы – средства предприятия, которые ему не принадлежат, но постоянно находятся в его обороте;

· прочие собственные средства – временно свободные остатки резервного фонда, фондов специального назначения;

· краткосрочные кредиты банков;

· кредиторская задолженность.

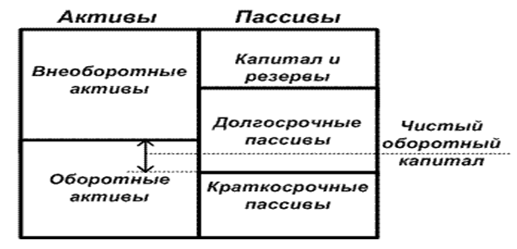

ОА и политика управления ими важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности фирмы. Поскольку в большинстве случаев изменение величины ОА сопровождается изменением краткосрочных пассивов, то оба этих объекта бухгалтерского учёта рассматриваются совместно в рамках политики управления чистым оборотным капиталом (ЧОК), величина которого рассчитывается как разность между оборотными активами (ОА) и краткосрочными пассивами (КП) (рис.1).

|

| |

| Рис. 1. Статическое представление бухгалтерского баланса

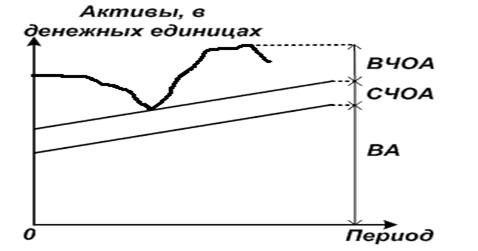

Величина ОА определяется не только потребностями финансово-хозяйственной деятельности, но и случайными факторами. Поэтому принято подразделять оборотный капитал на:

· постоянный – системная (постоянная) часть оборотных активов (СЧОА);

· варьируемый - изменяемая часть оборотных активов (ВЧОА)

|

|

|

|

|

|

| Рис. 2. Динамическое представление бухгалтерского баланса

|

|

|