Общие правила постановки учета бухгалтерии

Ответственность

Ответственность за организацию бухгалтерского учета несет только руководитель. Он же отвечает за организацию хранения первичных документов, регистров бухучета и бухгалтерской отчетности.

Но если он лично ведет бухгалтерский учет и бухгалтера в штате нет, то руководитель отвечает еще и за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

С 2013 года руководитель может лично заниматься бухучетом, только если его компания относится к малому или среднему бизнесу. В любой другой компании должен быть назначен главный бухгалтер или другой сотрудник, которому руководитель поручает вести бухучет. Либо надо заключить договор на оказание услуг по бухучету со сторонней компанией или специалистом.

Между руководителем и главным бухгалтером могут возникать разногласия по учету операций. Бухгалтер учитывает ее как того требует руководитель только с его письменного распоряжения. Тогда за эти учетные данные отвечает руководитель.

Пусть по новому закону о бухучете главный бухгалтер и не обязан подписывать отчетность. Но это не значит, что он перестанет отвечать за нее. Составление отчетности входит в должностные обязанности бухгалтера. И поэтому он ответственный за достоверность этих данных.

Вообще что касается подписи главбуха, то в отчетности стоит ставить все-таки две подписи — руководителя и главбуха. Во-первых, это предусматривают утвержденные формы. Во-вторых, требование о двух подписях осталось в пункте 17 ПБУ 4/99.

Ответственность за постановку и ведение учета для целей налогообложения распределена так же, как и в бухучете. Такой вывод следует из норм закона о бухучете, Налогового кодекса и Кодекса об административных правонарушениях.

Итоговые документы

Постановку учета начинают с комплексного анализа всех характеристик организации. В частности:

· видов деятельности;

· структуры;

· статуса, в том числе организационно-правовой формы (АО, ООО, ИП), а также является ли предприятие малым, средним или крупным;

· системы налогообложения, выбранной с учетом этих характеристик.

Завершает постановку учета утверждение учетной политики, определяющей порядок организации и способы учета.

На этом этапе стоит регламентировать деятельность бухгалтерии. К примеру, в Положении о бухгалтерии.

Состав учетной политики

В учетной политике прописывают:

Если какие-то способы учета четко не регламентированы, их надо разработать самостоятельно и закрепить в учетной политике.

В составе учетной политики утверждают:

· формы первичных учетных документов;

· систему документооборота (допустим, график того, кто какие первичные документы обязан составлять, получать, проверять, обрабатывать и в какие сроки);

· другие решения, необходимые для учета.

Требования к учетной политике и ее составу для целей бухгалтерского учета прописаны в ПБУ 1/2008. А для целей налогообложения – в Налоговом кодексе РФ.

Организация бухгалтерии

Деятельность бухгалтерии прежде всего регламентирует Положение о бухгалтерии. В нем надо описать структуру бухгалтерии и порядок ее взаимодействия с другими отделами. Это позволит разграничить полномочия с ними.

Допустим, бухгалтерия предоставляет отделу сбыта информацию о дебиторской задолженности, а отдел сбыта отвечает за ее истребование у должников.

Эффективная работа бухгалтерии также зависит от должностных инструкций ее сотрудников. В них кроме обязанностей и прав работника разумно прописать, кто и на каком участке его заменяет в случае отсутствия. Иначе говоря, надо продумать систему взаимозаменяемости бухгалтеров и зафиксировать ее в должностных инструкциях.

Облегчить и ускорить работу сотрудников, замещающих своих коллег, могут инструкции к их рабочим местам. Поэтому сотрудников можно обязать писать такие инструкции к своему рабочему месту. Их можно составить в виде ответов на вопрос: «Что делать, если…?» и писать простым понятным языком. Если алгоритм той или иной работы изменяется или появляются новые операции, то написать новую инструкцию.

Учетная политика

Что такое учетная политика

Учетная политика – это документ, регламентирующий порядок организации и правила учета. Она представляет собой совокупность способов учета, выбранных из тех, которые допускает законодательство.

Если законодательно установлен единственный способ учета конкретной операции, то закреплять его в учетной политике не нужно.

Способ учета той или иной операции может быть не предусмотрен вовсе. Тогда его надо разработать самостоятельно и прописать в учетной политике.

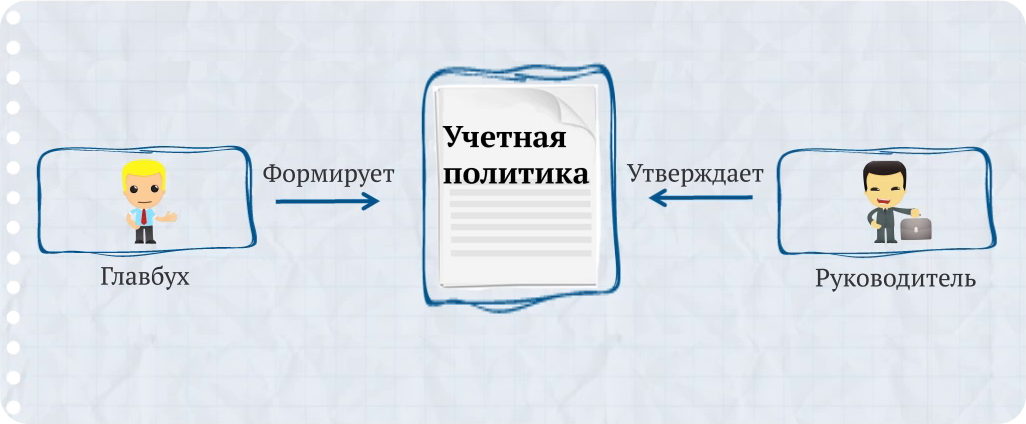

Формирует учетную политику главный бухгалтер. Или тот, на кого руководитель возложил обязанности по ведению учета. Утверждает учетную политику руководитель.

Все требования к учетной политике для бухгалтерского учета прописаны в ПБУ 1/2008 (Положения по бухгалтерскому учету «Учетная политика организации», утверждены приказом Минфина России от 6 октября 2008 г. № 106н). А для целей налогообложения – в Налоговом кодексе РФ.

Положения учетной политики зависят от структуры и статуса организации, выбранной системы налогообложения, предположений о будущей деятельности и других особенностей.

Учетную политику утверждают:

· для бухгалтерского учета – только компании, которые обязаны вести бухучет;

· для налогообложения – все: и компании, и предприниматели.

Бухгалтерский учет обязаны вести практически все российские организации, а также филиалы и представительства иностранных компаний. И поэтому они должны утверждать и применять учетную политику для целей бухучета.

Учетную политику для целей налогообложения должны утверждать налогоплательщики, то есть и организации, и предприниматели. Основание – статья 11 Налогового кодекса РФ.

Учетная политика едина для организации в целом, включая ее обособленные подразделения. Наличие отдельного баланса и другие особенности деятельности подразделения значения не имеют.

Требований к способу утверждения учетной политики законодательство не устанавливает.

Способы утверждения

Способы утверждения учетной политики:

Учетную политику для бухучета и учетную политику для налогообложения можно утвердить отдельными приказами.

Либо оформить отдельными приложениями и утвердить одним приказом. Или как вариант включить в отдельные разделы одного приказа об утверждении общей учетной политики.

Способ утверждения учетной политики не влияет на ее состав.

Состав

Основные разделы учетной политики:

По общему правилу учетная политика включает три основных раздела:

· организационно-технический;

· методологический раздел для целей ведения бухгалтерского учета;

· методологический раздел для целей налогообложения.

В организационно-техническом разделе пишут:

· особенности организации и ведения учета. Кто ведет учет (к примеру, бухгалтерия во главе с главным бухгалтером). В какой форме ведется учет и как обрабатывается учетная информация (например, автоматизировано при помощи компьютерной программы);

· формы первичных учетных документов и кто вправе их подписывать. Также можно утвердить перечень тех, кто имеет право подписывать первичные документы;

· систему документооборота. Допустим, в виде графика о том, кто какие первичные документы обязан составлять, получать, проверять, обрабатывать и в какие сроки;

· другие решения, необходимые для учета.

Требования к составу учетной политики для бухгалтерского учета прописаны в ПБУ 1/2008 (Положения по бухгалтерскому учету «Учетная политика организации», утверждены приказом Минфина России от 6 октября 2008 г. № 106н).

А для целей налогообложения - в Налоговом кодексе РФ.

Сроки утверждения

Учетную политику для бухгалтерского учета и для НДС применяют последовательно из года в год. По другим налогам – из одного налогового периода в другой. Это значит, что «переписывать» учетную политику и утверждать на каждый новый год не надо. В учетную политику можно вносить изменения.

Конечно, если их много, целесообразно принять и утвердить новую учетную политику. Тогда в приказе стоит объяснить причину такой замены.

Обновленную учетную политику или поправки в этот документ на очередной год принимают в конце текущего года. Так, чтобы сотрудники, которых затрагивают новые положения учетной политики, успели с ними ознакомиться.

Вновь созданная организация утверждает учетную политику для бухгалтерского учета не позднее 90 дней со дня государственной регистрации. Если организация обязана публиковать бухгалтерскую отчетность, то до первой такой публикации. Это требование, в частности, касается акционерных обществ и страховых компаний. Учетную политику для налогообложения вновь созданная организация утверждает до конца первого отчетного периода. Такая организация применяет свою первую учетную политику со дня государственной регистрации.

Изменение

Изменения в учетную политику вносятся, если:

· законодательством внесены изменения в законодательство о бухгалтерском учете или налогах. Такие поправки вносятся в учетную политику не ранее даты вступления в силу соответствующих изменений в законах;

· организация начинает вести новые виды деятельности. Если это требует внедрения новых способов учета, то внести изменения в учетную политику можно в любой момент;

· организация решила изменить применяемые способы учета. Если законодательство позволяет их менять, то поправки в учетную политику вносят только с начала года, в том числе и для НДС или налогового периода.

алоговая оптимизация – это законные способы уменьшения налоговой нагрузки на компанию. Государство не запрещает уменьшать налоговое бремя способами, если они не противоречат Налоговому кодексу или другому законодательному акту. Главный бухгалтер может организовать ведение бухгалтерского и налогового учета таким образом, чтобы получать максимальный финансовый результат, то есть платить меньше налогов. То же самое относится и к платежам по страховым взносам во внебюджетные фонды.

Право на законное уменьшение обязательных платежей подтверждает и Конституционный суд РФ в постановлении от 27 мая 2003 г. № 9-П.

Общие правила постановки учета бухгалтерии

Ответственность

Ответственность за организацию бухгалтерского учета несет только руководитель. Он же отвечает за организацию хранения первичных документов, регистров бухучета и бухгалтерской отчетности.

Но если он лично ведет бухгалтерский учет и бухгалтера в штате нет, то руководитель отвечает еще и за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

С 2013 года руководитель может лично заниматься бухучетом, только если его компания относится к малому или среднему бизнесу. В любой другой компании должен быть назначен главный бухгалтер или другой сотрудник, которому руководитель поручает вести бухучет. Либо надо заключить договор на оказание услуг по бухучету со сторонней компанией или специалистом.

Между руководителем и главным бухгалтером могут возникать разногласия по учету операций. Бухгалтер учитывает ее как того требует руководитель только с его письменного распоряжения. Тогда за эти учетные данные отвечает руководитель.

Пусть по новому закону о бухучете главный бухгалтер и не обязан подписывать отчетность. Но это не значит, что он перестанет отвечать за нее. Составление отчетности входит в должностные обязанности бухгалтера. И поэтому он ответственный за достоверность этих данных.

Вообще что касается подписи главбуха, то в отчетности стоит ставить все-таки две подписи — руководителя и главбуха. Во-первых, это предусматривают утвержденные формы. Во-вторых, требование о двух подписях осталось в пункте 17 ПБУ 4/99.

Ответственность за постановку и ведение учета для целей налогообложения распределена так же, как и в бухучете. Такой вывод следует из норм закона о бухучете, Налогового кодекса и Кодекса об административных правонарушениях.

Итоговые документы

Постановку учета начинают с комплексного анализа всех характеристик организации. В частности:

· видов деятельности;

· структуры;

· статуса, в том числе организационно-правовой формы (АО, ООО, ИП), а также является ли предприятие малым, средним или крупным;

· системы налогообложения, выбранной с учетом этих характеристик.

Завершает постановку учета утверждение учетной политики, определяющей порядок организации и способы учета.

На этом этапе стоит регламентировать деятельность бухгалтерии. К примеру, в Положении о бухгалтерии.

Состав учетной политики

В учетной политике прописывают:

Если какие-то способы учета четко не регламентированы, их надо разработать самостоятельно и закрепить в учетной политике.

В составе учетной политики утверждают:

· формы первичных учетных документов;

· систему документооборота (допустим, график того, кто какие первичные документы обязан составлять, получать, проверять, обрабатывать и в какие сроки);

· другие решения, необходимые для учета.

Требования к учетной политике и ее составу для целей бухгалтерского учета прописаны в ПБУ 1/2008. А для целей налогообложения – в Налоговом кодексе РФ.

Организация бухгалтерии

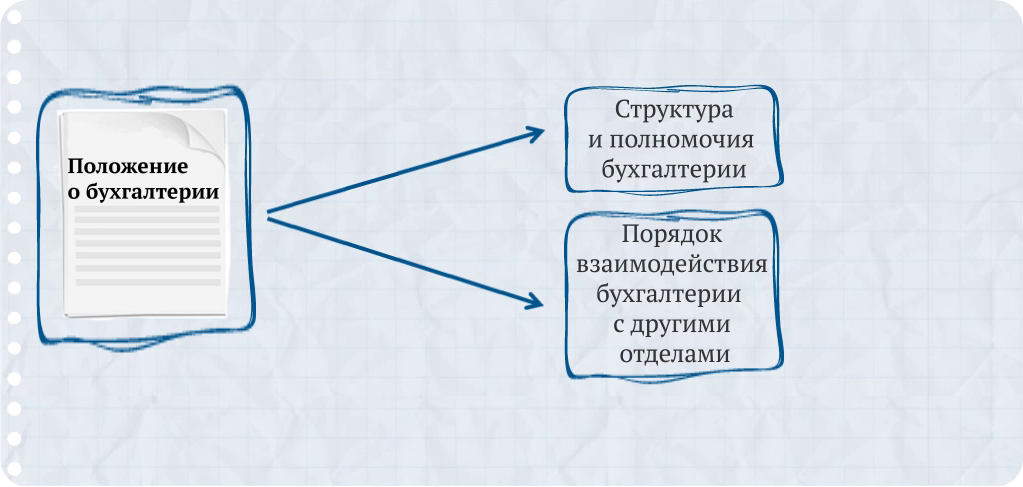

Деятельность бухгалтерии прежде всего регламентирует Положение о бухгалтерии. В нем надо описать структуру бухгалтерии и порядок ее взаимодействия с другими отделами. Это позволит разграничить полномочия с ними.

Допустим, бухгалтерия предоставляет отделу сбыта информацию о дебиторской задолженности, а отдел сбыта отвечает за ее истребование у должников.

Эффективная работа бухгалтерии также зависит от должностных инструкций ее сотрудников. В них кроме обязанностей и прав работника разумно прописать, кто и на каком участке его заменяет в случае отсутствия. Иначе говоря, надо продумать систему взаимозаменяемости бухгалтеров и зафиксировать ее в должностных инструкциях.

Облегчить и ускорить работу сотрудников, замещающих своих коллег, могут инструкции к их рабочим местам. Поэтому сотрудников можно обязать писать такие инструкции к своему рабочему месту. Их можно составить в виде ответов на вопрос: «Что делать, если…?» и писать простым понятным языком. Если алгоритм той или иной работы изменяется или появляются новые операции, то написать новую инструкцию.

Учетная политика

Что такое учетная политика

Учетная политика – это документ, регламентирующий порядок организации и правила учета. Она представляет собой совокупность способов учета, выбранных из тех, которые допускает законодательство.

Если законодательно установлен единственный способ учета конкретной операции, то закреплять его в учетной политике не нужно.

Способ учета той или иной операции может быть не предусмотрен вовсе. Тогда его надо разработать самостоятельно и прописать в учетной политике.

Формирует учетную политику главный бухгалтер. Или тот, на кого руководитель возложил обязанности по ведению учета. Утверждает учетную политику руководитель.

Все требования к учетной политике для бухгалтерского учета прописаны в ПБУ 1/2008 (Положения по бухгалтерскому учету «Учетная политика организации», утверждены приказом Минфина России от 6 октября 2008 г. № 106н). А для целей налогообложения – в Налоговом кодексе РФ.

Положения учетной политики зависят от структуры и статуса организации, выбранной системы налогообложения, предположений о будущей деятельности и других особенностей.

Учетную политику утверждают:

· для бухгалтерского учета – только компании, которые обязаны вести бухучет;

· для налогообложения – все: и компании, и предприниматели.

Бухгалтерский учет обязаны вести практически все российские организации, а также филиалы и представительства иностранных компаний. И поэтому они должны утверждать и применять учетную политику для целей бухучета.

Учетную политику для целей налогообложения должны утверждать налогоплательщики, то есть и организации, и предприниматели. Основание – статья 11 Налогового кодекса РФ.

Учетная политика едина для организации в целом, включая ее обособленные подразделения. Наличие отдельного баланса и другие особенности деятельности подразделения значения не имеют.

Требований к способу утверждения учетной политики законодательство не устанавливает.

Способы утверждения

Способы утверждения учетной политики:

Учетную политику для бухучета и учетную политику для налогообложения можно утвердить отдельными приказами.

Либо оформить отдельными приложениями и утвердить одним приказом. Или как вариант включить в отдельные разделы одного приказа об утверждении общей учетной политики.

Способ утверждения учетной политики не влияет на ее состав.

Состав

Основные разделы учетной политики:

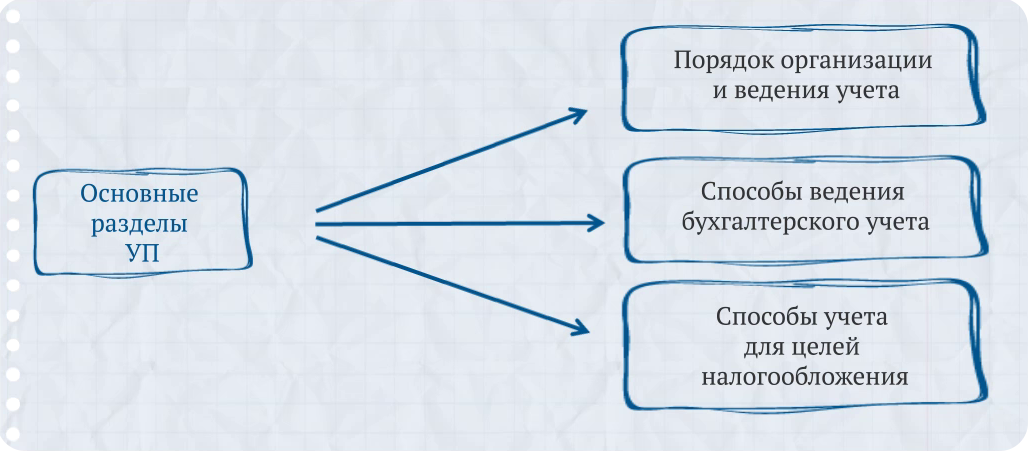

По общему правилу учетная политика включает три основных раздела:

· организационно-технический;

· методологический раздел для целей ведения бухгалтерского учета;

· методологический раздел для целей налогообложения.

В организационно-техническом разделе пишут:

· особенности организации и ведения учета. Кто ведет учет (к примеру, бухгалтерия во главе с главным бухгалтером). В какой форме ведется учет и как обрабатывается учетная информация (например, автоматизировано при помощи компьютерной программы);

· формы первичных учетных документов и кто вправе их подписывать. Также можно утвердить перечень тех, кто имеет право подписывать первичные документы;

· систему документооборота. Допустим, в виде графика о том, кто какие первичные документы обязан составлять, получать, проверять, обрабатывать и в какие сроки;

· другие решения, необходимые для учета.

Требования к составу учетной политики для бухгалтерского учета прописаны в ПБУ 1/2008 (Положения по бухгалтерскому учету «Учетная политика организации», утверждены приказом Минфина России от 6 октября 2008 г. № 106н).

А для целей налогообложения - в Налоговом кодексе РФ.

Сроки утверждения

Учетную политику для бухгалтерского учета и для НДС применяют последовательно из года в год. По другим налогам – из одного налогового периода в другой. Это значит, что «переписывать» учетную политику и утверждать на каждый новый год не надо. В учетную политику можно вносить изменения.

Конечно, если их много, целесообразно принять и утвердить новую учетную политику. Тогда в приказе стоит объяснить причину такой замены.

Обновленную учетную политику или поправки в этот документ на очередной год принимают в конце текущего года. Так, чтобы сотрудники, которых затрагивают новые положения учетной политики, успели с ними ознакомиться.

Вновь созданная организация утверждает учетную политику для бухгалтерского учета не позднее 90 дней со дня государственной регистрации. Если организация обязана публиковать бухгалтерскую отчетность, то до первой такой публикации. Это требование, в частности, касается акционерных обществ и страховых компаний. Учетную политику для налогообложения вновь созданная организация утверждает до конца первого отчетного периода. Такая организация применяет свою первую учетную политику со дня государственной регистрации.

Изменение

Изменения в учетную политику вносятся, если:

· законодательством внесены изменения в законодательство о бухгалтерском учете или налогах. Такие поправки вносятся в учетную политику не ранее даты вступления в силу соответствующих изменений в законах;

· организация начинает вести новые виды деятельности. Если это требует внедрения новых способов учета, то внести изменения в учетную политику можно в любой момент;

· организация решила изменить применяемые способы учета. Если законодательство позволяет их менять, то поправки в учетную политику вносят только с начала года, в том числе и для НДС или налогового периода.

алоговая оптимизация – это законные способы уменьшения налоговой нагрузки на компанию. Государство не запрещает уменьшать налоговое бремя способами, если они не противоречат Налоговому кодексу или другому законодательному акту. Главный бухгалтер может организовать ведение бухгалтерского и налогового учета таким образом, чтобы получать максимальный финансовый результат, то есть платить меньше налогов. То же самое относится и к платежам по страховым взносам во внебюджетные фонды.

Право на законное уменьшение обязательных платежей подтверждает и Конституционный суд РФ в постановлении от 27 мая 2003 г. № 9-П.