Для учета затрат на производство (выполнение работ, оказание услуг) предназначены следующие счета:

20 «Основное производство»;

21 «Полуфабрикаты собственного производства»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве»;

29 «Обслуживающие производства и хозяйства»;

96 «Резервы предстоящих расходов»;

97 «Расходы будущих периодов».

В учетной политике организации в отношении учета расходов в общем случае должны найти отражение следующие моменты:

1) способ списания общехозяйственных и общепроизводственных расходов (они могут списываться как условно-постоянные расходы непосредственно в дебет счета 90 (метод формирования частичной себестоимости продукции) либо включаться в себестоимость продукции по счету 20, 23, 29 (метод формирования полной себестоимости);

2) способ распределения косвенных расходов между объектами калькулирования себестоимости. Косвенные расходы (общехозяйственные расходы, если они списываются на счета 20, 23, 29, общепроизводственные расходы) распределяются между объектами калькулирования пропорционально базе распределения, в качестве которой могут использоваться:

• сумма прямых расходов материалов,

• сумма расходов на заработную плату,

• сумма прямых расходов материалов и на заработную плату,

• сумма всех прямых расходов.

3) способ группировки расходов по статьям затрат для формирования информации в целях управления, исчисления себестоимости. Например, основными статьями калькуляции могут быть: сырье и материалы; возвратные отходы (вычитаются); покупные изделия и полуфабрикаты; топливо и энергия на технологические цели; основная и дополнительная заработная плата производственных рабочих; обязательные отчисления от заработной платы; расходы на содержание и эксплуатацию машин и оборудования; общепроизводственные расходы; общехозяйственные расходы; потери от брака; коммерческие расходы; прочие производственные расходы.

Все вышеуказанные бухгалтерские счета по учету затрат (кроме счета 96) по отношению к балансу активные. По дебету указанных счетов учитывают расходы, а по кредиту – их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списывают на счета основного и вспомогательного производств, а также обслуживающих производств и хозяйств.

С кредита счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» списывают фактическую себестоимость выпущенной продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство.

В малых организациях для учета затрат на производство используют, как правило, счета 20 «Основное производство», 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» или только счет 20.

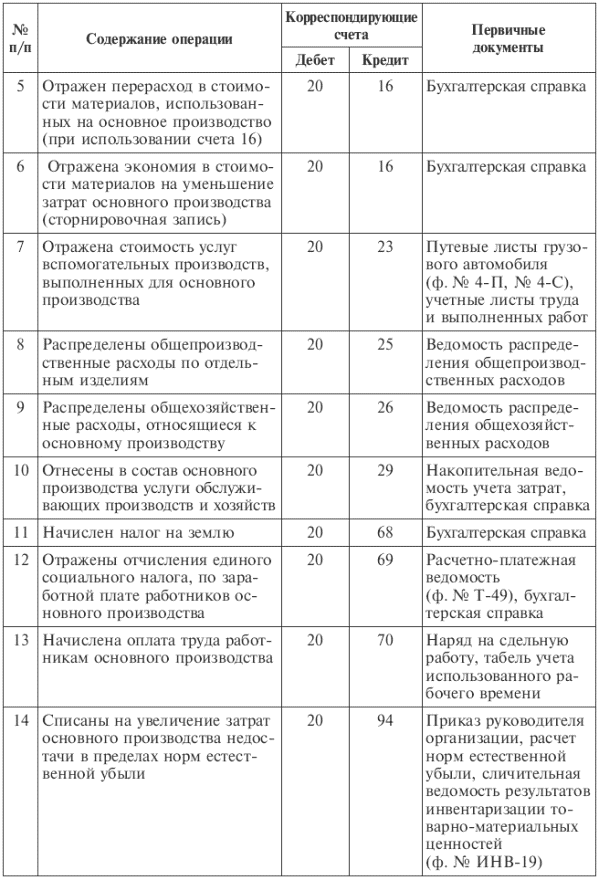

Определяющим среди счетов учета затрат является калькуляционный счет 20 «Основное производство». На нем обобщается информация о затратах производства, продукция (работы, услуги) которого определяет содержание уставной деятельности организации (табл. 11.1).

Для учета наличия и движения полуфабрикатов в организациях применяется счет 21 «Полуфабрикаты собственного производства». Полуфабрикаты собственного производства могут быть использованы в дальнейшем при производстве продукции или проданы. По дебету счета 21 «Полуфабрикаты собственного производства» в корреспонденции со счетом 20 «Основное производство» отражают расходы, связанные с изготовлением полуфабрикатов. С кредита счета 21 полуфабрикаты списываются в зависимости от направления их использования либо в дебет счета 20 «Основное производство» при расходовании в собственном производстве, либо в дебет счета 90 «Продажи» при реализации другим организациям и лицам.

Типовая корреспонденция счетов по учету затрат на производство

Учет полуфабрикатов ведут, как правило, по производственной себестоимости (фактической, нормативной или плановой) с добавлением коммерческих расходов при продаже. Затраты по транспортировке полуфабрикатов собственного производства между производственными единицами внутри организации включают в их себестоимость.

В производственных организациях расчеты за полуфабрикаты между производственными единицами, выделенными на отдельный баланс, отражают на счете 79 «Внутрихозяйственные расчеты». В тех организациях, где полуфабрикаты собственного производства на счете 21 не учитывают, их отражают в составе незавершенного производства на счете 20 «Основное производство».

Полуфабрикаты могут быть проданы на сторону. Если это делается систематически, то применяют счет 43 «Готовая продукция», а не счет 21 «Полуфабрикаты собственного производства». Но если это эпизодический факт, то списание полуфабрикатов по их себестоимости в дебет счета 90 производится с кредита счета 21.

При журнально-ордерной форме учет затрат на производство осуществляется в журнале-ордере № 10, который составляют на основании итоговых данных ведомостей учета затрат цехов (ф. № 12), учета затрат обслуживающих производств и хозяйств (ф. № 13), учета потерь в производстве (ф. № 14), учета общехозяйственных расходов, расходов будущих периодов и коммерческих расходов (ф. № 15) и др.

В журнале-ордере № 10 отражаются все производственные затраты по элементам затрат с кредита соответствующих материальных и расчетных счетов, а также внутренние обороты по счетам затрат на производство (списание общепроизводственных и общехозяйственных расходов, услуг и работ вспомогательных производств). Данные журнала-ордера используют для составления расчета затрат по элементам и расчета себестоимости продукции.