В оглавление

1. Оценка по справедливой стоимости

1.1. Справедливая стоимость это цена, которая может быть получена при продаже актива или уплачена при передаче (с учетом расходов на транспортировку (если применимо) и без корректировки на сумму затрат по сделке) обязательства при проведении обычной операции на добровольной основе между участниками рынка на основном (или наиболее выгодном) рынке на дату оценки в текущих рыночных условиях, независимо от того, является ли такая цена непосредственно наблюдаемой(с учетом расходов на транспортировку (если применимо) и без корректировки на сумму затрат по сделке) или рассчитывается с использованием другого метода оценки.

Обычные операции это вид операций, которые проводятся на рынке на протяжении определенного периода до даты оценки, достаточного для того, чтобы наблюдать рыночную деятельность, обычную и общепринятую в отношении операций с участием таких активов или обязательств. Это не принудительная операция (например, принудительная ликвидация или вынужденная реализация).

Участники рынка это покупатели и продавцы на основном (или наиболее выгодном) для актива или обязательства рынке, которые обладают всеми нижеуказанными характеристиками: независимы друг от друга, хорошо осведомлены, могут участвовать в операции, желают участвовать в совершении операции.

Объектом оценки является конкретный актив или обязательство. Поэтому при оценке актива или обязательства необходимо принимать во внимание специфические для данного объекта характеристики, которые рассматривали бы другие участники рынка при определении его цены.

Основной и наиболее выгодный (благоприятный) рынок при отсутствии основного. Основной рынок это доступный компании рынок с наибольшим объемом сделок с оцениваемым активом или обязательством. Для определения основного рынка необходимо среди доступных рынков определить основной рынок, и, если нет доказательств обратного, основным рынком считается рынок, на котором компания заключает сделки по продаже активов (передаче обязательств).

В случае отсутствия основного рынка рассматривается наиболее выгодный рынок. Наиболее выгодный рынок это рынок, на котором актив был бы продан за наибольшую (а обязательство передано за наименьшую) сумму с учетом транзакционных затрат и затрат на транспортировку.

Цена, действующая на основном (или наиболее выгодном) рынке, использованная для оценки справедливой стоимости актива или обязательства, не должна корректироваться с учетом затрат по сделке.

Затраты по сделке должны отражаться в учёте в соответствии с применимыми МСФО.

Затраты по сделке не являются характеристикой актива или обязательства; они скорее являются специфическими для сделки и будут отличаться в зависимости от того, как компания вступает в сделку в отношении актива или обязательства.

Затраты по сделке не включают транспортные расходы. Если местонахождение является характеристикой актива (как, например, может быть в случае с товаром), цена на основном (или наиболее выгодном) рынке должна корректироваться с учетом расходов, при наличии таковых, которые были бы понесены на транспортировку актива от его текущего местонахождения до данного рынка.

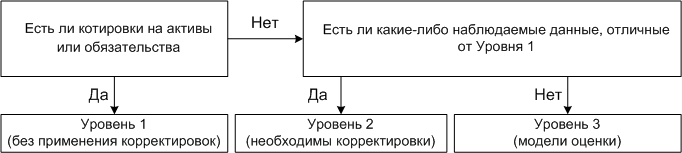

Оценка справедливой стоимости финансовых инструментов, учитываемые по справедливой стоимости, производится по следующим категориям (иерархии) источников и способов определения справедливой стоимости:

Уровень 1 – котируемые цены на активных рынках для идентичных активов и обязательств, доступ к которым у компании есть на дату оценки. Порядок определения справедливой стоимости финансовых инструментов, отнесенных к данной категории, приведен в п. 1.4.1.2.

Уровень 2 – исходные данные, отличные от котируемых рыночных цен, включенных в Уровень 1, наблюдаемые для актива или обязательства напрямую или косвенно. Порядок определения справедливой стоимости финансовых инструментов, отнесенных к данной категории, приведен в п. 1.4.1.3.

Уровень 3 – ненаблюдаемые исходные данные для активов и обязательств. Порядок определения справедливой стоимости финансовых инструментов, отнесенных к данной категории, приведен в п. 1.4.1.4.

Иерархия справедливой стоимости отдаёт наибольший приоритет котируемым ценам (некорретируемым) на активных рынках для идентичных активов и обязательств и наименьший приоритет ненаблюдаемым исходным данным. При этом наибольший приоритет отдаётся исходным данным, применяемым в методах оценки, нежели методам оценки.

Схема применения этапов оценки по иерархии источников и способов определения справедливой стоимости

1.2. Справедливая стоимость финансовых инструментов представляет текущую цену спроса на финансовые активы и цену предложения на финансовые обязательства, котируемые на активных биржевом либо внебиржевом рынках по данным рыночных котировок дилеров либо других профессиональных участников рынка ценных бумаг (котировки на покупку для длинных позиций и котировки на продажу для коротких позиций) без вычета затрат по сделке участников рынка ценных бумаг.

Финансовый инструмент является котируемым на активном рынке, если котировки можно свободно и регулярно получить на открытых финансовых рынках, и эти цены отражают действительные и регулярные рыночные операции, осуществляемые на коммерческих условиях.

1.3. Для финансовых инструментов, торговля которыми не осуществляется на активном рынке, но исходные данные являются наблюдаемыми для актива или обязательства напрямую или косвенно, справедливая стоимость определяется путем применения соответствующих методик оценки. Такие методики могут включать:

· использование цен недавно проведенных на коммерческой основе сделок;

· использование текущей справедливой стоимости аналогичных инструментов.

1.4. Для финансовых инструментов, торговля которыми не осуществляется на активном рынке, справедливая стоимость определяется путем применения соответствующих методик оценки. Такие методики могут включать:

· доходный подход (например, метод оценки по приведенной стоимости, при котором учитываются будущие потоки денежных средств, которые участник рынка ожидал бы получить от обязательства или долевого инструмента, который он удерживает как актив (пункты B10 и B11 МСФО (IFRS) 13);

· рыночный подход (например, используя котируемые цены на аналогичные обязательства или долевые инструменты, удерживаемые другими сторонами как активы; см. пункты B5 - B7 МСФО (IFRS) 13).

Если для оценки справедливой стоимости используются множественные методы оценки, то результаты (то есть соответствующие показатели справедливой стоимости) должны оцениваться путем рассмотрения целесообразности диапазона значений, обозначенных данными результатами.

1.5. При первоначальном признании справедливая стоимость финансовых инструментов, как правило, соответствует цене операции, уплаченной за приобретение актива или полученной за принятие обязательства (входная цена). Напротив, справедливая стоимость актива или обязательства это цена, которая была бы получена при продаже актива или выплачена при передаче обязательства (выходная цена).

Если цена сделки не равна справедливой стоимости при первоначальной оценке, разница признаётся в отчёте о прибылях и убытках.

1.6. При оценке справедливой стоимости обязательства компания должна читывать влияние своего кредитного риска (кредитоспособность) и любые другие факторы, которые могли бы повлиять на вероятность того, будет ли обязательство выполнено или нет. Такое влияние может отличаться в зависимости от обязательства, например, условия требования обеспечить поддержку кредитного качества, связанного с обязательством, при наличии таковых.

Справедливая стоимость обязательства отражает влияние риска невыполнения обязательств на основе его единицы учета. Эмитент обязательства, выпущенного с неотделимым требованием обеспечить поддержку кредитного качества третьей стороны, которое отражается в учете отдельно от обязательства, не должен включать влияние требования обеспечить поддержку кредитного качества третьей стороны (например, гарантия погашения долга третьей стороны) в оценку справедливой стоимости обязательства.

1.7. После первоначального признания (при последующем признании) справедливая стоимость финансовых инструментов, оценивается в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости» (см. п. 1.4.1.1. – 1.4.1.4).

1.8. Согласно МСФО (IFRS) 9 прекращено действие положения относительно возможности оценки некотируемых инвестиций в долевые финансовые инструменты по стоимости приобретения, если справедливая стоимость не может быть определена с помощью надёжных методов оценки. Однако, стандарт предусматривает, что стоимость приобретения может соответствовать справедливой стоимости, когда, например, отсутствует достаточно данных для определения справедливой стоимости, или когда существует широкий диапазон данных о возможной справедливой стоимости инструмента, и стоимость приобретения представляет собой наиболее репрезентативный показатель оценки внутри указанного диапазона. Также стандарт предусматривает ряд критериев, когда стоимость приобретения не может быть признана соответствующей справедливой стоимости. Например, когда существует существенный разброс данных о результатах деятельности сравниваемых объектов. При принятии решения о соответствии стоимости приобретения финансового инструмента его оценке по справедливой стоимости руководство экономического субъекта должно рассматривать все доступные данные.