Введение

Данная курсовая работа написана на тему «Анализ платежеспособности и кредитоспособности хозяйствующего субъекта (на примере РУП ГЗСМ «Гомсельмаш»)».

Потребность в анализе возникает с целью необходимости оценки платежеспособности и кредитоспособности предприятия.

Способность предприятия своевременно производить платежи, финансировать свою деятельность, свидетельствует о его хорошем финансовом состоянии. Положение предприятия зависит от результатов его деятельности. Если все намеченные планы выполняются, то это положительно влияет на платежеспособность предприятия и его все остальные показатели. И наоборот, при невыполнении планов снижаются показатели, ухудшается состояние предприятия и его платежеспособность.

Цель анализа состоит не только в том, чтобы оценить платежеспособность или кредитоспособность, но и в том, чтобы постоянно проводить работу, направленную на их улучшение. Анализ ликвидности баланса, платежеспособности показывает, по каким направлениям надо вести эту работу, дает возможность выявить важнейшие аспекты и наиболее слабые позиции в проведенном анализе. В соответствии с этим результаты анализа дают ответы на вопросы, каковы важнейшие способы улучшения состояния предприятия. Но главное является своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы улучшения его платежеспособности.

Объектом исследования данной курсовой работы является РУП ГЗСМ «Гомсельмаш», специализирующееся на выпуске качественной высокопроизводительной кормоуборочной техники.

Цель курсовой работы состоит в том, чтобы оценить платежеспособность, кредитоспособность предприятия с помощью показателей, которые их характеризуют.

Задачи исследования курсовой работы — изучение теоретических вопросов по анализу платежеспособности и кредитоспособности хозяйствующего субъекта, определение анализ технико-экономических показателей, платежеспособности и кредитоспособности РУП ГЗСМ «Гомсельмаш» и расчет экономического эффекта внедрения мероприятия по повышению платежеспособности предприятия.

В процессе работы были использованы реальные данные из баланса (ф.№1), отчета о прибылях и убытках (ф.№2), а также другая информация о деятельности РУП ГЗСМ «Гомсельмаш».

Курсовая работа состоит из введения, трех глав и заключения.

В главе 1 представлен теоретический материал по вопросам анализа платежеспособности и кредитоспособности хозяйствующего субъекта и определения его показателей.

В главе 2 даётся характеристика РУП ГЗСМ «Гомсельмаш», а также анализ основных технико-экономических показателей работы предприятия, анализ платежеспособности и кредитоспособности предприятия за период 2002-2004 гг.

Глава 3 содержит предложение по повышению платежеспособности РУП ГЗСМ «Гомсельмаш».

В конце работы прилагается список используемой литературы и приложения.

ГЛАВА 1

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ЗНАЧЕНИЕ

АНАЛИЗА ПЛАТЕЖЕСПОСОБНОСТИ И КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Показатели, характеризующие платежеспособность.

Методика их расчета.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения.

Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения. Ко второй группе относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе.

Соответственно на три группы разбиваются и платежные обязательства предприятия: 1) задолженность, сроки оплаты которой уже наступили; 2) задолженность, которую следует погасить в ближайшее время; 3) долгосрочная задолженность.

Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости.

Различают текущую и ожидаемую (перспективную) платежеспособность.

Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. По данным баланса этот показатель можно рассчитать только один раз в меся или квартал. Предприятия же производят расчеты с кредиторами каждый день. Поэтому для оперативного анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, от погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой стороны – платежные обязательства на этот же период (1, 5, 10, 15 дней, месяц).

Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др. [5, с.275].

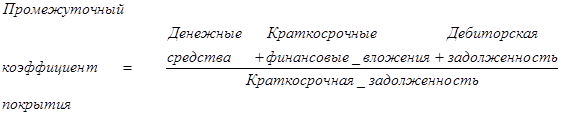

Для оценки перспективной платежеспособности рассчитывают следующие показатели ликвидности: абсолютный, промежуточный и общий.

Предприятие считается платежеспособным, если эти показатели не выходят за рамки следующих предельных значений:

· коэффициент абсолютной ликвидности — 0,2 — 0,25;

· промежуточный коэффициент покрытия — 0,7 — 0,8;

· общий коэффициент покрытия — 2,0 — 2,5 [14, с.651].

Отметим, что на основании только этих показателей нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный, и дать ему полную характеристику 2-3 показателями нельзя.

Коэффициенты ликвидности – показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и др. Поэтому для более полной и объективной оценки ликвидности важно знать и взаимосвязи факторов их формирования. Факторы изменения коэффициента текущей ликвидности представлены на рис. 1.2.1.

Расчет факторов 1,2 может быть произведен приемом последовательного изолирования факторов 1.1 – 1.3 и 2.1 – 2.3 методом долевого участия [1, с.122].

|

|

|

| Коэффициент текущей ликвидности

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1. Текущие активы

|

|

| 2. Текущие пассивы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1.1. Запасы и затраты

|

|

| 2.1. Краткосрочные кредиты и

|

|

|

|

|

|

|

| займы

|

|

|

|

|

|

|

|

|

|

|

|

| 1.2. Денежные средства

|

|

| 2.2. Кредиторская задолженность

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1.3. Дебиторская задолженность

|

|

| 2.3. Прочие краткосрочные

|

|

|

|

|

|

|

| пассивы

|

Рис. 1.2.1. Структурно-логическая модель факторной системы

При анализе платежеспособности, кроме количественных показателей, следует изучить качественные характеристики, не имеющие количественного изменения, которые могут охарактеризованы, как зависящие от финансовой гибкости предприятия.

Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность брать в долг из различных источников, увеличивать акционерный капитал, продавать и перемещать активы, изменять уровень и характер деятельности предприятия, чтобы выстоять в изменяющихся условиях.

Способность брать в долг денежные средства зависит от разных факторов и подвержена быстрому изменению. Она определяется доходностью, стабильностью, относительным размером предприятия, ситуацией в отрасли, составом и структурой капитала. Больше всего она зависит от такого внешнего фактора, как состояние и направления изменения кредитного рынка. Способность получать кредиты является важным источником денежных средств, когда они нужны, и также важна, когда предприятию необходимо продлить краткосрочные кредиты. Заранее договоренное финансирование или открытые кредитные лини (кредит, который предприятие может взять в течении определенного срока и на определенных условиях) – более надежные источники получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости предприятия принимается во внимание рейтинг его векселей, облигаций и привилегированных акций; ограничение продажи активов; степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие, как забастовка, падение спроса или ликвидация источников снабжения [8, с.58].

В теории и практике рыночной экономики известны и некоторые другие показатели, используемые для детализации и углубления анализа перспектив платежеспособности. Наиболее важное значение из них имеют доход и способность зарабатывать, так как именно эти факторы являются определяющими для финансового здоровья предприятия. Под способностью зарабатывать понимается способность предприятия постоянно получать доход от основной деятельности в будущем. Для оценки этой способности анализируются коэффициенты достаточности денежных средств и их капитализации.

Коэффициент достаточности денежных средств (Кдн) отражает способность предприятия их зарабатывать для покрытия капитальных расходов, прироста оборотных средств и выплаты дивидендов. Чтобы устранить влияние цикличности и других случайностей, в числителе и знаменателе используются данные за 5 лет. Расчет производится по следующей формуле:

Кдн = доход (выручка) от реализации продукции .

капитальные расходы + выплата дивидендов + прирост оборотных средств

Коэффициент достаточности денежных средств, равный единице, показывает, что предприятие способно функционировать, не прибегая к внешнему финансированию. Если этот коэффициент ниже единицы, то предприятие не способно за счет результатов своей деятельности поддерживать выплату дивидендов и нынешний уровень производства.

Коэффициент капитализации денежных средств (Ккн) используется при определении уровня инвестиции в активы предприятия и рассчитывается по формуле:

Ккн = доход (выручка) от реализации – выплаченные дивиденды .

ОС по ПС + инвестиции + другие активы + собственный оборотный капитал

Уровень капитализации денежных средств считается достаточным в пределах 8-10% [8. c.59].

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового положения предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности (Ка.л.). Банк кредитующий данное предприятие, больше внимание уделяет промежуточному коэффициенту ликвидности (Кп.л.). Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности (Кт.л.).

Следует отметить, что для многих предприятий характерно сочетание низких коэффициентов промежуточной ликвидности с высоким коэффициентом общего покрытия. Это связано с тем, что предприятия имеют излишние запасы сырья, материалов, комплектующих, готовой продукции, нередко неоправданно велико незавершенное производство.

Необоснованностью этих затрат ведет в конечном счете к нехватке де-нежных средств. Отсюда, даже при высоком коэффициенте общего покрытия, необходимо выявить состояние и динамику его составляющих, особенно по тем статьям, которые входят в третью группу активов баланса.

С этой целью следует рассчитать оборачиваемость производственных запасов, готовых изделий, незавершенного производства.

При наличии у предприятия низкого коэффициента промежуточной ликвидности и высокого коэффициента общего покрытия, ухудшения названных показателей оборачиваемости свидетельствует об ухудшении платежеспособности этого предприятия. Чтобы более объективно оценить платежеспособность предприятия при обнаружении у него ухудшения. При этом следует раздельно разобраться в причинах задержек потребителями оплаты продукции и услуг, накопления излишних запасов готовой продукции, сырья, материалов и т.д. Эти причины могут быть внешними, более или менее не зависящими от анализируемого предприятия, а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них раз- личных факторов.

Коммерческими банками.

В качестве одного из вариантов частной методики оценки кредитоспособности клиента французскими коммерческими банками можно привести методику Credit Lione. Эта методика представляет собой систему оценки, построенную на 5 коэффициентах:

ВЭД

К1 = ---------;

ДС

Финансовые расходы

К2 = ------------------------------;

ДС

Капиталовложения за год

К3 = ------------------------------------;

ДС

Долгосрочные обязательства

К4 = ----------------------------------------;

ДС

Чистое сальдо наличности

К5 = --------------------------------------.

Оборот

Каждый из показателей оценивается в пределах четырех баллов, определяется общий итог в баллах. Сумма баллов определяет уровень кредитоспособности клиента.

Учитываются также и данные картотеки банка Франции. Эта картотека имеет четыре раздела В первом предприятия разделяются на 10 групп в зависимости от размера актива баланса. каждой группе присваиваются литеры от А до К. Второй раздел является разделом кредитной котировки, выражающий доверие, которое может быть допущено в отношениии предприятий. Эта котировка основывается на изучении финансовой ситуации и рентабельности, а также на оценке руководителей, держателей капиталов и предприятий, с которыми клиент имеет тесные коммерческие связи. Кредитная котировка делит предприятия на 7 групп, которым присваиваются шифры от 0 до 6.

Третий раздел классифицирует предприятия по их платежеспособности. Банк Франции фиксирует все случаи неплатежей и в зависимости от этого разделяет клиентов коммерческих банков на три группы, которым присваиваются шифры 7, 8 или 9. Шифр 7 означает пунктуальность в платежах, отсутствие реальных трудностей в денежных средствах в течение года. Шифр 8 дается при временных затруднениях, связанных с наличием денежных средств, которые не ставят под серьезную угрозу платежеспособность предприятия. Шифр 9 означает, что платежеспособность предприятия сильно скомпроментирована.

Четвертый раздел картотеки делит всех клиентов на две группы: предприятия, векселя и ценные бумаги которых могут быть переучтены или нет в Банке Франции [6, с. 387].

Анализ данных о заемщике

Заемщик представляет в банк следующие документы:

1. Юридические документы:

а) регистрационные документы: устав организации; учредительный договор; решение (свидетельство) о регистрации (нотариально заверенные копии);

б) карточка образцов подписей и печати, заверенная нотариаль-но(первый экземпляр);

в) документ о назначении на должность лица, имеющего право действовать от имени организации при ведении переговоров и подписании договоров, или соответствующая доверенность (нотариально заверенная копия);

г) справка о паспортных данных, прописке и местожительстве руководителя и главного бухгалтера организации-заемщика.

2. Бухгалтерская отчетность в полном объеме, заверенная налоговой инспекцией, по состоянию на две последние отчетные даты, с расшифровками следующих статей баланса(на последнюю отчетную дату): основные средства, производственные запасы, готовая продукция, товары, прочие запасы и затраты, дебиторы и кредиторы (по наиболее крупным суммам);

3. За последние три месяца - копии выписок из расчетного и валютных счетов на месячные даты и по крупнейшим поступлениям в течение указанных месяцев.

4. По состоянию на дату поступления запроса на кредит: справка о полученных кредитах с приложением копий кредитных договоров.

5. Письмо - ходатайство о предоставлении кредита(на бланке орга-низации с исходящим номером) с краткой информацией об организации и ее деятельности, основных партнерах и перспективах развития..

Регистрационные документы подтверждают состоятельность заемщика как юридического лица. Принципиальным моментом является определение прав лица, ведущего переговоры и подписывающего кредитный договор с банком, на совершение действий от имени организации. Эти права устанавливаются на основании соответствующего положения устава заемщика и документа о назначении на должность согласно процедуре, изложенной в уставе.

Бухгалтерская отчетность дает возможность проанализировать финансовое состояние заемщика на конкретную дату.

ГЛАВА 2

НА ПРИМЕРЕ РУП ГЗСМ «ГОМСЕЛЬМАШ»

РУП ГЗСМ «Гомсельмаш»

Республиканское унитарное предприятие Гомельский завод сельскохозяйственного машиностроения «Гомсельмаш» (РУП ГЗСМ «Гомсельмаш») основан на государственной форме собственности и осуществляет свою деятельность в соответствии ГК РБ законом Республики Беларусь «О предприятиях в Республике Беларусь» на основании приказа Министерства промышленности Республики Беларусь от 24 января 1995 года №12, входит в состав ПО «Гомсельмаш» и является головным предприятием объединения.

Руководитель - генеральный директор Жмайлик Валерий Алексеевич.

Местонахождение предприятия: 246018, г. Гомель, Республика Беларусь, ул. Шоссейная, 41, тел.52-47-71, телетайп 110115"Алмаз", факс 54-91-93.

Предприятие создано для удовлетворения потребностей сельского хозяйства в кормоуборочных комбайнах, прицепных специализированных емкостях и других машинах и оборудовании, в запасных частях, товарах народного потребления, в работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличения вклада в ускорении социально-экономического развития республики, объединения и обеспечения на этой основе роста благосостояния трудового коллектива.

Предметом деятельности предприятия является производство кормоуборочных комбайнов, производство и сбыт прицепных специализированных емкостей и других сельскохозяйственных машин, запасных частей, товарах народного потребления, выполнение конструкторских и проектно-технологических работ в соответствии с контрольными цифрами, государственными заказами, а так же принятыми обязательствами по договорам; оказание услуг; выполнение строительных работ; производство сельскохозяйственной продукции; осуществление внешнеэкономической деятельности, мелкооптовой и розничной торговли.

Предприятие осуществляет свою деятельность в соответствии с действующим законодательством Республики Беларусь и Уставом предприятия.

Органом управления предприятия является директор.

Основной вид деятельности: производство сельскохозяйственных машин. УНН – 400051757.

РУП «Гомсельмаш» основанное на праве хозяйственного ведения, может с согласия собственника имущества создать в качестве юридического лица другое унитарное предприятие путем передачи ему в установленном порядке части своего имущества в хозяйственное ведение (дочернее предприятие).

Учредитель утверждает Устав этого предприятия и назначает его руководителя.

Имуществом, принадлежащим предприятию, оно распоряжается самостоятельно.

К основным видам продукции выпускаемой РУП «Гомсельмаш», можно отнести следующую продукцию:

- Самоходный кормоуборочный комбайн КСК-100А;

- Кормоуборочный комплекс К-Г-6;

- Прицепной кормоуборочный комбайн, агрегируемый с тракторами класса Е-150К, К-700, КДП-3000 «Полесье»;

- Прицепной кормоуборочный комбайн, агрегируемый с тракторами семейства МТЗ №Полесье-1400»,КПК-3000;

- Свеклоуборочный комплекс «Полесье»;

- Подборщик-погрузчик корнеплодов ППК-6;

- Сеялка точного высева СТВ-12 «Полесье»;

- Широкозахватная валковая жатка (косилка-плющилка ротационная) КПР-6

- Косилка-плющилка ротационная КПР-3;

- Косилка-плющилка прицерная КПП-4,2;

- Зерноуборочный комплекс КЗР-10 «Полесье-Ротор»;

- Прицепная специальная емкость ПСЕ-Ф-12,5Б;

- Двуосный тракторный полуприцеп ППТ-5,5;

- Мини-трактор АМЖК-8;

- Универсальное энергосредство малогабаритное УЭС-30 «Полесье».

Разнообразие выпускаемой техники позволяет потребителю, в зависимости от размеров хозяйств, закупать как высокопроизводительную самоходную кормоуборочную и зерноуборочную технику, так и прицепную.

Также РУП «Гомсельмаш» производит запасные части ко всем выпускаемым изделиям, запчасти к пассажирским вагонам и широкий ассортимент товаров народного потребления; конные и ручные плуги, распашники, тележки для ферм, для сыпучих грузов, для ручной клади, деревообрабатывающие станки, зернодробилки, маслобойки, детские автомобили, мебельную фурнитуру, светильники, стеллажи хозяйственные, посуду из нержавеющей стали, изделия из пластмассы, прицепы для легковых автомобилей, автозапчасти, а также многое другое.

Динамика основных технико-экономических показателей РУП ГЗСМ "Гомсельмаш" приведены в приложении 1. Проанализировав данные показатели можно сделать следующие выводы:

1) наблюдается тенденция снижения объема товарной продукции. Так, темп роста 2003 г. к 2002 г. составил 89,7%. Хотя показатели объема товарной продукции 2002-2003 гг. превышают показатели 1991г., наблюдается невыполнение плана на 15,3%. Это объясняется ростом цен в связи с влиянием инфляционных процессов, имеющих место в РБ;

2) наблюдается тенденция повышения рентабельности предприятия (в 2004г. рентабельность увеличилась на 2,4% по сравнению с 2002г. и на 4,6% по сравнению с 2003 г.). Что объясняется резко возросшей прибылью в 2004г. в связи с реализацией продукции по госзаказу.

3) по сравнению с 2002 годом наблюдается снижение производительности труда на 1,4% в связи со снижением среднесписочной численности ППП на 6,2% (приложение 2).

4) значительно снизился уровень материалоемкости в 2003 г. – на 32,6%, в то время как план составляет 2,8%;

5) план по уровеню энергосбережения перевыполнен на 1,1 пункта в связи с внедрением электрооборудования, способствующего экономии платы за электроэнергию;

6) темп роста средней заработной платы ППП (123,1%) превышает темп роста производительности труда (98,6%) на 24,5%, что является отрицательным фактом;

7) превышение кредиторской задолженности над дебиторской на сумму 3306 млн. руб.; при этом просроченная кредиторская задолженность составляет 23 125 млн. руб. Это говорит о том, что предприятие располагает недостаточным количеством финансовых ресурсов.

Характеристика основных фондов в 2003 г. приведена в приложении 3.

По данным бухгалтерского баланса РУП ГЗСМ "Гомсельмаш" на 1 января 2005 года (приложение 4) основные средства на начало года составляли 182 597 млн. руб., на конец года — 230 418 млн. руб. Таким образом, темп роста основных средств в 2004 году по сравнению с предыдущим годом составил:

230 418 / 182 597=1,3 или 130%.

Что касается оборотных средств, то в целях ускорения их оборачиваемости, снижения остатков на складах и на этой основе улучшения финансового состояния по заводу были доведены задания по снижению оборачиваемости, реализации сверхнормативных остатков, реализации излишних и залежалых материалов (если такие имеются). Предприятие разработало мероприятия для выполнения этих заданий. Но состояние оборотных средств можно охарактеризовать как удовлетворительное потому, что постоянно ощущаются дефицит оборотных средств для ритмичной работы предприятия.

Постоянное увеличение цен на материальные и топливно-энергетические ресурсы, недостаток собственных оборотных средств, несвоевременная оплата зерноуборочных комбайнов отрицательно сказались на финансовом состоянии завода.

ГЛАВА 3

РУП ГЗСМ «Гомсельмаш»

ЛИТЕРАТУРА

1. Анализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановская, Г.Г. Виноградов, О.Ф. Мигун и др. Под общей ред. В.И. Стражева. – Мн.: Выш. шк., 1995.-245с.

2. Бошнякович Н.С. Сбалансированность платежеспособности предприятия и ликвидности его финансовых ресурсов. // Экономический анализ: теория и практика. – № 6. – 2004. – С.13-14.

3. Гончаров А.И. Факторы внешней среды, снижающие платежеспособность российских промышленных предприятий. // Экономический анализ: теория и практика. – № 6. – 2004. – С.17-19.

4. Ермолович Л.Л. Практикум по анализу хозяйственной деятельности предприятия. – Мн.: Книжный дом, 2003г. – 228с.

5. Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 2003. – 432 с.

6. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – Изд. 4-е, исправл., доп. – М.: Центр экономики и маркетинга, 2000. – 208 с.

7. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы. / Пер. с франц. под ред. проф. Я.В. Соколова. – М.: Финансы, ЮНИТИ, 2003. – 576с.

8. Костян Д. Коммерческий кредит и факторинг—выгодный симбиоз. // Налоговый вестник. – 2003. – №17. – С.40-47.

9. Куштуев А. А. Показатели платежеспособности и ликвидности в оценке кредитоспособности заемщика. // Деньги и кредит. – 1996. – № 12. – С.55-60.

10. Методика оценки и анализа финансового состояния организации. // Вестник Министерства по налогам и сборам Республики Беларусь. – №8. – 2003. – С.45-69.

11. О составе затрат, включаемых в себестоимость продукции, (работ, услуг). (Постановление Совета Министров Республики Беларусь от 23 июля 2001 г., №1081) // Национальный реестр правовых актов Республики Беларусь. – 2001. – № 72, 5/6469.

12. Об утверждении Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности. (Постановление Министерства Финансов Республики Беларусь от 14 мая 2004 г. № 81/128/65) // Национальный реестр правовых актов Республики Беларусь. – 2004 г. – № 90, 8/11057.

13. Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно-хозяйственной деятельности машиностроительных предприятий. – М.: Машиностроение, 1989. - 272с.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия (7-е издание) – Мн.: ООО «Новое знание», 2002. - 704с.

15. Савицкая Г.В. Экономический анализ: учебник (8-е издание) – М: ООО «Новое знание», 2003. - 640с.

16. Судник В. Где найти деньги для экономического роста? // Банкаускi веснiк.-2004.-№4.-С.51-55.

17. Функ Я. Законодательная регламентация факторинга в РБ. // БНПИ.-2003.-№17.-С.36-39.

18. Четыркин Е.М. Методы финансовых и коммерческих расчетов. – М.: Дело, 1995.- 256с.

19. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.:ИНФРА-М, 1999. – 343с.

Введение

Данная курсовая работа написана на тему «Анализ платежеспособности и кредитоспособности хозяйствующего субъекта (на примере РУП ГЗСМ «Гомсельмаш»)».

Потребность в анализе возникает с целью необходимости оценки платежеспособности и кредитоспособности предприятия.

Способность предприятия своевременно производить платежи, финансировать свою деятельность, свидетельствует о его хорошем финансовом состоянии. Положение предприятия зависит от результатов его деятельности. Если все намеченные планы выполняются, то это положительно влияет на платежеспособность предприятия и его все остальные показатели. И наоборот, при невыполнении планов снижаются показатели, ухудшается состояние предприятия и его платежеспособность.

Цель анализа состоит не только в том, чтобы оценить платежеспособность или кредитоспособность, но и в том, чтобы постоянно проводить работу, направленную на их улучшение. Анализ ликвидности баланса, платежеспособности показывает, по каким направлениям надо вести эту работу, дает возможность выявить важнейшие аспекты и наиболее слабые позиции в проведенном анализе. В соответствии с этим результаты анализа дают ответы на вопросы, каковы важнейшие способы улучшения состояния предприятия. Но главное является своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы улучшения его платежеспособности.

Объектом исследования данной курсовой работы является РУП ГЗСМ «Гомсельмаш», специализирующееся на выпуске качественной высокопроизводительной кормоуборочной техники.

Цель курсовой работы состоит в том, чтобы оценить платежеспособность, кредитоспособность предприятия с помощью показателей, которые их характеризуют.

Задачи исследования курсовой работы — изучение теоретических вопросов по анализу платежеспособности и кредитоспособности хозяйствующего субъекта, определение анализ технико-экономических показателей, платежеспособности и кредитоспособности РУП ГЗСМ «Гомсельмаш» и расчет экономического эффекта внедрения мероприятия по повышению платежеспособности предприятия.

В процессе работы были использованы реальные данные из баланса (ф.№1), отчета о прибылях и убытках (ф.№2), а также другая информация о деятельности РУП ГЗСМ «Гомсельмаш».

Курсовая работа состоит из введения, трех глав и заключения.

В главе 1 представлен теоретический материал по вопросам анализа платежеспособности и кредитоспособности хозяйствующего субъекта и определения его показателей.

В главе 2 даётся характеристика РУП ГЗСМ «Гомсельмаш», а также анализ основных технико-экономических показателей работы предприятия, анализ платежеспособности и кредитоспособности предприятия за период 2002-2004 гг.

Глава 3 содержит предложение по повышению платежеспособности РУП ГЗСМ «Гомсельмаш».

В конце работы прилагается список используемой литературы и приложения.

ГЛАВА 1

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ЗНАЧЕНИЕ

АНАЛИЗА ПЛАТЕЖЕСПОСОБНОСТИ И КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ