РАБОЧАЯ ТЕТРАДЬ

по курсу

«УПРАВЛЕНИЕ

РЕАЛЬНЫМИ ИНВЕСТИЦИЯМИ»

(кейс № 3. Инвестиционная привлекательность)

Составитель

к.э.н., доцент Севрюгин Юрий Витальевич

тлф.8-912-853-12-55

[email protected]

Доступ в мессенджерах: Viber, WhatsApp, Gem4me

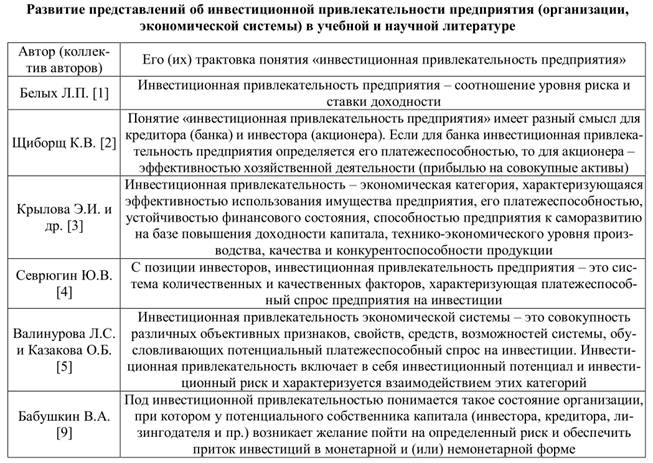

Основные понятия

Таблица 1

Севрюгин Ю.В. Оценка инвестиционной привлекательности промышленного предприятия: автореферат дис.... кандидата экономических наук: 08.00.05 / Удмурт. гос. ун-т. - Ижевск, 2004. - 26 с.- Режим доступа: https://dlib.rsl.ru/viewer/01002735877

Севрюгин Ю.В. Инвестиции и финансовый рынок - Экономика: учебное пособие/ Р.А. Галиахметов [и др.]. - Электрон. текстовые данные. - Москва: Ай Пи Ар Медиа, 2021.- 370 c.- Режим доступа: http://www.iprbookshop.ru/99375.html

Рис. 4 Инвестиционная привлекательность предприятия

в системе инвестиционного рынка

Рис. 5. Взаимодействие участников инвестиционного процесса

Таблица 2. Методы оценки инвестиционной привлекательности стран, регионов, отраслей промышленности

| Наименование

метода

| Автор и год разработки методики

| Характеристика

| Преимущества

| Недостатки

|

| Кредитные рейтинги стран, региональных и местных органов власти, корпораций, банков, страховых, финансовых и инвестиционных компаний

| Standard & Poor's (S&P's), Moody's, Fitch

| Степень кредитоспособности заемщиков

| Рейтинг имеет международное признание.

Прогноз изменения рейтинга.

Множественность объектов оценки. Регулярность.

| Не раскрыта методика

Высокая стоимость

|

| Комплексная оценка социально-экономического развития регионов РФ

| Министерство экономического развития РФ, 1998г.

| 12 количественных факторов

| Регулярность опубликования

| Не учитываются качественные показатели.

|

| Инвестиционный рейтинг российских регионов

| Рейтинговое агентство журнала «Эксперт», 1996г.

| Регионы располагаются в 2-х координатной системе: по оси У отложен потенциал, по оси Х - риск

| Регулярность опубликования

| Не раскрыта методика оценки весомости факторов.

Оценка приводится только с позиции стратегического инвестора.

Высокая стоимость

|

| Рейтинг эффективности отраслей российской промышленности

| Рейтинговый центр консультационной фирмы «АК&М», 2001

| В рейтинге используется 5 количественных показателей

| Открытость методики

Регулярность опубликования

| Неточность при расчете итогового результата, так как итоговый результат получается суммированием мест, занятых отраслью в частных рейтингах

|

| Методом «следования за инвестором»

| Министерство экономического развития РФ, 1995 г.

| Изменение доли инвестиций в основной капитал по отраслям экономики

| Простота и доступность

| Оценка проводится только с позиции стратегического инвестора

|

Таблица 3. Методы и методики оценки инвестиционной привлекательности предприятий

| Подходы

| Метод

| Автор метода

|

| Экспертный (оценка качественных факторов)

| Оценка качества корпоративного управления компаниями

| Институт корпоративного права и управления

|

| Рейтинговое агентство «Standard & Poor’s»

|

| Инвестиционная компания «Brunswick UBS»

|

| Аналитический (оценка количественных факторов)

| Фундаментальный анализ

| Рейтинговое агентство «Эксперт РА»

Инвестиционные (брокерские) компании РФ

|

| Анализ финансово-экономических показателей

| Шеремет А.Д., Сайфулин Р.С., Негашев Е.В., Крейнина М.Н., Ковалев В.В.

|

| Рейтинговый центр фирмы «AK&M»

|

| Квалиметрический (объединение качественных и количественных факторов)

| Анализ финансово-экономических показателей, факторов рыночного окружения и уровня корпоративного управления

| Севрюгин Ю.В.

|

Кредитные рейтинги стран на по состоянию на 1 января 2021 года.

| Страна

| S&P

| Moody’s

| Fitch

|

| Canada

| AAA

| Aaa

| AA+

|

| Germany

| AAA

| Aaa

| AAA

|

| Singapore

| AAA

| Aaa

| AAA

|

| Finland

| AA+

| Aa1

| AA+

|

| United States

| AA+

| Aaa

| AAA

|

| Estonia

| AA-

| A1

| AA-

|

| Israel

| AA-

| A1

| A+

|

| France

| AA

| Aa2

| AA

|

| United Arab Emirates

| AA

| Aa2

| AA-

|

| United Kingdom

| AA

| Aa3

| AA-

|

| China

| A+

| A1

| A+

|

| Japan

| A+

| A1

| A

|

| Poland

| A-

| A2

| A-

|

| Saudi Arabia

| A-

| A1

| A

|

| Cyprus

| BBB-

| Ba2

| BBB-

|

| Kazakhstan

| BBB-

| Baa3

| BBB

|

| Russia

| BBB-

| Baa3

| BBB

|

| Italy

| BBB

| Baa3

| BBB-

|

| Brazil

| BB-

| Ba2

| BB-

|

| Georgia

| BB

| Ba2

| BB

|

| Jamaica

| B+

| B2

| B+

|

| Belarus

| B

| B3

| B

|

| Armenia

| B

| Ba3

| B+

|

| Ukraine

| B

| B3

| B

|

Таблица 4. Рейтинговая оценка инвестиционной привлекательности предприятий

на основе анализа финансового состояния по методике Шеремета А.Д. и Сайфулина Р.С.

|

|

| Предприятие 1 (j = 1)

|

| Предприятие 2 (j = 2)

|

|

| Показатели финансового состояния

| фактическое значение показателя

| Стандартизированное значение

| Рейтинговая оценка

| фактическое значение показателя

| Стандартизированное значение

| Рейтинговая оценка

| Эталонное предприятие

|

| 1. Коэффициент покрытия долгов

| а11

| х11

|

| а12

| х12

|

| max а1j

|

| 2. Коэф-нт текущей ликвидности

| а21

| х21

|

| а22

| х22

|

| max а2j

|

| 3. Коэф-нт оборачиваемости активов

| а31

| х31

| R j

| а32

| х32

| R j

| max а3j

|

| 4. Рентабельность продаж по чистой прибыли

| а41

| х41

|

| а42

| х42

|

| max а4j

|

| 5. Рентабельность собственного капитала по чистой прибыли

| а51

| х51

|

| а52

| х52

|

| max а5j

|

| Место в рейтинге

|

|

|

|

|

|

|

|

R1 = кв.корень [ (1 – а 11 / max a1j)2 + (1 – а 21 / max a2j)2 + (1 – а 31 / max a3j)2 + (1 – а 41 / max a4j)2 + (1 – а 51 / max a5j)2 ]

Таблица 5. Пример расчетов рейтинговой оценки двух предприятий

|

|

| Предприятие 1 (j = 1)

|

| Предприятие 2 (j = 2)

|

|

| Показатели финансового состояния

| фактическое значение показателя

| Стандартизированное значение

| Рейтинговая оценка

| фактическое значение показателя

| Стандартизированное значение

| Рейтинговая оценка

| Эталонное предприятие

|

| 1. Коэффициент покрытия долгов

| 5,5

| 1,00

|

| 2,3

| 0,42

|

| 5,5

|

| 2. Коэф-нт текущей ликвидности

| 2,6

| 1,00

|

| 1,7

| 0,65

|

| 2,6

|

| 3. Коэф-нт оборачиваемости активов

| 0,7

| 1,00

| |

0,8

0,5

| 0,71

|

0,73

| 0,7

| | 4. Рентабельность продаж по чистой прибыли

| 9,3

| 0,48

|

| 19,5

| 1,00

|

| 19,5

|

| 5. Рентабельность собственного капитала по чистой прибыли

| 6,5

| 0,39

|

| 16,6

| 1,00

|

| 16,6

|

|

Место в рейтинге

|

| 2

|

|

| 1

|

|

|

|

|

|

|

|

|

|

|

|

| R1 = кв. корень (1-1)2 + (1-1) 2 + (1-1) 2 + (1-0,48) 2 + (1-0,39) 2 =0,8

|

| R2 =кв. корень(1-0,42) 2 + (1-0,65) 2+ (1-0,71) 2 + (1-1) 2+ (1-1) 2 =0,73

|

Таблица 6. Порядок расчета показателей финансового состояния

| Наименование

| Содержание

| Алгоритм расчета

|

| показателя

|

| 1. Коэффициент покрытия долгов

| Характеризует величину собственного капитала, приходящихся на 1 рубль заемных средств

| К пд= стр.1300 / (стр.1410 + стр.1510)

|

| 2. Коэффициент текущей ликвидности

| Отражает способность компании рассчитаться по краткосрочным обязательствам без реализации основных средств и прочих низколиквидных активов

| К тл = Сумма по строке 1200 - Долгосрочная дебиторская задолженность / Текущие обя-зательства по балансу (сумма строк 1510, 1520 и 1550)

|

| 3. Коэффициент оборачиваемости активов

| Интенсивность оборота средств, вложенных в деятельность предприятия

| Отношение выручки от реализации продукции к средней за период величине активов

|

| 4. Коэффициент рентабельности продаж по чистой прибыли

| Характеризует эффективность маркетинговой стратегии и уровень управления издержками

| Отношение чистой прибыли к выручке от реализации продукции

|

| 5.Коэффициент рентабельности собственного капитала по чистой прибыли

| Характеризует эффективность использования средств собственников

| Отношение чистой прибыли к собственному капиталу = ЧП/стр.1300

|

Таблица 7. Оценка инвестиционной привлекательности предприятия

на основе рыночной капитализации и ее производных

| Обозначение

| Наименование

показателя

| Рекомендуемая величина показателя

|

| Market Cap

| Рыночная капитализация,

(Т это трлн.$

В это млрд.$

М это млн.$)

Рыночная стоимость всех акций компании

| > 50 B

+ чем больше, тем лучше

|

| P/E

| Сумма, которую инвесторы готовы заплатить за 1 руб. чистой прибыли эмитента

| Чем больше, тем лучше

|

| P/S

| Сумма, которую инвесторы готовы заплатить за 1 руб. выручки эмитента

| Чем больше, тем лучше

|

| Book/sh

(Book value per share)

| Собственный капитал на одну акцию, $

| Чем больше, тем лучше

|

| Current Ratio

| Коэф-т текущей ликвидности

| > 2

|

| Debt-to-equity

| Коэф-т соотношения заемных и собственных средств

| < 0,5

|

| EPS (ttm)

| Прибыль на одну акцию за последние 12 мес.

| > 0 $

|

| ROE

| Рентабельность собственного капитала, %

| > 0 %

|

| ROА

| Рентабельность активов, %

| > 0 %

|

| Recom

| Рекомендации аналитиков к покупке или продаже

| Чем больше, тем лучше

|

Интернет-портал: https://finviz.com/

Рыночная капитализация (MCAP) – основной показатель, характеризующий рыночную стоимость предприятия, исходя из курсовой стоимости одной акции. Чем выше капитализация акционерного общества, тем бОльшим капиталом владеют акционеры.

Коэффициенты P/E и P/S являются наиболее распространенными рыночными показателями для принятия решения о покупке/продаже акций на фондовом рынке и показывают «степень ее дороговизны». Значения коэффициентов P/E и P/S следует сравнивать со среднеотраслевыми и/или с показателями компаний -аналогов. После этого анализа можно принимать решения на покупку или продажу.

Если P/E акции ниже среднеотраслевых значений, то акцию называют «недооцененной». Велика вероятность роста ее курсовой стоимости. Если P/E акции выше среднеотраслевых значений, то акцию называют «переооцененной». Велика вероятность падения ее курсовой стоимости. Но рост или падение курса акции следует прогнозировать несколькими методами (например фундаментальным или техническим анализом).

Рост выручки от реализации также является для инвестора важным фактором инвестиционной привлекательности, так как свидетельствует об увеличении доли предприятия на товарных рынках и будущем росте прибыли. Поэтому чем выше значение коэффициента P/S, тем более оптимистичные ожидания инвесторов относительно перспектив развития компании.

Book/sh - (Book value per share) или коэффициент покрытия показывает величину собственного капитала, приходящуюся на одну акцию. Для того чтобы оценить инвестиционную привлекательность предприятия важно рассчитать во сколько раз эта величина меньше рыночной стоимости одной акции (Р).

Показатели Current Ratio - Коэф-т текущей ликвидности и Debt-to-equity - Коэф-т соотношения заемных и собственных средств характеризуют финансовую устойчивость компании.

Чистая прибыль на одну акцию (EPS) также является одним из основных финансовых показателей, который используется для оценки компании на фондовом рынке. Чем выше значение коэффициента EPS, тем выше инвестиционная привлекательность общества для инвестора.

Показатели рентабельности характеризуют эффективность хозяйственной деятельности предприятия.

Показатель рентабельности собственного капитала по чистой прибыли (ROE) наиболее важен для потенциальных инвесторов, так как показывает эффективность использования капитала акционеров, вложенных в предприятие.

Рентабельность продаж активов (R s) рассчитывается как отношение чистой прибыли к выручке от реализации за соответствующий отчетный период времени и характеризуют эффективность хозяйственной деятельности предприятия.

Recom - рейтинг рекомендаций аналитиков по данным https://finviz.com/

Акции оцениваются от 1 до 5, где 1 - это лучший ранг (сильная рекомендация к покупке), а 5 - худший (сильная рекомендация к продаже).

# 1 = Сильная рекомендация к покупке

# 2 = Рекомендация к покупке

# 3 = Рекомендация удерживать

# 4 = Рекомендация к продаже

# 5 = Сильная рекомендация к продаже

Таблица 5

Рейтинг инвестиционной привлекательности компаний на рынке США

| №

| Показатель

|

|

|

|

| Значение

| Балл

| Значение

| Балл

| Значение

| Балл

|

| 1

| Market Cap

|

|

|

|

|

|

|

| 2

| P/E

|

|

|

|

|

|

|

| 3

| P/S

|

|

|

|

|

|

|

| 4

| Book/sh

(Book value per share)

|

|

|

|

|

|

|

| 5

| Current Ratio

|

|

|

|

|

|

|

| 6

| Debt-to-equity

|

|

|

|

|

|

|

| 7

| EPS (ttm)

|

|

|

|

|

|

|

| 8

| ROE

|

|

|

|

|

|

|

| 9

| ROА

|

|

|

|

|

|

|

| 10

| Recom

|

|

|

|

|

|

|

| 11

| ИТОГО БАЛЛОВ

| Х

|

| Х

|

| Х

|

|

| 12

| Коэффициент инвестиционной привлекательности (стр.11 / 20)

|

|

|

|

По экспертной оценке присваиваем:

2 балла - за лучший показатель, 1 балла – за средний показатель, 0 баллов – на наихудший показатель

Рис. 6 Кквалиметрический подход к оценке привлекательности предприятия

Рис. 6 Кквалиметрический подход к оценке привлекательности предприятия

Рис. 7. Дерево свойств квалиметрической модели

Таблица 8 Балловая оценка факторов инвестиционной привлекательности предприятия

| №

|

Фактор инвестиционной

Привлекательности

|

Абсолютное значение фактора

|

0,12

|

| 1

| меньше 0,2

|

0,08

|

|

| больше 0,5

|

0,04

|

|

|

Коэффициент

Текущей ликвидности

| больше1,7

|

0,30

|

| 2

| от 1,2 до 1,7

|

0,20

|

|

| меньше 1,2

|

0,10

|

|

|

Коэффициент

оборачиваемости активов

| больше 0,6

|

0,39

|

| 3

| от 0,4 до 0,6

|

0,26

|

|

| меньше 0,4

|

0,13

|

|

|

Рентабельность продаж

по чистой прибыли, %

| больше15

|

0,24

|

| 4

| от 7 до 15

|

0,16

|

|

| меньше 7

|

0,08

|

|

| 1.5. Рентабельность собственного капитала по чистой прибыли, %

| больше 15

|

0,18

|

| 5

| от 7 до 15

|

0,12

|

|

| меньше 7

|

0,06

|

| Сумма максимальных значений в баллах по разделу 1:

|

1,23

|

| Раздел 2. Оценка рыночного окружения предприятия

|

| 6

|

0,09

0,06

0,03

|

| 7

|

0,09

0,06

0,03

|

| 8

|

0,18

0,12

0,06

|

| 9

|

0,12

0,08

0,04

|

| 10

|

Тип товарного рынка

| Низко концентрированный

Умеренно-концентрированный

Высококонцентрированный

|

0,18

0,12

0,06

|

| 11

|

0,06

0,04

0,02

|

| 12

|

0,06

0,04

0,02

|

| Сумма максимальных значений в баллах по разделу 2:

|

0,7 8

|

| Раздел 3. Оценка корпоративного управления предприятием

|

|

13

| 3.1. Доля голосов независимых членов в совете директоров общества

| Более 50 %

От 25 % до 50 %

До 25 %

| 0,15

0,10

0,05

|

|

14

| 3.2. Доля государственной собственности в уставном капитале

| До 10 %

От 10 до 25 %

Более 25 %

| 0,15

0,10

0,05

|

|

15

| 3.3. Доля акций в свободном обращении на вторичном рынке

| Более 50 %

От 25 % до 50 %

До 25 %

| 0,15

0,10

0,05

|

|

16

| 3.4. Размер вознаграждения членам совета директоров

|

Дивиденды не выплачивались

| 0,12

0,08

0,04

|

| Сумма максимальных значений в баллах по разделу 3:

| 0,99

|

| Сумма максимальных значений в баллах по всем разделам:

| 3,00

|

| | | | | | | |

Таблица 9 Оценка инвестиционной привлекательности ОАО ……………………………

| Наименование фактора

| Фактическое значение фактора

| Балловая оценка факторов с учетом весомости (гр. 4 табл. 8)

|

| Коэффициент соотношения заемных и собственных средств

|

|

|

| Коэффициент текущей ликвидности

|

|

|

| Коэффициент оборачиваемости активов

|

|

|

| Рентабельность продаж по чистой прибыли, %

|

|

|

| Рентабельность собственного капитала по чистой прибыли, %

|

|

|

| Инвестиционный климат региона, в котором находится предприятие

|

|

|

| Инвестиционная привлекательность отрасли

|

|

|

| Географический рынок сбыта продукции

|

|

|

| Стадия жизненного цикла основного вида продукции

|

|

|

| Тип товарного рынка

|

|

|

| Экологическая нагрузка на природную среду

|

|

|

| Развитость транспортной инфраструктуры

|

|

|

| Доля голосов независимых членов в совете директоров общества

|

|

|

| Доля государственной собственности в уставном капитале

|

|

|

| Доля акций в свободном обращении на вторичном рынке

|

|

|

| Размер вознаграждения членам совета директоров

|

|

|

| Финансовая прозрачность и раскрытие информации

|

|

|

| Соблюдение прав мелких акционеров по управлению

|

|

|

| Дивидендные выплаты за последний финансовый год

|

|

|

Таблица 10 Интегральный и частные коэффициенты инвестиционной привлекательности

| Группа факторов, характеризующих:

| Фактическое суммарное количество баллов

(графа 3 табл. 9)

| Максимально возможное суммарное количество баллов

| Коэффициенты инвестиционной привлекательности

| Уровень

инвестиционной привлекательности

|

| 1

| 2

| 3

| 4 = гр.2 / гр.3

| 5

|

| - финансовое состояние

|

| 1,23

|

|

|

| - рыночное

окружение

|

| 0,78

|

|

|

| - корпоративное управление

|

| 0,99

|

|

|

| Итого

|

| 3,00

|

|

|

РАБОЧАЯ ТЕТРАДЬ

по курсу

«УПРАВЛЕНИЕ

РЕАЛЬНЫМИ ИНВЕСТИЦИЯМИ»

(кейс № 3. Инвестиционная привлекательность)

Составитель

к.э.н., доцент Севрюгин Юрий Витальевич

тлф.8-912-853-12-55

[email protected]

Доступ в мессенджерах: Viber, WhatsApp, Gem4me

Основные понятия

Таблица 1

Севрюгин Ю.В. Оценка инвестиционной привлекательности промышленного предприятия: автореферат дис.... кандидата экономических наук: 08.00.05 / Удмурт. гос. ун-т. - Ижевск, 2004. - 26 с.- Режим доступа: https://dlib.rsl.ru/viewer/01002735877

Севрюгин Ю.В. Инвестиции и финансовый рынок - Экономика: учебное пособие/ Р.А. Галиахметов [и др.]. - Электрон. текстовые данные. - Москва: Ай Пи Ар Медиа, 2021.- 370 c.- Режим доступа: http://www.iprbookshop.ru/99375.html

Рис. 4 Инвестиционная привлекательность предприятия

в системе инвестиционного рынка

Рис. 5. Взаимодействие участников инвестиционного процесса

Таблица 2. Методы оценки инвестиционной привлекательности стран, регионов, отраслей промышленности

| Наименование

метода

| Автор и год разработки методики

| Характеристика

| Преимущества

| Недостатки

|

| Кредитные рейтинги стран, региональных и местных органов власти, корпораций, банков, страховых, финансовых и инвестиционных компаний

| Standard & Poor's (S&P's), Moody's, Fitch

| Степень кредитоспособности заемщиков

| Рейтинг имеет международное признание.

Прогноз изменения рейтинга.

Множественность объектов оценки. Регулярность.

| Не раскрыта методика

Высокая стоимость

|

| Комплексная оценка социально-экономического развития регионов РФ

| Министерство экономического развития РФ, 1998г.

| 12 количественных факторов

| Регулярность опубликования

| Не учитываются качественные показатели.

|

| Инвестиционный рейтинг российских регионов

| Рейтинговое агентство журнала «Эксперт», 1996г.

| Регионы располагаются в 2-х координатной системе: по оси У отложен потенциал, по оси Х - риск

| Регулярность опубликования

| Не раскрыта методика оценки весомости факторов.

Оценка приводится только с позиции стратегического инвестора.

Высокая стоимость

|

| Рейтинг эффективности отраслей российской промышленности

| Рейтинговый центр консультационной фирмы «АК&М», 2001

| В рейтинге используется 5 количественных показателей

| Открытость методики

Регулярность опубликования

| Неточность при расчете итогового результата, так как итоговый результат получается суммированием мест, занятых отраслью в частных рейтингах

|

| Методом «следования за инвестором»

| Министерство экономического развития РФ, 1995 г.

| Изменение доли инвестиций в основной капитал по отраслям экономики

| Простота и доступность

| Оценка проводится только с позиции стратегического инвестора

|

Таблица 3. Методы и методики оценки инвестиционной привлекательности предприятий

| Подходы

| Метод

| Автор метода

|

| Экспертный (оценка качественных факторов)

| Оценка качества корпоративного управления компаниями

| Институт корпоративного права и управления

|

| Рейтинговое агентство «Standard & Poor’s»

|

| Инвестиционная компания «Brunswick UBS»

|

| Аналитический (оценка количественных факторов)

| Фундаментальный анализ

| Рейтинговое агентство «Эксперт РА»

Инвестиционные (брокерские) компании РФ

|

| Анализ финансово-экономических показателей

| Шеремет А.Д., Сайфулин Р.С., Негашев Е.В., Крейнина М.Н., Ковалев В.В.

|

| Рейтинговый центр фирмы «AK&M»

|

| Квалиметрический (объединение качественных и количественных факторов)

| Анализ финансово-экономических показателей, факторов рыночного окружения и уровня корпоративного управления

| Севрюгин Ю.В.

|

Кредитные рейтинги стран на по состоянию на 1 января 2021 года.

| Страна

| S&P

| Moody’s

| Fitch

|

| Canada

| AAA

| Aaa

| AA+

|

| Germany

| AAA

| Aaa

| AAA

|

| Singapore

| AAA

| Aaa

| AAA

|

| Finland

| AA+

| Aa1

| AA+

|

| United States

| AA+

| Aaa

| AAA

|

| Estonia

| AA-

| A1

| AA-

|

| Israel

| AA-

| A1

| A+

|

| France

| AA

| Aa2

| AA

|

| United Arab Emirates

| AA

| Aa2

| AA-

|

| United Kingdom

| AA

| Aa3

| AA-

|

| China

| A+

| A1

| A+

|

| Japan

| A+

| A1

| A

|

| Poland

| A-

| A2

| A-

|

| Saudi Arabia

| A-

| A1

| A

|

| Cyprus

| BBB-

| Ba2

| BBB-

|

| Kazakhstan

| BBB-

| Baa3

| BBB

|

| Russia

| BBB-

| Baa3

| BBB

|

| Italy

| BBB

| Baa3

| BBB-

|

| Brazil

| BB-

| Ba2

| BB-

|

| Georgia

| BB

| Ba2

| BB

|

| Jamaica

| B+

| B2

| B+

|

| Belarus

| B

| B3

| B

|

| Armenia

| B

| Ba3

| B+

|

| Ukraine

| B

| B3

| B

|

Таблица 4. Рейтинговая оценка инвестиционной привлекательности предприятий

на основе анализа финансового состояния по методике Шеремета А.Д. и Сайфулина Р.С.

|

|

| Предприятие 1 (j = 1)

|

| Предприятие 2 (j = 2)

|

|

| Показатели финансового состояния

| фактическое значение показателя

| Стандартизированное значение

| Рейтинговая оценка

| фактическое значение показателя

| Стандартизированное значение

| Рейтинговая оценка

| Эталонное предприятие

|

| 1. Коэффициент покрытия долгов

| а11

| х11

|

| а12

| х12

|

| max а1j

|

| 2. Коэф-нт текущей ликвидности

| а21

| х21

|

| а22

| х22

|

| max а2j

|

| 3. Коэф-нт оборачиваемости активов

| а31

| х31

| R j

| а32

| х32

| R j

| max а3j

|

| 4. Рентабельность продаж по чистой прибыли

| а41

| х41

|

| а42

| х42

|

| max а4j

|

| 5. Рентабельность собственного капитала по чистой прибыли

| а51

| х51

|

| а52

| х52

|

| max а5j

|

| Место в рейтинге

|

|

|

|

|

|

|

|

R1 = кв.корень [ (1 – а 11 / max a1j)2 + (1 – а 21 / max a2j)2 + (1 – а 31 / max a3j)2 + (1 – а 41 / max a4j)2 + (1 – а 51 / max a5j)2 ]

Таблица 5. Пример расчетов рейтинговой оценки двух предприятий

|

|

| Предприятие 1 (j = 1)

|

| Предприятие 2 (j = 2)

|

|

| Показатели финансового состояния

| фактическое значение показателя

| Стандартизированное значение

| Рейтинговая оценка

| фактическое значение показателя

| Стандартизированное значение

| Рейтинговая оценка

| Эталонное предприятие

|

| 1. Коэффициент покрытия долгов

| 5,5

| 1,00

|

| 2,3

| 0,42

|

| 5,5

|

| 2. Коэф-нт текущей ликвидности

| 2,6

| 1,00

|

| 1,7

| 0,65

|

| 2,6

|

| 3. Коэф-нт оборачиваемости активов

| 0,7

| 1,00

| |

0,8

0,5

| 0,71

|

0,73

| 0,7

| | 4. Рентабельность продаж по чистой прибыли

| 9,3

| 0,48

|

| 19,5

| 1,00

|

| 19,5

|

| 5. Рентабельность собственного капитала по чистой прибыли

| 6,5

| 0,39

|

| 16,6

| 1,00

|

| 16,6

|

|

Место в рейтинге

|

| 2

|

|

| 1

|

|

|

|

|

|

|

|

|

|

|

|

| R1 = кв. корень (1-1)2 + (1-1) 2 + (1-1) 2 + (1-0,48) 2 + (1-0,39) 2 =0,8

|

| R2 =кв. корень(1-0,42) 2 + (1-0,65) 2+ (1-0,71) 2 + (1-1) 2+ (1-1) 2 =0,73

|

Таблица 6. Порядок расчета показателей финансового состояния

| Наименование

| Содержание

| Алгоритм расчета

|

| показателя

|

| 1. Коэффициент покрытия долгов

| Характеризует величину собственного капитала, приходящихся на 1 рубль заемных средств

| К пд= стр.1300 / (стр.1410 + стр.1510)

|

| 2. Коэффициент текущей ликвидности

| Отражает способность компании рассчитаться по краткосрочным обязательствам без реализации основных средств и прочих низколиквидных активов

| К тл = Сумма по строке 1200 - Долгосрочная дебиторская задолженность / Текущие обя-зательства по балансу (сумма строк 1510, 1520 и 1550)

|

| 3. Коэффициент оборачиваемости активов

| Интенсивность оборота средств, вложенных в деятельность предприятия

| Отношение выручки от реализации продукции к средней за период величине активов

|

| 4. Коэффициент рентабельности продаж по чистой прибыли

| Характеризует эффективность маркетинговой стратегии и уровень управления издержками

| Отношение чистой прибыли к выручке от реализации продукции

|

| 5.Коэффициент рентабельности собственного капитала по чистой прибыли

| Характеризует эффективность использования средств собственников

| Отношение чистой прибыли к собственному капиталу = ЧП/стр.1300

|

Таблица 7. Оценка инвестиционной привлекательности предприятия

на основе рыночной капитализации и ее производных

| Обозначение

| Наименование

показателя

| Рекомендуемая величина показателя

|

| Market Cap

| Рыночная капитализация,

(Т это трлн.$

В это млрд.$

М это млн.$)

Рыночная стоимость всех акций компании

| > 50 B

+ чем больше, тем лучше

|

| P/E

| Сумма, которую инвесторы готовы заплатить за 1 руб. чистой прибыли эмитента

| Чем больше, тем лучше

|

| P/S

| Сумма, которую инвесторы готовы заплатить за 1 руб. выручки эмитента

| Чем больше, тем лучше

|

| Book/sh

(Book value per share)

| Собственный капитал на одну акцию, $

| Чем больше, тем лучше

|

| Current Ratio

| Коэф-т текущей ликвидности

| > 2

|

| Debt-to-equity

| Коэф-т соотношения заемных и собственных средств

| < 0,5

|

| EPS (ttm)

| Прибыль на одну акцию за последние 12 мес.

| > 0 $

|

| ROE

| Рентабельность собственного капитала, %

| > 0 %

|

| ROА

| Рентабельность активов, %

| > 0 %

|

| Recom

| Рекомендации аналитиков к покупке или продаже

|

|

|

|