Контрольная работа не должна превышать 20-25 машинописных страниц.

После получения работы с отметкой «на доработку» обучающийся должен исправить в ней все отмеченные рецензентом недостатки и представить работу на повторное рецензирование.

К экзамену допускаются обучающиеся, выполнившие учебный план по дисциплине, т.е. имеющие зачтенные контрольные работы по курсу.

Выбор варианта контрольной работы осуществляется в соответствии с последней цифрой шифра зачетной книжки обучающегося.

Контрольная работа состоит из двух теоретических и одного практического вопросов.

Задания для выполнения теоретической части работы обучающийся выбирает из приведенной ниже таблицы 1.

Таблица 1 – Выбор теоретических заданий контрольной работы

| Последняя цифра номера зачетной книжки

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

| 9

| 0

|

| Номера теоретических вопросов

| 1

11

| 2

12

| 3

13

| 4

14

| 5

15

| 6

16

| 7

17

| 8

18

| 9

19

| 10

20

|

Перечень теоретических вопросов:

- Структура плана внешнего управления предприятием и проблема обоснования целесообразности введения реорганизационной процедуры.

- Антикризисная экономическая политика Японии в послевоенный период (1945-1952 гг.).

- Антикризисная направленность реформ Л. Эдхарда «Германское чудо» 40-50 гг.

- «Новый курс» Рузвельта – программа вывода американской экономики из кризиса 20-30 гг.

- Особенности кризисного состояния отечественных предприятий.

- Концепция реформирования законодательства о несостоятельности (банкротстве).

- Правовые основы антикризисного управления в Российской Федерации.

- Сравнительный анализ правовых аспектов финансовой несостоятельности в зарубежной практике.

- Стадии глубины банкротства и их симптомы. Амплитуды банкротства.

- Государственное регулирование кризисных ситуаций.

- Ликвидация предприятия в условиях конкурсного производства.

- Методы прогнозирования банкротства.

- Риски в антикризисном управлении.

- Контролинг в антикризисном управлении.

- Стратегия и тактика в антикризисном управлении.

- Процедуры банкротства.

- Арбитражный управляющий: назначение, функции, требования.

- Региональные аспекты антикризисного управления.

- Роль арбитражного ссуда в процедурах банкротства.

- Классификация финансовых кризисов предприятия.

Практическое задание.

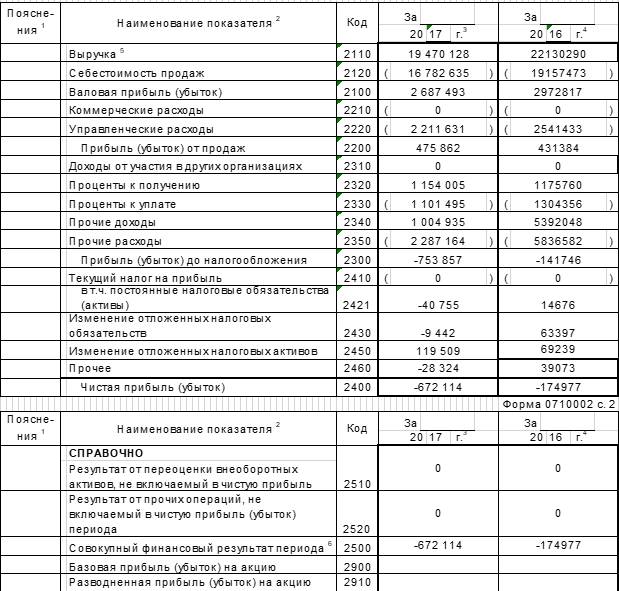

Задания для выполнения практического задания выбирается в соответствии с последней цифрой зачетной книжки (см. таблицу выше). Оценку вероятности наступления банкротства проводить по данным бухгалтерской отчетности организации (см. приложение), представленной в приложении, в динамике за два года (2016-2017). Все расчеты показать в самой работе. По результатам расчетов обязательно делать выводы о вероятности банкротства.

При выполнении практического задания рекомендую воспользоваться материалом:

1. «Методы оценки вероятности банкротства предприятия : учеб. пособие / И.И. Мазурова, Н.П. Белозерова, Т.М. Леонова, М.М. Подшивалова. – СПб. : Изд-во СПбГУЭФ, 2012. – 53 с.».Режим доступа: https://studfiles.net/preview/6210911/

2. Соколовская Е.Н. Отечественные модели оценки вероятности банкротства организации. Наука, образование, духовность в контексте концепции устойчивого развития. Сборник научных трудов: материалы всероссийской научно-практической конференции. Ухтинский государственный технический университет. 2016. Режим доступа: https://elibrary.ru/item.asp?id=26311725&

3. Соколовская Е.Н. Зарубежные модели оценки вероятности банкротства организации XVII Международная молодежная научная конференция «Севергеоэкотех–2016» (23–25 марта 2016 г.) : в 6 ч. ; ч. 5. – Ухта : УГТУ, 2016. – С. 112–116

Задание 1.

Оценить вероятность наступления банкротства организации по данным бухгалтерской отчетности, представленной в приложении, используя двухфакторную модель Э. Альтмана (США) (Z = - 0,3877 – 1,0736х1 + 0,0579х2).

Задание 2.

Оценить вероятность наступления банкротства организации по данным бухгалтерской отчетности, представленной в приложении, используя пятифакторную модель Э. Альтмана (США, 1968 г.) : Z = 1,2х1 + 1,4х2 + 3,3х3 + 0,6х4 + 0,999х5.

Задание 3.

Оценить вероятность наступления банкротства организации по данным бухгалтерской отчетности, представленной в приложении, используя девятифакторную модель Дж. Фулмера (США, 1984 г.). Н = 5,528х1 + 0,212х2 + 0,073х3 + 1,27х4 + 0,12х5 + 2,335х6 + 0,575х7 + 1,083х8 + 0,894х9 – 6,075.

Задание 4.

Оценить вероятность наступления банкротства организации по данным бухгалтерской отчетности, представленной в приложении, используя четырехфакторную модель Р. Лиса: Z=0,063X1+0,092X2+0,057X3+0,001X4.

Задание 5.

Оценить вероятность наступления банкротства организации по данным бухгалтерской отчетности, представленной в приложении, используя четырехфакторную модель Р. Таффлера и Г. Тишоу: Z=0,53X1+0,13X2+0,18X3+0,16X4.

Задание 6.

Оценить вероятность наступления банкротства организации по данным бухгалтерской отчетности, представленной в приложении, используя пятифакторную модель Ж. Депаляна: Z=25X1+25X2+10X3+20X4+20X5.

Задание 7.

Оценить вероятность наступления банкротства организации по данным бухгалтерской отчетности, представленной в приложении, используя четырехфакторную модель Г. Спрингейта: Z=1,03X1+3,07X2+0,66X3+0,4X.

Задание 8.

Оценить вероятность наступления банкротства организации по данным бухгалтерской отчетности, представленной в приложении, используя четырехфакторную модель Г.В. Давыдовой, А.Ю. Беликова: Z=8,38X1+X2+0,054X3+0,63X4.

Задание 9.

Оценить вероятность наступления банкротства организации по данным бухгалтерской отчетности, представленной в приложении, используя шестифакторную модель О.П. Зайцевой: Zкомпл=0,25X1+0,1X2+0,2X3+0,25X4+0,1X5+0,1X6.

Задание 10.

Оценить вероятность наступления банкротства организации по данным бухгалтерской отчетности, представленной в приложении, используя двухфакторную модель МГУП: Z=0,3872+0,261Х1+1,0595Х2.

Отчет о финансовых результатах (2016-2017 гг.)