Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

4.1 Исходные данные

Таблица 4.1 – Исходные данные

| Масса заготовки | Мз = 26,9 кг. |

| Масса детали | Мд = 18,6 кг. |

| Цена материала заготовки (штамповки) за 1т. | Цз = 34200 руб. |

| Цена отходов за 1 т. | Цотх= 6700 руб. |

| Транспортно-заготовительные расходы | Ктзр = 0,15 |

| Часовые тарифные ставки рабочих-станочников | 2 разряд – 86,64 руб.час 3 разряд – 92,68 руб.час 4 разряд – 106,27 руб.час 5 разряд – 119,98 руб.час 6 разряд - 137,56 руб.час |

| Дополнительная заработная плата | 30% |

| Начисления на заработную плату | 39,55% |

| Расходы на содержание и эксплуатацию оборудования | 120% |

| Общецеховые расходы | 100% |

| Общепроизводственные расходы | 110% |

| Внепроизводственные расходы | 2% |

| Рентабельность продукции | 15% |

| Размер НДС | 18% |

4.2 Определение прямых расходов

4.2.1 Определение расходов на основные материалы

Расходы на материалы:

(4.1)

(4.1)

где: mз – масса заготовки, 1,84;

цз – цена одного килограмма материала заготовки, 34,2 руб/кг

цотх – цена одного килограмма отходов, 6,7

mотх – масса отходов которые реализуются, 0,83 кг;

Ктз – коэффициент, учитывающий транспортно-заготовительные расходы, 0,1.

Таблица 4.2 – Ведомость расходов на основные материалы.

| Полное наименование детали | «Полумуфта ОГТ 2012.307.02 » |

| Годовая программа выпуска, шт | 70000 |

| Сведения о заготовке: – Марка материала – Вид заготовки | Сталь 35 ГОСТ 1050–2013 Штамповка на ГКМ |

| Масса заготовки, кг: – Одной детали – Годовой программы | 26,9 26,9‧70000=1883000 |

| Стоимость материала заготовки, руб: – Одной детали – Годовой программы | 26,9‧34,2=919,981005,86‧70000=70410200 |

| Масса отходов, которые реализуются, кг: – Одной детали – Годовой программы | 0,83 0,83‧70000=58100 |

| Стоимость отходов, которые реализуются, кг: – Одной детали – Годовой программы | 0,83‧6,7= 5,56 5,56‧70000=389200 |

| Стоимость основных материалов, руб: – Одной детали – Годовой программы | 1005,86–5,56=1000,3 1000,3‧70000=70021000 |

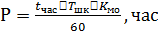

4.2.2 Определение расценок на операции технологического процесса

Расценка на выполнение операции технологического процесса для серийного производства:

(4.2)

(4.2)

где:  – почасовая тарифная ставка, соответствующая размеру работ, которые выполняются;

– почасовая тарифная ставка, соответствующая размеру работ, которые выполняются;

– штучно калькуляционное время на операции;

– штучно калькуляционное время на операции;

– коэффициент многостаночного обслуживания, 1.

– коэффициент многостаночного обслуживания, 1.

Итоги расчетов по формуле 4.2 оформлены в таблице 4.3.

Таблица 4.3 – Ведомость расценок по каждой операции технологического процесса во время изготовления детали «Полумуфта ОГТ 2012.307.02».

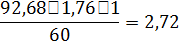

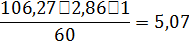

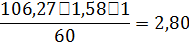

| Наименование профессии | Разряд работ | Часовая тарифная ставка, руб | Норма времени Тшк, мин | Расчет расценок Р | Принятая расценка Рпр |

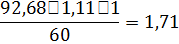

| Токарь | III | 92,68 | 1,76 |

| 47,67 |

| Токарь | IV | 106,27 | 2,86 |

| |

| Токарь | IV | 106,27 | 1,58 |

| |

| Фрезеровщик | III | 92,68 | 1,11 |

| |

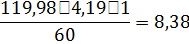

| Фрезеровщик | V | 119,98 | 4,19 |

| |

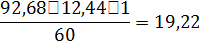

| Шлифовальщик | III | 92,68 | 12,44 |

| |

| Шлифовальщик | III | 92,68 | 5,03 |

| |

| Всего | 47,67 |

4.2.3 Определение заработной платы основных производственных рабочих

Основная заработная плата основных производственных рабочих при изготовлении единицы продукции:

(4.3)

(4.3)

где: Рпр – суммарная принятая расценка, 47,67 руб.

Заработная плата дополнительная – 30%.

(4.4)

(4.4)

4.2.4 Определение фонда оплаты труда основных работников и суммы начислений на заработную плату.

Фонд оплаты труда, который приходится на одну деталь:

(4.5)

(4.5)

Начисление на фонд заработной платы – 39,55%.

(4.6)

(4.6)

4.3 Определение цеховой, заводской и полной себестоимости детали

4.3.1 Определение цеховых расходов

Расходы на содержание и эксплуатацию оборудования, которое приходится на одну деталь, 120%.

(4.7)

(4.7)

Общецеховые расходы, которые приходятся на одну деталь, –100%.

(4.8)

(4.8)

Цеховые расходы:

(4.9)

(4.9)

4.3.2 Определение общепроизводственных (общезаводских) расходов

Общепроизводственные расходы – 110%.

(5.1)

(5.1)

Цеховая себестоимость одной детали:

(5.2)

(5.2)

Производственная себестоимость одной детали:

(5.3)

(5.3)

Внепроизводственные (коммерческие) расходы – 2%

(5.4)

(5.4)

Полная себестоимость одной детали:

(5.5)

(5.5)

Полная себестоимость годового выпуска деталей:

(5.6)

(5.6)

1274,63

1274,63  70000=89224296 руб

70000=89224296 руб

4.4 Калькуляция себестоимости детали

Калькуляция себестоимости прилагается на отдельном листе в таблице 4.4.

4.5 Определение отпускной цены детали

Прибыль плановая – 15%

(5.7)

(5.7)

Оптовая цена детали:

(5.8)

(5.8)

Налог на добавленную стоимость – 18%

(5.9)

(5.9)

Отпускная цена детали:

(6.1)

(6.1)

Таблица 4.4 – Калькуляция себестоимости детали «Полумуфта

ОГТ 2012.307.02».

| Сумма, руб | |

| 1 | 2 |

| 1.Основные материалы (за вычетом отходов) 2.Основная заработная плата основных производственных рабочих 3.Дополнительная заработная плата основных производственных рабочих 4.Отчисления в социальные фонды 5.Расходы на содержание|иждивение| и эксплуатацию оборудования 6.В общецеховые расходы | 1005,86 47,67 14,30 24,51 57,20 47,67 |

| Итого: цеховая себестоимость | 1197,20 |

| 7. Общепроизводственные расходы. | 52,44 |

| Итого: производственная себестоимость. | 1249,64 |

| 8. Внепроизводственные расходы. | 24,99 |

| Всего: полная себестоимость. | 1274,63 |

|

|

|

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!