Налог на прибыль

Этот налог регулируется гл. 25 Налогового кодекса России с изменениями и дополнениями. Это один из основных видов налогов, которые пополняют региональные бюджеты.

это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Кто платит налоги

(ст. 246, ст. 246.2, 247 НК РФ)

· Все российские юридические лица (ООО, ЗАО, ОАО и пр.)

· Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

· Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам

· Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(ст. 246.1, 346.1, 346.11, 346.26 НК РФ)

· Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

· Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Объектом налогообложения является прибыль, полученная налогоплательщиком.

Прибылью признается:

· для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с НК РФ;

· для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с НК РФ;

· для иных иностранных организаций — доходы, полученные от источников в Российской Федерации.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

ДОХОДЫ. КЛАССИФИКАЦИЯ ДОХОДОВ.

Доходы - это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

ДОХОДЫ ОТ РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ)

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

ВНЕРЕАЛИЗАЦИОННЫЕ

ДОХОДЫ

Внереализационные доходы и расходы — это доходы и расходы, получение которых непосредственно не связано с производством и реализацией продукции.

Внереализационными доходами признаются доходы, не указанные в статье 249 НК РФ, в частности такие как:

· от долевого участия в других организациях;

· в виде положительной (отрицательной) курсовой разницы;

· от сдачи имущества (включая земельные участки) в аренду (субаренду);

· в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада;

· и т.д.

· доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

·

· Некоторые доходы освобождены от налогообложения. Их перечень предусмотрен ст. 251 НК РФ.

· Для большинства видов хозяйственной деятельности определен перечень наиболее часто встречаемых дохов, не учитываемых при налогооложении.

· в виде имущества, имущественных прав, которые получены в форме залога или задатка;

· в виде взносов в уставный капитал организации;

· в виде имущества или средств, которое получено по договорам кредита или займа; При этом не включается в доход выгода от экономии на процентах по договору беспроцентного займа либо займа, процентная ставка по которому ниже ставки рефинансирования Банка России;

· в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

· других доходов, предусмотренных ст. 251 НК РФ.

РАСХОДЫ. ГРУППИРОВКА РАСХОДОВ

Расходы - это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основные средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр.

Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты.

Прямые расходы ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Это значит, что прямые расходы учитываются в уменьшение налоговой базы по налогу на прибыль организаций только по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии состатьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг)

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Расходы, связанные с производством и реализацией, группируются по следующим элементам:

Прямые

ст. 318 НК РФ

· Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ)

· Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг ст. 256-259 НК РФ

· Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ)

· Косвенные.

· ст. 318 НК РФ

· К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

К материальным расходам относятся затраты на:

· приобретение сырья, материалов, используемых в производстве товаров (выполнении работ, оказании услуг);

· приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

· приобретение комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

· приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, а также расходы на трансформацию и передачу энергии;

· приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика;

· другие расходы.

Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве товаров (выполнении работ, оказании услуг), применяется один из следующих методов оценки указанного сырья и материалов: метод оценки по стоимости единицы запасов, метод оценки по средней стоимости, метод оценки по стоимости первых по времени приобретений (ФИФО), метод оценки по стоимости последних по времени приобретений (ЛИФО).

В расходы на оплату труда включаются любые начисления работникам в денежной или натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства России, трудовыми договорами (контрактами) и (или) коллективными договорами.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Амортизация основных средств — погашение стоимости объектов основных средств.

К основным средствам предприятия относятся следующие их виды:

· здания;

· сооружения;

· рабочие и силовые машины и оборудование;

· измерительные и регулирующие приборы и устройства;

· вычислительная техника;

· транспортные средства;

· инструмент;

· производственный и хозяйственный инвентарь и принадлежности;

· продуктивный и племенной скот;

· многолетние насаждения и прочие основные фонды.

Линейный способ амортизации

При линейном способе годовую сумму начисления амортизации определяют исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной с учетом срока полезного использования.

Рис. 4.3. Общая схема корреспонденции счетов при начислении амортизации основных средств

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы. Начало и конец начисления амортизации — с первого числа месяца, следующего за месяцем ввода или соответственно выбытия основного средства. После окончания срока полезного использования основных средств амортизация не начисляется.

Внереализационные расходы состоят из:

· штрафов, пени и неустоек, уплаченных другим организациям;

· из убытков прошлых лет, выявленных в отчетном году;

· убытков от содержания законсервированных предприятий;

· отрицательных курсовых разниц по операциям в иностранной валюте;

· убытков от списания дебиторской задолженности, по которой истекли сроки исковой давности, убытков от списания дебиторской задолженности вследствие неплатежеспособности должников;

· убытков от списания долгов по недостачам, растратам и хищениям;

· убытков от ликвидации не полностью амортизированных основных средств (фондов) и др.

Нематериальные активы

Нематериальные активы — определенная группа активов хозяйствующих субъектов, обладающих стоимостью и приносящих доход (либо создающих условия для получения дохода), но не имеющих физического содержания.

Нематериальные активы (ст. 138 ГК РФ) — это вложения денежных средств в нематериальные объекты, которые длительное время используются в хозяйственной деятельности и приносят доход предприятию либо создают условия для нормальной деятельности и получения дохода (это права на объекты промышленной, интеллектуальной собственности, на природные ресурсы, права на изобретения, промышленные образцы, товарный знак, ноу-хау, авторские права на издания и т. д.)

В соответствии с вышеперечисленными условиями нематериальные активы можно классифицировать на:

· исключительное право патентообладателя;

· исключительное авторское право;

· исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождение товара;

· организационные расходы;

· деловую репутацию организации.

Необходимо отметить, что интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду не являются нематериальными активами, так как эти качества не могут быть отделены от их носителей и не могут быть использованы отдельно.

Амортизация нематериальных активов — отчисления, включаемые

в себестоимость продукции, для погашения постепенной утраты стоимости и обесценивания отдельных объектов нематериальных активов в течение установленного срока их полезного использования.

Ежемесячно по нематериальным активам начисляется амортизация по нормам, рассчитанным с учетом первоначальной стоимости и срока их полезного использования.

Если он не известен, то можно исходить из 20-летнего срока, но не более срока деятельности предприятия.

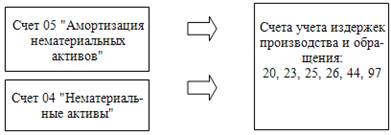

Амортизация нематериальных активов учитывается на счете 05 "Амортизация нематериальных активов", кроме объектов, по которым начисленные суммы амортизации списываются непосредственно в кредит счета 04 в корреспонденции с дебетом счетов учета затрат без использования счета 05 "Амортизация нематериальных активов". Счет 05 "Амортизация нематериальных активов" — пассивный балансовый, имеет кредитовое сальдо. Он применяется для обобщения информации о накопленной амортизации по нематериальным активам, принадлежащим предприятию на правах собственности.

По дебету счета 05 учитывают списание сумм начисленной амортизации, а по кредиту счета — ее начисления.

Предприятия могут отражать в учете амортизацию по нематериальным активам двумя способами:

· С накоплением сумм амортизации на счете 05 "Амортизация нематериальных активов".

· Прямым списанием амортизации без использования счета 05.

В первом случае начисленная сумма амортизации относится в дебет счетов учета затрат на производство (издержек обращения) и кредит счета 05 "Амортизация нематериальных активов".

Во втором — амортизация нематериальных активов учитывается по дебету этих же счетов и кредиту счета 04 "Нематериальные активы", ежемесячно уменьшая первоначальную стоимость нематериальных активов. Как правило, на предприятиях целесообразно сочетание обоих способов учета амортизационных отчислений, которые будут оговорены в учетной политике предприятия.

Рис. 5.2. Общая схема корреспонденции счетов при начислении амортизации нематериальных активов

Нормативными документами определены следующие способы начисления амортизации:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости пропорционально объему продукции (работ).

При линейном способе годовая сумма амортизации равна первоначальной стоимости нематериальных активов умноженной на норму амортизации, которую в свою очередь рассчитывают исходя из лет срока полезного использования объекта.

При способе уменьшаемого остатка годовую сумму амортизационных отчислений определяют исходя из остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, рассчитанной как и в предыдущем способе.

При способе списания стоимости пропорционально объему продукции (работ) амортизацию начисляют исходя из натурального показателя объема продукции (работ) в отчетном периоде, соотношения первоначальной стоимости нематериальных активов и предполагаемого объема продукции (работ) за весь период срока полезного использования.

На полностью самортизированные нематериальные активы амортизация не начисляется, а сами активы отражаются в бухгалтерском учете в условной оценке, с отнесением суммы оценки на финансовые результаты.

Налог на прибыль

Этот налог регулируется гл. 25 Налогового кодекса России с изменениями и дополнениями. Это один из основных видов налогов, которые пополняют региональные бюджеты.

это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Кто платит налоги

(ст. 246, ст. 246.2, 247 НК РФ)

· Все российские юридические лица (ООО, ЗАО, ОАО и пр.)

· Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

· Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам

· Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(ст. 246.1, 346.1, 346.11, 346.26 НК РФ)

· Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

· Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Объектом налогообложения является прибыль, полученная налогоплательщиком.

Прибылью признается:

· для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с НК РФ;

· для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с НК РФ;

· для иных иностранных организаций — доходы, полученные от источников в Российской Федерации.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

ДОХОДЫ. КЛАССИФИКАЦИЯ ДОХОДОВ.

Доходы - это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

ДОХОДЫ ОТ РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ)

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

ВНЕРЕАЛИЗАЦИОННЫЕ

ДОХОДЫ

Внереализационные доходы и расходы — это доходы и расходы, получение которых непосредственно не связано с производством и реализацией продукции.

Внереализационными доходами признаются доходы, не указанные в статье 249 НК РФ, в частности такие как:

· от долевого участия в других организациях;

· в виде положительной (отрицательной) курсовой разницы;

· от сдачи имущества (включая земельные участки) в аренду (субаренду);

· в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада;

· и т.д.

· доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

·

· Некоторые доходы освобождены от налогообложения. Их перечень предусмотрен ст. 251 НК РФ.

· Для большинства видов хозяйственной деятельности определен перечень наиболее часто встречаемых дохов, не учитываемых при налогооложении.

· в виде имущества, имущественных прав, которые получены в форме залога или задатка;

· в виде взносов в уставный капитал организации;

· в виде имущества или средств, которое получено по договорам кредита или займа; При этом не включается в доход выгода от экономии на процентах по договору беспроцентного займа либо займа, процентная ставка по которому ниже ставки рефинансирования Банка России;

· в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

· других доходов, предусмотренных ст. 251 НК РФ.

РАСХОДЫ. ГРУППИРОВКА РАСХОДОВ

Расходы - это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основные средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр.

Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты.

Прямые расходы ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Это значит, что прямые расходы учитываются в уменьшение налоговой базы по налогу на прибыль организаций только по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии состатьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг)

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Расходы, связанные с производством и реализацией, группируются по следующим элементам:

Прямые

ст. 318 НК РФ

· Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ)

· Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг ст. 256-259 НК РФ

· Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ)

· Косвенные.

· ст. 318 НК РФ

· К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

К материальным расходам относятся затраты на:

· приобретение сырья, материалов, используемых в производстве товаров (выполнении работ, оказании услуг);

· приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

· приобретение комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

· приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, а также расходы на трансформацию и передачу энергии;

· приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика;

· другие расходы.

Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве товаров (выполнении работ, оказании услуг), применяется один из следующих методов оценки указанного сырья и материалов: метод оценки по стоимости единицы запасов, метод оценки по средней стоимости, метод оценки по стоимости первых по времени приобретений (ФИФО), метод оценки по стоимости последних по времени приобретений (ЛИФО).

В расходы на оплату труда включаются любые начисления работникам в денежной или натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства России, трудовыми договорами (контрактами) и (или) коллективными договорами.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Амортизация основных средств — погашение стоимости объектов основных средств.

К основным средствам предприятия относятся следующие их виды:

· здания;

· сооружения;

· рабочие и силовые машины и оборудование;

· измерительные и регулирующие приборы и устройства;

· вычислительная техника;

· транспортные средства;

· инструмент;

· производственный и хозяйственный инвентарь и принадлежности;

· продуктивный и племенной скот;

· многолетние насаждения и прочие основные фонды.

Срок полезного использования основных средств

Срок полезного использования — это период, в течение которого использование объектов основных средств предприятия должно приносить доход организации или служить для выполнения целей ее деятельности. В ходе эксплуатации основные средства предприятия подвергаются износу. Существует моральный и физический износ. Моральный износ — потеря зданиями, сооружениями, машинами, автоматами и другим оборудованием своей стоимости вследствие научно-технического прогресса и роста производительности труда. Физический износ происходит в результате активной работы оборудования, а также под влиянием естественных сил природы (коррозия металла).

Единицей бухгалтерского учета основных средств предприятия является инвентарный объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет. Основные средства предприятия принимаются к бухгалтерскому учету по первоначальной стоимости, т. е. по сумме фактических затрат на приобретение, сооружение и изготовление объекта основных средств. Организация имеет право не чаще одного раза в год переоценивать объекты основных средств по восстановительной стоимости.