Мелани Свон

Блокчейн. Схема новой экономики

Текст предоставлен правообладателем http://www.litres.ru/pages/biblio_book/?art=23321910&lfrom=159481197

«Блокчейн: Схема новой экономики / Мелани Свон: [перевод с английского]»: Издательство «Олимп–Бизнес»; Москва; 2017

ISBN 978‑5‑9693‑0360‑7

Аннотация

Блокчейн – это многофункциональная и многоуровневая информационная технология, предназначенная для надежного учета различных активов. Потенциально эта технология охватывает все без исключения сферы экономической деятельности и имеет множество областей применения. В их числе: финансы и экономика; операции с материальными и нематериальными активами, учет в государственных и частных организациях и организациях смешанного типа. По сути, блокчейн – это новая организационная парадигма для координации любого вида человеческой деятельности. Возможно даже, что это наше будущее, о котором полезно узнать уже сегодня. Книга адресована тем, кто интересуется финансовыми инструментами и технологическими инновациями, в частности криптотехнологиями.

Мелани Свон

Блокчейн

Схема новой экономики

© 2015 Melanie Swan. All rights reserved.

© Перевод на русский язык, оформление, издание. Издательство «Олимп – Бизнес», 2017

* * *

Об авторе

Мелани Свон – основатель Института блокчейн‑исследований (Institute for Blockchain Studies), магистр современной философии Кингстонского университета в Лондоне и Университета Париж VIII, выпускник программы MBA по специализации «Финансы» Уортонской школы бизнеса Пенсильванского университета. Свон стажировалась в финансовой корпорации Fidelity и банке JP Morgan, в качестве предпринимателя и консультанта стартапов GroupPurchase и Prosper приобрела значительный опыт работы на новых рынках, который применила, разработав принципы оценки и учета цифровых активов в виртуальном мире для компании Deloitte. Свон стала одним из первых участников движения Quantifed Self; в 2010 году она основала DIYgenomics – организацию, которая в числе первых занялась исследованиями здоровья, организуемыми по принципу краудсорсинга. Мелани Свон занимает должности преподавателя в Университете Сингулярности (Singularity University) и аффилированного научного сотрудника Института этики и новых технологий (Institute for Ethics and Emerging Technologies). Ее статьи регулярно публикуются на сайте Edge.org в разделе Annual Essay Question.

Предисловие

Блокчейн – это многофункциональная и многоуровневая информационная технология, предназначенная для надежного учета различных активов. Потенциально эта технология охватывает все без исключения сферы экономической деятельности и имеет множество областей применения. В их числе: финансы, экономика и денежные расчеты, а также операции с материальными (реальная собственность, недвижимость, автомобили и т. п.) и нематериальными (права голосования, идеи, репутация, намерения, медицинские данные, личная информация и т. п.) активами. Блокчейн создает новые возможности по поиску, организации, оценке и передаче любых дискретных единиц. По сути, это новая организационная парадигма для координации любого вида человеческой деятельности.

Вполне вероятно, мы находимся на пороге блокчейн‑революции. Эта революция началась с появлением новой экономической реальности в интернете – альтернативной валюты под названием биткойн, которая эмитируется и обеспечивается не государством, а пользователями биткойн‑сети при автоматизированном достижении консенсуса между ними. Но уникальность этой валюты заключается в том, что ее пользователям не обязательно доверять друг другу. Встроенные в систему алгоритмы саморегулирования предотвращают любые злонамеренные попытки обмана. Если быть точным, то с технической точки зрения биткойн – это цифровые деньги, обращающиеся в децентрализованной, пиринговой электронной платежной системе[1], основанной на публично доступной книге учета, именуемой «блокчейном».

По сути – это новая форма денег, комбинирующая одноранговый обмен файлами[2] подобно BitTorrent, и криптографическую систему с открытым ключом[3]:[4]. С момента возникновения биткойна в 2009 году у него появился целый ряд подражателей – альтернативных криптовалют, в целом использующих такой же подход, но с некоторыми изменениями и улучшениями. Важно, что блокчейн‑технология способна стать органичной экономической оболочкой сети интернет, обслуживающей онлайн‑платежи, децентрализованный обмен, заработок и расходование токенов ценности, получение и передачу цифровых активов, а также выпуск и исполнение умных контрактов. Как средство децентрализации эти технологии могут стать следующим фундаментальным прорывом в информационных технологиях – после мейнфреймов, персональных компьютеров, интернета, мобильных и социальных сетей. Они способны коренным образом изменить жизнедеятельность человечества, как это в свое время сделал интернет.

Блокчейн 1.0, 2.0 и 3.0

Многие уже начинают понимать, что благодаря своим экономическим, политическим, гуманитарным и юридическим преимуществам биткойн и блокчейн‑технологии превращаются в мощнейшую подрывную инновацию, способную коренным образом изменить большинство аспектов жизни общества. Для упорядочения и удобства давайте разделим различные – существующие и потенциальные – технологические аспекты блокчейн‑революции на три категории: блокчейн 1.0, 2.0 и 3.0.

Блокчейн 1.0 – это валюта. Криптовалюты применяются в различных приложениях, имеющих отношение к деньгам, например системы переводов и цифровых платежей.

Блокчейн 2.0 –это контракты. Целые классы экономических, рыночных и финансовых приложений, в основе которых лежит блокчейн, работают с различными типами финансовых инструментов – с акциями, облигациями, фьючерсами, закладными, правовыми титулами, умными активами и умными контрактами.

Блокчейн 3.0 – это приложения, область применения которых выходит за рамки денежных расчетов, финансов и рынков. Они распространяются на сферы государственного управления, здравоохранения, науки, образования, культуры и искусства.

Что такое биткойн?

Биткойн – это цифровая наличность. Это одновременно цифровая валюта и онлайновая платежная система, в которой технологии шифрования обеспечивают управление генерацией денежных единиц и подтверждение перевода средств и которая работает независимо от государственных центробанков.

В терминах легко запутаться, потому что слова «биткойн» и «блокчейн» могут обозначать любую из трех частей концепции: базовую блокчейн‑технологию, протокол и клиента, обеспечивающие выполнение транзакций, и собственно криптовалюту (деньги). Кроме того, эти термины могут применяться для обозначения и концепции криптовалют. Это все равно что называть термином «PayPal» сам интернет, через который работает протокол PayPal, служащий для перевода валюты PayPal. В блокчейн‑индустрии эти термины часто смешиваются, поскольку пока не завершился процесс формирования общепризнанного многоуровневого стека технологий.

Биткойн был создан в 2009 году (точная дата – 9 января 2009 г.[11]) неизвестным лицом или группой людей, работавших под псевдонимом Сатоши Накамото (Satoshi Nakamoto). Концепция и подробности работы биткойна изложены в лаконичном и легком для чтения техническом документе «Биткойн: Одноранговая система электронной наличности»[12]:[13]. Платежи в децентрализованной виртуальной валюте записываются в публичный реестр (public ledger), который хранится на многих – потенциально на всех – компьютерах пользователей биткойна и постоянно доступен для просмотра в интернете.

Биткойн – первая и крупнейшая децентрализованная криптовалюта. Существуют сотни других альткойнов (альтернативных криптовалют), например Litecoin или Dogecoin, но на биткойн приходится около 90 % рыночной капитализации всех криптовалют, и он стал фактическим стандартом. Биткойны используются псевдонимно (а не анонимно), то есть для отправки и получения биткойнов и записи транзакций применяются биткойн‑адреса – буквенно‑цифровые строки длиной 27–32 символов, в чем‑то аналогичные адресу электронной почты, а не личная идентификационная информация.

Биткойны создаются как вознаграждение за выполнение математических вычислений. Суть этой работы, называемой майнингом (mining) в том, что пользователи предоставляют свои вычислительные ресурсы для верификации адресов и записи транзакций в реестр. В награду за участие в майнинге пользователи получают комиссию за транзакции и вновь создаваемые биткойны. Помимо майнинга, биткойны, как и любую другую валюту можно получить в обмен на обычные (фиатные[14]) деньги, товары и услуги. Пользователи могут отправлять и получать биткойны с помощью электронного кошелька через веб‑браузер или приложение, установленное на персональном компьютере или мобильном устройстве. В зависимости от размера транзакции c суммы может как взиматься комиссия, так и нет.

Что такое блокчейн?

Блокчейн – это технология надежного распределенного хранения записей обо всех когда‑либо совершенных биткойн‑транзакциях. Блокчейн представляет собой цепочку блоков данных, объем которой постоянно растет по мере добавления майнерами новых блоков с записями самых последних транзакций, что происходит каждые 10 минут. Блоки записываются в блокчейн в линейном последовательно‑хронологическом порядке. На каждом полном узле – то есть компьютере, подключенном к сети биткойна с помощью клиента, выполняющего проверку и передачу транзакций, – хранится копия блокчейна, которая автоматически загружается, когда майнер присоединяется к биткойн‑сети. В реестре сохраняется полная информация обо всех адресах и балансах, начиная с генезис‑блока, то есть самого первого блока транзакций, до самого последнего добавленного блока.

Поскольку блокчейн представляет собой реестр, любое средство просмотра, например сайт https://blockchain.info, позволяет легко запросить транзакции, относящиеся к определенному биткойн‑адресу. Так, например, в собственном электронном кошельке можно увидеть транзакцию, в которой вы получили свой первый биткойн.

Блокчейн‑технология считается главной инновацией биткойна, потому что именно она служит «не требующим доверия» (trustless) механизмом верификации всех транзакций в сети. Принципиальное новшество блокчейна заключается в его архитектуре, обеспечивающей возможности децентрализованных транзакций, не требующих доверия. Вместо того чтобы устанавливать и поддерживать доверительные отношения с партнером по транзакции (другим человеком) или сторонним участником‑посредником (например, банком), пользователи полагаются на общедоступную распределенную базу данных, хранимых на многих децентрализованных узлах и поддерживаемых «майнерами‑бухгалтерами». Блокчейн позволяет избавиться от «доверенных посредников» и полностью децентрализовать транзакции произвольных типов между любыми участниками в глобальном масштабе.

Технически блокчейн‑технология представляет собой еще один прикладной уровень, работающий поверх существующего стека интернет‑протоколов. Она привносит в интернет совершенно новое звено поддержки экономических транзакций – как моментальных денежных платежей в универсальной криптовалюте, так и более сложных и долгоживущих финансовых контрактов.

В системе, похожей на блокчейн, могут совершаться транзакции с любыми валютами, финансовыми контрактами, материальными и нематериальными активами. Более того – блок‑чейн может применяться не только для транзакций, но и для фиксации, отслеживания, мониторинга и совершения операций с любыми активами. По сути, мы имеем дело с громадной электронной таблицей для регистрации всех активов и учетной системой для выполнения операций с ними в глобальном масштабе без ограничений по форме активов, типу участников или географическому положению.

Тем самым блокчейн может стать средством регистрации, учета и обмена любых финансовых, материальных (имущество) и нематериальных (права голосования, идеи, репутация, намерения, медицинские данные и другие) активов.

Глава 1

Как работает криптовалюта

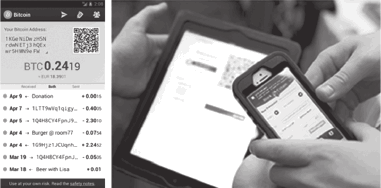

Биткойн – это цифровые наличные деньги, с помощью которых можно покупать и продавать товары через интернет. Цепочка добавленной стоимости биткойна формируется несколькими группами: разработчиками, майнерами, биржами, сервисами обработки платежей, операторами интернет‑кошельков и конечными пользователями/потребителями. Для начала работы с криптовалютой пользователю требуется лишь биткойн‑адрес, секретный ключ и программа‑кошелек. Биткойн‑адрес – это идентификатор вроде номера счета, на который другие пользователи могут отправлять биткойны, а секретный ключ – это криптографический ключ, с помощью которого можно отправлять полученные биткойны другим пользователям. Для того чтобы оперировать биткойнами, программа‑кошелек устанавливается на компьютере или смартфоне (см. рис. 1–1). При этом не нужно открывать никакого «расчетного счета» в какой‑либо компании или банке – после установки программа автоматически генерирует связку из секретного ключа и биткойн‑адреса, и вы можете сразу же распоряжаться средствами, привязанными к данному адресу. Кошелек может содержать копию блокчейна – записи всех транзакций, когда‑либо выполненных с данной валютой. Это позволяет самостоятельно верифицировать любые транзакции в рамках децентрализованной системы Биткойн. Практические аспекты обслуживания альткойн‑кошельков подробнее описаны в Приложении A.

Рисунок 1–1. Приложение – электронный биткойн‑кошелек и перевод биткойнов (изображение предоставлено разработчиками электронного биткойн‑кошелька и InterAksyon)

Отношение к фиатным деньгам

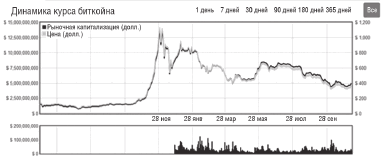

Возьмем в качестве примера биткойн как наиболее распространенную криптовалюту. Двенадцатого ноября 2014 года биткойн стоил 399,40 долларов. Курс сильно колебался (см. рис. 1–2), от 12 долларов в начале 2013 года до 1242 долларов 29 ноября

2013 года, когда биткойн ненадолго превзошел в цене унцию золота (1240 долларов)[32]. Этот пик был вызван комбинацией воздействия нескольких факторов. Значительный рост спроса был обусловлен банковским кризисом на Кипре (март 2013 года). Кроме того, рост курса подстегнула высокая активность на криптовалютном рынке Китая, которая продолжалась до 5 декабря 2013 года. В этот день правительство страны запретило организациям (не физическим лицам) использовать биткойн, после чего курс упал[33].

В 2014 году курс биткойна постепенно снижался с 800 долларов до приблизительно 350 долларов в декабре 2014 года. Впрочем, по некоторым (хотя и спорным) данным, 70 % торговли биткойнами происходит за китайские юани[34]. По этой цифре трудно оценить масштабы торговли, поскольку китайские биржи не взимают комиссии; следовательно, можно бесплатно обменивать любую валюту, создавая ложный объем. Кроме того, большая часть торговли за юани – это, скорее всего, спекуляции (что касается и торговли биткойнами в целом), так как в Китае существует лишь несколько реальных поставщиков, принимающих биткойны, и лишь небольшое количество потребителей, использующих эту валюту для активного потребления товаров и услуг.

Рисунок 1–2. Курс биткойна с 2009 года по ноябрь 2014 года (источник изображения: http://coinmarketcap.com/currencies/bitcoin/#charts)

Есть мнение, что широкому использованию криптовалюты препятствуют волатильность и колебания курса. Чтобы решить эту проблему, был создан ряд проектов с целью снижения волатильности: Bitreserve (депозиты в биткойнах с фиксированным курсом обмена)[35], криптовалюта Realcoin, привязанная к доллару США (USD)[36], и сервис LOCKS от Coinapult, поддерживающий привязку биткойна к курсу золота, серебра, доллара США, британского фунта или евро[37]. Одной из первых крипто‑валют, привязанных к доллару, стала XRP/USD от компании Ripple. Еще одна подобная валюта – BitUSD от BitShares. Однако в целом биткойн подвержен волатильности и инфляции в меньшей степени, чем некоторые фиатные валюты (благодаря чему относительная ценность биткойна выше). Кроме того, многие операции с биткойнами представляют собой моментальные переводы с обменом на другие валюты по текущему курсу, для которых волатильность не имеет особого значения.

Капитализация рынка биткойна на ноябрь 2014 года составляет 5,3 млрд долларов (см. http://coinmarketcap.com/). Она была вычислена путем умножения текущей цены (399,40 доллара) на имеющееся количество (13 492 000 биткойнов). Это уже сопоставимо с ВВП небольшой страны (в рейтинге 200 крупнейших экономик биткойн был бы на 150‑м месте). В отличие от фиатных валют, для которых правительство может напечатать дополнительные деньги, количество биткойнов растет по заранее определенному графику и в пределе ограничено.

Новые биткойны выпускаются как часть блоков, на регулярной и однозначно предсказуемомй основе. На сегодня выпущено 13,5 млн монет, а к 2040 году ожидается рост до 21 млн монет. Целыми биткойнами неудобно оперировать для повседневных покупок, поскольку его курс составляет около 400 долларов за монету. Поэтому цены и курсы обмена обычно выражаются его дробными единицами: миллибитами (одна тысячная биткойна; 1 mBTC = ~0,40 долл.), битами (одна миллионная биткойна; 1 mBTC = ~0,0004 долл.) и сатоши (одна стомиллионная часть биткойна; 1 Satoshi = ~0,000 004 долл.).

Правовой статус

Государственное регулирование – это, вероятно, один из самых существенных факторов, от которого зависит развитие блокчейн‑отрасли в полноценную индустрию финансовых услуг. По данным на октябрь 2013 года, биткойн полностью запрещен в ряде стран: Бангладеш, Боливия, Эквадор, Исландия (возможно, запрет сделан для поддержки Auroracoin), Киргизия и Вьетнам[38]. Китай, как было сказано выше, в декабре 2013 года запретил финансовым учреждениям иметь дело с этой виртуальной валютой; правда, это не сказалось на объеме торговли в китайских юанях[39]. Некоторые официальные органы Германии, Франции, Кореи и Таиланда высказались негативно по отношению к биткойну[40].

Европейская служба банковского надзора, Швейцария, Польша, Канада и США продолжают оценивать различные аспекты криптовалют и биткойна[41]. Многие страны пытаются подвести биткойн (и цифровые валюты в целом) к своим существующим регулятивным нормативам, зачастую обнаруживая, что криптовалюты не вполне соответствуют им, и, наконец, приходят к выводу, что криптовалюты имеют много особенностей, поэтому для них может потребоваться новое законодательство. Одни страны, например Великобритания, считают биткойн валютой (и не облагают НДС операции покупки‑продажи биткойнов), другие же страны, например Австралия, не смогли определить биткойн как валюту из‑за законов об эмиссии и потому облагают операции с биткойнами НДС или налогом на продажу[42].

Налоговое управление США рассматривает биткойн как актив, подобный ценным бумагам, а не как деньги, подразумевая, что транзакции в биткойнах облагаются налогами на прирост капитала[43]. С их точки зрения виртуальные валюты являются активом, а не валютой. Тем не менее почти все остальные правительственные учреждения США, включая FinCEN (Сеть по расследованию финансовых преступлений), регуляторы банковской системы, а также Бюро финансовой защиты потребителей, Комиссия по ценным бумагам и биржам, Комиссия по торговле финансовыми фьючерсами и Министерство юстиции пытаются регулировать биткойн как валюту[44].

Глава 2

Новые возможности

С самого начала предполагалось, что биткойн будет не просто валютой. В процессе разработки протокола в него была встроена функциональность программируемых денег[45] и контрактов. В 2010 году Сатоши Накамото заявил следующее: «Архитектура [криптовалюты] поддерживает огромное разнообразие транзакций, которые я разработал несколько лет назад – эскроу‑транзакции[46], гарантийные контракты, трехсторонний арбитраж, многосторонняя подпись и т. д. Если биткойн станет популярным, то придет время для использования этих функций, но, чтобы они были доступны в дальнейшем, важно было изначально предусмотреть их»[47]. В главе 3 подробно описано применение принципов биткойна не только к финансовым, но и к любым другим сделкам, даже к «виртуальным». Это возможно благодаря тому, что концепции и структура, разработанные для биткойна, очень мобильны и легко расширяются.

Блокчейн 2.0 – вторая важная ступень в развитии блокчейн‑индустрии, которая осенью 2014 года все еще была в фазе активного формирования[48]. Так как пространство Блокчейн 2.0 еще разрабатывается, существует множество различных его категорий, описаний и концептуализаций. Стандартные классификации и определения все еще формируются. Некоторые термины, в широком смысле слова относящиеся к пространству Блокчейн 2.0, могут включать в себя Биткойн 2.0, протоколы Биткойн 2.0, умные контракты, умные активы, децентрализованные приложения (Dapps), децентрализованные автономные организации (DAO) и децентрализованные автономные корпорации.

Блокчейн 1.0 предназначен для децентрализации денежных расчетов, а Блокчейн 2.0 – для децентрализации рынков в более широком аспекте. Он поддерживает переводы через блок‑чейн множества других видов активов помимо валюты, от момента создания любой единицы стоимости до момента ее перевода или деления.

Биткойн можно образно сравнить со стеком протокола интернета. После внедрения базовой технологии и инфраструктуры интернета появилась возможность создавать службы на их основе (например, Amazon, Netfix и Airbnb), которые со временем развиваются, совершенствуя использование базовой технологии. Блокчейн 1.0 аналогичен базовому транспортному протоколу сети интернет TCP/IP, поверх которого создавались протоколы передачи данных: HTTP, SMTP и FTP – их можно называть протоколами 2.0. Протоколы Блокчейн 2.0 либо напрямую используют распределенный журнал записей биткойна, либо создают свои собственные распределенные журналы записей, но при этом они находятся все в той же децентрализованной модели технической архитектуры криптовалюты трехуровневого стека: блокчейн, протокол и валюта.

Впрочем, важно отметить, что эти «новые вспомогательные уровни интернета» в основном находятся в стадии разработки и любое образное определение может быстро устареть. Это все равно что назвать Chrome «Napster 2.0», а Facebook или AdBlock – «веб‑браузер 3.0».

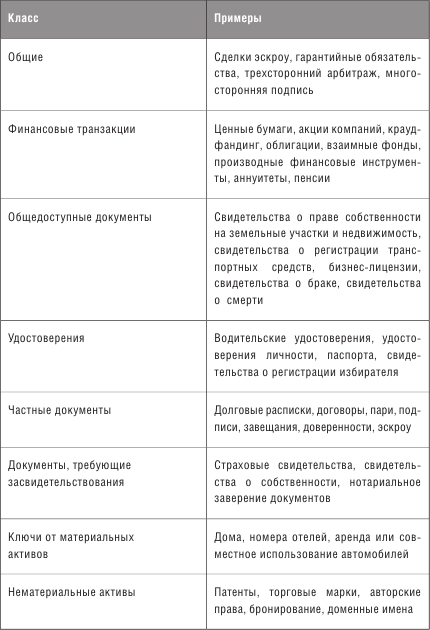

Основная идея состоит в том, что с помощью функции децентрализованного журнала записей транзакций можно регистрировать, подтверждать и передавать все виды контрактов и собственности. В таблице 2–1 перечислены некоторые классы и примеры активов и контрактов, которые можно передавать с помощью блокчейна.

Сатоши Накамото называл сделки эскроу, гарантийные обязательства, трехсторонний арбитраж и многостороннюю подпись. Блокчейн позволяет переопределить все виды финансовых транзакций, включая операции с ценными бумагами, акциями и долями компаний, инструментами краудфандинга, долговыми обязательствами, взаимными фондами, аннуитетами, пенсионными фондами и разного рода производными финансовыми инструментами (фьючерсы, опционы, свопы и прочее).

В распределенный журнал записей можно перемещать и общедоступные документы: свидетельства о праве собственности на земельные участки и недвижимость, свидетельства о регистрации транспортных средств, бизнес‑лицензии, свидетельства о браке и свидетельства о смерти. С помощью блокчейна можно подтверждать цифровые удостоверения, например водительские удостоверения, удостоверения личности, паспорта и свидетельства о регистрации избирателя. Можно хранить и частные документы, например долговые расписки, займы, договоры, пари, подписи, завещания, доверенности и эскроу. Посредством блокчейна может выполняться заверение страховых свидетельств, свидетельств о собственности и нотариальное заверение документов.

Таблица 2–1. Блокчейн‑приложения помимо валюты (взято из Ledra Capital Mega Master Blockchain List; см. Приложение Б)[49]

Ключи от материальных активов (речь о них пойдет в главе 3) могут кодироваться в распределенном журнале записей как цифровые активы для управляемого доступа к домам, номерам отелей, арендованным или находящемся в совместном пользовании автомобилям (например, Getaround).

Нематериальные активы, например патенты, торговые марки, авторские права, брони и доменные имена, также могут быть защищены и передаваться через распределенный журнал записей. Например, чтобы защитить изобретение, можно вместо регистрации торговой марки или патента закодировать его в распределенном журнале записей, с отметкой даты и времени. Так можно будет подтверждать существование изобретения на определенный момент времени – об этом речь пойдет в главе 3, в разделе «Цифровая собственность: заверение документов в блокчейне (нотариальные службы, защита интеллектуальной собственности)».

Финансовые сервисы

Основная сфера деятельности бизнеса, связанного с блокчейном, – создание интерфейсов для взаимодействия криптовалют с традиционными банковскими и финансовыми рынками. Компания Ripple Labs, которая привлекла серьезное венчурное финансирование, использует блокчейн‑технологию для обновления банковских экосистем и предоставления традиционным финансовым учреждениям возможности более эффективного ведения бизнеса. Платежная сеть Ripple позволяет банкам переводить средства и выполнять обмен валют напрямую, без каких‑либо посредников[50]. Кроме того, Ripple разрабатывает собственную платформу и язык умных контрактов – Codius. Еще одна возможность симбиоза между традиционной банковской индустрией и биткойном – инвестиции через инновационный фонд испанского банка Bankinter в Coinfeine, стартап на основе биткойн‑технологии, цель которого – предоставить конечным пользователям возможность покупать и продавать биткойны напрямую, минуя биржи[51].

Другие компании интегрируют биткойн с традиционными финансовыми и платежными сервисами. Характерный пример – платежная система PayPal. Она имеет много сходств с биткойном; кроме того, планируется, что она и сама будет принимать биткойны. Как и биткойн, система PayPal изначально представляла собой инновационную платежную систему, но затем стала более бюрократизированным предприятием в регулируемой индустрии, собирающим и проверяющим по дробные персональные данные о своих клиентах. Ранее система PayPal считалась инновационной, но со временем она стала весьма централизованной организацией и утратила былое лидерство на рынке. В настоящее время PayPal постепенно внедряет поддержку биткойна. В сентябре 2014 года компания объявила о сотрудничестве с тремя основными платежными биткойн‑сервисами: BitPay, Coinbase и GoCoin[52]. Кроме того, по состоянию на сентябрь 2014 года подразделение Braintree компании PayPal, приобретенное в 2013 году, предоставляющее услуги мобильных платежей, разрабатывало функцию, с помощью которой клиенты смогут оплачивать биткойнами аренду недвижимости через Airbnb и услуги такси Uber[53]:[54].

На пересечении традиционных регулируемых финансовых сервисов и мира биткойна и других криптовалют возникла гибридная концепция «битбанкинга». Так, например, криптовалютная биржа Kraken предоставляет своим пользователям регулируемые финансовые услуги с использованием биткойна в сотрудничестве с банками‑партнерами[55]. Очевидно, что есть потребность в адаптации для биткойна стандартных финансовых услуг, таких как сберегательные счета и кредитование; возможно, с предложением пользователям опций по уровню частичного резерва.

Примером децентрализованного пирингового кредитования на основе блокчейна является платформа BTCjam. Компания Tera Exchange запустила первую биржу биткойн‑свопов, регулируемую законодательством США. С ее помощью инвесторы – как юридические, так и физические лица – могут напрямую покупать контракты в биткойнах, используя торговые онлайн‑платформы биржи. Помимо этого, Tera предлагает институциональным инвесторам индекс курса биткойна – Tera Bitcoin Price Index, используемый в качестве ориентира для торговых контрактов USD/XBT[56]. Стартап Vaurum, в свою очередь, разрабатывает для финансовых учреждений API, предоставляющий доступ к биткойну брокерам и клиентам банков.

Еще один проект – стартап Buttercoin, торговая платформа и биржа биткойнов для крупных транзакций (200 000–500 000 биткойнов или 70–175 млн долларов), предназначенная для корпоративных клиентов, которым необходимо совершать крупные транзакции в биткойнах[57]. Buttercoin является партнером финансовой компании Wedbush Securities. Эта компания, занимающаяся финансовым анализом, одна из первых стала изу чать биткойн и получать за свои исследования оплату в биткойнах.

Другие блокчейн‑компании откровенно нацелены на подрыв доминирования искусственных нерегулируемых монополий на биржевом рынке. К таким монополиям относится, в частности, корпорация National Securities Clearing Corporation (NSCC), подразделение The Depository Trust & Clearing

Corporation (DTCC), занимающееся клирингом[58] и расчетами по ценным бумагам. В частности, такую задачу предстояло решить проекту Medici, инициированному в октябре 2014 года онлайн‑ретейлером Overstock и Counterparty, одной из первых платформ Биткойн 2.0[59]. Его целью является создание децентрализованного фондового рынка для ценных бумаг на основе модели блокчейна[60].

Краудфандинг

Другой яркий пример обновления финансовых сервисов с помощью децентрализованных моделей на основе блокчейна – это краудфандинг. Его суть заключается в том, что модели однорангового сбора средств вроде Kickstarter могут устранить необходимость традиционной схемы финансирования стартапов за счет венчурного капитала. Однако если раньше для запуска краудфандинга требовался централизованный сервис наподобие Kickstarter или Indiegogo, то теперь, благодаря краудфандинговым платформам на основе блокчейн‑технологии, потребность в посреднике полностью отпадает. С помощью краудфандинговых платформ на основе блокчейна стартапы могут собирать средства, выпуская собственные цифровые валюты и продавая «криптоакции» своим первым инвесторам. Инвесторы при этом получают токены, обозначающие акции того стартапа, который они поддерживают[61].

Одной из ведущих платформ криптовалютного краудфандинга является Swarm – своего рода инкубатор стартапов в области цифровых валют. Эта платформа собрала миллион долларов в процессе собственного краудфандинга, завершившегося в июле 2014 года[62]. Владея собственной криптовалютой инкубатора – Swarmcoin, инвесторы имеют право на дивиденды от стартапов из портфолио инкубатора[63].

В первом наборе финансируемых приложений Swarm уже имеется пять проектов: Manna – разработчик сети персональных дронов; Coinspace – оператор децентрализованного предприятия по майнингу криптовалют; Swarmops – децентрализованная программная платформа управления организациями; Judobaby – децентрализованная игровая платформа; DDP – децентрализованный развлекательный проект танцевальных вечеринок[64].

Еще одна платформа краудфандинга – Koinify, которая имеет на данный момент единственный проект – децентрализованную социальную сеть Gems и привязана к финансовой платформе Melotic[65]. По иронии судьбы, а может быть, как символ эпохи симбиоза, для того чтобы запустить свою краудфандинговую платформу, Koinify привлекла миллион долларов по стандартной схеме венчурных инвестиций[66].

Приложение Lighthouse позволяет реализовывать краудфандинговые инициативы и заключать гарантийные краудфандинг‑контракты прямо из биткойн‑кошелька. А в Японии в рамках основного сайта краудфандинга fundFlyer был запущен сайт биткойн‑краудфандинга bitFlyer[67].

Краудфандинг – популярная тема обсуждения на конференциях биткойн‑индустрии, вызывающая ожесточенные споры о легальных аспектах этого способа привлечения средств. Оппоненты ссылаются на то, что в настоящее время невозможно законно заниматься краудфандингом, если сделки на краудфан‑динговой платформе предполагают получение доли в акционерном капитале поддерживаемых компаний, поскольку такой краудфандинг так или иначе нарушает различные законы о ценных бумагах. В качестве обходного пути краудфандинговые платформы вроде Swarm и Koinify, а также отдельные краудфандинговые проекты, например Ethereum, продают «виртуальные товары», не являющиеся ценными бумагами, – например, доступ к программам. Однако это является своего рода лукавством, поскольку в большинстве случаев сделки напоминают именно продажу акций. В результате тот, кто фактически вкладывает средства в криптовалютные проекты, с легальной точки зрения всего лишь первым получает доступ к программам с открытым исходным кодом. Необходим более эффективный способ краудфандинга криптовалютных проектов. Он должен быть децентрализованным, но при этом легальным и предлагать более эффективную систему сдержек и противовесов.

Биткойн‑тотализаторы

Примерами сочетания новых и старых технологий являются рынки ставок, сделанных в биткойнах, например Predictious и Fairlay[68]. Такие рынки позволяют делать ставки на события в реальном мире: выборы, политическое законодательство, спортивные матчи, выпуски продукции, а также служат хорошим источником информации о развитии индустрии блокчейна. Рынки предсказаний на основе биткойна – это возможность узнать, что инсайдеры думают о будущей динамике курса, успешности различных проектов альткойнов и протокола 2.0, а также об общих вопросах индустрии – например, о вопросах технического развития с использованием биткойна; в частности, когда появится релиз протокола кода, не поддерживающий предыдущие версии, а также об уровне сложности алгоритма майнинга.

Умные активы

Блокчейн‑технология может быть использована для ведения реестров любых видов, инвентаризации и учета операций с активами в финансовой сфере, различных отраслях экономики и при денежных расчетах; в операциях с реальными (предметы физического мира) и нематериальными (голосования, идеи, репутация, намерения, медицинские данные и информация) активами. Такое использование блокчейн‑технологии создает возможности для развития различных классов приложений во всех сегментах бизнеса, связанных с деньгами, рынками и финансовыми сделками. Актив, представленный на блокчейне, становится умным активом, сделки с которым можно совершать посредством умных контрактов.

Основная идея умных активов – осуществление сделок с любой собственностью в моделях на основе блокчейна. Повторимся: активы могут быть как материальными (дом, автомобиль, велосипед, компьютер), так и виртуальными, такими как акции, заказы или авторское право (книги, музыка, иллюстрации и цифровые художественные изображения). Одним из примеров использования блокчейна для управления художественными изображениями с ограниченным тиражом и их передачи является Swancoin, где 121 иллюстрация, выполненная на лакированной фанере размером 30 × 30 см, доступна для покупки и передачи (рис. 2–1)[69]. Все активы можно зарегистрировать в распределенном журнале записей, а собственностью на них могут управлять все обладатели секретного ключа. Владелец может продать актив, передав секретный ключ другому лицу. Таким образом, умный актив – это актив, владение которым регулируется посредством блокчейна с использованием контрактов в соответствии с действующим законодательством. Например, умный контракт, настроенный соответствующим образом, может автоматически передавать собственность на транспортное средство от финансовой комп<