Договор долевого участия в строительстве можно отнести к договорам, которые прямо не предусмотрены действующим законодательством. Возможность его заключения обусловлена принципом свободы договора, в соответствии с которым стороны могут заключить договор - как предусмотренный, так и не предусмотренный законом или иными правовыми актами (ст. 421 ГК РФ). По договору долевого участия в строительстве для личных нужд одна сторона (застройщик) обязуется в установленный договором срок построить определенный объект недвижимого имущества или организовать его строительство, ввести в эксплуатацию и передать квартиру другой стороне (дольщику), а дольщик - в срок осуществить финансирование строительства объекта и принять свою долю в нем. Можно выделить следующие конститутивные признаки обязательства, устанавливаемого договором участия в долевом строительстве:

- одна сторона по договору (застройщик) выполняет работу с целью удовлетворения тех или иных индивидуальных запросов и требований другой стороны;

- застройщик обязуется выполнить определенную работу, результатом которой является создание новой вещи - многоквартирного дома или иного объекта недвижимости;

- вещь, созданная по этому договору, принадлежит на праве собственности или на праве аренды застройщику до момента принятия выполненной работы;

- застройщик обязуется выполнять работу за свой риск, хотя он выполняет работу не только своим иждивением, но за счет привлечения денежных средств граждан и юридических лиц.

Эти признаки предопределяют характеристику договора долевого участия как консенсуального, двустороннего (взаимного) и возмездного. В отличие от иных консенсуальных договоров, он не может быть исполнен непосредственно в момент заключения, поскольку для достижения требуемого результата следует затратить известное время на выполнение работы. Договор заключается в письменной форме, подлежит государственной регистрации и считается заключенным с момента такой регистрации. В случае смерти гражданина — участника долевого строительства его права и обязанности по договору переходят к наследникам, если федеральным законом не предусмотрено иное. Застройщик не вправе отказать таким наследникам во вступлении в договор. В случае неисполнения или ненадлежащего исполнения обязательств по договору сторона, не исполнившая своих обязательств или ненадлежащее исполнившая свои обязательства, обязана уплатить другой стороне предусмотренные настоящим Федеральным законом и указанным договором неустойки (штрафы, пени) и возместить в полном объеме причиненные убытки сверх неустойки.

Договор займа.

Договор займа - это соглашение, по которому одна сторона (заимодавец) передает в собственность другой стороне (заемщику) денежные средства или иные вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества (п.1 ст.807 ГК РФ). Согласно данному определению, приведенному в действующем законодательстве, договор займа является реальным, односторонним и, по общему правилу, возмездным договором. Основными признаками классического договора займа являются:

• предмет договора - денежная сумма или известное количество других вещей, определенных родовыми признаками (весом, числом, мерой);

• все вещи, являющиеся предметом договора займа, передаются заимодавцем в собственность заемщика;

• вещи передаются с обязательством для заемщика вернуть заимодавцу такую же денежную сумму или такое же количество вещей такого же рода, какие были получены;

• на заемщике лежит риск случайной гибели полученных по договору займа вещей: если в силу случайной причины взятые взаймы вещи погибали и заемщик не имеет возможности ими воспользоваться, он не освобождается от обязанности вернуть заем.

Предметом договора займа являются деньги или другие вещи, определяемые родовыми признаками (числом, мерой, весом), т.е. вещи, которые не имеют конкретных, индивидуализирующих, присущих только им черт и потому не отличаются от других однородных вещей и юридически заменимы. Также предметом договора займа могут быть иностранная валюта или валютные ценности, если это не противоречит действующему законодательству. Сторонами договора займа являются заемщик и займодавец. Заемщик - сторона договора займа, которая является получателем займа, принимающая на себя заемное обязательство, гарантирующая возвращение полученных средств, оплату предоставленного займа. Займодавец - сторона договора займа, которая предоставляет и передает в собственность заемщику заем. В роли заемщика и в роли займодавца могут выступать любые субъекты гражданского права. Форма договора займа - письменная. Исключение составляют случаи, когда договор займа заключен между гражданами (физическими лицами) и сумма займа не превышает десяти минимальных размеров оплаты труда. Существенными условиями договора займа являются:

• Предмет займа - деньги или другие вещи, определяемые родовыми признаками (числом, мерой, весом), которые займодавец предоставляет во владение и собственность заемщика по договору займа.

• Обязанность возврата заемной вещи или суммы денег. Согласно п.1 ст.810 ГК РФ заемщик обязан вернуть заем согласно сроку и порядку, указанными в договоре займа.

Дополнительными условиями договора займа являются:

• Срок возврата займа. В случаях, когда срок возврата договором займа не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором (п.1 ст.810 ГК РФ).

• Проценты по договору займа. В договоре займа сторонами может быть указано условие о процентах по договору займа. Если договор займа не содержит условия о размере процентов, то он не становится от этого безвозмездным. В этом случае применяется процентная ставка, существующая в месте жительства заимодавца, а если заимодавец - лицо юридическое, используется ставка рефинансирования Банка России, которая действует в месте его нахождения.

Кредитный договор.

Банк или иная кредитная орг-ция (кредитор) обяз. предоставить ден. ср-ва (кредит) заёмщику в размере и на условиях, предсмотр. дог., заёмщик – возвратить получ. ден. сумму +проценты.

Дог. консенсуальный, возмездный. Плата за кредит- %, устанавливаются по дог. Стороны (закон): 1)банк/кредитная огр-ция(кредитор), имеющая лицензия Банка РФ на все или отдельные банк-ие операции; 2) заёмщик, получ. ден. ср-ва для предприним. или потреб. целей. Предмет – ден. ср-ва (нац. или иностр. валюта). Кред. дог. – письменный, иначе недействительный (ничтожный).

Содержание совпадает с дог. займа. Особенность – возможность односторон. расторжения.

Срок – «до востребования»; если на опред. срок – исполнен досрочно лишь с согласия кредитора. В зависимости от цели и продолж. срока – краткосрочные(до года) и долгосрочные(более года). Ответств. возлаг. и на заёмщика, и на кредитора. Ответств. заёмщика – доп. ден. обременениев виде повышенных % по просроченному кредиту. Ответств. кредитора(может быть в дог.) – за немотив. (неуважительный) отказ, предоставление в меньшей сумме, нарушение сроков.

53. Договор финансирования под уступку денежного требования.

договор, по которому одна сторона (финансовый агент) передает или обязуется передать другой стороне(клиенту)денежные средства в счет денежного требования клиента(кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ст. 824 ГК РФ). Кроме того, денежное требование к должнику может быть уступлено клиентом финансовому агенту в целях обеспечения исполнения иного, уже существующего обязательства клиента перед финансовым агентом.

Предметом договора является финансирование - предоставление финансовым агентом своему клиенту денежной суммы на условиях возвратности, целевого использования и обычно платности, Финансирование представляет собой разновидность инвестиционной деятельности, а именно инвестирование денежных средств в заранее определенный проект в расчете на последующую долгосрочную окупаемость вложений (чем финансирование и отличается от кредита). Сторонами договора факторинга являются клиент (таковым может быть любое правоспособное лицо) и финансовый агент (таковым могут быть банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида).

Договор факторинга должен заключаться в простой письменной форме. Существенными условиями факторинга являются условия о его предмете - финансировании и денежном требовании, уступаемом в целях получения финансирования. Предметом уступки, под которую предоставляется финансирование, может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование). Денежное требование, являющееся предметом уступки, должно быть определено в договоре клиента с финансовым агентом таким образом, который позволяет идентифицировать существующее требование в момент заключения договора, а будущее требование - не позднее чем в момент его возникновения. При уступке будущего денежного требования оно считается перешедшим к финансовому агенту после того, как возникло само право на получение с должника денежных средств, которые являются предметом уступки требования. Если уступка денежного требования обусловлена определенным событием, она вступает в силу после наступления этого события. Основное различие между институтами факторинга и цессии состоит в том, что уступка требования при факторинге носит вынужденный характер и имеет специфическое назначение - обеспечивать исполнение обязательств клиента перед финансовым агентом по возврату полученного финансирования, в то время как уступка права требования при цессии имеет самостоятельный характер. Уступка при факторинге подобна залогу требования, уступка при цессии - купле-продаже требования.

Договор факторинга - двусторонне обязывающий, т.е. предусматривает установление как прав, так и обязанностей для каждого своего участника. Он может быть и реальным, и консенсуальным, т.е. может считаться заключенным как с момента фактического предоставления финансирования или уступки требования, так и с момента достижения соглашения по всем его существенным условиям.

Клиент вправе требовать от финансового агента принятия уступаемого ему денежного требования, отвечающего условиям договора, и предоставления под это требование согласованных объемов финансирования. Финансовый агент со своей стороны вправе требовать возврата предоставленного финансирования по наступлении определенного срока и уплаты процентов за пользование предоставленными средствами. Соответственно, этим правам корреспондируют обязанности: а) финансового агента - принять уступаемое ему требование и предоставить финансирование; б) клиента - возвратить по наступлении определенного срока полученные суммы финансирования и уплатить проценты за его использование.

Договор банковского вклада.

Договор, по которому одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом. Виды банковских вкладов:

В зависимости от установленного договором порядка возврата вкладов (депозитов) вкладчику они подразделяются на вклады до востребования и срочные. Под срочными следует понимать любые вклады, по условиям которых вкладчик не может требовать возврата внесенных им средств ранее наступления определенного в договоре обстоятельства. Наиболее распространены срочные вклады на определенный период времени, в течение которого банк вправе пользоваться средствами вкладчика. Однако существуют и другие разновидности срочных вкладов(целевых и условных вкладах). Целевые вклады могут быть внесены на 10 лет на имя лиц, не достигших 16-летнего возраста. Целевые вклады на детей выдаются вкладчику в 16 и более лет при условии хранения вклада не менее 10 лет. Условными считаются вклады, вносимые на имя другого лица, которое может распоряжаться вкладом лишь при соблюдении условий или при наступлении обстоятельств, указанных вносителем в момент открытия счета. По договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором. Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно. Банк выплачивает вкладчику проценты на сумму вклада в размере, определяемом договором банковского вклада. При отсутствии в договоре условия о размере выплачиваемых процентов банк обязан выплачивать проценты в размере, определяемом в соответствии с пунктом 1 статьи 809 настоящего Кодекса. Если иное не предусмотрено договором банковского вклада, банк вправе изменять размер процентов, выплачиваемых на вклады до востребования. В случае уменьшения банком размера процентов новый размер процентов применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором. Определенный договором банковского вклада размер процентов на вклад, внесенный гражданином на условиях его выдачи по истечении определенного срока либо по наступлении предусмотренных договором обстоятельств, не может быть односторонне уменьшен банком, если иное не предусмотрено законом. По договору такого банковского вклада, заключенному банком с юридическим лицом, размер процентов не может быть односторонне изменен, если иное не предусмотрено законом или договором. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно, а если ее списание со счета вкладчика произведено по иным основаниям, до дня списания включительно. Если иное не предусмотрено договором банковского вклада, проценты на сумму банковского вклада выплачиваются вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а невостребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты. При возврате вклада выплачиваются все начисленные к этому моменту проценты.

55. Договор банковского счета: понятие, порядок заключения, форма, содержание.

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами. Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами. Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета. В случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете.

1. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

· в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

· во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности;

· в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования;

· в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

· в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

· в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

В случаях несвоевременного зачисления на счет поступивших клиенту денежных средств либо их необоснованного списания банком со счета, а также невыполнения указаний клиента о перечислении денежных средств со счета либо об их выдаче со счета банк обязан уплатить на эту сумму проценты в порядке и в размере, предусмотренных статьей 395 настоящего Кодекса.

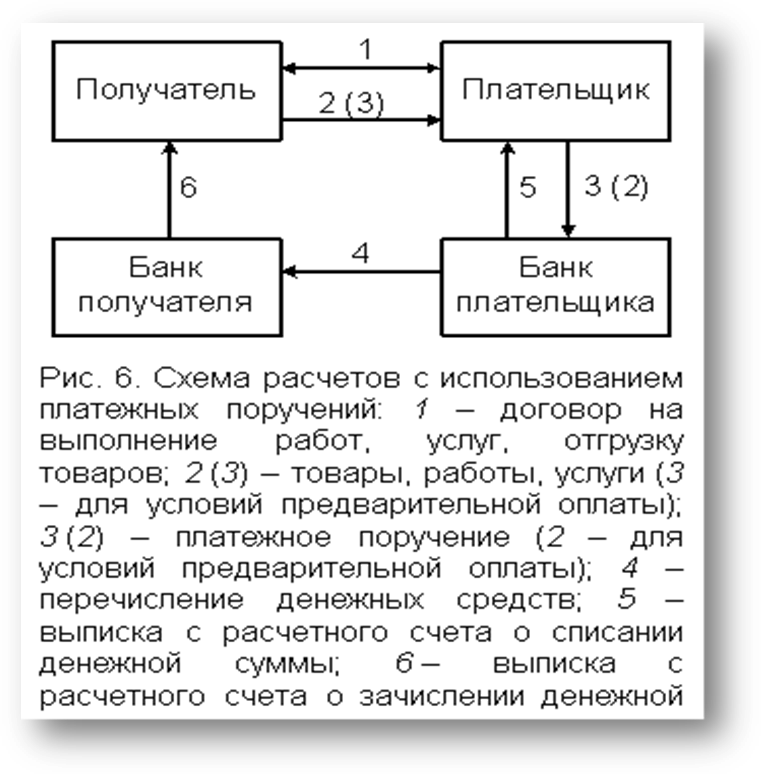

57. Расчеты платежными поручениями.

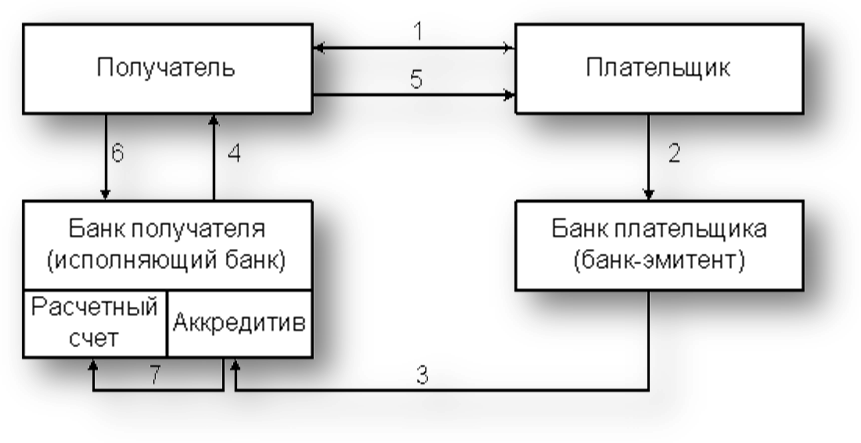

58. Расчеты по аккредитиву.

1 – договор на выполнение работ, услуг, отгрузку товаров; 2 – заявление на открытие аккредитива; 3 – депонирование средств;

4 – извещение об аккредитиве; 5 – отгрузка товаров, выполнение работ, услуг; 6 – представление документов, подтверждающих отгрузку товаров, выполнение работ, и реестра счетов; 7 – перечисление денежных средств на счет получателя.

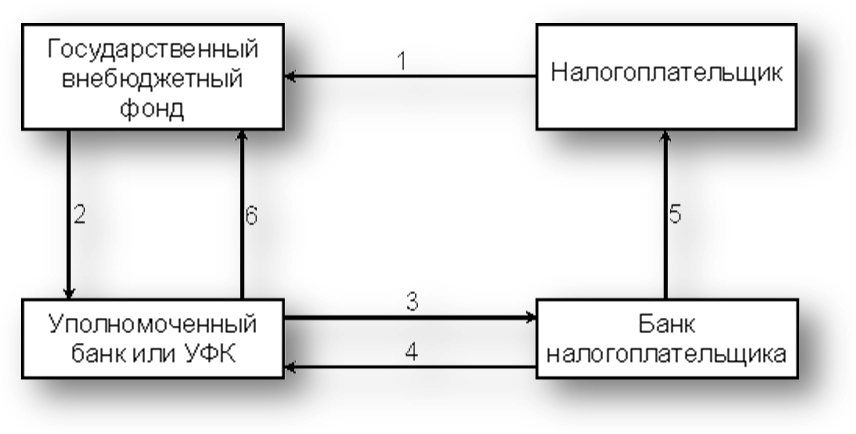

59. Расчеты по инкассо.

1 – возникновение задолженности у налогоплательщика перед бюджетом и/или внебюджетным фондом; 2 – выставление инкассового поручения на имя плательщика; 3 – предоставление инкассового поручения плательщику; 4 – списание денежных средств со счета плательщика и перечисление в банк получателя; 5 – предоставление выписки со счета плательщика о списании средств; 6 – зачисление денежных средств на счет получателя с предоставлением выписки со счета.

60. Расчеты чеками.

1 – предоставление в банк заявления на получение чековой книжки; 2 – передача платежного поручения о списании средств с расчетного счета и зачислении их на депозит; 3 – депонирование средств в банке; 4 – выдача чековой книжки чекодателю (лимитированной); 5 – отгрузка товаров и/или оказание услуг; 6 – оплата товаров и/или оказанных услуг чеком; 7 – предоставление в банк реестра чеков для оплаты; 8 – предъявление требования на оплату; 9 – перечисление средств в банк чекодержателя; 10 – зачисление средств с предоставлением выписки со счета

61. Договор хранения.

По договору хранения одна сторона (хранитель) обязуется хранить вещь, переданную ей другой стороной (поклажедателем), и возвратить эту вещь в сохранности. Как правило, договор хранения — реальный, поскольку обязанность хранителя по оказанию услуг возникает с момента передачи ему имущества другой стороной (поклажедателем). Однако этот договор может быть и консенсуальным, если предусматривает обязанность хранителя принять на хранение вещь, которая будет передана ему поклажедателем в предусмотренный договором срок. При этом консенсуальные договоры можно заключить не со всеми хранителями. В частности, как следует из п. 2 ст. 886 ГК РФ, консенсуальный договор хранения может быть заключен только с профессиональным хранителем. Договор складского хранения (ст. 907 ГК РФ) может быть только возмездным, тогда как хранение в гардеробах организаций предполагается безвозмездным, если вознаграждение за хранение не оговорено или иным очевидным способом не обусловлено при сдаче вещи на хранение. Договор хранения, как безвозмездный, так и возмездный, является двусторонне-обязывающим соглашением, поскольку определенные права и обязанности возникают у обеих сторон (даже если речь идет о безвозмездном хранении).

Предметом договора хранения во всех случаях являются услуги, оказываемые хранителем по хранению имущества поклажедателя.

Объект договора хранения — вещи и ценные бумаги. Вещи могут быть как индивидуально-определенными, так и определяемыми родовыми признаками.

Договор хранения заключается на определенный срок или без указания срока. Как в срочном договоре хранения, так и в договоре, заключенном без указания срока, поклажедатель в любое время может истребовать свою вещь от хранителя. Сторонами договора хранения — хранителем и поклажедате-лем — могут быть граждане и юридические лица. Юридические лица вправе быть хранителем, когда в учредительных документах нет соответствующей записи, запрещающей заниматься подобной деятельностью. К договору хранения применяются общие правила, касающиеся формы сделок. Так, консенсуальные договоры хранения независимо от состава их участников и стоимости вещей, передаваемых на хранение, должны быть заключены в письменной форме (п. 1 ст. 887 ГК РФ).

Простая письменная форма договора хранения считается соблюденной, если принятие вещи на хранение удостоверено хранителем выдачей поклажедателю:

· сохранной расписки, квитанции, свидетельства или иного документа, подписанного хранителем;

· номерного жетона

Последствие несоблюдения простой письменной формы договора хранения состоит в том, что стороны лишаются права ссылаться на свидетельские показания, за исключением случаев, когда передача вещей на хранение происходила при чрезвычайных обстоятельствах и случаев спора о тождестве вещей, принятых на хранение и возвращенных хранителем.

62. Особенности хранения на товарном складе. Складские документы.

По договору складского хранения товарный склад (хранитель) обязуется за вознаграждение хранить товары, переданные ему товаровладельцем (поклажедателем), и возвратить эти товары в сохранности (п. 1 ст. 907 ГК).

Товарный склад как субъект предпринимательской деятельности представляет собой юридическое лицо (либо индивидуального предпринимателя), которое в виде направления своей коммерческой деятельности осуществляет комплекс услуг по хранению товаров. При этом принято различать собственно товарный склад и склад общего пользования. Последний также является товарным складом, но его деятельность осуществляется в режиме публичного договора, т.е. он обязан оказывать услуги по хранению товаров любому обратившемуся товаровладельцу на типовых условиях. Склад общего пользования вправе уклониться от заключения договора только в случаях, когда он сможет доказать невозможность принятия товара на хранение. Требуемая письменная форма договора складского хранения считается соблюденной, если его заключение и принятие товара на склад удостоверены одним из следующих складских документов:

· Двойное складское свидетельство состоит из двух частей - складского свидетельства и залогового свидетельства (варранта). Складское свидетельство удостоверяет вещные права на товар, залоговое свидетельство - обязательственные (залоговые) права.

· Простое складское свидетельство является предъявительской ценной бумагой, удостоверяя одновременно и вещные, и обязательственные права предъявителя на товар и подтверждая принятие складом товара на хранение.

· Складская квитанция не относится к ценным бумагам, ее юридическое значение ограничивается удостоверением заключения договора складского хранения, права товаровладельца и обязательства товарного склада.

63. Хранение в ломбарде. Хранение ценностей в банке.

Обязательство по хранению в ломбарде является двусторонним и возмездным. В качестве ломбарда может выступать только субъект предпринимательской деятельности, имеющий соответствующую лицензию, а в качестве поклажедателя - гражданин. Договор хранения в ломбарде является публичным договором. В качестве объекта хранения в ломбарде допускается только движимая вещь, предназначенная для личного потребления. Факт заключения договора хранения в ломбарде удостоверяется именной сохранной квитанцией, которая выдается поклажедателю. Ломбард обязан за свой счет страховать принятые на хранение вещи в пользу поклажедателя. Страхование осуществляется в полной сумме оценки вещей, которая производится по соглашению сторон при заключении договора в соответствии с ценами на вещи такого рода. Во-вторых, ломбард обязан в течение двух месяцев после истечения обусловленного соглашением срока хранения хранить невостребованную вещь на тех же условиях.

В соответствии со ст. 921 ГК РФ банк может принимать на хранение ценные бумаги, драгоценные металлы и камни, иные драгоценные вещи и другие ценности, в т.ч. документы. Заключение договора Х.ц. в б. удостоверяется выдачей банком поклажедателю именного сохранного документа, предъявление которого является основанием для выдачи хранимых ценностей поклажедателю. Согласно ст. 922 ГК РФ договором Х.ц. в б. может быть предусмотрено их хранение с использованием поклажедателем (клиентом) или с предоставлением ему охраняемого банком индивидуального банковского сейфа (ячейки сейфа, изолированного помещения в банке). По договору хранения ценностей в индивидуальном банковском сейфе клиенту предоставляется право самому помещать ценности в сейф и изымать их из сейфа, для чего ему должны быть выданы ключ от сейфа, карточка, позволяющая идентифицировать клиента, либо иной знак или документ, удостоверяющие право клиента на доступ к сейфу и его содержимому. Банк обязан осуществлять контроль за доступом в помещение, где находится предоставленный клиенту сейф. Если договором Х.ц. в б. с предоставлением клиенту индивидуального банковского сейфа не предусмотрено иное, банк освобождается от ответственности за несохранность содержимого сейфа, если докажет, что По условиям хранения доступ кого-либо к сейфу без ведома клиента был невозможен либо стал возможным вследствие непреодолимой силы.

64. Хранение в гардеробах организаций и гостиницах. Секвестр.

Хранение в гардеробах организаций предполагается безвозмездным, если вознаграждение за хранение не оговорено или иным очевидным способом не обусловлено при сдаче вещи на хранение. Сдача гражданином вещи в гардероб, принятие ее гардеробщиком и выдача гражданину номерного жетона (номера) означают заключение договора хранения. При этом простая письменная форма договора хранения считается соблюденной.

При хранении в гостиницах (и в других организациях, оказывающих гостиничные услуги, а также, в связи со спецификой оказываемых услуг, в банях, бассейнах и т.п.) хранитель отвечает за утрату, недостачу или повреждение вещей клиента (за исключением денег или драгоценных вещей), внесенных в помещение организации. При этом внесенной в гостиницу вещью считается вещь, вверенная работникам организации, помещенная в гостиничном номере или ином месте, предназначенном для хранения. Деньги и драгоценные вещи могут быть приняты гостиницей на особое хранение, после чего хранитель отвечает за утрату подобных вещей. Для хранения денег и драгоценных вещей постояльцу может быть предоставлен индивидуальный сейф, находящийся как в номере, так и в ином помещении гостиницы. Гостиница презюмируется ответственной за утрату вещей из сейфа, если не докажет, что доступ посторонних к сейфу был невозможен.

Секвестр - наложение ареста на имущество или временная передача спорного имущества, на которое претендуют две стороны, третьей стороне до решения спора о том, кому оно должно принадлежать. В соответствии со ст. 926 ПС РФ по договору о С. двое или несколько лиц, между которыми возник спор о праве на вещь, передают эту вещь третьему лицу, принймающему на себя обязанность по разрешении спора возвратить вещь тому лицу, которому она будет присуждена по решению суда либо по соглашению всех спорящих лиц (договорный С.). Вещь, являющаяся предметом спора между двумя или несколькими лицами, может быть передана на хранение в порядке С. по решению суда (судебный С.). Хранителем по судебному С. может быть как лицо, назначенное судом, так и лицо, определяемое по взаимному согласию спорящих сторон. В обоих случаях требуется согласие хранителя, если законом не установлено иное. На хранение в порядке С. могут быть переданы как движимые, так н недвижимые вещи. Хранитель, осуществляющий хранение вещи в порядке С., имеет право на вознаграждение за счет сдерящих сторон, если договором или решением суда, которым установлен С., не предусмотрено иное;

65. Договор страхования.

Договор страхования — это соглашение между страхователем и страховщиком, в соответствии с условиями которого страховщик обязуется компенсировать ущерб в той или иной форме либо выплатить страхователю или выгодоприобретателю определенную денежную сумму при наступлении предусмотренного договором страхового случая. Страхователь по договору страхования обязуется выплатить страховщику страховую премию, выполнять ряд других обязанностей и соблюдать предусмотренные соглашением ограничения. Закон предусматривает письменную форму заключения договора. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного государственного страхования. Договор страхования может быть заключен путем составления одного документа, либо путем вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. Как страхователь, так и страховщик должны иметь правоспособность и дееспособность для вступления в страховые правоотношения. Для страховщика это, прежде всего, наличие лицензии и соответствующих учредительных документов, зарегистрированных надлежащим образом. Для страхователя — общие правила правоспособности и дееспособности согласно ГК РФ. На договоры личного страхования распространяется правило о публичных договорах.

Существенные условия:

· характер страхового случая;

· страховая сумма;

· срок действия договора страхования.

· имущество или имущественный интерес, который страхуется. Для договоров личного страхования - застрахованное лицо.

Страхователь может инициировать изменения в договоре страхования в двух случаях:

1) когда страхователь провел работы по снижению степени риска, т.е. по уменьшению размера возможного убытка. Он подает страховщику заявление о перезаключении договора страхования с учетом вышеназванных обстоятельств. Страховщик обязан с этим согласиться;

2) когда страхователь увеличил действительную стоимость имущества и подал заявление об отражении в договоре новой действительной стоимости и изменении страховой суммы. Страховщик обязан положительно отреагировать на это заявление.

Страховщик, согласно законодательству, также может инициировать изменения в договорах страхования.

Прекращение договора страхования согласно законодательству имеет варианты.

· Первый - страховое отношение и договор, соответствующий ему, прекращаются по истечении срока, записанного в договоре и полисе.

· Второй - страховое отношение и соответствующий ему договор считаются прекращенными при выполнении страховщиком обязательств перед страхователем в полном объеме.

· Третий - страховое отношение и соответствующий ему договор прекращаются при чрезвычайном расторжении последнего по причинам

66. Добровольное страхование.

Добровольное страхование — одна из форм страхования. В отличие от обязательного страхования возникает только на основе добровольно заключаемого договора между страхователем и страховщиком. Часто при заключении такого договора между сторонами участвует посредник в виде страхового брокера или страхового агента. Договор страхования удостоверяется страховым полисом. Нормативную базу для организации и проведения добровольного страхования создает страховое законодательство.Правила добровольного страхования разрабатываются страховщиком самостоятельно и утверждаются органами государственного страхового надзора. Если в имущественном страховании пределы установления страховой суммы ограничены действительной стоимостью имущества, то в личном страховании такие границы размера страховой суммы отсутствуют. Страховая сумма устанавливается страхователем и согласуется со страховщиком. Добровольное страхование могут осуществлять как физические, так и юридические лица. Кроме того страхователь имеет право выбора страховой компании и может заключить с разными страховыми компаниями договора страхования по разным видам страхования. Добровольное страхование ограничено по действию во времени сроком договора страхования. Добровольное страхования является срочным. Договор обычно заключается на 1 год и потом ежегодно или перезаключается или пролонгируется автоматически. Добровольное страхование считается вступившем в силу с момента уплаты страховой премии как целиком так же и оплаты её по частям (внесения страхового взноса). Однако в случае просрочки внесения очередного страхового взноса договор страхования автоматически прекращается. Фактом подтверждающем осуществления добровольного страхования, является страховой полис, выданный на руки страхователю.

67. Обязательное страхование.

Обязательное страхование - форма страхования, при которой страховые отношения между страховщиком и страхователем возникают в силу закона. Для обязательных видов государство законодательно или нормативными актами устанавливает правила страхования, страховые суммы и тарифы, объекты страхования, определяет круг страхов