Если проанализировать сетевые банки, активно работающие в настоящее время, то можно условно разделить их на две группы.

Первая - это новейшие банки, созданные относительно недавно, которые функционируют полностью или преимущественно в Интернете. К этой группе также относятся и банки, имеющие некоторую историю, но в недавнем прошлом полностью переориентировавшиеся на "виртуальную реальность". Эти банки, как правило, отличает то, что они стремительно развиваются, и, несмотря на не очень впечатляющие объемы активов, они лидируют по росту объема операций и доходности.

Вторая группа - это крупные банки, основное поле деятельности которых приходится на традиционные направления, но которые из соображений диверсификации и следуя всем последним тенденциям активно развивают и интернетовское направление. Такие банки уже сегодня представляют клиентам услуги как сетевой банк, в то же время ведя операции и обыкновенным образом. Они приносят в Интернет мощь своих финансовых ресурсов, при этом перенося на него и часть своих издержек. Это приводит к тому, что они не имеют возможности конкурировать по тарифам и ставкам с банками первого типа.

Рассмотрим реальные примеры таких банков.

Примеры полностью интернетовских банков

Первым достаточно наглядным банком, иллюстрирующим текущую ситуацию с банками первого типа является First Internet Bank of Indiana.

First Internet Bank of Indiana или Первый Интернет Банк Индианы (США) обеспечивает поддержку операций в режиме реального времени и широкую линию взаимосвязанных банковских продуктов и услуг на финансовых и денежных рынках. The First IB имеет достаточно типичную историю для виртуальных банков. С внешней точки зрения такой банк практически ничем не похож на традиционные банки, и это напрямую связано с историей его создания. Представители этого класса банков действительно не являются "старыми" банками, они в своем большинстве созданы с "нуля". Так, The First IB был открыт для обслуживания клиентов 22 февраля 1999 года, но его реальная история началась несколькими годами ранее.

Этот банк появился как "детище" известного в финансовом мире менеджера Давида Бэкера (David Becker), который обладал более чем 20-летним опытом работы в финансовых институтах и детальным знанием их основных недостатков, как с точки зрения клиентов, так и внутренних. Существует только один путь у банков для расширения клиентской базы - это построение обширной филиальной сети и географическая экспансия. Но это неминуемо приводит к увеличению накладных расходов, которые переносятся на комиссии и тарифы по клиентским операциям и требуют помимо этого и снижения процентных ставок по привлеченным ресурсам.

Веря, что выбор клиентов определяют два фактора, а именно: удобство и ставки, основатель этого банка предвидел и тщательно исследовал возможность создания банка, который не будет ограничен географическим положением и высокими затратами.

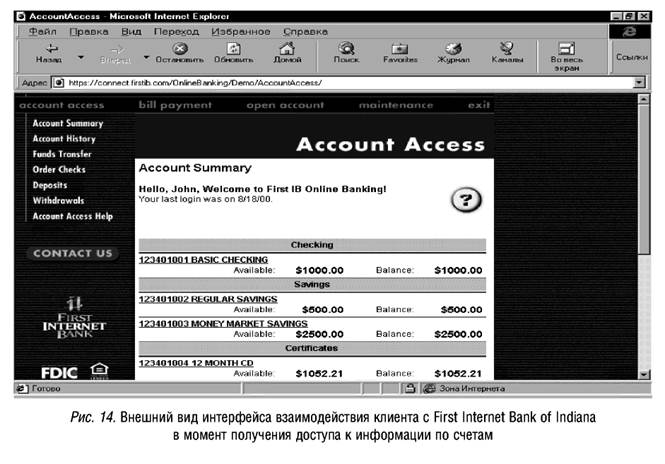

"Рис. 14. Внешний вид интерфейса взаимодействия клиента с First Internet Bank of Indiana в момент получения доступа к информации по счетам"

И это - интернет-банк, функционирующий 24 часа в сутки, вместо традиционных 6-7 часов, с предельным удобством для клиентов, с лучшими ставками и более низкими тарифами на обслуживание.

Для создания такого банка основатель привлек команду старших менеджеров с суммарным стажем их работы в финансовых институтах более 100 лет и организовал привлечение более чем 340 акционеров (как частных лиц, так и компаний), которые аккумулировали венчурный капитал в размере 15 миллионов долларов. Далее необходимо было получить лицензию на проведение банковских операций. Естественно, для этого было проще приобрести действующий банк и организовать на его основе The First IB, но тогда это означало бы взять на себя его издержки, а именно этого пытались избежать. Поэтому было принято решение о получении все-таки новой лицензии на проведение банковских операций. В 1997 году The First IB получил лицензию коммерческого банка, а в 1998 году был аккредитован Федеральным фондом страхования депозитов (США), что позволило гарантировать клиентам возврат вкладов до 100000 долларов. В результате после проработки технических и технологических вопросов банк открыл свои виртуальные двери для работы с клиентами с начала 1999 года и функционирует с отличными показателями и сейчас.

В настоящее время банк оказывает услуги по ведению как частных, так и корпоративных счетов, осуществляет через Интернет операции на денежном рынке, ведение текущих счетов, в том числе с возможностью овердрафта, ведение обычных депозитов и продажу депозитных сертификатов, осуществляет кредитование частных лиц по образовательным программам, ипотечное кредитование, предоставление кредитных линий и потребительских кредитов и т.п.

Другой банк, который можно привезти как пример полностью сетевого или интернетовского банка, это First-E.

First-E - European internet-only bank - Первый европейский чисто-виртуальный банк (первый - электронный) был запушен в ноябре 1999 года командой единомышленников в области финансовых услуг и современных технологий. Изначально он задумывался как альтернатива банкам "высшего класса", как банк - "на кончиках Ваших пальцев", с приоритетом на удобство и интеграцию банковских операций.

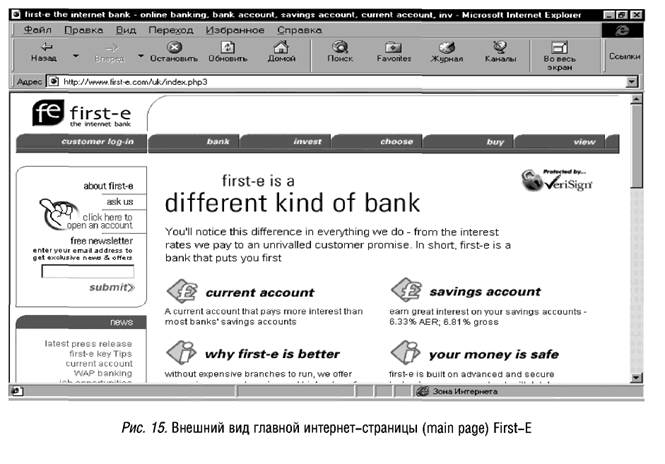

На рисунке 15 можно видеть главную интернет-страницу данного банка.

"Рис. 15. Внешний вид главной интернет-страницы (main page) First-E"

В настоящее время ему, как и почти большинству интернетовских банков, свойственен активнейший рост, несопоставимый с традиционными темпами роста в банковском секторе экономики какой-либо страны. Он разделяет все свои он-лайн-операции на следующие классы:

* Банковские операции, а именно, открытие и ведение сберегательных счетов, текущих счетов с возможностью осуществления расчетов через Internet, пластиковые дебетные карточки или чеки, помощь в планировании и уплате налогов.

* Инвестиционные операции: поиск возможных инвестиций, консультирование, ведение инвестиционных счетов и брокерское обслуживание, поддержка при уплате налогов по инвестиционной деятельности, информационная поддержка.

* Торговые операции: предложение различных товаров повседневного спроса, компьютерной техники и обеспечение расчетов за покупки.

Все эти операции возможны не только посредством традиционной работы в Internet, но и через мобильные телефоны нового поколения, обладающие возможностью стыковки с Интернет (так называемый WAP Banking).

Одним из проявлений географической экспансии является планируемое между First-E и сингапурским Overseas Union Bank открытие совместного, первого в Юго-Восточной Азии международного интернет-банка. Банк будет совместным предприятием (50/50) и, планируя начать работу в третьем квартале 2000 года, будет предлагать онлайновые операции со счетами клиентов и другие финансовые услуги. Банк намерен охватить своими услугами клиентов Сингапура, Гонконга, Кореи и Австралии, а затем Китай, Малайзию и Индонезию.

Смешанные банки

Примером смешанных банков, или банков второго типа, могли бы быть многие банки. Это и Lloyds TSB, NatWest, Barclays, HSBC, Co-operative Bank и Royal Bank of Scotland и CITYBANK.

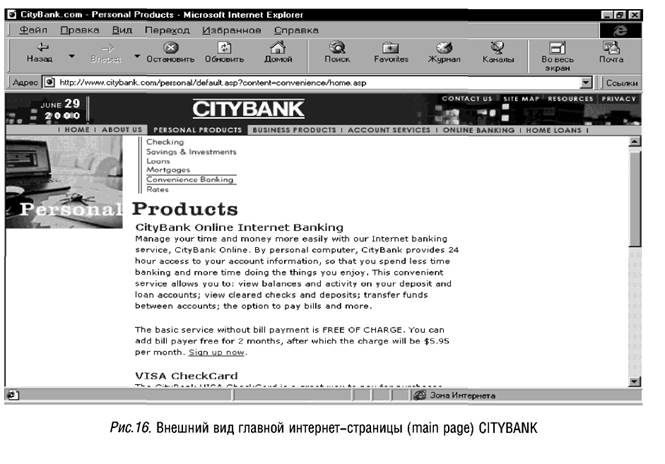

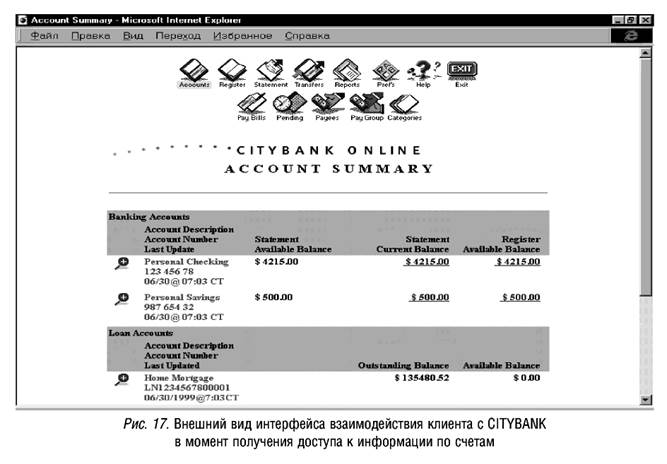

Ниже можно видеть примеры поддержки интернетовских операций последним.

"Рис. 16. Внешний вид главной интернет-страницы (main page) CITYBANK"

"Рис. 17. Внешний вид интерфейса взаимодействия клиента с CITYBANK в момент получения доступа к информации по счетам"

Преимуществами интернет-банка такого типа являются возможность в полной мере использовать потенциал и имя основного банка для привлечения клиентов, хотя программы страхования депозитов, существующие во многих странах мира, в первую очередь в США, в настоящее время приводят к тому, что для розничных клиентов, частных лиц "надежность" банка в традиционном смысле становиться все менее значимой и такие клиенты все чаще руководствуются другими критериями для выбора банка. Поэтому приходиться констатировать, что Интернет становиться ареной активной конкуренции в банковском секторе, которая может в ближайшее время не только существенно изменить представления о банке и его операциях, но и внести изменения в первые ряды активных игроков на этом рынке.