Пример 1. Условная инвентаризационная стоимость квартиры гражданина равна 350 тысяч рублей. В регионе проживания данного налогоплательщика действует Решение городской мэрии об установлении ставки налога на имущество физических лиц, стоимость которого находится в границах 300-500 тыс.руб., в размере 0,25%.

На основе этих данных величина налога по данному имуществу за расчетный период (год) будет равна 350 тыс.руб. х 0,25% = 875 руб. Пример 2. Гражданин владеет одной квартирой, инвентаризационная стоимость которой равна 140 тысяч рублей, и 50-процентной долей жилого частного дома, которая оценена в 200 тысяч рублей. В данном случае суммарной инвентаризационной стоимостью этих объектов станет величина в 340 тысяч рублей, что вынуждает использовать в расчетах по каждому объекту ставку в 0,25% (аналогично первому примеру). Общую сумму необходимо рассчитывать следующим образом:

налог на квартиру = 140 тыс.руб. х 0,25% = 350 руб.

налог на дом = 200 тыс.руб. х 0,25% х ½ = 250 руб.

Таким образом, общей суммой налога на имущество за год станет величина в 600 рублей.

Налог на землю рассчитывается по определенным данным, которые установлены законодательством.

Налог на землю = ставка налога х кадастровая стоимость.

Например. Кадастровая стоимость участка под сельскохозяйственные угодья равна 65000 рублей.

Расчет налога: 65000 х 0,3% = 195 руб.

Такая формула подходит для расчета налога землевладельцу, который фактически является единственным собственником участка в течение целого года.

Рассмотрим несколько примеров того, как рассчитать налог на землю. Примеры приведены для того, чтобы можно было наглядно понять, как должен производиться расчет. Их удобно применять в качестве образца при собственном расчете налога на землю.

Пример расчета №1

Земельный участок со стоимостью по кадастру 205 000 рублей, не являющийся участком для сельского хозяйства, участком жилого фонда или обороны, в 2016 году являлся собственностью продавца с января по март (3 месяца). Далее он продал его покупателю. Расчет налога в таком случае выполняется следующим образом:

Для продавца: земельный налог = 205000 х 1,5% / 12 х 3 = 768,75 рублей.

Для покупателя: земельный налог = 205000 х 1,5% / 12 х 9 = 2306,25 рублей.

Пример расчета №2

Некий человек владеет четвертой частью земельного участка, оцененного по кадастру в 90 000 рублей. В таком случае расчет земельного налога необходимо производить по формуле:

Налог на землю = кадастровая стоимость х ставка налога х доля владения.

Налог на землю = 90000 х 1,5 / 100 / 4 = 337,5 рублей.

Пример расчета №3

Один человек вместе со своим братом в сентябре купил участок земли, стоимость которого по кадастру - 150 000 рублей. Налог, который необходимо уплатить каждому брату за год, в котором был приобретен участок, рассчитывается следующим образом:

Налог на землю = кадастровая стоимость х ставка налога х доля владения х срок владения (количество месяцев / 12) Налог на землю за год = 150000 х 1,5 / 100 х (1/2) х (4/12) = 375 рублей. В следующем году налог необходимо будет рассчитывать без учета срока владения, так как он будет составлять целый год при условии, что его не продадут. Если собственник земельного участка имеет льготу, то при расчете налога стоимость земли по кадастру уменьшают на 10 000 рублей. Расчет производится так: Земельный налог = (кадастровая стоимость - 10000) х ставка налога. Пример расчета №4 Мужчина имеет в собственности участок (кадастровая стоимость - 60000 рублей) и является ветераном ВОВ, а значит, для него предусмотрена льгота при расчете земельного налога в размере 10000 рублей.

Расчет налога на землю = (60000 - 10000) х 0,3 / 100 = 150 рублей.

Расчет налога на землю для юридических лиц рассмотрим на примерах.

Пример расчета №1

Стоимость земли по кадастру у юридического лица - 1 024 000 рублей. Налог, который необходимо уплатить за владение землей, считается следующим образом:

Земельный налог = кадастровая стоимость х ставка налога.

Земельный налог = 1 024 000 х 1,5 / 100 = 15 360 рублей.

Пример расчета №2 Организация владеет частью земельного участка на правах долевой собственности (кадастровая стоимость участка составляет 130 000 рублей). Площадь всего участка составляет 3059 кв. метров. Во владении организации - 1027 кв. метров. Доля владения участком организацией составляет 33,57%. Расчет налога на землю производится следующим образом: Земельный налог = 130 000 х 1,5 / 100 х 33,57% = 654,62 рубля. Налог на землю индивидуальными предпринимателями оплачивается один раз в год. Юридические лица должны оплачивать земельный налог авансовыми платежами.

Пример расчета №3 Кадастровая стоимость земельного участка юридического лица составляет 200 000 рублей. Налог, который необходимо перечислить в бюджет, рассчитывается следующим образом. Аванс за 1 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 апреля. Аванс за 2 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 31 июля. Аванс за 3 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 ноября. Оплата оставшейся части налога: налог на землю = 200 000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить.

Практическое задание

Вариант № 1

Тест

Укажите правильные варианты ответа

1.Законодательные (представительные) органы субъектов РФ, вводя транспортный налог, определяют:

А) ставку налога, порядок и сроки его уплаты;

Б) ставку налога и форму отчетности;

В) порядок и льготы по налогу.

2. Могут ли законы субъектов РФ предусматривать дополнительные льготы для транспортного налога:

А) да;

Б) нет;

В) в некоторых случаях.

3. Налогоплательщики транспортного налога – это:

А) лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения;

Б) юридические лица, на балансе которых числятся транспортные средства;

В) лица, использующие в своей предпринимательской деятельности транспортные средства, признаваемые объектом налогообложения.

4. Объекты обложения транспортным налогом – это:

А) промысловые морские и речные суда;

Б) самолеты и вертолеты санитарной авиации;

В) воздушные транспортные средства;

Г) тракторы.

5. Автомобиль находится в угоне с сентября текущего года, что подтверждено уполномоченными органами. Сумма транспортного налога за текущий год рассчитывается исходя:

А) из полных 9 месяцев;

Б) из полных 8 месяцев;

В) из полных 12 месяцев.

6. Транспортный налог за год платят исходя из состояния данных:

А) на 31 декабря истекшего года;

Б) на 1 июня текущего года;

В) на 31 декабря текущего года.

7. Налоговые ставки транспортного налога могут быть изменены законами субъектов РФ по сравнению со ставками федерального закона:

А) увеличены, но не более чем в 10 раз;

Б) уменьшены, но не более чем в 10 раз;

В) в любой пропорции;

Г) увеличены или уменьшены, но не более чем в 10 раз.

8.В случае регистрации транспортного средства и (или) снятия его с учета в течение налогового периода суммы налога исчисляются с учетом коэффициента:

А) определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде;

Б) 1,5, если регистрация или снятие с регистрации было произведено во второй половине календарного года;

В) порядок расчета которого определяется законами субъектов РФ.

9. Источником выплаты транспортного юридическими лицами является:

А) выручка от реализации продукции;

Б) себестоимость готовой продукции;

В) прибыль до налогообложения.

10. Для водных несамоходных (буксируемых) транспортных средств налоговая база определяется как:

А) мощность двигателя в лошадиных силах;

Б) валовая вместимость в регистровых тоннах;

В) валовая вместимость в литрах

11.Укажите, что является объектом налогообложения для земельного налога:

А) Земельные участки, находящиеся в частной собственности налогоплательщика;

Б) Земельные участки вне зависимости от их местоположения;

В) Земельные участки, расположенные в пределах территории одного субъекта РФ.

12.Укажите, исходя из чего, начисляется налоговая база по земельному налогу:

А) Кадастровой стоимости земельного участка;

Б) Площади земельного участка;

В) Площади земельного участка, не занятого строениями и сооружениями.

13.Укажите, на какую из перечисленных величин уменьшается налоговая база в отношении земельного участка, находящегося в собственности инвалидов 1-й группы:

А) на сумму в размере 5000 руб.;

Б) на сумму в размере 50000 руб.;

В) на сумму в размере 10000 руб.

14. Укажите, какой период признается налоговым для земельного налога:

А) календарный год;

Б) квартал;

В) месяц.

15. Укажите, какой период признается отчетным для налогоплательщика физического лица, являющегося индивидуальным предпринимателем:

А)1 квартал, полугодие, 9 месяцев;

Б) месяц;

В) календарный год.

Задача 1. Организация имеет на балансе четыре легковых автомобиля с двигателями мощность 120 л.с. 17 апреля один легковой автомобиль был снят с учета, 10 сентября был приобретен и зарегистрирован грузовой автомобиль с мощностью двигателя 170 л.с. Определите сумму транспортного налога за текущий год.

Задача 2. Рассчитайте сумму земельного налога, подлежащего уплате в бюджет за налоговый период (2019 год). Сформировать бухгалтерские проводки по начислению и перечислению земельного налога в бюджет за налоговый период

Организации предоставлены в собственность два земельных участка: один – для производственных целей, кадастровой стоимостью - 6 млн. руб., и второй – для сельскохозяйственного использования, кадастровой стоимостью – 2 млн. 300 тыс. руб. Органами муниципального образования по данным категориям земель установлены следующие налоговые ставки: по первому участку – 1,25%, по второму – 0,3%.

Задача 3. Гражданин Куликов. И.И. на правах частной собственности владеет земельным участком площадью 700 м2. Кадастровая стоимость участка установлена в 240 000руб. Става налога для категории земель используемых под жилищное строительство установлена 0,3%. Гражданин признан инвалидом 1 группы и временно не работает.

Необходимо определить признается ли гражданин Куликов И.И. плательщиком земельного налога, если «да», то в какой сумме.

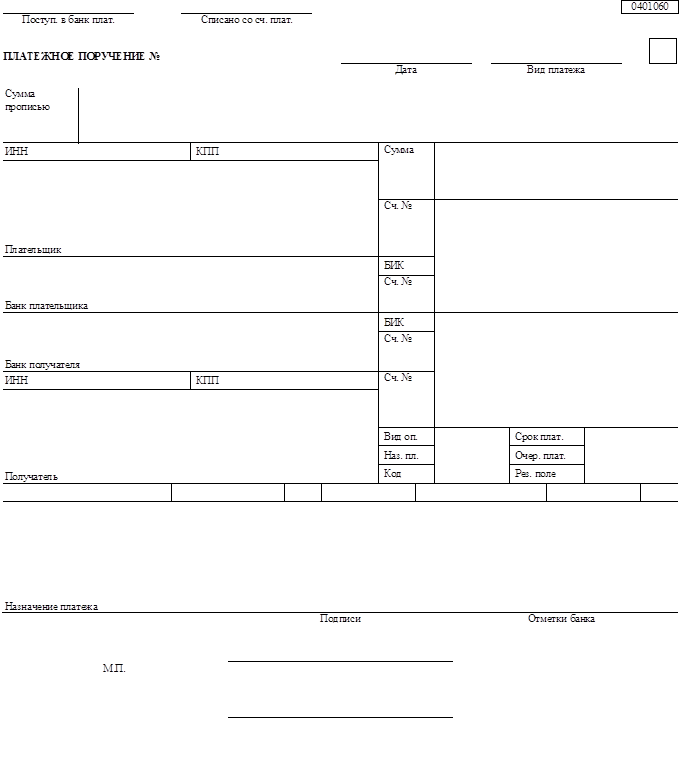

Задача 4. ООО «Марс» имеет на балансе четыре грузовых автомобиля с двигателями мощностью 200 л.с. Ставка налога за 1 л.с. – 18 руб. 12 августа один грузовой автомобиль был снят с учета после аварии, как не подлежащий восстановлению. 01 октября был приобретен и зарегистрирован еще один легковой автомобиль с двигателем мощностью 150 л.с. Ставка налога за 1 л.с. – 15 руб. Определите сумму транспортного налога за текущий год. Сформировать бухгалтерские проводки по начислению и перечислению транспортного налога в бюджет за налоговый период, оформить платежное поручение по перечислению налога, указать сроки уплаты и сдачи отчетности.

Плательщик ООО «Марс» ИНН 7708123456 КПП 770801001

сч. № 40702810400000001111

Банк плательщика ПАО Сбербанк России г.Тула БИК 044525225

сч.№ 30101810400000000225

Получатель ИНН 7708143220 КПП 770801001

УФК МФ РФ по г. Туле (ИФНС № 08 по СВАО г. Тулы)

сч. №40101810800000010041

Банк получателя Отделение 1 Московского ГТУ Банка России г. Тула

БИК 044583001 КБК 182 1 06 04011 02 1000 110 ОКТМО 45309000

Вариант № 2

Тест

Укажите правильные варианты ответа

1. Налоговая база для транспортных средств, имеющих двигатели, определяется как:

А) объем двигателя в литрах;

Б) объем двигателя в кубических сантиметрах;

В) мощность двигателя в лошадиных силах;

Г) мощность двигателя в киловаттах.

2. Для водных несамоходных (буксируемых) транспортных средств налоговая база определяется как:

А) мощность двигателя в лошадиных силах;

Б) валовая вместимость в регистровых тоннах;

В) валовая вместимость в литрах.

3. Налоговая база по транспортному налогу организации, имеющей на балансе несколько автомобилей, определяется:

А) отдельно по каждому транспортному средству;

Б) по совокупности мощности двигателей транспортных средств;

В) по сумме мощностей двигателей транспортных средств.

4. Налоговый период для транспортного налога – это:

А) месяц;

Б) квартал;

В) полугодие;

Г) календарный год.

5. Налоговые ставки транспортного налога могут быть изменены законами субъектов РФ по сравнению со ставками федерального закона:

А) увеличены, но не более чем в 10 раз;

Б) уменьшены, но не более чем в 10 раз;

В) в любой пропорции;

Г) увеличены или уменьшены, но не более чем в 10 раз.

6.Источником выплаты транспортного налога юридическими лицами является:

А) выручка от реализации продукции;

Б) себестоимость готовой продукции;

В) прибыль до налогообложения.

7. Транспортный налог имеет ставки:

А) пропорциональные;

Б) регрессивные;

В) твердые;

Г) прогрессивные.

8. Способ взимания транспортного налога называется:

А) у источника выплаты;

Б) кадастровый;

В) декларационный.

9.Транспортный налог физическое лицо выплачивает:

А) по месту регистрации транспортного средства;

Б) по месту жительства собственника транспортного средства;

В) в межрайонный централизованный налоговый орган.

10. Гражданин передал зарегистрированный на него автомобиль по доверенности другому лицу. Транспортный налог будет выплачиваться:

А) владельцем автомобиля;

Б) гражданином, указанным в доверенности;

В) и владельцем автомобиля, и гражданином, указанным в доверенности.

11. Источником выплаты земельного налога юридическими лицами является:

А) выручка от реализации продукции;

Б) себестоимость готовой продукции;

В) прибыль до налогообложения.

12.Способ взимания земельного налога называется:

А) кадастровый;

Б) декларационный;

В) у источника выплаты.

13. Показателем, характеризующим стоимость земельного участка в зависимости от его назначения и местоположения, является:

А) арендная плата за землю;

Б) кадастровая стоимость земли;

В) земельный налог.

14. Кадастровая стоимость земельных участков устанавливается:

А) Налоговым Кодексом РФ;

Б) Земельным Кодексом РФ;

В) нормативными актами субъектов РФ.

15. Укажите, какой период признается налоговым для земельного налога:

А) календарный год;

Б) квартал;

В) месяц.

Задача 1. Организация зарегистрировала автомобиль с мощностью двигателя 110 л.с. с 4 марта, а 23 августа он был снят с учета в связи с продажей. В организации числятся на балансе еще 2-а легковых автомобиля с мощностью двигателя 135 л.с. Определите сумму транспортного налога за текущий год.

Задача 2. Гражданин на правах собственности владеет в сельской местности земельным участком площадью 2 200 м2 и расположенным на нем индивидуальным домом. Кадастровая оценка участка составляет 840 000 руб. ставка налога для категории земель сельскохозяйственного назначения установлена равной 0,5%, а для земель, используемых под жилищное строительство -0,3%. Площадь индивидуального дома составляет 10% от общей площади земельного участка. Гражданин признан инвалидом 1 группы и временно не работает.

Необходимо определить сумму земельного налога, уплачиваемую гражданином.

Задача 3. Индивидуальный предприниматель на территории сельского населенного пункта построил склад для хранения сельскохозяйственной продукции. Площадь земельного участка под ним составляет 1500 м2. балансовая стоимость склада составляет 2,3 млн. руб.

Кадастровая оценка участка под складом равна 12 млн. руб. Ставка налога для данной категории земли установлена в 0,3%.

Необходимо определить сумму земельного налога. Сформировать бухгалтерские проводки по начислению и перечислению земельного налога в бюджет за налоговый период.

Задача 4. Строительный трест имеет на балансе шесть грузовых автомобилей с двигателями мощностью 200 л.с. Ставка налога за 1 л.с. – 12 руб. 20 сентября один грузовой автомобиль был снят с учета после аварии, как не подлежащий восстановлению. 11 октября был приобретен и зарегистрирован еще один легковой автомобиль с двигателем мощностью 150 л.с. Ставка налога за 1 л.с. – 10 руб.

Определите сумму транспортного налога за текущий год. Сформировать бухгалтерские проводки по начислению и перечислению транспортного налога в бюджет за налоговый период, оформить платежное поручение по перечислению налога, указать сроки уплаты и сдачи отчетности.

Плательщик ООО «Альфа» ИНН 7708123456 КПП 770801001

сч. № 40702810400000001111

Банк плательщика ПАО Сбербанк России г.Тула БИК 044525225

сч.№ 30101810400000000225

Получатель ИНН 7708143220 КПП 770801001

УФК МФ РФ по г. Туле (ИФНС № 08 по СВАО г. Тулы)

сч. №40101810800000010041

Банк получателя Отделение 1 Московского ГТУ Банка России г. Тула

БИК 044583001 КБК 182 1 06 04011 02 1000 110 ОКТМО 45309000

Вариант № 3

Тест

Укажите правильные варианты ответа

1. Налоговая база по транспортному налогу организации, имеющей на балансе несколько автомобилей, определяется:

А) отдельно по каждому транспортному средству;

Б) по совокупности мощности двигателей транспортных средств;

В) по сумме мощностей двигателей транспортных средств.

2. Налоговый период для транспортного налога – это:

А) месяц;

Б) квартал;

В) полугодие;

Г) календарный год.

3. Налоговые ставки транспортного налога могут быть изменены законами субъектов РФ по сравнению со ставками федерального закона:

А) увеличены, но не более чем в 10 раз;

Б) уменьшены, но не более чем в 10 раз;

В) в любой пропорции;

Г) увеличены или уменьшены, но не более чем в 10 раз.

4.В случае регистрации транспортного средства и (или) снятия его с учета в течение налогового периода суммы налога исчисляются с учетом коэффициента:

А) определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде;

Б) 1,5, если регистрация или снятие с регистрации было произведено во второй половине календарного года;

В) порядок расчета, которого определяется законами субъектов РФ.

5.Источником выплаты транспортного налога юридическими лицами является:

А) выручка от реализации продукции;

Б) себестоимость готовой продукции;

В) прибыль до налогообложения.

6. Транспортный налог имеет ставки:

А) пропорциональные;

Б) регрессивные;

В) твердые;

Г) прогрессивные.

7. Способ взимания транспортного налога называется:

А) у источника выплаты;

Б) кадастровый;

В) декларационный.

8. Автомобиль находится в угоне с сентября текущего года, что подтверждено уполномоченными органами. Сумма транспортного налога за текущий год рассчитывается исходя:

А) из полных 9 месяцев;

Б) из полных 8 месяцев;

В) из полных 12 месяцев.

9. Транспортный налог за год платят исходя из состояния данных:

А) на 31 декабря истекшего года;

Б) на 1 июня текущего года;

В) на 31 декабря текущего года.

10. Для расчета транспортного налога данные берут:

А) из свидетельства о регистрации автотранспортного средства;

Б) из технической документации на автотранспортное средство;

В) из сведений, заявленных налогоплательщиков.

11.Укажите, как определяется сумма налога, подлежащая уплате налогоплательщиком, являющимся индивидуальным предпринимателем:

А)налоговыми органами;

Б) налогоплательщиком самостоятельно;

В) налоговыми органами по заявлению налогоплательщика.

12. Укажите, кем начисляется гражданину - физическому лицу сумма налога, подлежащая уплате:

А) налоговыми органами;

Б) самостоятельно, по согласованию с налоговыми органами;

В) самостоятельно, исходя из прошлогоднего начисления.

13. Могут ли предоставляться дополнительные налоговые льготы по земельному налогу:

А) не предоставляются;

Б) предоставляются, в соответствии с законодательством муниципального образования.

14. Укажите, начиная с какого срока, исчисляется налог в отношении земельного участка, перешедшего по наследству к физическому лицу:

А) с месяца открытия наследства;

Б) с 1-го числа месяца, следующего за отчетным периодом;

В) с 1-го дня открытия наследства.

15. Укажите, в каком размере устанавливается ставка для земель, используемых для сельскохозяйственного производства и занятых жилым фондом:

А) не более 0,5% и 1,3% для других категорий земель;

Б) не более 03% и 1,5% для других категорий земель;

В) не менее 03% и 1,5% для других категорий земель.

Задача 1. У гражданина Бараненкова И.М. 12 апреля угнали легковой автомобиль мощностью двигателя 120 л.с. О хищении автомобиля был составлен акт. Необходимо рассчитать сумму транспортного налога, которую должен заплатить гражданин.

Задача 2. Земельный участок находится в общей долевой собственности Иванова П.И. и Краснова И.П. Иванову принадлежит 40%земли, а Краснову -60%. Кадастровая стоимость всего земельного участка на 1 января года составляет 3 млн. руб. Ставка налога установлена 0,3%.

Необходимо определить сумму земельного налога, подлежащего уплате за налоговый период каждому налогоплательщику.

Задача 3. Индивидуальному предпринимателю предоставлены в собственность два земельных участка: один - для производственных целей, кадастровой стоимостью – 6 млн. руб., и второй – для сельскохозяйственного пользования, кадастровой стоимостью -3 млн. 600 руб. органами власти муниципального образования по данным категориям земель установлены следующие налоговые ставки: по первому участку -1,25%.

Задача 4. Рассчитайте сумму транспортного налога за 2019 год. ООО «Орион» в г. Туле имеет на балансе пять грузовых автомобилей с двигателями мощностью 170 л.с. 16 сентября 2018 года один грузовой автомобиль был снят с учета после аварии, как не подлежащий восстановлению. 18 ноября 2018 года был приобретен и зарегистрирован еще один легковой автомобиль с двигателем мощностью 150 л.с.

Определите сумму транспортного налога за текущий год. Сформировать бухгалтерские проводки по начислению и перечислению транспортного налога в бюджет за налоговый период, оформить платежное поручение по перечислению налога, указать сроки уплаты и сдачи отчетности.

Плательщик ООО «Орион» ИНН 7708123456 КПП 770801001

сч. № 40702810400000001111

Банк плательщика ПАО Сбербанк России г.Тула БИК 044525225

сч.№ 30101810400000000225

Получатель ИНН 7708143220 КПП 770801001

УФК МФ РФ по г. Туле (ИФНС № 08 по СВАО г. Тулы)

сч. №40101810800000010041

Банк получателя Отделение 1 Московского ГТУ Банка России г. Тула

БИК 044583001 КБК 182 1 06 04011 02 1000 110 ОКТМО 45309000