Глава 1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ.............................................................................. 7

1.1. Цели, задачи и основные принципы учета в розничной торговле 7

1.2. Особенности деятельности ООО "Турист"................................... 10

1.3. Основные элементы учетной политики организации................. 13

1.4. Оценка товаров в ООО "Турист".................................................. 18

Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ........................................................................................................................... 19

2.1. Документальное оформление и учет движения товаров............. 19

2.2. Учет валового дохода и издержек обращения.............................. 44

2.3. Автоматизированная обработка информации по учету товаров в розничной торговле............................................................................................................ 58

Глава 3. АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА................... 63

3.1.Анализ розничного товарооборота в динамике........................... 63

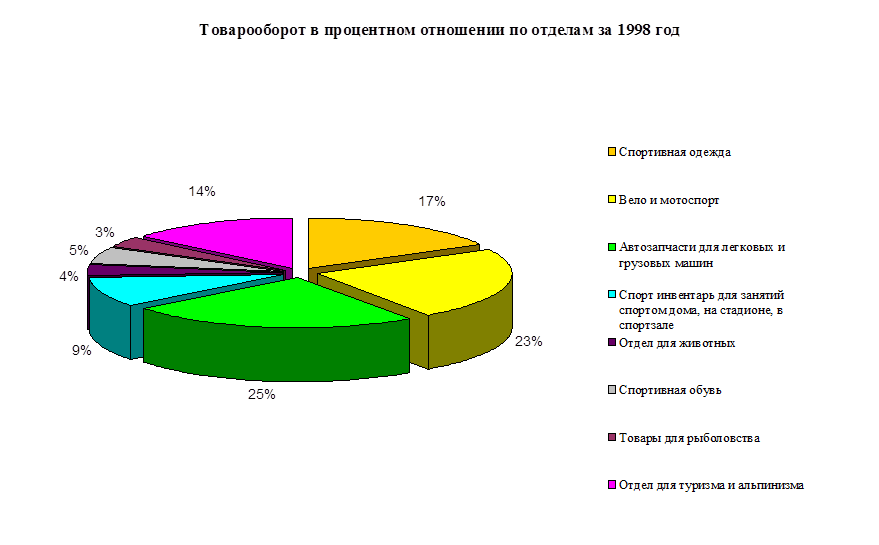

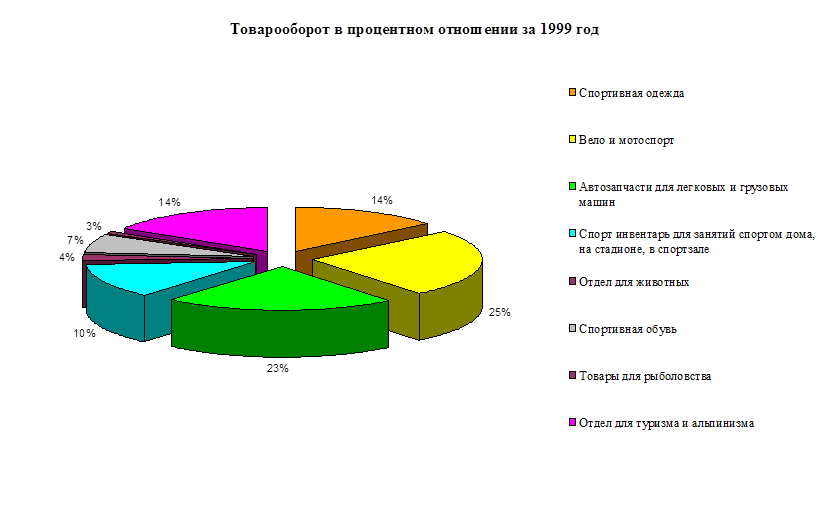

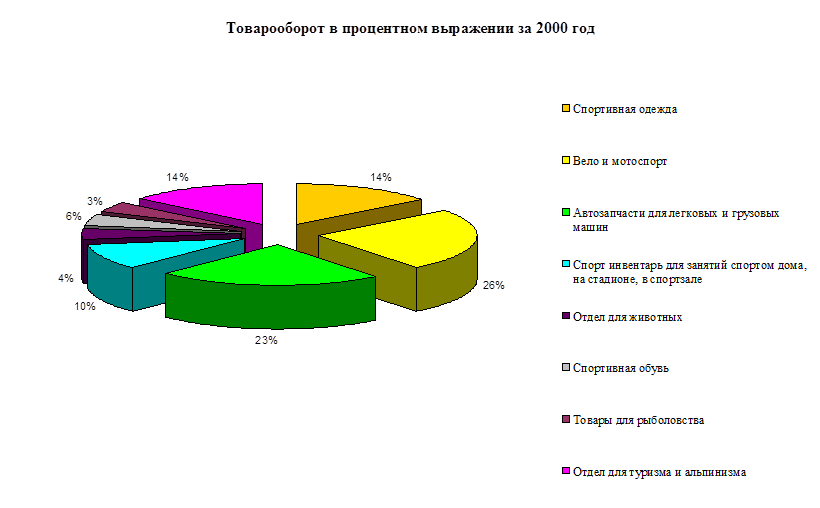

3.2. Факторный анализ и структура розничного товарооборота.... 69

Розничная торговля является важнейшей отраслью хозяйственной деятельности. В сфере розничной торговли заканчивается процесс обращения товаров и они переходят в сферу личного потребления. Розничная торговля - реализация товаров непосредственно населению для личного потребления.

Целью дипломной работы является изучение порядка и особенностей учета товаров в организациях розничной торговли, а также проведение анализа розничного товарооборота на исследуемом предприятии. Розничной торговли Общества с ограниченной ответственностью "Турист". Объектом исследования в ООО "Турист" являются первичные и сводные документы, связанные с учетом движения товаров.

С помощью данных первичного учета, регистров синтетического и аналитического учета отражена особенность учета издержек обращения и валового дохода данной фирмы, а также проанализирован розничный товарооборот. Эти показатели оказывают большое влияние на все количественные и качественные показатели работы предприятия розничной торговли.

В целом данная работа состоит из: введения, трех глав, заключения, списка используемой литературы и приложений к работе.

Остановимся коротко на содержании дипломной работы.

В первой главе дипломной работы отражены основные цели бухгалтерского учета в розничной торговле и какие задачи необходимо решить для достижения этих целей.

Также в данной главе раскрыты основные принципы учета товаров, чтобы решить комплекс бухгалтерских задач, которые ставит перед собой фирма. Для того, чтобы правильно отражать бухгалтерские записи и определить финансовый результат деятельности предприятия, необходимо определиться в оценке товаров, которая фиксируется в учетной политике фирмы, разработанной исходя из специфики работы предприятия. В данной главе показаны особенности деятельности ООО "Турист".

Во второй главе дипломной работы показано документальное оформление поступления товаров, порядок составления и проверка товарных отчетов. Уделено внимание ведению аналитического учета товаров ООО "Турист", регистрам бухгалтерского учета, которые применяются на данном предприятии для учета товаров и учета расчетов с поставщиками. Очень важно в бухгалтерском учете розничной торговли правильно определить валовый доход и издержки обращения за отчетный период, поэтому в работе раскрыта специфика расчета валового дохода и особенности учета издержек обращения. В работе показаны порядок проведения и документационное оформление инвентаризации и отражение в учете ее результатов, а также учет реализации товаров по договору комиссии и учет переоценки товаров.

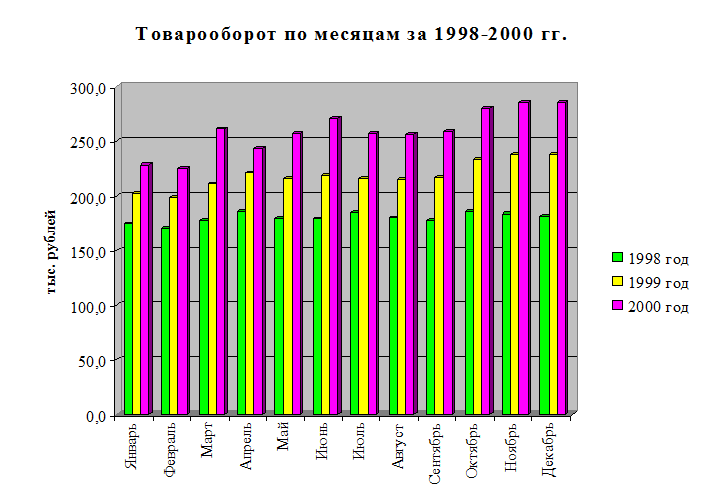

В третьей главе поставлены задачи анализа товарооборота, а также проанализирован розничный товарооборот ООО "Турист в динамике по периодам, то есть за 1998 - 2000 гг. в целом, по кварталам и по месяцам каждого квартала анализируемых лет. Проведен анализ розничного товарооборота по товарным группам, а также анализ влияния факторов розничного товарооборота за период с 1998 года по 2000 год.

В заключительной части дипломной работы сделаны выводы о состоянии бухгалтерского учета и финансовой деятельности предприятия розничной торговли ООО "Турист" за анализируемый период и сделаны предложения по улучшению ведения бухгалтерского учета в целом по предприятию, что положительно окажет влияние на формирование финансовых результатов.

К данной работе приложен список литературы, который был использован в процессе работы и приложения увязанные с текстом работы.

ЗАКЛЮЧЕНИЕ

В ООО «Турист», как показал анализ документального оформления и учета розничной продажи товаров, бухгалтерский учет ведется в соответствии с законодательными актами, нормативно-методическими документами и инструктивными материалами. Данные бухгалтерского учета дают разнообразную экономическую информацию для проведения всестороннего и глубокого анализа финансово-хозяйственной деятельности предприятия, что позволяет утверждать о тесной связи между бухгалтерским счетом и анализом хозяйственной деятельности на данном предприятии.

Как показала практика, в ООО "Турист" материально ответственное лицо составляет товарный отчет о наличии и движении товаров один раз в месяц. Применение ежемесячной отчетности нецелесообразно, так как, во-первых, движение товаров в течение большого периода не контролируется бухгалтерией, во-вторых, неравномерно распределяется работа бухгалтерии в течение месяца, в-третьих, значительный объем работ по проверке и обработке отчетности переносится на период составления бухгалтерской отчетности.

Проведенный на основе данных бухгалтерского учета анализ динамики развития розничного товарооборота ООО «Турист» за 1998-2000 гг. позволяет сделать следующие выводы:

· розничный товарооборот предприятия из года в год увеличивается, темпы роста его достаточно высокие;

· достигнут рост товарооборота по некоторым отделам предприятия;

· прирост товарооборота, в основном, достигнут за счет эффективного использования таких видов ресурсов как: товарных, трудовых и других ресурсов;

· предприятие в 2000 году активно вело работу по дополнительной закупке товаров у производителей и других поставщиков.

Вместе с этим предприятие не использовало всех возможностей роста товарооборота в 2000 году. Так, объем розничного товарооборота мог бы возрасти за счет:

· улучшения обеспеченности и эффективности использования товарных ресурсов на 63,1 тыс. рублей;

· повышения эффективности использования материально-технической базы предприятия на 65,8 тыс. рублей.

Таким образом, неиспользованные резервы роста товарооборота составили 128,9 тыс. рублей.

Предложения по дальнейшему улучшению работы ООО «Турист».

· совершенствовать товароснабжение предприятия и повышать эффективность пользования товарных ресурсов;

С этой целью ООО "Турист" необходимо производить закупки товаров непосредственно у производителей, значительно расширить закупку и реализацию сопутствующих промышленных товаров, имеющихся в достаточном количестве у производителей и других поставщиков, больше внимания уделять заключению договоров с поставщиками.

Расчеты показывают, что если в 2001 году темпы роста поступления сохранятся на уровне 2000 года - 119,3%, то прирост товарных ресурсов составит в сумме 610 тыс. рублей. Прирост товарных ресурсов позволит получить прирост товарооборота на 19,64% (610:3105,2 х100)

· добиться роста эффективности труда торговых работников:

С этой целью осуществлять совмещение профессий, должностей, вести работу по предупреждению прогулов и сокращению потерь рабочего времени по болезни и другим причинам. При неизменной численности работников и увеличении средней выработки одного продавца (в сопоставимых ценах) в соответствии с ростом количества реализованных товаров в 2000 году розничный товарооборот может увеличиться в 2001 году на 28,07 тыс. рублей (187,1*1%х15).

· улучшить использование материально-технической базы предприятия:

С этой целью установить оптимальный режим работы предприятия, вести внедрение прогрессивных форм торговли, сократить до минимума проведение инвентаризаций, проверок.

Произведенные расчеты говорят о том, что доведение в 2000 году числа рабочих дней в году до уровня 1998 года (324 дня) и увеличения средней продолжительности рабочего дня на 0,1 часа позволят дополнительно получить в 2001 году 75,5 тыс. рублей товарооборота, то есть товарооборот возрастет на 2,4%

В совокупности за счет повышения эффективности ресурсов можно получить прирост товарооборота в 2001 году на 714,2 тыс. рублей или на 24,2%.

· экономической службе предприятия разрабатывать прогнозы развития розничного товарооборота на предстоящий период и вести оперативный контроль за ходом реализации;

Это позволит руководству предприятия и его службам оперативно решать вопросы обеспечения и эффективности использования всех видов ресурсов, добиться ритмичного и равномерного развития розничного товарооборота по периодам года и по отделам предприятия.

· совершенствовать систему материального стимулирования труда работников предприятия (увеличение количества реализованных товаров, обслуживание наибольшего количества покупателей, получение доходов от рёализации товаров и др.);

· оперативнее представлять данные по розничной продаже для принятия управленческих решений, а также внедрить составление товарных отчетов подекадно, то есть один раз в десять дней. Это даст возможность обеспечить наиболее полный контроль за работой материально ответственных лиц и более эффективно обрабатывать документацию по движению товаров;

· осуществить компьютеризацию бухгалтерского учета на предприятии, использовать справочную компьютерную систему для консультаций, разъяснении.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Алексеева М.М. Планирование деятельности фирмы. М.: 1999.

2. Бабченко Т.Н. Галанина Е.Н., Козлова Е.П. и др. Бухгалтерский учет. - М.: Финансы и статистика, 1998.

3. Баканов И.И. Шеремет А.Д. Теория экономического анализа. - М.: "Финансы и статистика", 1998.

4. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: - Финансы и статистика, 1998.

5. Вакуленко Т.Г. Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - М.: С-П., 1999.

6. Глушков И.Е. Бухгалтерский учет на современном предприятии: Эффективное пособие по бухгалтерскому учету. - Новосибирск.: Экор,1995.

7. Гражданский кодекс Российской Федерации. Части первая и вторая. М.: Юристъ, 1999.

8. Гребнев А.И. Экономика торгового предприятия. Учебник. - М.: Экономика, 1996.

9. Ивашкин Б.Н. Бухгалтерский учет в торговле. - М.: Библиотека журнала "Консультант бухгалтера", 1998.

10. Инструкция Государственной налоговой службы РФ от 11.10.95 № 39 "О порядке исчисления и уплаты налога на добавленную стоимость".

11. Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (утв. Приказом Минфина РФ от 28.12.1994 № 173).

12. Методические указания по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина РФ от 13.06.95 № 46)

13. Основные положения по учету тары на предприятиях и в организациях (утв. МФ СССР от 30.09.85 г. № 166).

14. Патров В.В. Учет реализации в торговле \ Бухгалтерский учет 1996 №8.

16. Положение по бухгалтерскому учету товарно - материальных ценностей в торговле \ Бухгалтерский учет 1996 №4.

17. Постановление Правительства РФ от 02.02.98 № 108 "О внесении изменений и дополнений в постановление Правительства РФ от 29 июля 1996 г. № 914 "Об утверждении порядка ведения журналов учета и счетов-фактур при расчетах по налогу на добавленную стоимость".

18. Постановление Правительства РФ от 05.08.92 № 552 (с изм. и доп.). Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

19. Приказ Минфина РФ от 06.05.99 № 32н - Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99.

20. Приказ Минфина РФ от 06.05.99 № 33н - Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99.

21. Приказ Минфина РФ от 06.07.99 № 43н - Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99.

22. Приказ Минфина РФ от 06.07.99 № 43н. Положение по бухгалтерскому учету организации, ПБУ 4/99.

23. Приказ Минфина РФ от 09.11.98 № 60н - Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98.

24. Приказ Минфина РФ от 15.06.98 № 25н - Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/98.

25. Приказ Минфина РФ от 25.11.98 № 56н - Положение по бухгалтерскому учету "События после отчетной даты" ПБУ 7/98.

26. Приказ Минфина РФ ри 21.12.1998 № 64-11 "О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства".

Глава 1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ.............................................................................. 7

1.1. Цели, задачи и основные принципы учета в розничной торговле 7

1.2. Особенности деятельности ООО "Турист"................................... 10

1.3. Основные элементы учетной политики организации................. 13

1.4. Оценка товаров в ООО "Турист".................................................. 18

Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ........................................................................................................................... 19

2.1. Документальное оформление и учет движения товаров............. 19

2.2. Учет валового дохода и издержек обращения.............................. 44

2.3. Автоматизированная обработка информации по учету товаров в розничной торговле............................................................................................................ 58

Глава 3. АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА................... 63

3.1.Анализ розничного товарооборота в динамике........................... 63

3.2. Факторный анализ и структура розничного товарооборота.... 69

Розничная торговля является важнейшей отраслью хозяйственной деятельности. В сфере розничной торговли заканчивается процесс обращения товаров и они переходят в сферу личного потребления. Розничная торговля - реализация товаров непосредственно населению для личного потребления.

Целью дипломной работы является изучение порядка и особенностей учета товаров в организациях розничной торговли, а также проведение анализа розничного товарооборота на исследуемом предприятии. Розничной торговли Общества с ограниченной ответственностью "Турист". Объектом исследования в ООО "Турист" являются первичные и сводные документы, связанные с учетом движения товаров.

С помощью данных первичного учета, регистров синтетического и аналитического учета отражена особенность учета издержек обращения и валового дохода данной фирмы, а также проанализирован розничный товарооборот. Эти показатели оказывают большое влияние на все количественные и качественные показатели работы предприятия розничной торговли.

В целом данная работа состоит из: введения, трех глав, заключения, списка используемой литературы и приложений к работе.

Остановимся коротко на содержании дипломной работы.

В первой главе дипломной работы отражены основные цели бухгалтерского учета в розничной торговле и какие задачи необходимо решить для достижения этих целей.

Также в данной главе раскрыты основные принципы учета товаров, чтобы решить комплекс бухгалтерских задач, которые ставит перед собой фирма. Для того, чтобы правильно отражать бухгалтерские записи и определить финансовый результат деятельности предприятия, необходимо определиться в оценке товаров, которая фиксируется в учетной политике фирмы, разработанной исходя из специфики работы предприятия. В данной главе показаны особенности деятельности ООО "Турист".

Во второй главе дипломной работы показано документальное оформление поступления товаров, порядок составления и проверка товарных отчетов. Уделено внимание ведению аналитического учета товаров ООО "Турист", регистрам бухгалтерского учета, которые применяются на данном предприятии для учета товаров и учета расчетов с поставщиками. Очень важно в бухгалтерском учете розничной торговли правильно определить валовый доход и издержки обращения за отчетный период, поэтому в работе раскрыта специфика расчета валового дохода и особенности учета издержек обращения. В работе показаны порядок проведения и документационное оформление инвентаризации и отражение в учете ее результатов, а также учет реализации товаров по договору комиссии и учет переоценки товаров.

В третьей главе поставлены задачи анализа товарооборота, а также проанализирован розничный товарооборот ООО "Турист в динамике по периодам, то есть за 1998 - 2000 гг. в целом, по кварталам и по месяцам каждого квартала анализируемых лет. Проведен анализ розничного товарооборота по товарным группам, а также анализ влияния факторов розничного товарооборота за период с 1998 года по 2000 год.

В заключительной части дипломной работы сделаны выводы о состоянии бухгалтерского учета и финансовой деятельности предприятия розничной торговли ООО "Турист" за анализируемый период и сделаны предложения по улучшению ведения бухгалтерского учета в целом по предприятию, что положительно окажет влияние на формирование финансовых результатов.

К данной работе приложен список литературы, который был использован в процессе работы и приложения увязанные с текстом работы.

Глава 1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...