Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Оборотные средства являются активом предприятия, раскрывающим состав имущества предприятия, образующие оборотные производственные фонды и фонды обращения, при этом совершающие непрерывный кругооборот в процессе текущей деятельности предприятия [12]. Анализ состава и структуры оборотных средств предприятия представлен в таблице 2.

Таблица 2 - Состав и структура оборотных средств ООО «Дальневосточный Транзит» за 2011-2013 гг.

| Группы оборотных средств | 2011 г. | 2012 г. | 2013 г. | Структура, % | Отклонение 2012 г. от 2011 г. | Отклонение 2013 г. от 2012 г. | ||||

| 2011 г. | 2012 г. | 2013 г. | тыс. руб. | % | тыс. руб. | % | ||||

| Запасы | 8423 | 8472 | 8435 | 66,2 | 61,2 | 42,8 | 49 | 100,6 | -37 | 99,6 |

| в том числе: | 7014 | 7227 | 7654 | 55,1 | 52,2 | 38,8 | 213 | 103,0 | 427 | 105,9 |

| сырье и материалы | ||||||||||

| затраты в незавершенном производстве | 6 | 0 | 0 | 0,1 | 0,0 | 0,0 | -6 | 0,0 | 0 | 0,0 |

| готовая продукция | 507 | 522 | 367 | 4,0 | 3,8 | 1,9 | 15 | 103,0 | -155 | 70,3 |

| расходы будущих периодов | 896 | 723 | 414 | 7,0 | 5,2 | 2,1 | -173 | 80,7 | -309 | 57,3 |

| НДС | 1075 | 1075 | 1075 | 8,4 | 7,8 | 5,5 | 0,0 | 100,0 | 0 | 100,0 |

| Дебиторская задолженность (менее 12 мес.) | 3044 | 4256 | 8246 | 23,9 | 30,8 | 41,8 | 1212 | 139,8 | 3990 | 193,8 |

| Денежные средства | 50 | 36 | 141 | 0,4 | 0,3 | 0,7 | -14 | 72,0 | 105 | 391,7 |

| Прочие оборотные активы | 141 | 0 | 1827 | 1,1 | 0,0 | 9,3 | -141 | 0,0 | 1827 | 0,0 |

| Итого | 12733 | 13839 | 19724 | 100,0 | 100,0 | 100,0 | 1106 | 108,7 | 5885 | 142,5 |

Анализ таблицы 2 позволяет сделать следующие выводы:

· запасы в общей структуре оборотных средств занимают наибольший удельный вес в 2013 году - 42,77% (8435 тыс. руб.), в 2012 году они составляли 61,22% (8472 тыс. руб.), в 2011 году - 66,15% (8423 тыс. руб.), их стоимость увеличилась в 2012 году по сравнению с 2011 годом на 49 тыс. руб., но уменьшилась в 2013 году по сравнению с 2012 годом на 37 тыс. руб.

Для наглядности покажем изменение запасов на ООО «Дальневосточный Транзит» на рисунке 2.

|

|

Рисунок 2 - Изменение структуры запасов на ООО «Дальневосточный Транзит» за 2011-2013 гг.

На это повлияло:

· увеличение сырья и материалов в 2013 году (7654 тыс. руб.) по сравнению с 2012 годом (7227 тыс. руб.) на 427 тыс. руб., в 2012 году по сравнению с 2011 годом (7014 тыс. руб.) на 213 тыс. руб.;

· затраты в незавершенном производстве наблюдаются только в 2011 году - 6 тыс. руб. (0,05%), в 2012 году и 2013 году данный показатель отсутствовал;

· готовая продукция снизилась в 2013 году (367 тыс. руб.) по сравнению с 2012 годом (522 тыс. руб.) на 155 тыс. руб., в 2012 году по сравнению с 2011 годом (507 тыс. руб.) показатель увеличился на 15 тыс. руб.;

· расходы будущих периодов составляют 414 тыс. руб. (2,10%) в 2013 году, их доля снизилась по сравнению с 2012 годом (723 тыс. руб.) на 309 тыс. руб., а в 2012 году по сравнению с 2011 годом (896 тыс. руб.) на 173 тыс. руб.;

· показатель НДС на протяжении всего исследуемого периода оставался неизменным - 1075 тыс. руб.;

· дебиторская задолженность, срок погашения которой менее 12 месяцев, значительно увеличилась в 2013 году (8246 тыс. руб.) по сравнению с 2012 годом (4256 тыс. руб.) на 3990 тыс. руб., в 2012 году по сравнению с 2011 годом (3044 тыс. руб.) показатель увеличился на 1212 тыс. руб.

Для наглядности покажем изменение дебиторской задолженности на ООО «Дальневосточный Транзит» на рисунке 3.

Рисунок 3 - Изменение структуры дебиторской задолженности на ООО «Дальневосточный Транзит» за 2011-2013 гг.

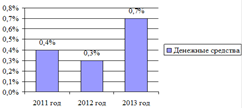

денежные средства в 2013 году (141 тыс. руб.) увеличились по сравнению с 2012 годом (36 тыс. руб.) на 105 тыс. руб., в 2012 году по сравнению с 2011 годом (50 тыс. руб.) показатель снизился на 14 тыс. руб.

Покажем изменение денежных средств на ООО «Дальневосточный Транзит» на рисунке 4.

Рисунок 4 - Изменение структуры денежных средств на ООО «Дальневосточный Транзит» за 2011-2013 гг.

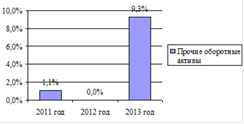

· прочие оборотные средства предприятия в 2013 году увеличились по сравнению с 2012 годом (0 тыс. руб.), в 2012 году по сравнению с 2011 годом (141 тыс. руб.) показатель снизился на 141 тыс. руб.

|

|

Изменение прочих оборотных средств на ООО «Дальневосточный Транзит» представлено на рисунке 5.

Рисунок 5 - Изменение прочих активов на ООО «Дальневосточный Транзит» за 2011-2013 гг.

Таким образом, оборотные средства предприятия в 2012 году увеличились по сравнению с 2011 годом 1106 тыс. руб. В 2013 году 19724 тыс. руб. по сравнению с 2012 годом они увеличились на 5885 тыс. руб. и составили 19724 тыс. руб.

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности предприятия даёт возможность выявить уровень эффективности с которым используются средства [4].

Анализ показателей (коэффициентов) деловой активности ООО «Дальневосточный Транзит» представлены в таблице 3.

Таблица 3 - Анализ коэффициентов деловой активности ООО «Дальневосточный Транзит» за 2011-2013 гг.

| Коэффициенты | 2011 г. | 2012 г. | 2013 г. | Изменение 2012 г. от 2011 г. | Изменение 2013 г. от 2012 г. |

| Коэффициент оборачиваемости основных средств, раз | 0,47 | 0,49 | 0,46 | +0,02 | -0,03 |

| Коэффициент оборачиваемости оборотных активов, раз | 0,24 | 0,27 | 0,22 | +0,03 | -0,05 |

| Коэффициент оборачиваемости запасов, раз | 0,74 | 0,88 | 0,58 | +0,14 | -0,3 |

| Коэффициент оборачиваемости дебиторской задолженности, дни | 80,08 | 108,76 | 195,19 | +28,68 | +86,43 |

Проведённый анализ таблицы 3 позволяет сделать вывод:

· скорость оборота основных средств в 2011 году составляла 0,47 раза, в 2013 году произошло снижение показателя по сравнению с 2011 годом и 2012 годом и он составил 0,46 раза. В общем, снижение данного показателя свидетельствует об недостаточно эффективном использовании предприятием имеющихся в распоряжении основных средств. Чем ниже значение коэффициента, тем менее эффективно предприятие использует основные средства;

· скорость оборота оборотных средств в 2011 году составляла 0,24 раза, в 2012 году данный показатель увеличился и составил 0,27 раза, в 2013 году также наблюдается снижение скорости оборота по сравнению с 2011 годом и 2012 годом и она составила 0,22 раза. Это свидетельствует об неэффективности использования предприятием всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли;

|

|

· скорость оборота запасов в 2011 году составляла 0,74 раза, в 2012 году показатель увеличился по сравнению с 2011 годом и составил 0,88 раза, в 2013 году показатель снизился как по сравнению с 2011 годом и 2012 годом и составил 0,58 раза. Характеризует недостаточную эффективность использования предприятием средств, вложенных в запасы и показывает, сколько раз за год оборачиваются запасы, т.е. предприятие отвлекает большое количество собственных средств в запасы и имеет большую длительность их оборачиваемости;

· длительность одного оборота дебиторской задолженности за 2011 год составляет 80 дней, в 2012 году данный показатель увеличился по сравнению с 2011 годом и составил 109 дней, а в 2013 году наблюдается значительное увеличение данного показателя по сравнению с 2011 годом и 2012 годом и он составляет 195 дней. Это свидетельствует о замедлении скорости дебиторской задолженности при переходе её в денежные средства.

Таким образом, все показатели деловой оборачиваемости в 2013 году снизились, что свидетельствует о недостаточно эффективном использовании предприятием своих средств. Отрицательное влияние на финансовое состояние ООО «Дальневосточный Транзит» оказывает снижение количества оборотов, что приводит к увеличению потребностей предприятия в дополнительном финансировании, способствует ухудшению текущей платежеспособности.

Рекомендации по повышению эффективности управления оборотными средствами на предприятии

Эффективное управление оборотными активами играет большую роль в обеспечении нормальной работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности управления оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики

|

|

Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет свои расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность. Управление оборотными активами предприятия направлено на их формирование в необходимом и достаточном объеме, при наименьших затратах, а также повышение эффективности их использования [14].

Эффективное управление оборотными активами имеет для компании важное значение по следующим причинам:

· величина оборотных средств составляет свыше половины всех активов предприятия;

· оптимальное управление оборотными средствами ведет к увеличению доходов и снижает риск дефицита денежных средств компании;

· решение вопросов, связанных с оборотными средствами, является непрерывным процессом и требует, по сравнению с другими управленческими процессами, большего количества времени. Сумма, инвестируемая в каждую из позиций оборотных активов, может ежедневно изменяться и должна тщательно контролироваться для обеспечения наиболее продуктивного использования денежных средств;

· правильное управление оборотными активами позволит максимизировать норму прибыли и минимизировать коммерческий риск [18].

Для ООО «Дальневосточный Транзит» мероприятия по повышению эффективности управления оборотными активами будут состоять в:

· сокращении суммы дебиторской задолженности на предприятии. Система скидок способствует защите предприятия от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме. Данная система вполне применима на предприятии, т.к., покупатели и заказчики составляют значительный удельный вес в структуре дебиторской задолженности.

Предложение скидок оправдано в трех основных ситуациях:

· Если снижение цены приводит к расширению продаж, а структура затрат такова, что реализация данной продукции отражается на увеличении общей прибыли, товар высокоэластичен и имеет достаточно высокую долю постоянных затрат.

· Система скидок за ускорение оплаты более эффективна, чем система штрафных санкций за просроченную оплату.

· Если система скидок интенсифицирует приток денежных средств в условиях дефицита на предприятии, возможно краткосрочное критическое снижение цен вплоть до отрицательного финансового результата от проведения конкретных сделок.

Во всех случаях можно говорить о спонтанном финансировании, которое при инфляции ведет к уменьшению текущей стоимости реализованной продукции, поэтому следует точно оценить возможность предоставления скидки по досрочной оплате.

|

|

При использовании отсрочки платежа предприятие получает положительный эффект, выраженный в повышении объемов продаж и увеличении массы прибыли. Отрицательный эффект связан с тем, что субъект начинает нести определенные издержки, в частности, издержки от не использования средств, связанных в дебиторской задолженности, издержки по проведению инкассационной политики, увеличение вероятности возникновения безнадежных долгов из-за увеличения отсрочки платежа [7].

Проведем сравнительную оценку двух вариантов краткосрочного финансирования для ООО «Дальневосточный Транзит»: предоставление скидки ради скорейшего покрытия потребности в денежных средствах или получение кредита без предоставления скидки.

Инфляционный рост цен в среднем за месяц достигает 2%; договорный срок оплаты составляет 30 дней; при оплате по факту отгрузки в начале месяца скидка 3%; банковский процент по краткосрочному кредиту - 20%; рентабельность альтернативных вложений капитала - 10%.

Расчет эффективности предоставления скидки с цены для ООО «Дальневосточный Транзит» представим в таблице 4.

Таблица 4 - Расчет эффективности предоставления скидки 3% с цены для ООО «Дальневосточный Транзит»

| Показатель | Предоставление скидки 3% | Кредит |

| Индекс цен | 1,02 | 1,02 |

| Коэффициент дисконтирования | 0,98 | 0,98 |

| Потери от скидки с каждой 1000 руб., руб. | 30 | - |

| Потери от инфляции с каждой 1000 руб., руб. | - | 1000-1000 х 0,98 = 20 |

| Доход от альтернативных вариантов вложений капитала, руб. | (1000 - 30) х 0,1 х 0,98 = 95,06 | (1000 х 0,1) х 0,98 = 98 |

| Оплата процентов, руб. | - | 1000 х 0,20 / 12 = 16,7 |

| Финансовый результат, руб. | 95,06 - 30 = 65,06 | 98 - 16,7 - 20 = 61,3 |

Из данных таблицы 4 видно, что при предоставлении скидки ООО «Дальневосточный Транзит» может получить доход больше, чем при использовании кредита.

Одним из важных моментов в управлении оборотным капиталом является определение разумного соотношения между кредиторской и дебиторской задолженностями.

При этом необходимо проводить оценку не только своих собственных условий кредитования своих покупателей, но и условий кредита поставщиков сырья и материалов, с точки зрения уменьшения затрат или увеличения дополнительного дохода, получаемого предприятием при использовании скидок.

Предложим другой вариант - ООО «Дальневосточный Транзит» предоставляет скидку в размере 5%, при оплате по факту отгрузки, либо отсрочку платежа на 45 дней.

Оценим целесообразность использования скидки, с точки зрения покупателя, использующего для досрочной оплаты кредит под 20% годовых. Расчет представим в таблице 5.

Таблица 5 - Расчет эффективности предоставления скидки 5% с цены для ООО «Дальневосточный Транзит» (расчет на каждую 1000 рублей)

| Показатель | Оплата со скидкой 5% | Оплата без скидки |

| Оплата за услуги, руб. | 950 | 1000 |

| Расходы по выплате процентов, руб. | 950 х 0,20 х 45 / 360 = 23,75 | - |

| Итого | 973,75 | 1000 |

Таким образом, ООО «Дальневосточный Транзит» выгодно использовать скидки и совершать досрочную оплату.

Оценим минимально допустимый уровень скидки:

Минимальный уровень скидки = (20% / 360) × 45 = 2,5 руб.

Максимально допустимая величина скидки для предприятия:

Максимальный уровень скидки = 1000 × 2,5% = 25 руб. с каждой 1000 руб.

По проведенным расчетам было выяснено, что период оборачиваемости дебиторской задолженности (срок выплаты) на ООО «Дальневосточный Транзит» составляет в среднем 195 дней.

Далее рассчитаем потери денежных средств, если мы возьмем кредит для погашения недостатка денежных средств до того времени, пока клиенты не погасят дебиторскую задолженность. Кредит берем на полгода, т.к. расчеты показали, что период оборачиваемости дебиторской задолженности составляет примерно за 6 месяцев (195 дней). Процент по банковскому кредиту составляет 20% годовых.

Так как по данным предприятия задолженность не погашают вовремя 30% клиентов, то кредит будем брать на сумму 20% и 30% от всей дебиторской задолженности. Для этого возьмем величину дебиторской задолженности ООО «Дальневосточный Транзит» за 2013 год - 8246 тыс. руб. и найдем сумму дебиторской задолженности для заданного объема дебиторов:

- 8246 × 0,2 = 1649 тыс. руб.

- 8246 × 0,3 = 2474 тыс. руб.

Средства, недополученные предприятием по банковскому кредиту:

- 1649× 0,20 / 2 = 164,92 тыс. руб.

- 2474 × 0,20 / 2 = 247,38 тыс. руб.

Чистое приращение денежных средств (экономический эффект):

- 1649 - 164,92 = 1484 тыс. руб.

- 2474 - 247,38 = 2226 тыс. руб.

Уменьшение дебиторской задолженности при кредитовании:

- 8246 - 1649 = 6597 тыс. руб.

- 8246 - 2474 = 5772 тыс. руб.

Мы предлагаем рассмотреть два варианта предоставления скидок:

- скидка в размере 1,5% от долга при оплате в 10-дневный срок. Объем дебиторов, пользующихся скидкой - 20% всей дебиторской задолженности;

- скидка в размере 2% от долга при оплате в 10-дневный срок. Объем дебиторов, пользующихся скидкой - 30% всей дебиторской задолженности.

Скидка в размере 1,5% и 2% по данным предприятия является средней при штрафах за просроченную дебиторскую задолженность (более меньший процент не выгоден предприятию, при большем проценте - невыгодно предприятию). Эту же величину скидки мы будем использовать в расчетах.

Рассчитаем экономический эффект для двух вариантов, для этого возьмем величину дебиторской задолженности ООО «Дальневосточный Транзит» и найдем сумму дебиторской задолженности для заданного объема дебиторов:

- 8246 × 0,2 = 1649 тыс. руб.

- 8246 × 0,3 = 2474 тыс. руб.

Средства, недополученные предприятием при предоставлении скидок:

- 1649 × 0,015 = 25 тыс. руб.

- 2474 × 0,02 = 49 тыс. руб.

Чистое приращение денежных средств (экономический эффект):

- 1649 - 25 = 1624 тыс. руб.

- 2474 - 49 = 2424 тыс. руб.

Уменьшение дебиторской задолженности:

- 8246 - 1649 = 6597 тыс. руб.

- 8246 - 2474 = 5772 тыс. руб.

Для наглядности представим все расчеты в таблице 6.

Таблица 6 - Сравнение полученных значений при кредитовании и предоставлении скидок для ООО «Дальневосточный Транзит», тыс. руб.

| Показатели | 2013 год | Кредит под 20% годовых | Предоставление скидок | ||

| Объем дебиторов 20% | Объем дебиторов 30% | 1,5% объем дебиторов 20% | 2% объем дебиторов 30% | ||

| Сумма дебиторской задолженности по объему дебиторов | - | 1649 | 2474 | 1649 | 2474 |

| Средства, недополученные предприятием | - | 164,92 | 247,38 | 25 | 49 |

| Чистое приращение денежных средств (экономический эффект) | - | 1484 | 2226 | 1624 | 2424 |

| Дебиторская задолженность | 8246 | 6597 | 5772 | 6597 | 5772 |

| Чистая прибыль | 124 | 1608 | 2350 | 1748 | 2548 |

Таким образом, проведенные расчеты доказывают, что для ООО «Дальневосточный Транзит» более приемлемым является вариант скидок, т.к. средства недополученные предприятием при предоставлении скидок по сравнению с кредитом составляют 164,92 тыс. руб. и 247,38 тыс. руб., что для предприятия является невыгодным.

Из таблицы 6 видно, что при использовании скидок 1,5% и 2% можно увеличить чистую прибыль на 1624 тыс. руб. и 2424 тыс. руб. Это происходит, в первом случае, за счет уменьшения дебиторской задолженности на 20% при использовании скидки 1,5%; и во втором, за счет уменьшения дебиторской задолженности на 30% при использовании скидки 2%. Так как предоставление скидки в 2% дает больший экономический эффект, на наш взгляд, он является наиболее предпочтительным.

Как видно из расчётов, предоставление скидок выгоднее, чем брать кредит, т.к. при одинаковой сумме уменьшения дебиторской задолженности средства, недополученные предприятием при предоставлении скидок примерно в 6 раз меньше, чем по кредиту.

Таким образом, система скидок способствует защите предприятия от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме.

Сравнивая положительные и отрицательные эффекты у описанного подхода, отметим, что положительных эффектов от использования скидок больше. Основным недостатком системы скидок являются большие издержки, связанные со снижением цены.

Эффективность предлагаемой модели управления дебиторской задолженностью оценивается по критерию максимизации прибыли предприятия.

Для данной модели вводится следующее ограничение: все изменения в кредитной политике вступают в силу одновременно для всех покупателей, то есть в любой момент времени действует только одна система расчетов. Не допускается работать с одними покупателями по одним условиям, а с другими - по другим. Для осуществления этой возможности необходимо разделить покупателей на группы по кредитным условиям (они могут отличаться для различных в финансовом отношении групп хозяйствующих субъектов) и проводить анализ раздельно.

Для управления дебиторской задолженностью необходимо следующее: определение условий предоставления кредита при продаже товаров, его срока и системы скидок. Необходимо в кредитном договоре указать размер штрафов и пени при нарушении сроков оплаты за кредит. Например: при задержки оплаты до 15 дней установить пеню в размере 5%, а задержке оплаты до 20 дней - 10%.

При внедрении предложенных мероприятий заметно улучшится финансовый результат деятельности предприятия, показатели его деловой активности.

Увеличение количества оборотов и сокращение длительности одного оборота оказывает положительное влияние на финансовое состояние, что уменьшает потребность предприятия в дополнительном финансировании, способствует улучшению текущей платежеспособности.

Таким образом, предложенные мероприятия приведут к улучшению показателей оборачиваемости оборотных средств предприятия ООО «Дальневосточный Транзит» и увеличат прибыль и рентабельность на предприятии.

Заключение

Оборотные средства являются активом предприятия, раскрывающим состав имущества предприятия, образующие оборотные производственные фонды и фонды обращения, при этом совершающие непрерывный кругооборот в процессе текущей деятельности предприятия.

Под составом оборотных средств следует понимать входящие в их состав элементы: производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части и т.д.); незавершенное производство; расходы будущих периодов; готовая продукция на складах; продукция отгруженная; дебиторская задолженность; денежные средства в кассе предприятия и на счетах в банке.

Анализ оборотных средств предприятия ООО «Дальневосточный Транзит», основным видом деятельности, которого является реализация проездных документов в пригородном сообщении, представлен во втором разделе курсовой работе. Проведенный анализ за 2013 год позволяет сделать ряд следующих выводов:

· по основным технико-экономическим показателям предприятие находится в стабильном, устойчивом положении, наращивает объемы производства, снижает затраты на производство, увеличивает свою чистую прибыль;

· оборотные средства предприятия увеличились в отчетном году. Запасы в общей структуре оборотных средств занимают наибольший удельный вес - 42,77%. Дебиторская задолженность, срок погашения которой менее 12 месяцев, значительно увеличилась и составила 41,8%. Денежные средства увеличились, однако занимают наименьший удельный вес в структуре оборотных средств предприятия - 0,7%;

· все показатели деловой оборачиваемости снизились, что свидетельствует о недостаточно эффективном использовании предприятием своих средств. Отрицательное влияние на финансовое состояние ООО «Дальневосточный Транзит» оказывает снижение количества оборотов, что приводит к увеличению потребностей предприятия в дополнительном финансировании, способствует ухудшению текущей платежеспособности.

Рекомендации по повышению эффективности управления оборотными средствами на предприятии представлены в третьем разделе курсовой работы. Была проведена сравнительная оценка двух вариантов краткосрочного финансирования для ООО «Дальневосточный Транзит»: предоставление скидки ради скорейшего покрытия потребности в денежных средствах или получение кредита без предоставления скидки. Было рассмотрено два варианта предоставления скидок: скидка в размере 1,5% от долга при оплате в 10-дневный срок. Объем дебиторов, пользующихся скидкой - 20% всей дебиторской задолженности; скидка в размере 2% от долга при оплате в 10-дневный срок. Объем дебиторов, пользующихся скидкой - 30% всей дебиторской задолженности.

Скидка в размере 1,5% и 2% по данным предприятия является средней при штрафах за просроченную дебиторскую задолженность (более меньший процент не выгоден предприятию, при большем проценте - невыгодно предприятию). Проведенные расчеты доказывают, что для ООО «Дальневосточный Транзит» более приемлемым является вариант скидок, т.к. средства недополученные предприятием при предоставлении скидок по сравнению с кредитом составляют 164,92 тыс. руб. и 247,38 тыс. руб., что для предприятия является невыгодным. Как видно из расчётов, предоставление скидок выгоднее, чем брать кредит, т.к. при одинаковой сумме уменьшения дебиторской задолженности средства, недополученные предприятием при предоставлении скидок примерно в 6 раз меньше, чем по кредиту.

Таким образом, предложенные мероприятия приведут к улучшению показателей оборачиваемости оборотных средств предприятия ООО «Дальневосточный Транзит» и увеличат прибыль и рентабельность на предприятии.

|

|

|

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!