Показатели эффективности дают ориентировочную оценку выгодности экспортных и импортных операций. Прежде всего рассмотрим, что представляет собой рентабельность.

Одно из его определений звучит так: рентабельность (от нем. rentabel - доходный, прибыльный), показатель экономической эффективности производства на предприятиях. Комплексно отражает использование материальных, трудовых и денежных ресурсов. Рентабельным считается предприятие, которое приносит прибыль. Можно привести еще одно понятие рентабельности: рентабельность - показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности [6, с. 185].

Разделяют рентабельность как общую - процентное отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости производственных основных фондов и нормируемых оборотных средств; и рентабельность расчетную - отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с которых взимается плата за фонды. Применяется также показатель уровня рентабельности к текущим затратам - отношение прибыли к себестоимости товарной или реализованной продукции. Каждое предприятие самостоятельно осуществляет свою производственную и хозяйственную деятельность на принципах самоокупаемости и прибыльности. Предприятие имеет определенные расходы по изготовлению продукции и ее реализации. Эти расходы представляют издержки производства данного предприятия (себестоимость), или индивидуальные издержки. Однако издержки отдельного продукта по предприятиям могут отклоняться от средних издержек по отрасли, которые принимаются за общественно необходимые затраты или стоимость, денежное выражение которых составляет цену продукта. Наличие индивидуальных издержек, порождает обособление другой части стоимости продукции - прибыль, а следовательно, и относительного ее измерения - рентабельности. Однако абсолютная величина прибыли не дает представления об уровне и изменении эффективности производства или торговли.

Сумма прибыли может увеличиваться, а эффективность производства может оставаться на прежнем уровне или даже снизиться. Это происходит в том случае, если прирост прибыли получен за счет экстенсивных (количественных) факторов производства - увеличения численности работников, роста парка оборудования и т.д. Если же при росте численности работников их производительность осталась прежней или снизилась, то эффективность производства соответственно не изменяется или даже снижается [7, с. 123].

Основными отличительными признаками рентабельности в системе торговых и производственных отношений являются следующие:

) отношение прибыли к издержкам производства, характеризующие уровень прибыльности текущих затрат (на приобретение сырья, материалов, топлива, на амортизацию средств труда, расходы по управлению и обслуживанию производства и заработной плате работников);

) отношение прибыли к среднегодовой стоимости производственных фондов, характеризующие относительный размер возрастания авансированных затрат и дающее оценку экономической эффективности производственных фондов. Реальный смысл имеют признаки рентабельности, которые характеризуют эффективность затрат по прибыли, полученной после реализации. Распределительная функция рентабельности конкретно проявляется в том, что ее величина является одним из основных критериев для распределения части прибавочного продукта - прибыли

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия. Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей.

Общий их смысл - определение суммы прибыли с одного рубля вложенного капитала. Анализ рентабельности позволяет оценить способность предприятия приносить доход на вложенный в него (предприятие) капитал [4, с. 123].

Характеристика рентабельности предприятия базируется на расчете четырех основных показателей - рентабельности всего капитала, собственного капитала, основной деятельности и рентабельности продаж. Рентабельность всего капитала (совокупных активов) показывает, имеет ли компания базу для обеспечения высокой доходности собственного капитала. Данный показатель отражает эффективность использования всего имущества предприятия. Снижение рентабельности всего капитала свидетельствует о падающем спросе на продукцию фирмы и перенакоплении активов.

,

,

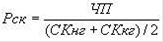

где  чистая прибыль,

чистая прибыль,  валюта баланса на конец и на начало года. Этот показатель отражает прибыльность активов, и обусловлен как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции.

валюта баланса на конец и на начало года. Этот показатель отражает прибыльность активов, и обусловлен как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции.

Существует два основных способа повышения рентабельности активов:

-ый - при низкой прибыльности продукции необходимо стремиться к ускорению оборачиваемости активов и его элементов;

-ой - низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или рост цен на продукцию, т.е. повышением рентабельности продукции. Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов акционеров. Высокое значение данного коэффициента говорит об успехе компании, что ведет к высокому рыночному курсу ее акций и относительной легкости привлечения новых капиталов для ее развития [14, с. 185].

Однако надо иметь в виду, что высокий коэффициент рентабельности собственного капитала может быть связан как с высокой инфляцией, так и с высоким риском компании. Поэтому его интерпретация не должна быть упрощенной и одномерной. Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств.

,

,

где  величина собственных средств на начало и на конец года. Рентабельность основной деятельности рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции.

величина собственных средств на начало и на конец года. Рентабельность основной деятельности рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции.

,

,

где  прибыль от реализации,

прибыль от реализации,  себестоимость реализованной продукции. Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции. Повышение рентабельности продукции обеспечивается преимущественно снижением себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем выше рентабельности производства. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 руб. реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств являются одновременно факторами роста рентабельности производства. Этот показатель свидетельствует об эффективности не только хозяйственной деятельности предприятия, но и процессов ценообразования. Его целесообразно рассчитывать как по общему объему реализованной продукции, так и по отдельным ее видам. Рентабельность продаж рассчитывается как отношение чистой прибыли к сумме полученной выручки.

себестоимость реализованной продукции. Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции. Повышение рентабельности продукции обеспечивается преимущественно снижением себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем выше рентабельности производства. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 руб. реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств являются одновременно факторами роста рентабельности производства. Этот показатель свидетельствует об эффективности не только хозяйственной деятельности предприятия, но и процессов ценообразования. Его целесообразно рассчитывать как по общему объему реализованной продукции, так и по отдельным ее видам. Рентабельность продаж рассчитывается как отношение чистой прибыли к сумме полученной выручки.

,

,

где  выручка от реализации продукции, чистая прибыль предприятия. Этот показатель характеризует эффективность предпринимательской деятельности (сколько прибыли имеет предприятие с рубля выручки).

выручка от реализации продукции, чистая прибыль предприятия. Этот показатель характеризует эффективность предпринимательской деятельности (сколько прибыли имеет предприятие с рубля выручки).

Рентабельность продаж может рассчитываться как в целом по предприятию, так и по отдельным видам продукции. Если рентабельность продаж постепенно снижается, то причина либо в выросших издержках, либо в повысившихся ставках налога. Следовательно, мы должны обратиться к изучению этих факторов, чтобы найти корень проблемы. Снижение объема продаж может свидетельствовать, прежде всего, о падении конкурентоспособности продукции, так как позволяет предположить сокращение спроса на продукцию [9, с. 93].

Необходимо понимать, что прибыль и рентабельность - это разные понятия. Полученная прибыль для одного предприятия может считаться громадной, а для другого - незначительной. Существуют критерии рентабельности, которые определяют прибыль с учетом величины предприятия.

Таким образом, рассчитывается рентабельность. Это отношение доходов к капиталу, который инвестирован в предприятие. Одним из показателей рентабельности можно считать отношение прибыли (чистой, как в балансе) до уплаты налогов (процентов) к общей сумме долгосрочных финансов. Второй показатель рассчитывается как отношение такой же прибыли после уплаты налогов (процентов) к имеющемуся в наличии акционерному капиталу. Указанные коэффициенты достаточно успешно используются при сравнении двух однородных компаний и их показателей со средними цифрами по данной отрасли. Для корректного сравнения нужно брать показатели рентабельности обязательно не менее чем за три последних года. И сравнивать необходимо несколько показателей одновременно.