Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Топ:

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Рассмотрим, каковы основные тенденции развития и улучшения мер противодействия легализации доходов, полученных преступным путем.

I. Основные изменения, вступившие в силу после вступления в силу Информационного письма ФСФР России от 17.01.2012 №12-СХ-02/1101 «Об изменении порядка утверждения правил внутреннего контроля, осуществляемого в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, и исключении процедуры согласования данных правил» от 19 января 2012 г.

1. Правила внутреннего контроля

Все вышеуказанные организации обязаны разрабатывать Правила внутреннего контроля.

Правила внутреннего контроля разрабатываются и утверждаются руководителями организаций в течение 1 месяца с даты их государственной регистрации.

На сегодняшний день Правила должны разрабатываться на основании требований, изложенных в Постановлении Правительства РФ от 30 июня 2012 года № 667 (вступило в законную силу 17.07.2012).

Согласно этому Постановлению организации обязаны в течение месяца с даты вступления вышеуказанного документа в законную силу (то есть, до 17 августа 2012 года) привести свои Правила внутреннего контроля в соответствие с требованиями данного Постановления Правительства.

Кроме того, в Правилах появилась новая программа, которая определяет организационные основы осуществления внутреннего контроля в организации, по-другому - программа организации внутреннего контроля.

Иные программы в Правилах внутреннего контроля расписаны детальней, чем ранее - скорректированы, дополнены.

Подробнее указано, какие именно документы по внутреннему контролю в сфере ПОД/ФТ подлежат хранению не менее пяти лет.

|

|

Изложены требования к внутренним сообщениям по операциям, подлежащим обязательному контролю, и по необычным (сомнительным) сделкам. В программе осуществления проверок внутреннего контроля определена периодичность проведения таких проверок - не реже, чем раз в полгода. Создание структурного подразделения по ПОД/ФТ теперь носит рекомендательный характер (в отличии от Распоряжения Правительства РФ от 10.06.2010 г. № 967-р, которым было определено обязательное создание такого подразделения).

Правила внутреннего контроля (далее - ПВК) должны соответствовать всем требованиям законодательства о ПОД/ФТ. В случае внесения изменений в это законодательство либо принятия новых нормативно-правовых актов необходимо разрабатывать новую редакцию Правил, учитывающую все изменения. Прямо такая обязанность не прописана (исключение составляет вышеупомянутое Постановление Правительства РФ от 30 июня 2012 г. № 667), однако, если Росфинмониторинг и иные надзорные органы в ходе проводимых проверок устанавливают хоть малейшее несоответствие ПВК законодательству, то в Акте проверке фиксируют это как нарушение, так и указывая, что ПВК не соответствуют законодательству РФ о ПОД/ФТ, поскольку были разработаны, к примеру, в 2010 г. или в 2011 г., то есть не учитывают изменений, внесённых за такой-то период (указывается), что свидетельствует о непринятии организацией внутренних организационных мер в целях ПОД/ФТ. Соответственно, ПВК не учитывающие этих изменений, не могут обеспечить организацию надлежащей работы в этой сфере.

Учитывая, что ПВК направлены на создание условий для подобающего исполнения законодательства о ПОД/ФТ, то они должны приводиться в соответствие с изменениями и неукоснительно соблюдаться организациями.

Также необходимо учесть, что постановка на учёт в Росфинмониторинге и разработка, а также утверждение руководителем организации Правил внутреннего контроля друг с другом не связаны!!!

|

|

Некоторые представители организаций полагают, что сначала необходимо поставить на учет организацию в Росфинмониторинге, а после получения Уведомления о постановке на учет разработать Правила внутреннего контроля в целях ПОД/ФТ.

Это ошибочное мнение, поскольку нарушение сроков постановки на учёт в Росфинмониторинге и нарушение сроков разработки Правил внутреннего контроля в целях противодействия легализации... могут повлечь за собой административные санкции в соответствии со ст. 15.27 КоАП РФ.

. Специальное должностное лицо, ответственное за соблюдение ПВК

Руководитель организации назначает своим приказом специальное должностное лицо, ответственное за соблюдение ПВК (ответственного сотрудника за соблюдением Федерального закона от 07.08.2001г. № 115-ФЗ и ПВК), из числа специалистов организации.

К специальному должностному лицу, ответственному за соблюдение Правил внутреннего контроля (далее - ответственное лицо) в соответствии с Постановлением Правительства РФ от 05.12.2005 г. № 715 предъявляются следующие квалификационные требования:

присутствие высшего проф образования по квалификациям, имеющим отношение к группе квалификаций "Экономика и управление", или по квалификации "Юриспруденция", имеющей отношение к группе профессий "Гуманитарные и социальные науки", утвержденного в установленном порядке (подтверждается копией диплома о получении подходящего образования), а при неимении указанного образования - навыка работы не ниже 2 лет на должностях, связанных с исполнением обязанностей по противодействию легализации (отмыванию) прибылей, приобретенных беззаконным путём, и финансированию терроризма (подтверждается указом о назначении на эту должность или записью в трудовой книге) и прохождение обучения в целях противодействия легализации прибылей, приобретенных беззаконным путём, и финансированию терроризма.

В целях противодействия легализации (отмыванию) доходов, обретенных преступным путём, и финансированию терроризма на ответственное лицо возлагаются последующие функции:

разработка и представление на заявление руководителю организации Правил внутреннего контролирования в целях противодействия легализации (отмыванию) заработков, приобретенных беззаконным путем, и финансированию терроризма, и программ их воплощения;

|

|

организация реализации Верховодил внутреннего контролирования и программ его воплощения;

идентификация и исследование посетителей организации и других участников операций;

раскрытие операций, подлежащих обязательному контролированию, и других операций, связанных с легализацией (отмыванием) заработков, приобретенных беззаконным маршрутом, или же финансированием терроризма;

подготовка методических которые были использованы, консультирование работников организации связанных с, образующимся при реализации программ внутреннего контролирования;

организация мероприятия сосредоточенные на обучению работников в целях противодействия легализации доходов, обретенных преступным путём, и финансированию терроризма согласно с Приказом Росфинмониторинга от 03.08.2010г. № 203, такого как: проведение внутренних инструктажей служащих организации, контроль прохождения ними целевого инструктажа и т.п.;

организация представления в Федеральную службу по экономическому мониторингу сведений согласно с Федеральным законом от 07.08.2001г. № 115-ФЗ «О противодействии легализации заработков, приобретенных беззаконным путём, и финансированию терроризма» и другими нормативными правовыми актами в области противодействия легализации доходов, обретенных преступным путём, и финансированию терроризма;

организация работы согласно с порядком приостановления операций с капиталом или же другим имуществом порой, предусмотренных Федеральным законом от 07.08.2001г. № 115-ФЗ «О противодействии легализации (отмыванию) прибылей, приобретенных беззаконным путём, и финансированию терроризма»; - судьбе в случае таковой надобности в совершенствовании верховодил и программ внутреннего контролирования в целях противодействия легализации (отмыванию) доходов, обретенных преступным путём, и финансированию терроризма;

обеспечивание конфиденциальности информации, приобретенной при осуществлении возложенных на него функций;

обеспечивание подходящего режима обороны и сохранения фиксируемой информации.

Для исполнения отмеченных функций серьезному лицу предоставляется право:

|

|

получать от глав и служащих подразделений организации информацию и документы, таком как организационно-распорядительные документы организации, бухгалтерские и денежно-расчетные документы в установленном в организации порядке;

снимать копии с приобретенных документов, такими как получать и сохранять копии файлов, копии всех записей, хранящихся в локальных информационных сетях и автономных компьютерных системах организации в установленном в организации порядке;

исполнять другие права согласно с документами организации о внутреннем контроле.

Ответственное лицо вправе истребовать у сотрудников организации любые документы, необходимые для осуществления возложенных на него задач. Кроме того, в соответствии с требованиями, изложенными в Постановлении Правительства РФ от 30 июня 2012 года № 667, организации могут создать структурное подразделение по противодействию легализации доходов, полученных преступным путем, и финансированию терроризма, состав такого подразделения может состоять как из 1 -го человека - специального должностного лица, ответственного за соблюдение Правил внутреннего контроля, так и из неограниченного количества сотрудников - численность определяет руководитель по своему усмотрению.

В случае создания такого подразделения об этом нужно указать в ПВК.

. Обучение и подготовка кадров в сфере ПОД/ФТ

Такое обучение в период с 17.02.2009 г. по 05.10.2010 г. проводилось в соответствии с Приказом Росфинмониторинга от 01.11.2008 г. № 256 (вступившем в законную силу 17.02.2009 г.), а в настоящее время данное обучение осуществляется на основании Приказа Росфинмониторинга от 03.08.2010 г. № 203. Отличие действующего Приказа Росфинмониторинга от 03.08.2010 г. № 203 «Об утверждении положения о требованиях к подготовке и обучению кадров организаций, осуществляющих операции с денежными средствами или иным имуществом, в целях противодействия легализации (отмыванию) прибылей, приобретенных беззаконным путём, и финансированию терроризма» от предыдущего Приказа Росфинмониторинга по обучению кадров, а также о том, какие нововведения появились в связи с вступлением в законную силу Приказа Росфинмониторинга от 03.08.2010 г. №203: 1) Разъясняется порядок прохождения изучения для проф соучастника рынка ценных бумаг, являющегося кредитной организацией.

) Обучение в форме целевого инструктажа лицо, планирующее исполнять функции особого должностного лица, проходит единоразово до начала осуществления таких функций.

) Единоразовое обучение в форме целевого инструктажа помимо прочего обязаны пройти работники согласно с списком лиц, изложенным в Приказе Росфинмониторинга от 03.08.2010 № 203:

|

|

назначаемые на надлежащие должности в последствии предисловия в силу указанного документа - на протяжении года с даты возложения на их соответствующих должностных прямых обязанностей;

лица, занимающие на день вступления этого Приказа в следствие должности, отмеченные в Приказе - на протяжении года с даты предисловия в следствие данного документа (т.е., до 05.10.2011г.).

) Лицам, прошедшим к эпизоду предисловия в силу Приказа Росфинмониторинга от 03.08.2010 № 203 обучение в форме целевого инструктажа в соответствии с Приказом Федеральной службы по финансовому мониторингу от 1 ноября 2008 года № 256, повторное прохождение целевого инструктажа НЕ требуется.

) Бывать замеченным новая позиция по обучению - увеличение уровня знаний.

Увеличение уровня знаний исполняется в форме участия в конференциях, семинарах и других обучающих событиях.

Увеличение уровня знаний работники организаций проходят в организациях, имеющих аккредитацию на проведение Целевого Инструктажа, по программам изучения, разрабатываемым таковыми организациями лично.

Увеличение уровня знаний:

не реже одного раза в 3 года проходят работники организации, отмеченные в Списке, который приведён в Приказе,

не реже одного раза в год - особое должностное лицо организации, исполняющей работа на финансовом рынке (ее отделения), такой как специализированное должностное лицо проф участника рынка ценных бумаг, являющегося кредитной организацией.

) Перечень лиц, проходящих Целевой Инструктаж уточнился и немного сокращён (для профучастников рынка ценных бумаг незначительно).

) Вместо планового и внепланового инструктажей появляется дополнительный, который по сути включил в себя два указанных инструктажа.

) Прецедент проведения с работником организации инструктажа и ознакомления с нормативными правовыми и другими актами РФ в сфере противодействия легализации... и внутренними документами организации, принятыми в целях организации внутреннего контролирования, обязан быть утвержден его собственноручной подписью в документе, форму и содержание которого организация устанавливает без помощи других.

) Более нет необходимости составлять план-график обучения.

) Необходимо разработать новую Программу обучения (должна быть в составе Правил внутреннего контроля), в которой теперь не обязательно фиксировать сроки, периодичность обучения, но необходимо будет включить: изучение типологий, характерных схем и способов отмывания преступных доходов и финансирования терроризма, а также критериев выявления и признаков необычных сделок.

Ряд типологий, характерных схем отмывания доходов, к примеру, приведён на официальном сайте Росфинмониторинга в разделе «Типологии».

Специальное должностное лицо, ответственное за соблюдение Правил внутреннего контроля проходит только целевой инструктаж.

Остальные инструктажи (внутри организации) специальное должностное лицо проводит.

. Внутренние документы по ПОД/ФТ, которые необходимо иметь в организации

. ПВК (с учётом последних внесённых изменений в законодательство о ПОД/ФТ - Постановление Правительства РФ от 30.06.2012 № 667),

) Приказ о назначении специального должностного лица, ответственного за соблюдение ПВК,

) Свидетельства о прохождении Целевого Инструктажа по ПОД/ФТ на всех сотрудников, обязанных проходить такой Инструктаж, а также Свидетельства о прохождении повышения уровня знаний (в случае если наступил срок прохождения такого обучения),

) Вводные, плановые, внеплановые и дополнительные инструктажи,

) Перечень сотрудников, обязанных проходить обучение в сфере ПОД/ФТ,

) Планы-Графики на 2009 и 2010 гг.,

) Отчёт о проверке внутреннего контроля,

) Внутренние сообщения об операциях (в соответствии с Постановлением Правительства РФ от 30.06.2012 № 667),

) Сведения по Приказу Росфинмониторинга от 17.02.2011 № 59 (по идентификации клиентов).

. Программа проверки внутреннего контроля

Постановлением Правительства РФ от 30.06.2012 г. № 667 (а ранее и Распоряжением Правительства РФ от 10.06.2010 г. № 967-р) предусмотрена обязанность организаций проводить проверки внутреннего контроля по ПОД/ФТ. По итогам таких проверок должны составляться отчёты на имя руководителя организации с описанием выявленных нарушений законодательства о ПОД/ФТ.

Такие проверки должны проводиться не реже, чем один раз в полгода.

В этой связи остаётся вопрос, ответ на который на сегодняшний день не раскрывают ни вышеуказанные документы, ни Информационные письма Росфинмониторинга, ни иные нормативные правовые акты. А именно: кем должны проводиться такие проверки. Ответ на этот вопрос может быть весьма противоречив.

Согласно одной точки зрения проверки внутреннего контроля осуществляет непосредственно специальное должностное лицо, ответственное за соблюдение Правил внутреннего контроля.

Согласно другой точке зрения, подобные проверки должны проводить службы внутреннего контроля самой организации либо аудиторские компании или независимые эксперты. Сторонники этой версии указывают на опыт кредитных организаций (банков), в которых проверки деятельности специальных должностных лиц проводят службы внутреннего контроля этих же банков. Но здесь нужно учитывать, что лица, отвечающие за финансовый мониторинг в кредитных организациях и службы внутреннего контроля этих организаций друг от друга независимы и в этой связи представляется возможным составление объективного отчёта о деятельности специального должностного лица и возглавляемого им структурного подразделения по ПОД/ФТ, а также в целом о внутреннем контроле в организации. Для официального разъяснения указанного вопроса организации вправе обратиться в Росфинмониторинг либо свой надзорный орган письменно. По законодательству РФ в течение одного месяца с момента получения запроса в Ваш адрес должны быть направлены официальные разъяснения.

. Сообщения в Росфинмониторинг, направляемые организациями по операциям, подлежащим обязательному контролю, а также по необычным сделкам (сомнительным, подозрительным операциям)

Организациям, указанным в ст. 5 Федерального закона от 07.08.2001 г. № 115-ФЗ, при направлении сведений по операциям в Росфинмониторинг необходимо руководствоваться информацией, изложенной в ст. 6 вышеуказанного Федерального закона (Операции, подлежащие обязательному контролю).

При этом организации должны учитывать, что сообщать в Росфинмониторинг они обязаны не только по «своим» операциям.

II. Предложения по совершенствованию противодействия легализации доходов за счет управления риском вовлечения банка в процесс легализации преступных доходов.

Введем понятие «риск вовлечения в легализацию преступных доходов». Это вероятность получения кредитной организацией убытков в результате привлечения в схемы придания законного вида владению, использованию или распоряжению денежными средствами, полученными в результате преступления, через оказание услуг клиентам с неопределенной структурой собственности и/или подозрительными источниками происхождения капитала.

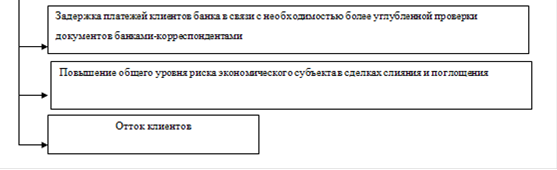

Выделим особенность проявления последствий риска привлечения банка в процессы легализации преступных средств, которая заключается в том, что, данный риск проявляется через возникновение и реализацию других видов банковских рисков: правового, операционного, репутационного и т.д. (рис. 1).

Рис. 1. Классификация последствий реализации риска вовлечения банка в процессы легализации преступных доходов.

Анализ характера и характеристик риска вовлечения банка в процессы легализации беззаконных заработков исходя из масштабов его работы.

Для классификации рисков, образующихся в связи вовлечения главных русских банков в процессы отмывания наличных средств, употребляют относительную модель «айсберга». Сущность этой модели содержится в том, собственно риск наказаний со стороны надзорных органов РФ предполагает собою вершину айсберга не делает важного действия на финансовом эффекте работы банка. Для этой группы банков возможность отклика лицензии на воплощение банковских операций мала. Вмести с этим, солидные банки в большей ступени, нежели средние и небольшие банки, заинтересованы в сохранении деловой репутации. В связи с этим реализация результатов риска вовлечения солидных банков в процессы легализации беззаконных заработков через проявление репутационного риска имеет им ключевое значение, поскольку делает предельное действие на эффект работы.

Для русских банков, которые не имеют никакого отношения к группы системообразующих, ключевые результаты риска вовлечения в процессы легализации беззаконных прибылей появляются через происхождение и реализацию правового риска, представляющего из себя возможность использования Банком Рф мер действия за ненадлежащее выполнение притязаний законодательства и нормативных актов в сфере противодействия отмыванию наличных средств.

Последствия обобщения этих о использовании ЦБ мер действия к кредитным организациям за нарушения в сфере противодействия легализации беззаконных прибылей приведены в табл. 1.

Таблица 1 Статистика применения Банком России мер воздействия к кредитным организациям РФ за нарушения законодательства о противодействии легализации (отмыванию) преступных доходов

| Годы | Предупредительные меры | Требования об устранении нарушений | Запреты и ограничения | Штрафы | Отзыв лицензии |

| 2005 | 353 | 135 | 7 | 81 | 0 |

| 2006 | 459 | 142 | 71 | 105 | 2 |

| 2007 | 385 | 373 | 238 | 284 | 14 |

| 2008 | 343 | 389 | 529 | 232 | 51 |

| 2009 | 392 | 344 | 327 | 252 | 44 |

| 2010 | 339 | 229 | 252 | 170 | 7 |

| 2011 | 287 | 196 | 162 | 122 | 10 |

| 2012 | 302 | 151 | 87 | 104 | 18 |

Модель процесса легализации заработков, приобретенных беззаконным методом.

Важным составляющим процесса управления риском считается сознание его природы. Отталкиваясь от данного, в работе осмотрены механизмы применения банков в целях легализации беззаконных прибылей в масштабах традиционных моделей отмывания наличных средств.

Эффекты изыскания идущих в ногу со временем европейских и южноамериканских моделей отмывания прибылей дали возможность выделить их совместные свойства:

модели базируются на предположении, собственно нелегальные прибыли сначала присутствуют в форме наличных средств, и процесс их отмывания наступает с размещения больших сумм наличных капитала на счетах в банках;

внедрение наличных средств в стране отмывания ограничено;

сделки по отмыванию средств носят повторяющийся нрав;

банки имеют вероятность править риском вовлечения в процессы легализации беззаконных прибылей методом отказа в проведении операций и/либо открытии счетов сомнительным посетителям.

Опасный тест традиционных моделей отмывания средств подтверждает их непригодность в целях данные процесса легализации беззаконных заработков в РФ и существа на их базе способов предупреждения. Основным минусом данных моделей будет то, собственно они не предусматривают вероятность получения нелегального заработка в безналичном облике.

В этой связи предложена модель процесса легализации прибылей, приобретенных беззаконным методом, через отечественную банковскую систему. Спецификой данной модели стало то, собственно она предусматривает вероятность применения законопреступниками безналичной, совершения должностных правонарушений, уклонения от уплаты налогов и так далее, и еще институциональные свойства банков, высочайший удельный авторитет наличного валютного оборота и специфику законодательного регулировки в РФ. В масштабах модели уделены 2 ключевые категории операций: 1) операции, связанные с обналичиванием и транзитом; 2) операции, связанные с выводом капитала в офшоры за пределы территории РФ.

Эта модель дала возможность выявить ключевые источники риска для банка и распланировать их отталкиваясь от суммы проводимых операций, характера применяемых товаров и услуг, географии участников операций и их идентификационных данных.

Специфики функционирования системы управления риском вовлечения отечественных банков в процессы легализации прибылей, приобретенных беззаконным путем

Базируясь на требованиях законодательства РФ, любой банк подбирает для себя подходящую системы управления рисками отталкиваясь от собственных целей и задач, характера и главных направлений работы, географии присутствия и структуры клиентской базы.

На функционирование системы управления риском вовлечения отечественных банков в процессы легализации доходов, приобретенных беззаконным путем, оказывает воздействие комплекс факторов внешнего и внутреннего характера (табл. 2).

Таблица 2. Причины, оказывающие воздействие на функционирование системы управления риском вовлечения отечественного банка в процессы отмывания беззаконных прибылей

| Внешние факторы | Внутренние факторы |

| Либерализация экономической политики и ослабление государственного регулирования | Позиция руководителей и собственников банка по вопросам оценки значимости риска вовлечения банка в процессы легализации преступных доходов и его отдельных параметров |

| Переход развитых стран к постиндустриальному типу развития | Положение банка на федеральном и региональном рынке банковских услуг |

| Увеличение объема транснациональных финансовых потоков спекулятивного характера | Особенности предлагаемых банком продуктов и услуг |

| Развитие рынка евроденег | Специфика клиентской базы |

| Развитие оффшорных юрисдикций | География корреспондентской сети |

| Развитие компьютерных технологий | Использование механизмов дистанционного обслуживания клиентов |

| Международные стандарты и требования законодательства РФ в области противодействия отмыванию денег | Подчинение подразделений банка юрисдикции различных государств |

В целях успешного управления рассматриваемым риском имеет смысл сделать отдельное структурное подразделение, на которое возложить обязанность за нормативное и методологическое обеспечивание, организацию и координацию взаимодействия подразделений банка, оперативный контроль соблюдения действующих нормативов и порядков.

Спецификой функционирования указанной системы считается надобность участия всех служащих банка вне зависимости от занимаемой должности в масштабах собственной компетенции в реализации операций внутреннего контролирования в целях противодействия легализации прибылей, приобретенных беззаконным путем.

Ключевые механизмы формирования и реализации стратегии управления риском вовлечения отечественных банков в процессы отмывания наличных средств

Система управления риском вовлечения в схемы легализации прибылей, приобретенных беззаконным путем, как одна из главнейших составляющих организационного процесса функционирования прогрессивного отечественного банка, обязана иметь в собственной основе научно аргументированную стратегию и тактику, нормативную базу и оперативную реализацию. Стратегия управления осматриваемым риском представляет из себя совокупность способов и правил, на базе которых принимаются решения по мониторингу поведенческих черт открытых рисковых позиций и методы выбора варианта данных решений.

Рис. 2. Ключевые составляющие стратегии управления риском вовлечения банка в процессы легализации беззаконных заработков.

В соответствии с целью и задачами исследования механизмы управления риском рассматриваются в работе с позиций банка, который заинтересован в сохранении своей репутации, предпринимая меры внутреннего контролирования. В связи с этим оценка риска вовлечения банка в схемы отмывания средств сводится к оценке риска роли посетителей (но не самого банка) в отмеченных действиях. Для данных целей была разработана методология оценки заинтересованности банка в отношениях с клиентом с учетом риска вовлечения в процессы легализации беззаконных прибылей.

В базу методологии положен принцип определения риска по любому посетителю исходя из отдельных характеристик его организационного профиля, видов и объемов совершаемых операций, работающих интернациональных и государственных наказаний, присутствия внешней неблагоприятной информации и так далее

Задача методики - на основании легкодоступной информации о клиенте и его бизнес-активности квалифицировать возможный риск проведения им через банк операций по легализации преступных заработков.

Тест работы клиента основывается на следующих основных принципах:

) риск потенциально находится во всех банковских продуктах;

) при расчете значения риска употребляются количественные и высококачественные характеристики, определяющие организационный профиль и профиль бизнес - активности посетителя;

) риск потенциально находится в любом направлении работы хоть какого посетителя;

) любой признак имеет конкретную степень воздействия на значение риска в общем, которая определяется при помощи присвоения ему веса.

Для обозначения параметра, описывающего заинтересованность банка в отношениях с клиентом с учетом положительных сторон от его обслуживания и вероятности вовлечения в процессы отмывания средств, введена переменная I (формула 1).

(1)

(1)

где,  - показатель риска участия клиента в схемах по легализации преступных доходов;

- показатель риска участия клиента в схемах по легализации преступных доходов;

- показатель, отражающий совокупность преимуществ, которые получает банк от обслуживания клиента.

- показатель, отражающий совокупность преимуществ, которые получает банк от обслуживания клиента.

В работе обосновано, что признаки, оказывающие воздействие на составление  , можно условно разделить на 2 группы:

, можно условно разделить на 2 группы:

экономические и неэкономические.

) экономические характеристики описывают размеры применения посетителем кредитных товаров и размещения депозитов, и еще доход, который получает банк в виде комиссионного вознаграждения и/или же платы за сервис при применении клиентом банковских товаров и услуг;

) неэкономические признаки предполагают собою бальную оценку положительных сторон, которые дает банку сервис VIP клиентов и публичных должностных лиц, к числу которых относятся особы, занимающие или занимавшие в прошедшем главные государственные посты.

Методика расчета  основана на оценке признаков, отражающих совокупный доход банка от предложения посетителю услуг, скорректированной с учетом положительных сторон неэкономического характера, которые приносит кредитной организации это сотрудничество.

основана на оценке признаков, отражающих совокупный доход банка от предложения посетителю услуг, скорректированной с учетом положительных сторон неэкономического характера, которые приносит кредитной организации это сотрудничество.

Характеристики, оказывающие воздействие на составление  , условно разделены на 3 блока: характеристики организационного профиля клиента, характеристики бизнес - профиля и корректирующая информация, отражающая риск материального убытка в следствии ареста или же конфискации активов банка органами правопорядка при раскрытии средств, имеющих беззаконное возникновение.

, условно разделены на 3 блока: характеристики организационного профиля клиента, характеристики бизнес - профиля и корректирующая информация, отражающая риск материального убытка в следствии ареста или же конфискации активов банка органами правопорядка при раскрытии средств, имеющих беззаконное возникновение.

Содержание признаков организационного профиля складывается на основании данных, которые банк получил о посетителе на этапе установления договорных взаимоотношений и в ходе последующего обслуживания (о видах работы, кредитной истории, структуре собственности и управления).

Характеристики бизнес - профиля отображают возможность вовлечения посетителя в процессы легализации беззаконных заработков, рассчитанную на основании анализа применяемых им банковских продуктов особого вида. При обслуживании юридических лиц более опасными для банка с позиций вероятности вовлечения в процессы отмывания преступных прибылей признаны переводы капитала (такими как, являющиеся объектом валютного контролирования), кассовое сервис и операции посетителей с неэмиссионными значимыми бумагами. Наименьшему риску подвергаются операции по инкассо, аккредитивам и банковские гарантии, а минимальному - депозиты, зарплатные проекты и кредитование. При обслуживании посетителей - физических лиц увеличенный риск для банка с позиций вовлечения в процессы легализации беззаконных заработков несут операции по счетам (такие как, спецкартсчетам), сделки с наличной иностранной СКВ и драгметаллами. К наименее опасным автор относит вклады, кредиты и депозитарное обслуживание. Наименьший риск предполагают операции с именными чеками банка. При обслуживании посетителей - кредитных организаций увеличенному риску подвергаются операции по счетам лоро и ностро, банкнотные сделки и операции с драгметаллами, наименее опасными признаны конверсия, депозиты и межбанковское кредитование.

Сам прецедент применения посетителем конкретных банковских товаров не имеет возможности быть признан сомнительным, так как главной целью банка считается получение выгоды через предоставление услуг, а делается таким лишь во взаимодействии с данными, приобретенными на этапе его идентификации и исследования. Особенное внимание при всем этом нужно уделять посетителям, которые считаются резидентами оффшорных зон, стран с увеличенным уровнем коррупции или же территорий, не участвующих в интернациональном сотрудничестве в сфере борьбы с легализацией преступных доходов.

Для корректной оценки риска и принятия сообразных управленческих решений, банку нужно владеть исчерпывающей начальной информацией, которая обязана содержать не только идентификационные данные, приобретенные в процессе анализа организационного и бизнес-профиля посетителя, но и отображать прецедент присутствия в деятельности заключительного фактов, к числу которых имеют все шансы быть определены сомнительные операции и действия в интересах третьих лиц, по которым не получилось установить выгодоприобретателя.

Исходя из значения риска, который присваивается клиенту на основании оценки применения им конкретных банковских товаров в совокупности с данными организационного профиля и корректирующей информации, банк характеризует необходимость установления/продолжения с ним деловых взаимоотношений.

В масштабах стратегии управления риском вовлечения банка в процессы легализации преступных прибылей разработана методика принятия решений в отношении характеристик взаимодействия с высокорискованными клиентами. Методика основывается на том, что угроза вовлечения банка в процессы отмывания прибылей разна исходя из категорий посетителей, применяемых ими товаров/услуг, а еще методов их предоставления. Анализ риска вовлечения в процессы легализации беззаконных прибылей ведется через сравнение ценности признака I (формула 1) с размером сомнительных операций, проводимых посетителем. Итогом использования методики считаются советы подразделениям банка по вопросам последующего становления взаимоотношений с клиентами к числу которых, к примеру, имеют все шансы быть определены воплощение операций на критериях предоплаты, вступление экономически дискриминационных тарифов, отказ в проведении операций посетителя в отсутствии документов, подтверждающих источники происхождения средств, установление лимитов на параметры применения счетов и так далее Предложенная методика разрешает начальству банка проводить дифференцированную политику в отношении посетителей следовательно, чтобы риски, принимаемые при их обслуживании, отвечали настоящим угрозам и соотносились с доходами от оказания последним банковских услуг.

Внедрение предложенной методологии станет содействовать построению банками наиболее действенных систем внутреннего контролирования в целях противодействия легализации беззаконных заработков, что приобретает особенное значение в условиях преодоления результатов кризисных явлений в мировой экономике.

Рассмотрим ключевые методы управления риском привлечения банка в процессы легализации наличных средств, совокупность которых может быть разделена на две категории: административные (уклонение от принятия риска и трансферт) и финансовые (страхование и лимитирование) методы. Административные методы основываться на директивном подходе к организации внутреннего контролирования и дозволяют понижение возможных издержек банка путем отказа от принятия рисковых вариантов или же информирования уполномоченного органа о всех сомнительных операциях.

Базу финансовой категории методов управления

|

|

|

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!