Уязвимость российской экономики от внешних угроз предопределяется ее периферийным положением в мировой финансово-торговой системе. Выполняя рекомендации МВФ, российские денежные власти держат национальный финансовый рынок открытым для международных спекулянтов и закрытым для реального сектора экономики. Удерживая ключевую ставку выше средней рентабельности реального сектора экономики и ограничивая свои операции исключительно привлечением денег коммерческих банков, Банк России блокирует кредитование производственных предприятий. При этом денежные власти искусственно удерживает денежную массу в спекулятивном обороте, фактически субсидируя за счет государства привлечение иностранных спекулянтов путем завышения доходности государственных долговых обязательств, которая втрое превышает рыночную оценку риска. Заимствуя по квазинулевым процентным ставкам доллары, фунты и евро, международные спекулянты вкладываются в многократно более доходные российские обязательства. Эта хорошо известная своими негативными последствиями практика «сarry trade» работает как насос, откачивающий российский национальный доход за рубеж. Ежегодный объем таких «госсубсидий» спекулянтам составляет 2-3% ВВП.

Фактически денежная политика ведется в России в интересах финансовых спекулянтов. Денежные власти гарантируют им сверхприбыли и стимулируют переток денег из реального сектора в финансовый и далее за рубеж. При этом основная часть (от 60 до 90%) оборота на российском валютно-финансовом рынке совершается американским хедж-фондами, а также аффилированными с ними лицами. После того, как Банк России отпустил обменный курс рубля в свободное плавание, именно они им манипулируют, раскачивая его в целях извлечения сверхприбыли за счет обесценения рублевых доходов и сбережений российских физических и юридических лиц.

Общий ущерб от проводимой Банком России денежно-кредитной политики, с момента выполнения рекомендаций МВФ по переходу к свободному плаванию курса рубля и взвинчиванию ключевой ставки в 2014 году, оценивается в 25 трлн.руб. недопроизведенной продукции и более 10 трлн.руб. несовершенных инвестиций[34]. При этом спекулянты на манипулировании курсом рубля «наварили» десятки миллиардов долларов, а вывоз капитала составил за этот период около 250 млрд. долл. Только атака на рубль в декабре 2014 г. принесла ее устроителям спекулятивную прибыль в размере 15-20 млрд. долл. Можно предположить, что потери от нынешней, 2020 года, атаки будут не менее масштабными.

Еще одним следствием этой политики стала беспрецедентная офшоризация и беззащитность российской экономики от финансовых санкций. Они легко достигают своих целей, как это было наглядно продемонстрировано с установлением американского контроля над Русалом. С учетом того, что более половины прав собственности на промышленные предприятия оформлены на нерезидентов из англосаксонских офшорных юрисдикций, американские заказчики могут поглотить значительную часть российской экономики. Никаких мер по ее защите от ведущейся США гибридной войны российский мегарегулятор не предпринимает, фактически потакая агрессору.

Возгонка и обрушение российского финансового рынка западными спекулянтами в 1997-1998, 2007-2008 и в 2012-2014 годах каждый раз обходилась России потерей до 5% ВВП и вывозом десятков миллиардов долларов национального дохода за рубеж. Несмотря на этот негативный опыт и вопреки общепринятой в мире практике валютного регулирования, ЦБ продолжает самоустраняться от выполнения своей конституционной обязанности обеспечения устойчивости национальной валюты. Перевод курса рубля в свободное плавание в сочетании с отменой ограничений на трансграничное движение капитала и приватизацией Московской биржи в пользу заинтересованных финансовых структур привели к утрате государственного контроля за валютно-финансовым рынком, который стал манипулироваться спекулянтами в целях извлечения сверхприбылей на его дестабилизации.

Неуправляемая «болтанка» курса рубля разрушает замкнутые на внешний рынок воспроизводственные контуры российской экономики, порождает инфляционные волны и дезорганизацию производства. Утрата ценностных ориентиров и лихорадочное состояние финансового рынка влекут падение инвестиций и вывоз капитала. Попытки Банка России стабилизировать макроэкономическую ситуацию путем завышения ключевой ставки (как это было в 2014-2015 гг.) на фоне прекращения внешнего кредита оборачиваются падением инвестиций и производства, снижением доходов и торговли, ростом безработицы и ухудшением уровня жизни населения. .

Попытки ЦБ стабилизировать валютно-финансовый рынок путем повышения ключевой ставки процента не могут иметь успеха в условиях полностью открытого счета трансграничного движения капитала. Как только в центре мировой финансовой системы начинается обвал рынка, автоматически действующие алгоритмы финансовых роботов стягивают ликвидность с периферии, продавая, в том числе и российские активы. Никакое повышение процентных ставок не может изменить их поведение. Такое решение лишь вызывает отток денег из реального сектора, блокирует производственные инвестиции и усугубляет экономический кризис.

Без введения ограничений на трансграничные спекулятивные операции российский финансовый рынок будет оставаться игрушкой в руках американских спекулянтов, наживающихся на его раскачке. Продолжающаяся безбрежная денежная эмиссия доллара, евро, фунта и иены (как показано выше, их объем вырос после начала мирового финансового кризиса 2008 г. более чем в 5 раз, до почти 20 трлн. долл.) создает потоки спекулятивного капитала гигантской мощности, даже небольшой переток которого на российский рынок вызывает его дестабилизацию, а также создает риски враждебного поглощения российских активов, угрожающие национальной безопасности.

К сожалению, из печального опыта кризисов 2008 и 2014 годов, в ходе которых российская экономика пострадала намного больше любой из стран «двадцатки», выводы так и не были извлечены. Сегодня денежные власти делают те же ошибки, последствия которых негативно сказываются на и без того уже 5 лет стагнирующей экономике. При этом механизм организации спекулятивной атаки на российскую валютно-финансовую систему остается тем же и включает следующий алгоритм действий.

1. Введение США и ЕС санкций с целью закрытия внешних источников кредитования российских компаний. Сегодня они обрушились на Роснефть, Газпром, Русал, Ростех, генерирующие большую часть валютной выручки.

2. Обвал стоимости акций российских предприятий с целью обесценения залогов и досрочного прекращения кредитных договоров, запуска цепной реакции «margin calls», провоцирующей лавину банкротств. С учетом криминализации института банкротств это влечет долгосрочное падение эффективности российской экономики и предопределяет снижение ее конкурентоспособности.

3. Обвал курса национальной валюты с целью сокращения возможности рефинансирования внешних долгов компаний из рублевых активов. Решение ЦБ о переходе к свободному плаванию курса рубля в 2014 году позволило спекулянтам без всякого риска сработать на понижение курса рубля и дестабилизировать макроэкономическую ситуацию. Сегодня они делают тоже самое. Как тогда, так и сейчас падение курса рубля намного превысило возможное влияние снижения нефтяных цен. Об этом свидетельствует относительная устойчивость национальных валют других нефтедобывающих стран (Рис.6).

Рис.6 – Волатильность обменных курсов национальных валют нефтедобывающих стран в январе-марте 2020 г.

Примечание:

1) стандартное отклонение ежедневного изменения обменного курса к доллару США, рассчитано за период с 01.01.2020 по 25.03.2020;

2)* для США приведён индекс доллара США (DXY)

Источник: Bloomberg, расчёты ЕЭК

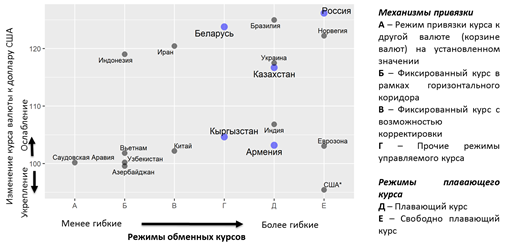

Если сравнить этот график с распределением стран по режимам регулирования валютного курса (Рис.6), то становится очевидным, что именно они, а не цены на нефть, определяют волатильность курсов национальных валют.

Рис.6 – Изменение обменных курсов валют в зависимости от их режимов

Примечание:

1) изменение курса рассчитано за период с 01.01.2020 по 25.03.2020, где 01.01.2020 = 100

2) режим валютного курса указан за 2017 г. (последний доступный в МВФ AREAER 2018)

3) * для США приведён индекс доллара США (DXY)

Источник: МВФ AREAER 2018 (апрель 2019 г.), Bloomberg, расчёты ЕЭК

«Лидерами» по этому показателю являются Россия, Бразилия и Норвегия, в которых установлены свободно плавающие обменные курсы. Четыре других нефтедобывающих страны - Саудовская Аравия, Узбекистан, Азербайджан и Вьетнам – сохранили стабильность своих валют, потому что применяют режимы привязки курса к другой валюте на установленном значении и фиксированный курс в рамках горизонтального коридора.

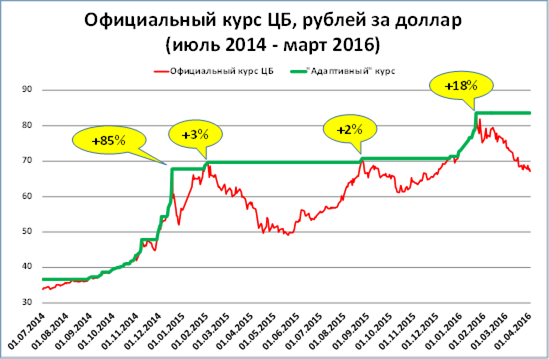

Банк России, обладая вдвое большим объемом золотовалютных резервов, чем денежная база, мог бы легко отбить спекулятивную атаку, установив курс на любом разумном уровне. Об этом свидетельствует опыт прошлого кризиса, когда, вместо того, чтобы стабилизировать рубль, ЦБ давал возможность его раскачивать (Рис.7). При желании, он мог бы стабилизировать его на уровне около 70 руб. за 1 долл. в конце 2014 г. и держать стабильным вплоть до настоящего времени, обеспечивая нормальный инвестиционный климат и снижая инфляционные ожидания.

Рис.7 – Официальный курс Банка России, рублей за доллар (июль 2014 – март 2016 г.)

Источник: С.Блинов

В марте 2020 г. Банк России также самоустранился, предоставив курсообразование спекулянтам. Последние используют колебания цен на нефть в качестве естественной привязки алгоритмов действующих на рынке финансовых роботов. Поэтому складывается иллюзия, что курс рубля определяется ценами на нефть. Но думать так – это все равно, что считать, что скорость движения автомобиля определяется движением спидометра, а не работой двигателя. Денежные власти воспринимают манипулирование рынком как действие фундаментальных рыночных сил, что свидетельствует об их некомпетентности или ангажированности.

Тогда, как и сейчас, обвал курса и дестабилизация валютно-финансового рынка стали возможными вследствие самоустранения ЦБ от контроля над ситуацией. Московская биржа (далее – МБ) и ЦБ не воспользовались ни одним из общепринятых в мировой практике инструментов для пресечения спекулятивной атаки на рубль: торги рублем не останавливались, гарантийное обеспечение по срочным контрактам не повышалось, валютная позиция коммерческих банков не фиксировалась, деньги спекулянтов не резервировались, временные ограничения на вывоз капитала не вводились. Валютные интервенции Банка России следовали с запозданием после того, как игра спекулянтов на понижение курса уже была сделана.

Следует заметить, что валютные интервенции без фиксации целевого уровня обменного курса не останавливают, а, наоборот, поддерживают спекулятивную атаку против рубля. Словно насмехаясь над беспомощностью мегарегулятора, сегодня самые наглые игроки вместо него объявляют целевые показатели курса рубля, открыто манипулируя валютным рынком, а государственные телеканалы доводят эти цели до широкой общественности, провоцируя нужную спекулянтам панику и ажиотажный сброс рублей[35].

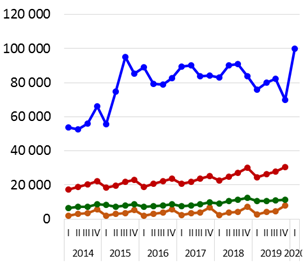

По итогам марта 2020 г. общий объем торгов на рынках МБ вырос на 48,8%, составив 98,8 трлн. рублей – максимальное значение за всю историю биржевых торгов[36]. Положительную динамику по сравнению с аналогичным периодом 2019 г. продемонстрировали все основные сегменты биржи: рынок акций (рост в 4 раза), срочный рынок (рост в 2,3 раза), денежный рынок (рост на 50%), валютный рынок (рост на 32%) и рынок облигаций (рост на 21,5%). И это на фоне резкого сжатия внешнеторгового оборота, что свидетельствует о доминировании спекулянтов на российском валютно-финансовом рынке (Рис.8).

Рис.8 – Объем биржевых торгов и отдельные показатели реального сектора экономики (млрд. рублей)

Источник: данные и расчеты ЕЭК

В 2014 г. дестабилизация российской валютно-финансовой системы стала результатом хорошо спланированной операции, в которой противник использовал ЦБ и МБ как инструменты финансового обслуживания спекулятивной атаки с целью подрыва механизмов воспроизводства российской экономики. Для этого заблаговременно были подменены целевые параметры денежно-кредитной политики, из числа которых, вопреки Конституции, исключили обязанность ЦБ по обеспечению устойчивости национальной валюты, а также внушена российскому руководству ложная концепция «таргетирования инфляции»[37].

По такой же схеме было организовано обрушение курса рубля в марте 2020 г. Совершающие атаки против рубля международные спекулянты полностью владеют информацией о ситуации на российском валютно-финансовым рынке, получая ее от персонала МБ, зная алгоритмы работы ЦБ, контролируя депозитарно-клиринговые центры и в режиме реального времени отслеживая движение средств и ценных бумаг на биржевых площадках, торгующих российскими активами. Пассивность денежных властей, публично отказавшихся от ответственности за стабильность рубля, обеспечивает спекулянтам безрисковое манипулирование российским валютно-финансовым рынком.

Напомним, что в результате спекулятивной атаки 2014 г. российской экономике был нанесен колоссальный ущерб: снижение капитализации фондового рынка на 400 млрд. долл.; обесценение сбережений; потери банковского сектора на триллион рублей; двукратное обесценение национальной валюты и повышение инфляции; прекращение кредитования производственной сферы, втягивание экономики в стагфляционную ловушку[38]. Деструктивное воздействие нынешнего валютно-финансового кризиса на российскую экономику только предстоит оценить: уже сейчас фондовый рынок опустился на 300 млрд.долл., волна инфляции захватывает потребительский рынок, сжимается внешняя торговля, падают инвестиции.

Очевидно, что проводимая Банком России политика «таргетирования» инфляции обречена на провал. Даже если ему удается за счет сжатия конечного спроса добиться снижения инфляции, период стабилизации длится недолго. Завышение процентных ставок и непредсказуемость курса рубля блокируют инвестиционную и инновационную активность. Это влечет нарастающее технологическое отставание и снижение конкурентоспособности российской экономики, что неизбежно, через небольшой период времени, приводит к девальвации рубля и новой инфляционной волне. Этот период для российской экономики составляет около пяти лет, что соответствует средней длительности научно-производственного цикла.

Если ЦБ попытается вновь погасить начинающуюся из-за девальвации рубля инфляционную волну очередным повышением ключевой ставки и снижением денежного предложения, то нас, очевидно, ждет повторение спазмов инвестиционной и деловой активности 2014-2015 и 2008-2009 годов. Через несколько лет это приведет к еще большему технологическому отставанию нашей экономики, снижению ее конкурентоспособности и следующей девальвации рубля (рис.9) с последующей инфляционной волной. Необходим разорвать этот порочный круг самоуничтожения российской экономики и вывести ее, наконец, на траекторию опережающего развития на волне роста нового технологического уклада при помощи упреждающего формирования институтов нового мирохозяйственного уклада.

Рис.9 – Волатильность российского рубля в период 2000-2020 гг.

Примечание: по оси Y стандартное отклонение

Источник: расчеты ЕЭК

Нынешний обвал валютно-финансового рынка можно было бы предотвратить, если бы после объявления США санкций ЦБ ввел меры валютного контроля по защите нашей финансовой системы от внешних атак. Однако доминирующие в среде денежных властей экономические интересы спекулянтов помешали это сделать. Турбулентность валютно-финансового рынка поддерживается манипуляциями, совершаемыми его несколькими крупными участниками с использованием инсайдерской информации. Бездействие ЦБ гарантирует им отсутствие риска при проведении операций по искусственному заваливанию курса рубля с целью извлечения спекулятивной сверхприбыли. Делается это посредством цепочек заранее спланированных операций по покупке и продаже валюты с последовательным снижением курса рубля до определенного уровня, по достижению которого манипуляторы удерживают его до продажи накопленной валюты. После этого они вкладывают полученные сверхприбыли в покупку многократно подешевевших активов, а курс рубля поднимается до равновесного уровня. Через несколько лет операции по заваливанию российской национальной валюты повторяются, для чего используются искусственно раздуваемые поводы: снижение нефтяных цен, обострение международных конфликтов, объявление новых санкций, эпидемий и пр. На каждом цикле они извлекают сотни процентов прибыли на обесценении и последующей скупке российских активов, значительная часть которых таким образом перераспределяется в пользу иностранного капитала.

Раскачиваемый таким образом финансовый рынок теряет связь с реальным сектором, формирующиеся на нем цены не отражают реальную ценность активов, и он перестает быть ориентиром для добросовестных инвесторов. Не спрос и предложение хозяйствующих субъектов, а действия автоматизированных алгоритмов, совершаемых финансовыми роботами, определяют цено- и курсообразование на современном валютно-финансовом рынке. Хорошо встроенная в систему регулирования финансового рынка группа крупнейших игроков манипулирует им, извлекая гигантские сверхприбыли на периодическом обесценении рубля. Возникающие вследствие раскачивания рынка волны банкротств используются ими для присвоения чужих активов, в том числе с применением процедур санации и инструментов кредитной поддержки ЦБ.

Как и в 2008-2009 гг. российский финансовый рынок демонстрирует самое глубокое падение из «группы двадцати». Денежные власти не предпринимают необходимых мер по его стабилизации и усугубляют экономические потери страны нелепыми действиями. Начавшиеся после Международного женского дня события - объявление пандемии, обвал цен на нефть и финансового рынка, очередная «непредсказуемая» девальвация рубля, панический всплеск потребительского спроса и, в довершение ко всему, странная сделка по перепродаже акций Сбербанка из одного государственного кармана в другой, в которой должны исчезнуть триллионы накопленных в Фонде национального благосостояния средств налогоплательщиков – создают впечатление нарастающего безумия. Ни одно из них не имеет разумного объяснения.

Во-первых, предпринимаемые меры по борьбе с распространением коронавируса потрясают обилием эксцессов, провоцирующих панику населения и оправдывающих полицейские меры по ограничению мобильности и прав граждан. Они явно неадекватны степени опасности эпидемии для подавляющей части населения.

Во-вторых, заявляемые в СМИ причины развала нефтяного картеля, поражают своей явной нелепостью. Объяснения смысла этой операции созданием условий для банкротства американских производителей сланцевой нефти поражает безумием этого замысла. Это все равно что пилить сук, на котором сидишь для того, чтобы скинуть с него того, кто сидит дальше.

В-третьих, Банк России, имея все возможности удерживать курс рубля стабильным благодаря объему валютных резервов, превышающим количество рублей на финансовом рынке, дал возможность ему рухнуть и только после этого заявил о готовности проводить валютные интервенции. Однако, без объявления четкой цели по недопущению снижения курса рубля ниже определенного уровня эти интервенции лишь помогают спекулянтам планировать атаку, раскрывая свои планы и снабжая их валютой.

На фоне обвала финансового рынка странная сделка по продаже акций Сбербанка Центробанком Правительству выглядит совсем сюрреалистично. Согласно Закону о Центральном банке, все его имущество является федеральной собственностью. Следовательно, государство может оперировать им по своему усмотрению. В данном случае оно может принять нормативный акт, обязывающий Банк России безвозмездно передать акции в Росимущество, поскольку тот является не более, чем их номинальным держателем.

Конечным смыслом этой операции является, с одной стороны, стерилизация (ликвидация) не менее четверти из 2,8 триллиона рублей, накопленных в Фонде национального благосостояния на покрытие убытков Банка России, образовавшихся вследствие его безумной деятельности по привлечению средств с финансового рынка на депозиты и облигации.

С другой стороны, имеющие возможность манипулировать акциями Сбербанка спекулянты могут сказочно обогатиться, скупив их после обесценения и продав по более высокой цене после завершения сделки. Есть еще предположение о тайном плане приватизации этих акций, которые не передаются на баланс Росимущества, а остаются «на балансе ФНБ» (последний не является юрлицом и не имеет баланса, т.е. акции зависают на счетах депо Минфина РФ).

Сомнительные операции по манипулированию валютным рынком и притворные сделки за государственный счет усугубляют и без того тяжелое положение, в котором оказалась государственная финансовая система после обрушения цен на нефть. Заявляемые в СМИ причины развала нефтяного картеля России и ОПЕК с целью доведения до банкротства американских производителей сланцевой нефти поражает безумием этого замысла. Это все равно что пилить сук, на котором сидишь для того, чтобы скинуть с него того, кто сидит дальше. Ведь цены на нефть поддерживались на многократно завышенном по отношению к равновесию реального спроса и предложения уровне благодаря финансовым спекулянтам и этому картельному соглашению. После его развала обрушение цен на нефть может надолго затянуться.

Колебания цен на нефть подчиняются долгосрочным закономерностям смены технологических укладов. Произошедшее в нулевых годах их повышение является типичным проявлением начала смены технологических укладов. Когда доминирующий технологический уклад достигает зрелости, падают темпы роста экономики вместе с прибылями ведущих корпораций. Для сохранения последних монополисты повышают цены. Лучше всех это удается сделать корпорациям топливно-энергетического сектора, который отличается максимальной капиталоемкостью и минимальной эластичностью спроса от цены. После того, как спровоцированная резким скачком цен на энергоносители структурная перестройка экономики на основе нового технологического уклада, завершается, а ее энергоемкость многократно снижается, спрос на энергоносители неизбежно сокращается, а цены - падают[39].

Именно это происходит в настоящее время. Развернувшаяся после взлета нефтяных цен очередная технологическая революция перешла в быстрый рост нового технологического уклада, который, начиная с кризиса 2008 года, стал повсеместно замещать старый. Сейчас он входит в фазу быстрого роста, который сопровождается многократно меньшим приростом спроса на энергоносители. В этой повышательной фазе длинной волны Кондратьева цены на энергоносители остаются сравнительно низкими.

Произошедшее только что обрушение нефтяных цен было объективно обусловлено этими закономерностями, и едва ли стоит ожидать их изменения. Существенное повышение энергоэффективности и снижение энергоемкости экономики по мере становления нового технологического уклада, а также бурное развитие солнечной энергетики влечет относительное снижение спроса на углеводороды в качестве энергоносителя, что, с учетом ограниченности спроса со стороны химической промышленности, будет оказывать долгосрочное понижательное давление на нефтяные цены. Российские переговорщики с ОПЕК, очевидно, не знали указанных закономерностей и допустили роковую ошибку, спровоцировав развал картеля нефтедобывающих стран. С учетом возможностей США по манипулированию нефтяным рынком, безграничному кредитованию нефтяной промышленности, а также объективной заинтересованности их обрабатывающей промышленности и потребителей в низких ценах на нефть, исправить эту ошибку едва ли удастся.

Из изложенного выше следует, что в ближайшее десятилетие цены на углеводороды будут оставаться сравнительно низкими. Это означает существенное ухудшение торгового и платежного баланса России. Его можно смягчить принятием мер по прекращению оттока капитала и опережающим развитием несырьевого экспорта, которое, однако, не может быть обеспечено в рамках проводимой денежной политики, так как требует масштабного долгосрочного кредитования весьма капиталоемких инвестиции в развитие нефтехимии и других высокотехнологических отраслей экономики. Если не менять денежно-кредитную политику коренным образом, то придется пережить дальнейшую девальвацию рубля и вызываемую ею инфляционную волну. На фоне сжатия государственного бюджета это вызовет ощутимое падение доходов населения. Оно будет многократно усугублено продолжением борьбы с инфляцией путем сокращения денежного предложения и конечного спроса. Это, в свою очередь, вызовет нарастающее недовольство население и обострение социально-политической напряженности. К 2024 году оно достигнет пика и существенно ослабит способность государственной власти противостоять американской агрессии.

Китай к этому времени еще более усилится, предъявляя растущий спрос на российские ресурсы и инвестируя в перестройку российской экономики под свои нужды. Таким образом российская экономика окажется одновременно на периферии старого и нового мирохозяйственных укладов. Она окончательно утратит способность к самостоятельному развитию, а ее экономическое пространство станет полем соперничества западных и восточных корпораций. Это создаст дополнительное политическое напряжение, чреватое утратой национального суверенитета.

Чтобы избежать этой ловушки двойной зависимости, необходимо немедленное кардинальное изменение экономической политики. Оно должно обеспечить восстановление макроэкономической стабильности одновременно с выводом российской экономики на траекторию опережающего роста на основе нового технологического уклада. Для этого нужен форсированный переход к формированию нового мирохозяйственного уклада с характерными для него институтами стратегического планирования, подчинения денежно-кредитной политики задачам повышения инвестиционной активности и частно-государственного партнерства, ориентированного на повышение народного благосостояния.

Прогнозы развития российской экономики, как, впрочем, и общемировой, выглядят весьма тревожно. Карантин и режим самоизоляции затронули почти 50% населения Земли (около 3,9 млрд. человек). Сохранение жестких мер социального дистанцирования обходится в 2% ВВП ежемесячно. Спад в мировой экономике в 2020 г. может достигнуть 2%, при неблагоприятном развитии ситуации – 4-6%. Снижение объемов производства в наиболее уязвимых секторах экономики достигает от 40% до 90% (Рис.10).

Рис.10 – Влияние на экономическую активность частичной или полной остановки производства, в % ВВП

Источник: ОЭСР

Антикризисные меры усугубят и без того напряженное из-за падения цен на нефть состояние государственного бюджета. Они сокращают его доходную и увеличивают расходную часть. Это неизбежно ведет к образованию дефицита, для погашения которого средств фонда национального благосостояния может не хватить. Если правительство будет вновь занимать их на рынке, то тем самым оно будет сокращать и без того дефицитную ликвидность и сужать возможности поддержания деловой активности. Это лишь самая явная проблема, у которой в рамках проводимой макроэкономической политики нет решения. Ее продолжение вовлечет российскую экономику в новую спираль углубления кризиса.

Исходя из закономерностей смены технологических и мирохозяйственных укладов, можно предположить, что мировая гибридная война вступает в завершающую фазу. Пик противостояния ведущих держав ожидается к 2024 году[40]. К этому времени необходимо перестроить систему управления развитием экономики в соответствии с принципами интегрального мирохозяйственного уклада и вырваться из безнадежного состояния финансовой и сырьевой периферии американского цикла накопления капитала.

Срочные антикризисные меры

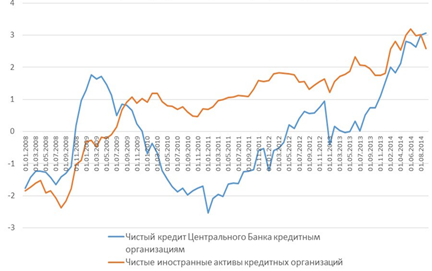

В условиях спазма деловой активности, вызванной обрушением финансового рынка и обесценением активов, денежные власти всех развитых стран резко расширяют кредитование экономики, чтобы смягчить сокращение производства и предотвратить лавину банкротств предприятий. Однако эффективность этих мер сильно различается в зависимости от национальной системы валютного регулирования и денежно-кредитной политики. В странах-эмитентах мировых резервных валют денежные вливания удерживаются финансово-банковской системой, что повышает устойчивость их экономик, но не всегда обеспечивает преодоление сокращения производства и инвестиций. В других странах денежная эмиссия, если ее не канализировать для нужд производственной сферы, может перетекать на валютный рынок, усиливая давление на курс национальной валюты и усугубляя макроэкономическую нестабильность. Именно это происходило в России в 2008-2009 гг. и 2014-2015 гг., когда меры государственной поддержки банковской системы лишь подлили масло в огонь кризиса. Тогда банки, в том числе государственные, использовали полученные кредитные ресурсы для приобретения иностранной валюты, усилив девальвацию рубля и сыграв против интересов страны (Рис.11).

Рисунок 11 - Динамика чистых иностранных активов

и чистой задолженности перед ЦБ РФ кредитных организаций (трлн. рублей)

Сегодня ситуация может повториться. 27 марта Банк России увеличил максимальный совокупный лимит по безотзывным кредитным линиям (БКЛ) с 1,5 до 5 трлн. рублей[41]. Эта дополнительная ликвидность превышает весь объем средств федерального бюджета, предусмотренных на поддержку экономики. Прежде чем ее бесконтрольно вливать, следовало бы прекратить операции по абсорбированию ликвидности, выкупить свои облигации и закрыть депозиты (эта мера даст еще 3 трлн. руб. от сокращения «структурного профицита ликвидности», вызванного завышением ключевой ставки ЦБ).

По опыту предыдущих эпизодов масштабного предоставления Банком России ликвидности в период финансовых кризисов (эпизоды 1998, 2008 и 2014 гг.) это увеличение кредита может повлечь потерю почти 10% золотовалютных резервов и дальнейшее падение рубля, списываемое на прогнозируемое падение цены на нефть. Чтобы этого не произошло необходимо защитить финансовый рынок от атак валютных спекулянтов. Это предполагает введение избирательных ограничений на трансграничное движение спекулятивного капитала. В качестве таковых могут быть использованы меры как прямого (лицензирование, резервирование, фиксация валютной позиции коммерческих банков), так и косвенного (налог на вывоз капитала) регулирования. Необходимо прекратить использование резидентами иностранной валюты как средства накопления, а также кредитование ЦБ валютных спекуляций. Для этого наряду с введением избирательных ограничений в отношении трансграничных спекулятивных операций целесообразно усилить меры по деофшоризации экономики, ее дедолларизации, прекращению утечки капитала и стабилизации курса рубля. Необходимы также серьезные усилия по регулированию финансового рынка, его защите от мошеннических манипуляций, включая проведение объективных расследований признаков манипулирования рынком с наказанием преступников. Необходимо восстановить государственный контроль над МБ и финансовым рынком в целом, кардинально повысить компетентность и эффективность работы Банка России как мегарегулятора.

Исходя из международного и отечественного опыта первое, что необходимо сделать – это перекрыть каналы вывоза капитала и финансирования спекулятивных атак против рубля. Именно так поступил В.Геращенко после дефолта 1998 года, введя правило фиксации открытой валютной позиции (ОВП) банка на каждый операционный день, не позволяя банкам использовать средства БКЛ на покупку валюты. Кроме того, следует своевременно принимать меры по введению ограничений на спекулятивные операции по покупке валюты (резервирование средств, отсрочки по совершению сделок, тотальный контроль за легальностью происхождения и уплатой налогов и пр.); а в отношении зарубежных спекулянтов, доминирующих на валютном рынке - временные запреты по биржевым операциям. Целесообразно также установить минимальные сроки вывода за рубеж и в иностранную валюту финансовых ресурсов, высвобождаемых после продажи гособлигаций и других рублевых обязательств российских эмитентов.

Необходимо ввести в действие «спящие» нормы, предусматривающие наказание за манипулирование рынком. Провести тщательное расследование всех эпизодов обрушения и резкого подъема курса рубля на предмет выявления механизмов и фактов манипулирования рынком. Принять меры по наказанию преступников, организовавших обвалы курса рубля в 2014 г. и в настоящее время.

В целях долгосрочной стабилизации курса рубля и финансового рынка необходимо принять следующие меры.

1. Перекрыть каналы утечки капитала. Обеспечивать свободную конвертацию валюты только по текущим операциям. При этом оплату импорта за иностранную валюту проводить только по факту поставки товаров в Россию или оказания услуг. Ограничить вывоз капитала только операциями, необходимыми для расширенного воспроизводства реального сектора экономики и осуществления прямых инвестиций, способствующих социально-экономическому развитию России. В этих целях ввести лицензирование трансграничных операций капитального характера.

2. Устранить льготное налогообложение прибыли от финансовых операций, а также ввести налог на валютные спекуляции (так называемый «налог Тобина») в размере 0,01% от суммы транзакции. Данная мера будет необременительной для финансовых транзакций в производительных целях, а деятельность финансовых спекулянтов сделает почти убыточной. Это защитит финансовый рынок от манипулирования и спекулятивных атак).

3. Восстановить полную продажу валютной выручки, а также стимулировать экспортеров к продаже валюты через использование широкого комплекса мер (налоговых рычагов, резервов, балансовых нормативов), формирующих более выгодные условия хранения и проведения операций в рублях по сравнению с операциями в валюте.

4. Временно запретить покупку ценных бумаг эмитентов из США и зависимых от них государств, а также сбросить государственные вложения в эти инструменты. Этот шаг снизит риски российских участников с точки зрения замораживания или ареста их средств, вложенных в иностранные госбумаги[42].

5. Минфину России прекратить покупку иностранной валюты и отменить «бюджетное правило». Нефтегазовые доходы бюджета направить на финансирование антикризисных мер, включая закупку критически необходимых импортных товаров, прежде всего, медицинского назначения.

6. Прекратить действие системы страхования вкладов в части депозитов в иностранной валюте. Предложить гражданам обменять эти вклады на рублевые на рыночных условиях, а коммерческим банкам - продать располагаемую иностранную валюту Банку России по текущему курсу.

С учетом обстоятельств гибридной войны необходимо разрешить заемщикам применять форс-мажор по отношению к кредитам, предоставленным субъектами стран, установивших и вводящих финансовые санкции против России. Ввести мораторий на выполнение обязательств подвергнутых санкциям компаний пе