Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Возникновение БТИ началось в советской России принятием Постановления «Об инвентаризации имущества местных Советов». В 1930г. было издано новое Постановление «Об инвентаризации имущества местных Советов», согласно которому инвентаризация распространялась на домовой фонд госбюджетных учреждений, кооперативных организаций и частных лиц.

В этих двух важнейших законодательных актах значение инвентаризации основных фондов жилищно-коммунального хозяйства определялось такими народохозяйственными задачами как

- получение данных для составления балансов народного хозяйства;

- обеспечение оценочной базы для правильного воспроизводства основных фондов местных Советов путем амортизационных накоплений и обязательное для налоговых и страховых органов

- пользование оценками и данными инвентаризации земель и строений.

Издание специальных законодательных актов и инструкций инвентаризации строений дало возможность распространить эту работу на все города, рабочие, дачные и курортные поселки, создать финансовую базу для проведения инвентаризации и обеспечить применение в этой работе единой программы и методов.

Основной недостаток инвентаризационно-оценочных данных того времени заключался в том, что они не были сведены к единым ценам и нормам.

В результате страховые и налоговые органы отдельных областей проводили свои операции на разной рыночной базе. Особенно большим недостатком являлось их устарелость, вследствие чего оценочная стоимость строения явно занижалась, что соответственно снижало как размеры страховых платежей, так и страхового возмещения за убытки, причиняемые стихийными бедствиями, в целом снижая размеры налогов со строений.

|

|

Очевидно, что все это отрицательно сказывалось на состоянии местных бюджетов. В балансах домоуправлений занижение стоимости строений приводило к занижению амортизационных начислений и средств, выделяемых на капитальный ремонт.

Большие затруднения возникали в случаях приобретения государственными учреждениями домов у отдельных граждан, так как население не соглашалось продавать свои дома государственным органам по заниженной оценке. А по современной стоимости нотариальные конторы не могли фиксировать сделок вследствие того, что по закону приобретение домов частных лиц государственными учреждениями и предприятиями может производиться не выше инвентаризационной или страховой оценки.

Помимо этого, оценкой охватывался не весь городской домовой фонд; были строения, застройки, принадлежащие гражданам на правах личной собственности, которые не инвентаризировались и не оценивались.

Методы оценки по областям не были унифицированы и отсутствовало их обоснование.

Отсутствие единой методологии и программы приводило к невозможности обобщения данных инвентаризации строений как по России в целом, так и по Союзу.

Вследствие этих причин было издано Постановление «Об оценке строений для государственного страхования» от 26.04.1939г. согласно которому была проведена генеральная переоценка строений в городах и поселениях городского типа по всему СССР.

Издание инструкций СССР и инструкций союзных республик способствовало установлению единого организационного плана и единой методологии и программы оценочных работ в целом по Союзу. В результате произведенной на их основе генеральной переоценки строений оценочные данные различных городских поселений приведены к единому уровню цен и норм 1939г.

В военный периодбыла издана инструкция «О проведении в освобожденных от немецкой оккупации городах и поселках технической инвентаризации строений» от 22.07.1943г. Оценка строений по этой инструкции была проведена по этой методике, установленной еще в 1939г.

|

|

В дальнейшей истории технической инвентаризации можно выделить следующие этапы:

1-й этап - 1944-1950г.г.- полная инвентаризация строений и правовая регистрация освобожденных городов и поселков, текущая в «тыловых» районах; восстановление и расширение системы БТИ;

2-й этап - 1960-1972г.г. – переоценка, определение износа основных фондов страны;

3-й этап - 1982г. – полная переоценка домового фонда, коммуникаций, земных зон для целей государственного страхования.

Бюро технической инвентаризации (БТИ) является обособленным подразделением Республиканского управления учета, инвентаризации и оценки недвижимости, осуществляющим его функции на территории соответствующей административно-территориальной единицы (района, города) региона - Республики Башкортостан.

БТИ в своей деятельности руководствуется Конституцией РФ и РБ, законодательством РФ и РБ, Положением о Республиканском управлении учета, инвентаризации и оценки недвижимости.

БТИ осуществляет свою деятельность во взаимодействии с органами государственной власти и органами местного государственного управления РБ, а именно:

- с учреждениями юстиции по регистрации прав на недвижимое имущество и сделок с ним;

- с комитетами по земельным ресурсам и землеустройству;

- с организациями жилищно-коммунального хозяйства;

- с органами архитектуры и градостроительства;

- с нотариальными конторами, судами и банками;

- со страховыми и пожарными органами;

- с другими структурными подразделения органов местного самоуправления.

БТИ на основании технического учета объектов недвижимости заполняют и представляют формы федерального государственного статистического наблюдения в территориальные органы государственной статистики в порядке и сроки, установленные Госкомстатом России по согласованию с Госстроем России (Минземстроем России).

Показатели технического учета объектов недвижимости должны соответствовать показателям официального статистического учета.

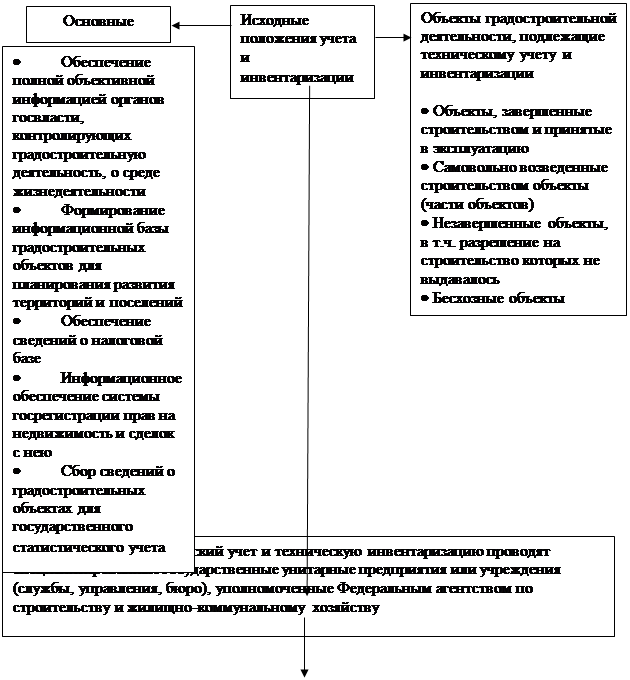

Основными задачами государственного технического учета и технической инвентаризации объектов градостроительной деятельности являются:

1) Обеспечение полной объективной информацией органов государственной власти, на которые возложен контроль за осуществлением градостроительной деятельности;

|

|

2) Формирование в целях совершенствования планирования развития территорий и поселений обобщенной информационной базы об объектах градостроительной деятельности и их территориальном распределении;

3) Обеспечение полноты и достоверности сведений о налоговой базе;

4) Информационное обеспечение функционирования системы государственной регистрации прав на недвижимое имущество и сделок с ним;

5) Сбор и предоставление сведений об объектах градостроительной деятельности для проведения государственного статистического учета.

| ||

| ||

Рис. 2. Общие положения о государственном техническом учете (ГТУ) и технической инвентаризации объектов градостроительной деятельности

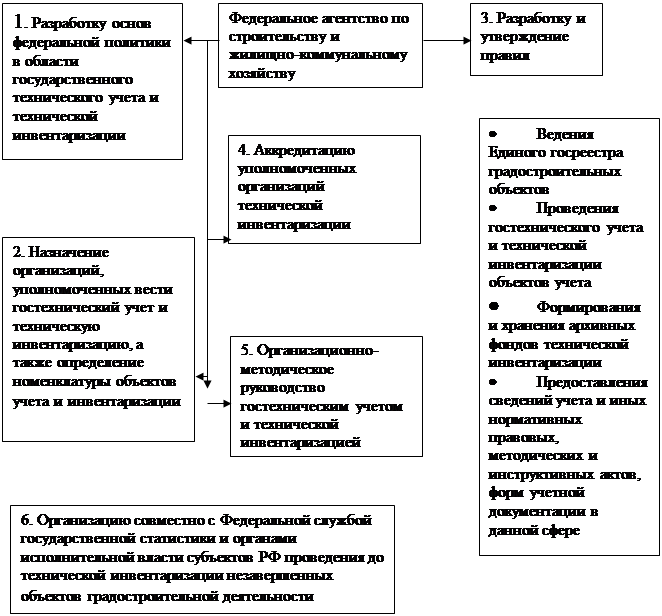

К функциям БТИ согласно Постановлению Правительства РФ от 13.10.97г. за №1301 относят:

• техническую инвентаризацию и паспортизацию жилищного фонда и других объектов недвижимости;

• контроль технического состояния строений и помещений;

• оценку и переоценку строений и помещений, в том числе для целей налогообложения;

• информационное и консультационное обслуживание и иную деятельность, связанную с государственным техническим учетом объектов недвижимости.

Результатом технической инвентаризации является составленный на каждый объект недвижимости технический паспорт, в котором фиксируется наличие объекта в натуре, фактическое его местоположение (адрес), собственник (владелец), границы, состав, назначение, использование, технические характеристики, стоимость, состояние, инвентарный номер, реестровый и кадастровый номера, а также отметка о внесении сведений о данном объекте в реестр объектов недвижимости.

На каждый объект учета открывается инвентарное дело с соответствующим номером. Инвентарное дело представляет собой технический паспорт с приложениями к нему, составленными на основании обследования, пополняется инвентаризационно технической документацией по мере проведения обследований в порядке регистрации текущих изменений. Инвентарное дело хранится в архиве БТИ, который является частью единого государственного архива РФ и федеральной собственности. Удостоверение о постановке объектов недвижимости на государственный учет осуществляется путем выдачи копии технического паспорта на объект, с присвоенным инвентарным, кадастровым номерами, заверенной печатью БТИ и подписью директора БТИ.

|

|

Функции БТИ направлены на получение оперативной и достоверной информации об объектах недвижимости. Следует иметь в виду, что сведения государственного технического учета и технической инвентаризации объектов недвижимости обязательны для применения в следующих случаях:

1. составление государственной статистической и бухгалтерской отчетности по жилищному фонду;

2. государственной регистрации прав на недвижимое имущество и сделок с ним;

3. исчисление и контроль базы налогообложения недвижимости;

4. ввод в эксплуатацию строений и помещений;

5. определение технического состояния и физического износа строений и помещений;

6. регистрация товариществ собственников жилья (кондоминиумов);

7. присвоение кадастровых номеров объектам недвижимости.

Рис. 3. Функции уполномоченного органа государственного регулирования в сфере государственного технического учета и технической инвентаризации градостроительных объектов

Последующий технический учет производится путем проведения плановых инвентаризаций строений и помещений с периодичностью не реже 1 раза в пять лет, а так же по мере выявления изменений учетных показателей в процессе внеплановых исследований.

Следует различать понятия "государственный учет жилищного фонда и других объектов недвижимости" и "государственная регистрация прав на недвижимое имущество".

Государственной регистрации подлежат права собственности и другие вещные права в соответствии со ст. 130, 131. 132 и 164 ГК РФ. Наряду с правом собственности у субъектов правоотношений в области недвижимости могут быть следующие вещные права:

1. право хозяйственного ведения,

2. право оперативного управления,

3. право пожизненного пользования,

4. ипотека и др.

Учитывая, что все помещения относятся к недвижимости, эти вещные права согласно ГК РФ подлежат государственной регистрации в едином государственном реестре учреждениями юстиции. Не подлежат государственной регистрации права на жилые помещения, возникающие из договора найма жилого помещения или членства в жилищных (жилищно-строительных) кооперативах.

Государственная регистрация недвижимого имущества осуществляется на основании Федерального закона "О государственной регистрации прав на недвижимое имущество и сделок с ним" от 21.07.97 122-ФЗ. Указанным ФЗ предусмотрено завершение создания системы учреждений юстиции по регистрации прав на недвижимое имущество и сделок с ним к 2000 г.

|

|

Учетно-техническая, оценочная и правоустанавливающая документация, включающая технические паспорта, регистрационные книги, копии зарегистрированных документов, сформированные в инвентарные дела, и иные инвентаризационные документы, хранятся в архиве БТИ, а так же в объединенном архиве Государственного комитета РФ по жилищно-коммунальному комплексу (Госстрой РФ).

Архивы БТИ относятся к государственному архивному фонду РФ, являются федеральной собственностью, находящейся в пользовании субъектов РФ.

Результаты технической инвентаризации используются для формирования и ведения Единого государственного реестра, осуществления государственной регистрации прав на недвижимость и сделок с нею. Также данные технической инвентаризации необходимы для ведения государственного статистического учета и определения размера налога на имущество.

При ведении земельного и градостроительного кадастров для ведения реестра федерального имущества необходимо проведение технической инвентаризации.

В конечном итоге данные технической инвентаризации объектов необходимы для формирования инвентарных дел, образующих архивный государственный фонд РФ, включающие технические паспорта, оценочную и учетно-техническую документацию по объектам учета, регистрационные книги, реестры, копии административных документов.

| |||

| |||

Рис. 4. Использование результатов технической инвентаризации градостроительных объектов

Определение стоимости здания, строения ведется БТИ раздельно для целей

-статистического учета (полная балансовая стоимость и остаточная балансовая стоимость) и

-для налогообложения физических и юридических лиц (действительная инвентаризационная стоимость).

В технических паспортах БТИ указывают

-полную балансовую и остаточную (с учетом износа) балансовую стоимость здания, строения - для их статистического учета,

-действительную инвентаризационную стоимость - для целей налогообложения.

Применяемая для статистического учета полная балансовая и остаточная балансовая стоимость объекта недвижимости, находящегося на балансе юридического лица, принимается по данным этого баланса, а стоимость объекта недвижимости, принадлежащего физическим лицам, определяется в соответствии с методологией, утверждаемой Госкомстатом России.

Действительная инвентаризационная стоимость определяется БТИ в соответствии с «Порядком оценки зданий, помещений, сооружений, принадлежащих гражданам на праве собственности», утвержденным приказом Министра архитектуры, строительства и жилищно-коммунальногохозяйства Российской Федерации от 04.04.92 г. № 87 (далее - Порядок оценки).

Помимо определения полной и остаточной балансовой и действительной инвентаризационной стоимости зданий, строений в необходимых случаях может осуществляться, если это не противоречит действующим нормативным актам, т.е. определение рыночной стоимости зданий, как наиболее вероятной стоимости их продажи с учетом их реального износа, определяемой организациями БТИ на основе сведения результатов трех методов оценки - затратного, доходного и сравнения продаж, при наличии у работников, осуществляющих такую оценку, документов о прохождении обучения методам рыночной оценки недвижимости.

Исчисление налога на строения производится налоговыми органами на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года. Организации технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговые органы сведения об инвентаризационной стоимости объектов налогообложения, необходимые для исчисления налога.

На основании п. 3.2.1 Порядка оценки инвентаризационная стоимость объекта недвижимости определяется как его восстановительная стоимость с учетом износа и применения повышающих коэффициентов, утверждаемых исполнительными органами субъектов Российской Федерации.

Исходя из вышеизложенного, следует, что в настоящее время налоговой базой для исчисления налога на имущество юридических лиц является инвентаризационная стоимость строений. Применение порядка определения инвентаризационной стоимости, рекомендованного Госстроем России как установление восстановительной стоимости объекта недвижимости с учетом износа, приводит к следующему:

- инвентаризационная стоимость большей части строений значительно занижена и в редких случаях завышена по сравнению с реальной (рыночной) стоимостью недвижимости, что приводит к искажению налоговой базы для исчисления налога на имущество юридических лиц;

- оценка недвижимости осуществляется органами технической инвентаризации по устаревшим сборникам укрупненных показателей восстановительной стоимости объектов с ее последующим пересчетом в цены 1991 года; в результате этого более старые объекты имеют стоимость большую, чем такие же новые объекты;

- органами исполнительной власти субъектов Российской Федерации утверждаются коэффициенты, определяющие уровень цен года для переоценки недвижимости различными методами, что приводит кколебаниям стоимости одинаковых объектов в разных регионах в десятки раз.

Оценка недвижимости и расчет налога на недвижимость являются отдельными, но тесно взаимосвязанными задачами. Условием эффективности налогообложения является равномерное распределение налогового бремени, обеспечивающее его справедливость. В этом случае для налогоплательщиков важно, что объекты оценивались единообразно, по стандартной методике внезависимости от широты кругозора оценщика и способностей добиться скидок.

+

|

| |||

| |||

|

| |||

| |||

+

|

|

_

|

Рис. 5. Виды и способы расчета стоимости зданий и сооружений

Общие положения о техническом учете и технической инвентаризации объектов недвижимости

Осуществление гражданами и юридическими лицами своих прав в отношении принадлежащих им объектов недвижимости связано с обязательным наличием государственной регистрации прав на такие объекты в соответствии с Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21.07.1997 №122- ФЗ.

При этом следует учитывать, что государственная регистрация прав на объекты недвижимости проводится исключительно по основаниям, установленным ст. 17 Федерального закона о государственной регистрации прав.

Данной статьей, в частности, предусмотрено, что обязательным приложением к документам, необходимым для государственной регистрации прав, являются план объекта недвижимого имущества с указанием его кадастрового (инвентарного) номера, а к документам, необходимым для государственной регистрации прав на земельный участок, - кадастровый план земельного участка.[

Присвоение кадастрового номера объекту осуществляется в результате проведения его кадастрового (технического) учета путем описания и индивидуализации объекта недвижимого имущества (земельного участка, здания, сооружения, жилого или нежилого помещения), и в результате чего он получает такие характеристики, которые позволяют однозначно выделить его из других объектов недвижимого имущества.

Причем, присвоение кадастрового номера объекту, равно как и создание указанных планов земельного участка и объекта недвижимости возможно только после проведения технической инвентаризации и учета самого объекта недвижимости и постановке на кадастровый учет земельного участка, на котором данный объект расположен.

Следовательно, государственной регистрации прав должны предшествовать два вида работ:

• работы по технической инвентаризации, описанию и учету

собственно объектов недвижимости, и

• работы по землеустройству, межеванию и постановке на кадастровый учет земельных участков, на которых расположены объекты недвижимости.

Следует заметить, что проведение полного комплекса указанных работ требуется лишь в двух случаях:

• в случае, если организации требуется оформить права

собственности на вновь созданный объект недвижимости;

• в случае, если организация-правообладатель по собственному желанию проводит работы по оформлению прав на недвижимости, созданное или приобретенное до вступления в силу Федерального закона о государственной регистрации прав.

Во всех остальных случаях - то есть в случаях, когда требуется регистрация перехода права собственности на недвижимость по договору или же регистрация обременения права, - перед государственной регистрацией прав необходимо лишь осуществить текущую (внеплановую) техническую инвентаризацию объекта недвижимости с регистрацией текущих изменений в технических характеристиках объекта.

Обязанности по осуществлению технической инвентаризации объектов недвижимости, в случае их отчуждения по договору, исполняются лицом, передающим объект недвижимости, и являются определенной частью предпродажной подготовки объекта недвижимости.

Составление плана объекта недвижимости и присвоение ему инвентарного и кадастрового номера в настоящее время осуществляется организациями технической инвентаризации в рамках проведения работ по техническому описанию и учету.

В соответствии с Правилами ведения Единого государственного реестра объектов градостроительной деятельности (утв. Приказом Госстроя РФ от 31.05.2001 № 120) доказательством существования объекта недвижимости в фиксированном составе, границах, назначении, принадлежности и других технических характеристиках является наличие записи в Едином реестре объектов градостроительной деятельности, документальной основой которого служат технические паспорта объектов.

Таким образом, единственным юридическим критерием отнесения объекта основных средств к недвижимости является наличие технического паспорта с планом данного объекта и его кадастровым номером.

Окончательный ответ на вопрос, относится ли тот или иной объект основных средств к недвижимости, права на который подлежат государственной регистрации, уполномочена дать только организация технической инвентаризации после проведения работ по техническому описанию и учету. Обязательным критерием отнесения объекта к недвижимости, помимо установленных статьей 130 ГК РФ, является наличие в техническом паспорте:

• графического плана объекта с привязкой к местности;

• литеры;

• экспликации с указанием адреса объекта.

Техническая инвентаризация проводится в целях выявления наличия, принадлежности, фактического пользования, состояния, стоимости и учета, как отдельных объектов недвижимости, так и имущественных комплексов, а также их описания и документирования.

Основными задачами государственного технического учета и технической инвентаризации объектов градостроительной деятельности являются:

• обеспечение полной объективной информацией органов государственной власти, на которые возложен контроль за осуществлением градостроительной деятельности;

• формирование в целях совершенствования планирования развития территорий и поселений обобщенной информационной базы об объектах градостроительной деятельности и их территориальном распределении;

• обеспечение полноты и достоверности сведений о налоговой базе;

• информационное обеспечение функционирования системы государственной регистрации прав;

• сбор и предоставление сведений об объектах градостроительной деятельности для проведения государственного статистического учета.

Государственному техническому учету и технической инвентаризации подлежат:

а) объекты, завершенные строительством и принятые в эксплуатацию;

б) самовольно возведенные завершенные строительством объекты (части объектов);

в) объекты, не завершенные строительством, в том числе объекты, разрешение на строительство которых не выдавалось;

г) бесхозяйные объекты.

Однако следует заметить, что само по себе проведение технической инвентаризации не означает «автоматической» регистрации прав на проинвентаризированные объекты.

В частности, бесхозяйные объекты недвижимого имущества подлежат постановке на бухгалтерский учет учреждениями юстиции по регистрации прав на недвижимое имущество и сделок c ним в соответствии с Постановлением Правительства РФ от 17 сентября 2003 г. № 580 «Об утверждении положения о принятии на учет бесхозяйных недвижимых вещей органами по государственной регистрации прав».

Техническая инвентаризация объектов учета подразделяется на:

• первичную;

• плановую;

• внеплановую.

Первичной технической инвентаризации подлежат все объекты учета, техническая инвентаризация которых ранее не проводилась.

По результатам первичной технической инвентаризации на каждый объект учета оформляется технический паспорт, формакоторого и состав включаемых в него сведений устанавливаются Министерством экономического развития и торговли Российской Федерации.

Техническая инвентаризация объектов учета, находящихся в общей (совместной или долевой) собственности, может проводиться по заявлению любого из собственников.

Плановая техническая инвентаризация объектов учета про водится в целях выявления произошедших после первичной технической инвентаризации изменений и отражения этих изменений в технических паспортах и иных учетно-технических документах.

Плановая техническая инвентаризация проводится не реже одного раза в ПЯТЬ лет. Документы технической инвентаризации, при условии отсутствия каких-либо изменений технических или качественных характеристик объекта учета действительны в течение указанного срока, за исключением совершения сделок с объектом недвижимости.

В этом случае, возникает необходимость проведения внеплановой инвентаризации в соответствии с требованиями Постановления Правительства РФ № 921 от 04.12.2000 г. (п. 9 Положения) и ФЗ «О государственной регистрации прав на объекты недвижимого имущества и сделок с ним» (ст. 17).

Внеплановая техническая инвентаризация объектов учета проводится при изменении технических или качественных ха рактеристик объекта учета (перепланировка, реконструкция, переоборудование, возведение, разрушение, изменение уровня инженерного благоустройства, снос), а также при совершении с объектом учета сделок, подлежащих в соответствии с законодательством Российской Федерации государственной регистрации.

Проведение первичной и внеплановой технической инвентаризации, а также выдача гражданам и юридическим лицам по их заявлениям документов об объектах учета осуществляются за плату, размер и порядок взимания которой устанавливаются законодательством Российской Федерации.

|

|

|

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!