Основной проблемой при создании резерва на покрытие непредвиденных расходов является сложность оценки потенциальных последствий рисков. Для определения первоначальных сумм на покрытие непредвиденных расходов, их переоценки в процессе работы над проектом и уточнения сумм резерва будущих проектов на основе фактических данных могут использоваться все описанные выше методы качественного и количественного анализа рисков.

Указанный подход обеспечивает достаточный уровень контроля над непредвиденными расходами, однако, необходимость использования большого количества данных и оценок позволяет применять его только для относительно небольших проектов.

Наконец, страхование риска является одним из наиболее эффективных способов управления рисками и есть, по существу, передача его страховой компании. Суть страхования выражается в том, что инвестор готов отказаться от части доходов для того, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля. Фактически, если стоимость страховки равна возможному убытку, то инвестор, не склонный к риску, захочет заключить договор страхования таким образом, чтобы обеспечить себе полное возмещение любых финансовых потерь, которые он может понести.

В мировой практике страхование финансовых рисков является одним из наиболее распространенных способов снижения его степени.

Необходимо отметить, что в настоящее время через систему страхования перераспределяется до 2,8% валового национального продукта России, что почти в 4 раза меньше уровня индустриально развитых стран Западной Европы, США и Японии[8]. Фактически, этот способ снижения степени риска в России явно недооценен.

В то же время, для привлечения серьезных инвесторов в экономику России необходимо решить проблему отсутствия реальных гарантий инвестиций.

Российские предприниматели, как правило, надеются на решительные действия государства по предоставлению инвесторам необходимых гарантий, но в современных экономических и финансовых условиях органы государственной власти не в состоянии предоставить всеобъемлющие гарантии. В этой ситуации пренебрегать страхованием, как уже сложившимся механизмом защиты инвестиций, непростительно.

В соответствии с Федеральным законом "О финансовой аренде (лизинге) [9]" предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом и до момента окончания срока действия договора лизинга, если иное не предусмотрено договором. Стороны, выступающие в качестве страхователя и выгодоприобретателя, а также период страхования предмета лизинга определяются договором лизинга. При этом страхование предпринимательских (финансовых) рисков осуществляется по соглашению сторон договора лизинга, и не является обязательным. Лизингополучатель также может застраховать свою ответственность за выполнение обязательств, возникающих вследствие причинения вреда жизни, здоровью или имуществу других лиц в процессе пользования лизинговым имуществом. Лизингополучатель вправе застраховать риск своей ответственности за нарушение договора лизинга в пользу лизингодателя.

Отечественные страховые компании предлагают, как правило, четыре стандартные программы страхования лизинговых сделок.

Самая распространенная из них - страхование предмета лизинга (оборудования, транспорта и т.д.) от классических имущественных рисков, например, от пожара, стихийных бедствий, противоправных действий третьих лиц. Страховая компания также возместит дополнительные расходы по выяснению причин наступления страхового случая. Не меньшей популярностью пользуется также страхование предмета лизинга на период его доставки от поставщика к лизингополучателю, то есть страхование грузов.

Между тем, риски лизингодателя более специфичны и страхуют их не все страховщики. Лизингодатель может застраховать финансовые риски, связанные с неуплатой в срок арендных платежей или банкротством лизингополучателя. В этом случае страховая компания возместит лизинговой компании неполученную прибыль.

В России чаще всего страхуют автомобильный и авиатранспорт, передаваемый в лизинг, а также оборудование для пищевой и легкой промышленности. Реже встречаются случаи страхования медицинского оборудования, строительной, дорожной и сельскохозяйственной техники.

Стоимость страховки в каждом конкретном случае рассчитывается отдельно. Размер страхового тарифа зависит от стоимости лизингового имущества, степени его износа, условий эксплуатации и выбранной программы страхования. На стоимость страховки влияют также финансово-экономические показатели деятельности лизингополучателя и регион использования лизингового имущества.

При страховании предмета лизинга размер тарифа составляет 0,1-7%. В отдельных случаях он может достигать 12%. Финансовые риски страхуются по тарифам от 2 до 8% от страховой суммы.

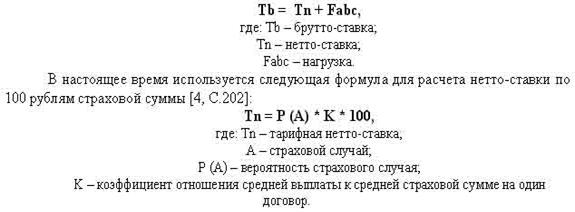

Важным элементом процедуры страхования является расчет тарифных ставок по страхованию тех или иных видов риска. Для определения величины тарифных ставок проводится серьезная статистическая и аналитическая работа. Рассмотрим пример расчета тарифной ставки по страхованию лизинговых платежей. Тарифная ставка (брутто-ставка) состоит из двух частей: нетто-ставки и нагрузки[10]:

На сегодняшний день для увеличения спроса на страхование лизинга в РФ необходимо обеспечить понимание всеми участниками лизинговой сделки того, что страхование - это не дополнительный налог, а гарантия выполнения сторонами своих обязательств.

Механизм выплат возмещения при страховании лизинговых операций имеет свою специфику. Дело в том, что лизингополучатель выплачивает стоимость лизингового имущества в составе арендных платежей по частям. Чем ближе срок окончания договора аренды, тем меньшую сумму он должен заплатить лизингодателю. В зависимости от условий договора страхования, в случае гибели этого имущества, страховщик должен выплатить страховое возмещение лизингодателю в размере оставшихся неуплаченных арендных платежей по договору лизинга, а лизингополучателю - оставшуюся страховую сумму с учетом нормального износа имущества. Однако зачастую вторую часть страховщики не планируют выплачивать, что, естественно, отражается на стоимости страховки.

Как правило, страхование лизингового имущества осуществляется по максимально возможному набору рисков, так как лизинговая компания желает иметь защиту от всех возможных рисков. Стандартный срок страхования - один год, но в некоторых случаях он достигает двух-трех лет.

Страхование лизингового имущества довольно широко распространено и на Западе. Однако там этот инструмент имеет иную форму из-за более высокой культуры страхования. У западного предприятия, как правило, застрахованы все основные средства. Страховщик в качестве дополнительной услуги предоставляет клиенту автоматическое страховое покрытие на вновь приобретаемое имущество (в том числе лизинговое) до определенной суммы.

В России страхование лизинговых операций сводится в основном к имущественному страхованию самого предмета лизинга от пожара, кражи, повреждения водой и иных рисков внезапного и непредвиденного воздействия извне. В ряде случаев к указанному покрытию добавляется страхование ответственности за вред, причиненный имуществу третьих лиц. Что же касается страхования `финансовых рисков` (невозврата имущества, неоплаты или просрочки платежа), то оно почти не развито.

Широкое применение страхования лизинговых сделок позволит сделать данный вид инвестиционной деятельности более привлекательным как с точки зрения лизингополучателя, так и с точки зрения лизингодателя[11].