Лекция Тема: «Состав и структура налоговых органов в РФ»

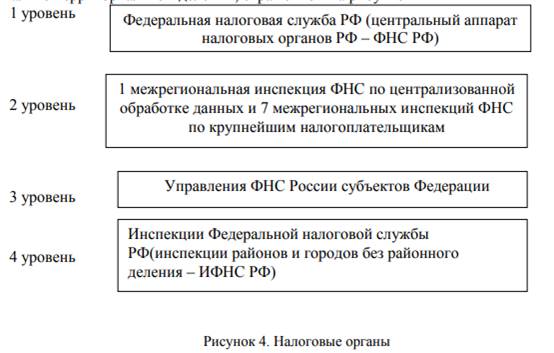

Организационное устройство налоговой службы основано на административном и национально-территориальном делении, отраженном на рисунке 4.

Высшую ступень в иерархии налоговых органов занимает центральный аппарат – Федеральная налоговая служба РФ (ФНС РФ), выполняющий общее руководство налоговыми органами всей страны и разработку налоговой политики.

2 уровень представляют 8 межрегиональных инспекций ФНС РФ. Далее идут налоговые органы субъектов Федерации (УФНС РФ по субъекту Федерации

– 3 уровень) и, наконец, государственные налоговые инспекции районов и городов без районного деления (ИФНС РФ

– 4 уровень), выполняющие основную нагрузку по непосредственному контролю за исполнением налогового законодательства всеми налогоплательщиками.

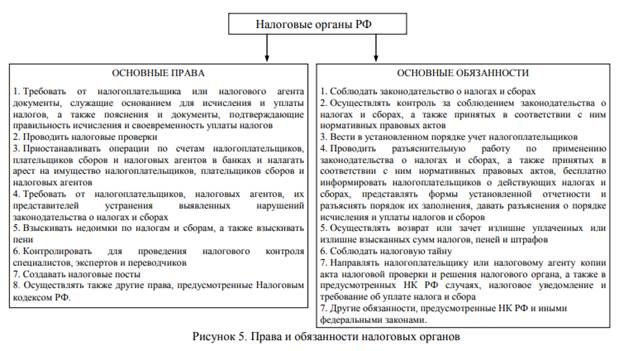

Принципы организации деятельности налоговых органов РФ

Федеральная налоговая служба РФ организована на следующих принципах:

1. Принцип единства. Этот принцип построения системы проистекает из принципа единства налоговой политики: для обеспечения единообразного применения налогового законодательства в Российской Федерации требуется наличие единого контрольного органа. ФНС РФ России осуществляет свои полномочия в отношении всех установленных налогов.

2. Принцип независимости. Независимость понимается, прежде всего, как независимость от местных органов власти. Она является конкретным проявлением принципа разделения властей, системы «сдержек и противовесов»: праву местных органов власти вводить местные налоги, устанавливать ставки платежей, определять льготы, противостоит обязанность налоговых инспекций действовать в строгом соответствии с буквой и духом закона. Налоговые органы выполняют только те решения и постановления по налоговым вопросам местных органов власти, которые приняты в соответствии с законом и в пределах предоставленных им прав. Местные органы власти и администрация не имеют права изменять или отменять решения налоговых органов, а также давать им оперативные руководящие указания.

3. Принцип централизации. ФНС России является централизованной системой налоговых органов. Исключением является правовое положение Инспекции УФНС по г. Москве.

Выполнить задание для промежуточного контроля

Решите задачу:

Рассчитайте сумму пени, подлежащую уплате юридическим лицом, в случае если:

· Размер просроченного платежа =120 000 руб.

· Ставка рефинансирования Центрального банка РФ составляет 6 %.

· Платёж просрочен на 95 дней.

Ставка рефинансирования остаётся неизменной в течение всего срока просрочки.

(Полученный в результате расчётов ответ нужно округлить до десятых).

Тестовое задание

1.Сущность налога — это:

а) изъятие государством в пользу общества части прибыли, полученной в результате хозяйственной деятельности организаций;

б) изъятие государством в пользу общества части стоимости валового внутреннего продукта в виде обязательного платежа;

в) изъятие государством в пользу общества части добавленной стоимости;

г) изъятие государством в пользу общества части дохода, полученного юридическими и физическими лицами.

2. Экономическое содержание налога выражается взаимоотношениями между:

а) хозяйствующими субъектами и государством по поводу формирования государственных доходов;

б) организациями, индивидуальными предпринимателями и государством по поводу формирования государственных доходов;

в) хозяйствующими субъектами, гражданами и государством по поводу формирования государственных доходов;

г) хозяйствующими субъектами, признаваемыми налоговыми резидентами, и государством по поводу формирования государственных доходов.

3. Налог — это:

а) обязательный, индивидуальный, безвозмездный или возмездный платеж, взимаемый с организаций и физических лиц;

б) обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций и физических лиц;

в) обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц;

г) обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций и индивидуальных предпринимателей.

4. Сбор — это:

а) обязательный взнос или платеж, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами юридически значимых действий;

б) обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами юридически значимых действий;

в) обязательный взнос, взимаемый только с организаций, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами значимых действий;

г) обязательный взнос, взимаемый с организаций и индивидуальных предпринимателей.

5. Налогоплательщиками или плательщиками сборов могут быть признаны:

а) только юридические лица;

б) организации и физические лица;

в) юридические лица и их обособленные подразделения, имеющие отдельный баланс и расчетный счет;

г) организации и индивидуальные предприниматели.

6.Субъект налогообложения — это:

а) организации и физические лица, на которых НК РФ возложена обязанность уплачивать соответствующие налоги и сборы;

б) индивидуальные предприниматели и физические лица, на которых НК РФ возложена обязанность уплачивать соответствующие налоги и сборы;

в) организации, на которых НК РФ возложена обязанность уплачивать соответствующие налоги и сборы;

г) организации и физические лица, которые являются резидентами Российской Федерации и на которых НК РФ возложена обязанность уплачивать соответствующие налоги и сборы.

7. Срок, установленный законодательством о налогах и сборах, определяется:

а) календарной датой;

б) истечением периода времени, но не более года;

в) календарной датой или истечением периода времени, указанием на событие, которое должно произойти;

г) календарной датой или указанием на событие, которое должно произойти в зависимости от того, что отражено в налоговой политике организации.

8. Источник выплаты доходов налогоплательщику:

а) организация или физическое лицо, от которого налогоплательщик получает доход;

б) юридическое лицо, от которого налогоплательщик получает доход;

в) организация, физическое лицо или иной источник, от которого налогоплательщик получает доход;

г) государственное учреждение, выплачивающее доход налогоплательщику.

9. Объектами налогообложения могут являться:

а) объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которой у налогоплательщика возникает обязанность по уплате налога;

б) объект, имеющий стоимостную характеристику, относящийся к имуществу, за исключением имущественных прав;

в) объект, имеющий стоимостную характеристику и относящийся к имуществу в соответствии с Гражданским кодексом Российской Федерации (ГК РФ), за исключением имущественных прав;

г) только операции по реализации товаров, работ, услуг на территории Российской Федерации.

10. Налоговая ставка — это:

а) размер налога на единицу налогообложения;

б) размер налога на налогооблагаемую базу;

в) размер налоговых начислений на единицу измерения налоговой базы;

г) размер налога, подлежащий уплате за календарный месяц.

11. Налоговый период — это:

а) календарный год, квартал, месяц, декада;

б) календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база;

в) любой период времени применительно к отдельным налогам;

г) год или квартал по согласованию с налоговыми органами и в соответствии с учетной политикой организации.

12. Налоговая база — это:

а) стоимостная, физическая или иная характеристика объекта налогообложения;

б) только стоимостная характеристика объекта налогообложения, выраженная в рублях или иностранной валюте;

в) стоимостная, физическая или иная характеристика объекта налогообложения, учитываемая по правилам бухгалтерского учета;

г) стоимостная, физическая или иная характеристика объекта налогообложения, находящегося на территории Российской Федерации.

13. Какое из следующих положений является одним из принципов построения налоговой системы, установленных НК РФ:

а) порядок предоставления налоговых кредитов;

б) уголовная ответственность за совершение налоговых правонарушений;

в) формы налогового контроля;

г) научный подход при установлении элементов налога.

14. Принципом налогообложения, сформулированным Адамом Смитом, является:

а) принцип справедливости;

б) принцип срочности;

в) принцип эластичности;

г) принцип достаточности.

15. Сущность принципа удобства состоит в том, что:

а) налог должен взиматься в такое время и таким способом, который представляет наибольшее удобство для плательщиков;

б) система налогообложения должна быть рациональна;

в) способ и время платежа должны быть заранее известны налогоплательщику;

г) уплата налога производится в денежном или натуральном выражении.

16. Недоимка — это:

а) сумма налога, не уплаченная в установленный законодательством о налогах и сборах срок;

б) сумма налога или сбора, которая недоначислена и не уплачена в установленный законодательством о налогах и сборах срок;

в) сумма налога или сбора, не уплаченная в установленный законодательством о налогах и сборах срок;

г) сумма налога или сбора, не уплаченная по окончании календарного года.

17. Работой для целей налогообложения признается деятельность, результаты которой:

а) могут быть реализованы для удовлетворения потребностей организации;

б) имеют материальное выражение и могут быть реализованы в процессе внутренней деятельности организации;

в) имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц;

г) могут быть реализованы для удовлетворения потребностей только другой организации.

18. Не признается реализацией товаров, работ, услуг:

а) их передача на безвозмездной основе;

б) товарообменная операция;

в) передача основных средств при реорганизации юридического лица;

г) передача товаров для собственного потребления.

19. Пошлина — это:

а) денежная плата за совершение специально уполномоченными органами отдельных действий в интересах только физических лиц;

б) денежная плата за совершение специально уполномоченными органами отдельных действий в интересах только юридических лиц;

в) денежная плата за совершение специально уполномоченными органами отдельных действий в интересах физических и юридических лиц;

г) денежная плата или сбор за совершение специально уполномоченными органами отдельных действий в интересах физических и юридических лиц.

20. Налоговыми агентами признаются лица, на которых возложена обязанность:

а) по исчислению налогов налогоплательщика;

б) по исчислению и удержанию налогов только у физических лиц;

в) по исчислению и удержанию налогов только у физических лиц и перечислению их в бюджет;

г) по исчислению и удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов.

Лекция Тема: «Состав и структура налоговых органов в РФ»

Организационное устройство налоговой службы основано на административном и национально-территориальном делении, отраженном на рисунке 4.

Высшую ступень в иерархии налоговых органов занимает центральный аппарат – Федеральная налоговая служба РФ (ФНС РФ), выполняющий общее руководство налоговыми органами всей страны и разработку налоговой политики.

2 уровень представляют 8 межрегиональных инспекций ФНС РФ. Далее идут налоговые органы субъектов Федерации (УФНС РФ по субъекту Федерации

– 3 уровень) и, наконец, государственные налоговые инспекции районов и городов без районного деления (ИФНС РФ

– 4 уровень), выполняющие основную нагрузку по непосредственному контролю за исполнением налогового законодательства всеми налогоплательщиками.

Принципы организации деятельности налоговых органов РФ

Федеральная налоговая служба РФ организована на следующих принципах:

1. Принцип единства. Этот принцип построения системы проистекает из принципа единства налоговой политики: для обеспечения единообразного применения налогового законодательства в Российской Федерации требуется наличие единого контрольного органа. ФНС РФ России осуществляет свои полномочия в отношении всех установленных налогов.

2. Принцип независимости. Независимость понимается, прежде всего, как независимость от местных органов власти. Она является конкретным проявлением принципа разделения властей, системы «сдержек и противовесов»: праву местных органов власти вводить местные налоги, устанавливать ставки платежей, определять льготы, противостоит обязанность налоговых инспекций действовать в строгом соответствии с буквой и духом закона. Налоговые органы выполняют только те решения и постановления по налоговым вопросам местных органов власти, которые приняты в соответствии с законом и в пределах предоставленных им прав. Местные органы власти и администрация не имеют права изменять или отменять решения налоговых органов, а также давать им оперативные руководящие указания.

3. Принцип централизации. ФНС России является централизованной системой налоговых органов. Исключением является правовое положение Инспекции УФНС по г. Москве.

Выполнить задание для промежуточного контроля

Решите задачу:

Рассчитайте сумму пени, подлежащую уплате юридическим лицом, в случае если:

· Размер просроченного платежа =120 000 руб.

· Ставка рефинансирования Центрального банка РФ составляет 6 %.

· Платёж просрочен на 95 дней.

Ставка рефинансирования остаётся неизменной в течение всего срока просрочки.

(Полученный в результате расчётов ответ нужно округлить до десятых).

Тестовое задание

1.Сущность налога — это:

а) изъятие государством в пользу общества части прибыли, полученной в результате хозяйственной деятельности организаций;

б) изъятие государством в пользу общества части стоимости валового внутреннего продукта в виде обязательного платежа;

в) изъятие государством в пользу общества части добавленной стоимости;

г) изъятие государством в пользу общества части дохода, полученного юридическими и физическими лицами.

2. Экономическое содержание налога выражается взаимоотношениями между:

а) хозяйствующими субъектами и государством по поводу формирования государственных доходов;

б) организациями, индивидуальными предпринимателями и государством по поводу формирования государственных доходов;

в) хозяйствующими субъектами, гражданами и государством по поводу формирования государственных доходов;

г) хозяйствующими субъектами, признаваемыми налоговыми резидентами, и государством по поводу формирования государственных доходов.

3. Налог — это:

а) обязательный, индивидуальный, безвозмездный или возмездный платеж, взимаемый с организаций и физических лиц;

б) обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций и физических лиц;

в) обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц;

г) обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций и индивидуальных предпринимателей.

4. Сбор — это:

а) обязательный взнос или платеж, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами юридически значимых действий;

б) обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами юридически значимых действий;

в) обязательный взнос, взимаемый только с организаций, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами значимых действий;

г) обязательный взнос, взимаемый с организаций и индивидуальных предпринимателей.

5. Налогоплательщиками или плательщиками сборов могут быть признаны:

а) только юридические лица;

б) организации и физические лица;

в) юридические лица и их обособленные подразделения, имеющие отдельный баланс и расчетный счет;

г) организации и индивидуальные предприниматели.

6.Субъект налогообложения — это:

а) организации и физические лица, на которых НК РФ возложена обязанность уплачивать соответствующие налоги и сборы;

б) индивидуальные предприниматели и физические лица, на которых НК РФ возложена обязанность уплачивать соответствующие налоги и сборы;

в) организации, на которых НК РФ возложена обязанность уплачивать соответствующие налоги и сборы;

г) организации и физические лица, которые являются резидентами Российской Федерации и на которых НК РФ возложена обязанность уплачивать соответствующие налоги и сборы.

7. Срок, установленный законодательством о налогах и сборах, определяется:

а) календарной датой;

б) истечением периода времени, но не более года;

в) календарной датой или истечением периода времени, указанием на событие, которое должно произойти;

г) календарной датой или указанием на событие, которое должно произойти в зависимости от того, что отражено в налоговой политике организации.

8. Источник выплаты доходов налогоплательщику:

а) организация или физическое лицо, от которого налогоплательщик получает доход;

б) юридическое лицо, от которого налогоплательщик получает доход;

в) организация, физическое лицо или иной источник, от которого налогоплательщик получает доход;

г) государственное учреждение, выплачивающее доход налогоплательщику.

9. Объектами налогообложения могут являться:

а) объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которой у налогоплательщика возникает обязанность по уплате налога;

б) объект, имеющий стоимостную характеристику, относящийся к имуществу, за исключением имущественных прав;

в) объект, имеющий стоимостную характеристику и относящийся к имуществу в соответствии с Гражданским кодексом Российской Федерации (ГК РФ), за исключением имущественных прав;

г) только операции по реализации товаров, работ, услуг на территории Российской Федерации.

10. Налоговая ставка — это:

а) размер налога на единицу налогообложения;

б) размер налога на налогооблагаемую базу;

в) размер налоговых начислений на единицу измерения налоговой базы;

г) размер налога, подлежащий уплате за календарный месяц.

11. Налоговый период — это:

а) календарный год, квартал, месяц, декада;

б) календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база;

в) любой период времени применительно к отдельным налогам;

г) год или квартал по согласованию с налоговыми органами и в соответствии с учетной политикой организации.

12. Налоговая база — это:

а) стоимостная, физическая или иная характеристика объекта налогообложения;

б) только стоимостная характеристика объекта налогообложения, выраженная в рублях или иностранной валюте;

в) стоимостная, физическая или иная характеристика объекта налогообложения, учитываемая по правилам бухгалтерского учета;

г) стоимостная, физическая или иная характеристика объекта налогообложения, находящегося на территории Российской Федерации.

13. Какое из следующих положений является одним из принципов построения налоговой системы, установленных НК РФ:

а) порядок предоставления налоговых кредитов;

б) уголовная ответственность за совершение налоговых правонарушений;

в) формы налогового контроля;

г) научный подход при установлении элементов налога.

14. Принципом налогообложения, сформулированным Адамом Смитом, является:

а) принцип справедливости;

б) принцип срочности;

в) принцип эластичности;

г) принцип достаточности.

15. Сущность принципа удобства состоит в том, что:

а) налог должен взиматься в такое время и таким способом, который представляет наибольшее удобство для плательщиков;

б) система налогообложения должна быть рациональна;

в) способ и время платежа должны быть заранее известны налогоплательщику;

г) уплата налога производится в денежном или натуральном выражении.

16. Недоимка — это:

а) сумма налога, не уплаченная в установленный законодательством о налогах и сборах срок;

б) сумма налога или сбора, которая недоначислена и не уплачена в установленный законодательством о налогах и сборах срок;

в) сумма налога или сбора, не уплаченная в установленный законодательством о налогах и сборах срок;

г) сумма налога или сбора, не уплаченная по окончании календарного года.

17. Работой для целей налогообложения признается деятельность, результаты которой:

а) могут быть реализованы для удовлетворения потребностей организации;

б) имеют материальное выражение и могут быть реализованы в процессе внутренней деятельности организации;

в) имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц;

г) могут быть реализованы для удовлетворения потребностей только другой организации.

18. Не признается реализацией товаров, работ, услуг:

а) их передача на безвозмездной основе;

б) товарообменная операция;

в) передача основных средств при реорганизации юридического лица;

г) передача товаров для собственного потребления.

19. Пошлина — это:

а) денежная плата за совершение специально уполномоченными органами отдельных действий в интересах только физических лиц;

б) денежная плата за совершение специально уполномоченными органами отдельных действий в интересах только юридических лиц;

в) денежная плата за совершение специально уполномоченными органами отдельных действий в интересах физических и юридических лиц;

г) денежная плата или сбор за совершение специально уполномоченными органами отдельных действий в интересах физических и юридических лиц.

20. Налоговыми агентами признаются лица, на которых возложена обязанность:

а) по исчислению налогов налогоплательщика;

б) по исчислению и удержанию налогов только у физических лиц;

в) по исчислению и удержанию налогов только у физических лиц и перечислению их в бюджет;

г) по исчислению и удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов.