08.04.2020

Лекция. Учет операций с денежными средствами

в информационной системе 1С

1. Касса. Поступление наличных денежных средств.

2. Расход наличных денежных средств.

3. Расчеты с подотчетными лицами.

4. Кассовая книга.

5. Журнал регистрации кассовых документов.

6. Банк. Банковские счета организаций.

7. Поступление безналичных денежных средств.

8. Списание безналичных денежных средств.

9. Расчеты с подотчетными лицами по банковским картам.

9.1. Использование личных банковских карт сотрудников.

9.2. Использование корпоративных банковских карт.

10. Выписка банка

Касса. Поступление наличных денежных средств.

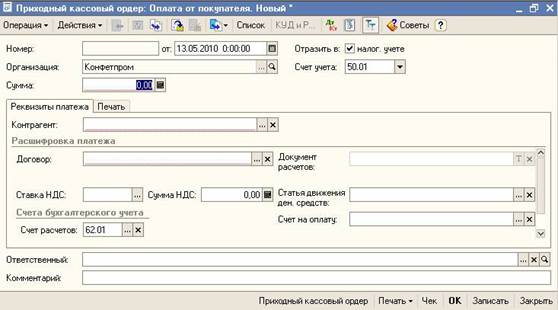

Для регистрации поступления наличных денежных средств в кассу организации предназначен документ "Приходный кассовый ордер" (меню "Касса" › "Приходный кассовый ордер" или меню "Касса" › "Кассовые документы").

Этим документом отражаются следующие виды хозяйственных операций:

"Оплата от покупателя";

"Прием розничной выручки";

"Возврат денежных средств подотчетником";

"Возврат денежных средств поставщиком";

"Получение наличных денежных средств в банке";

"Расчеты по кредитам и займам с контрагентами";

"Прочий приход денежных средств".

Вид операции устанавливается в реквизите "Операция".

Операция "Оплата от покупателя" указывается при поступлении наличных денежных средств от покупателя. В реквизите "Договор" документа "Приходный кассовый ордер" при этом будет необходимо выбрать тот договор, в котором установлен вид "с покупателем", "с комиссионером" или "с комитентом". При проведении документа "1С:Бухгалтерия 8" определит состояние расчетов по договору и разделит поступившую сумму на аванс и оплату.

Операция "Прием розничной выручки" устанавливается для регистрации приема выручки торговой точки в кассу организации.

Операция «Возврат денежных средств подотчетником» предусмотрена для регистрации возврата денежных средств подотчетным лицом – сотрудником предприятия. При выборе данного вида операции внешний вид формы документа изменяется, на форме отображается поле для выбора подотчетного лица из списка работников.

Операция "Возврат денежных средств поставщиком" предназначена для отражения поступления наличных денежных средств, возвращенных поставщиком. Договор надо выбирать тот, в котором установлен вид "с поставщиком", "с комиссионером " или "с комитентом".

Операция "Получение наличных денежных средств в банке» предназначена для отражения факта получения наличных денег с расчетного счета организации в банке.

Операция "Расчеты по кредитам и займам с контрагентами» используется при поступлении наличных денежных по кредитам и займам. Договор надо выбирать тот, в котором установлен вид "прочее".

Операция "Прочий приход денежных средств" выбирается в остальных случаях.

Документ "Приходный кассовый ордер" можно распечатать в бумажном виде (унифицированная форма КО-1).

Для печати кассового чека в документе "Приходный кассовый ордер" предназначена кнопка "Чек". При нажатии на кнопку "Чек" программа запросит о проведении документа и при положительном ответе распечатает кассовый чек. Номер чека будет отражен в форме приходного кассового ордера.

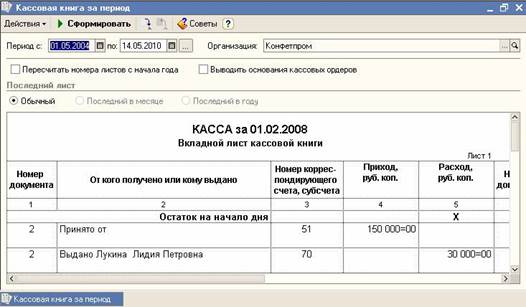

Кассовая книга

В "1С:Бухгалтерии 8" кассовая книга является отчетной формой, в которой отражаются все движения наличных денежных средств (меню "Касса" › "Кассовая книга").

Пользователь может распечатать бумажную отчетную форму, содержащую вкладные листы кассовой книги и отчеты кассира, для выбранной организации и для произвольного периода времени.

В конце каждого рабочего дня кассир распечатывает из "1С:Бухгалтерии 8" два листа отчетной формы "Кассовая книга" за завершенный рабочий день: вкладной лист кассовой книги и отчет кассира (эти листы идентичны друг другу). Оба листа с приложением денежных документов кассир отдает главному бухгалтеру, тот подписывает вкладной лист и возвращает его кассиру. Собранные вкладные листы кассовой книги кассир подшивает в кассовую книгу в течение отчетного периода.

Важной особенностью кассовой книги является то, что она строится единой для рублевых и валютных кассовых ордеров. В кассовую книгу также попадают записи о переоценке наличных валютных средств.

Если в организации ведется касса в валюте, то остатки на начало и на конец будут показаны развернуто по каждой валюте.

08.04.2020

Лекция. Учет операций с денежными средствами

в информационной системе 1С

1. Касса. Поступление наличных денежных средств.

2. Расход наличных денежных средств.

3. Расчеты с подотчетными лицами.

4. Кассовая книга.

5. Журнал регистрации кассовых документов.

6. Банк. Банковские счета организаций.

7. Поступление безналичных денежных средств.

8. Списание безналичных денежных средств.

9. Расчеты с подотчетными лицами по банковским картам.

9.1. Использование личных банковских карт сотрудников.

9.2. Использование корпоративных банковских карт.

10. Выписка банка