Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Оснащения врачебно-сестринской бригады.

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Дерево Решений.

Для анализа рисков инновационных проектов часто применяют метод дерева решений. Он предполагает, что у проекта существует несколько вариантов развития. Каждое решение, принимаемое по проекту, определяет один из сценариев его дальнейшего развития. При помощи дерева решений решаются задачи классификации и прогнозирования.

Дерево решений – это схематическое представление проблемы принятия решений. Ветви дерева решений представляют собой различные события (решения), а его вершины – ключевые состояния, в которых возникает необходимость выбора. Чаще всего дерево решений является нисходящим, т. е. строится сверху вниз.

Выделяют следующие этапы построения дерева решений:

1. Первоначально обозначают ключевую проблему. Это будет вершина дерева.

2. Для каждого момента определяют все возможные варианты дальнейших событий, которые могут оказать влияние на ключевую проблему. Это будут исходящие от вершины дуги дерева.

3. Обозначают время наступления событий.

4. Каждой дуге прописывают денежную и вероятностную характеристики.

5. Проводят анализ полученных результатов.

Основа наиболее простой структуры дерева решений – ответы на вопросы «да» и «нет».

Дерево решений рисуется слева на право. При формировании дерева используются четыре следующих типа графических обозначений:

Квадраты — места принятия решений.

Круги — места появления исходов.

Пунктирные линии — возможные решения.

Треугольники или прямые линии — возможные исходы.

Необходимо рассчитать ожидаемую стоимостную оценку (EMV) для каждой альтернативы — максимальную состоящую из сумм оценок выигрышей, которые необходимо умножить на вероятность реализации выигрышей, для всех возможных вариантов.

|

|

Недостатками дерева решений является ограниченное число вариантов решения проблемы. В процессе построения дерева решений необходимо обращать внимание на его размер. Оно не должно быть слишком перегруженным, т. к. это уменьшает способность к обобщению и способность давать верные ответы.

Метод Монте-Карло.

Имитационное моделирование по методу Монте-Карло (Monte-CarloSimulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров, и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию) получить распределение доходности проекта.

Блок-схема отражает укрупненную схему работы с моделью

Охарактеризуйте кредитные источники финансирования инвестиционной деятельности: структура, достоинства и ограничения

Кредитное финансирование может выступать в следующих формах: кредита; привлечения заемных средств населения (для организаций потребительской кооперации).

Под кредитом понимается ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента. Кредиты, используемые на финансирование инвестиций, группируются по разнообразным признакам, основная классификация которых приведена в табл.

Кредиты по срокам кредитования как правило, классифицируются на краткосрочные (до одного года), среднесрочные (от 1 до 5 лет), долгосрочные (свыше 5 лет). В отечественной банковской практике в соответствии с нормативными правовыми актами Национального банка к долгосрочным относятся кредиты со сроком полного погашения, первоначально установленным кредитным договором, свыше одного года.

Для финансирования инвестиционных проектов, как правило, используются долгосрочные кредиты, которые предоставляются срок до шести-семи лет для целей, связанных с созданием и движением внеоборотных (долгосрочных) активов, а также на приобретение объектов для последующей их передачи в финансовую аренду (лизинг), срок которых ограничивается сроком действия договора финансовой аренды (лизинга).

|

|

Долгосрочный (инвестиционный) кредит является видом банковского кредита и представляется при соблюдении общих принципов кредитования: срочности, возвратности, дифференцированности, целевой направленности и платности.

III. Кредитный мониторинг.

Последней немаловажной стадией банковского инвестиционного кредитования является кредитный мониторинг, поскольку кредиты являются главной причиной банковского риска. Кредитный мониторинг представляет собой систему наблюдения за возвратом кредита, принятие мер по его погашению. При инвестиционном кредитовании особенно важна защита банковских интересов в условиях реализации договорной деятельности.

В связи с этим особую роль играет правовое обеспечение инвестиционного кредита. Все отношения между клиентом и банком, а также его партнерами определяются совокупностью договоров, внутренних положений и регламентов коммерческого банка, которые определяют порядок выдачи и возврата инвестиционных кредитов. Помимо перечисленного, базу правового обеспечения составляют нормативно-правовые акты в области кредитной и инвестиционной деятельности, инструкции и указания Центрального банка.

Этапы банковского инвестиционного кредитования представлены на рисунке.

Качественная разработка приведенных документов в сочетании с грамотной кредитной политикой банка, осуществлением соответствующих контрольных процедур будут совокупно определять эффективность функционирования механизма банковского инвестиционного кредитования, а также его качество.

Несмотря на постоянные изменения в законах, на основе которых осуществляется процесс кредитования, нормативно-правовая база кредитования остается недостаточно совершенной как с точки зрения количества законодательных актов, так и их качества.

В настоящее время существуют следующие законодательные и нормативно-правовые акты, применяемые банками при осуществлении кредитных отношений:

· статьи 819 - 821 главы 42, ГК РФ (часть вторая) от 26.01.1996 г. № 14-ФЗ (ред. от 18.07.2005 г.);

· федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (ред. от 29.12.2014);

|

|

· федеральный закон «О кредитных историях» от 30.12.2004 г. № 218-ФЗ (ред. от 28.06.2014 с изм. и доп., вступ. в силу с 01.03.2015)

· постановление Правительства РФ «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» от 11 января 2000 г. № 28 (в ред. Постановлений Правительства РФ от 12.04.2001 г. № 291,от 08.05.2002 г. № 302);

· постановление Правительства РФ «Об утверждении положения о предоставлении дополнительной (закрытой) части кредитной истории субъекту кредитной истории, в суд (судье) и в органы предварительного следствия» от 16.07.2005 г. № 435;

· письмо ЦБ РФ «О резервах банков, формируемых согласно положению Банка России от 26.03.2004 г. № 254-П» от 29.04.2005 г. № 70-Т, Минфина РФ от 28.04.2005 г. № 01-СШ/54;

· положение «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» (утвержденное ЦБ РФ 31.08.1998 г. № 54-П, ред. от 27.07.2001 г.);

· указание Банка России "О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством обращения в бюро кредитных историй" от 29 ноября 2005 г. № 1635-У;

· приказ ЦБ РФ «О порядке приема и рассмотрения заявок на выдачу кредитов юридическим лицам» от 18 августа 1992 г. № 44;

· положение Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26 марта 2004 г.№ 254-П;

· правила кредитования физических лиц Сбербанком России и его филиалами от 30 мая 2003 г. № 229-3-р (утвержденные Сбербанком РФ 10 июля 1997 г.) и др.

Способы кредитования.

Разовые (целевые) кредиты — это кредиты, предоставляемые заемщикам от случая к случаю на удовлетворение различных потребностей. Оформление каждой суммы происходит индивидуальным кредитным договором, в котором оговаривают обязательно цель кредитования, срок кредита, проценты по нему и обеспечение.

Кредитные линии — обязательство коммерческого банка предоставить заемщику денежную сумму в течение обусловленного срока при соблюдении одного из условий:

· а) общая сумма предоставленного заемщику кредита не должна превышать максимального размера, определенного договором (лимит выдачи);

|

|

· б) в период действия соглашения размер единовременной задолженности клиента банку не должен превышать установленного размера (лимит задолженности).

Под кредитованием под лимит выдачи (невозобновляемая кредитная линия) понимается договор, по которому предусматривается выдача кредитов несколькими суммами:

— в пределах общей суммы договора (независимо от частичного погашения);

— в пределах общего срока договора.

Под кредитованием под лимит задолженности (возобновляемая кредитная линия) понимается договор, в котором определяется максимальный размер единовременной задолженности клиента-заемщика по полученным кредитам (лимит задолженности) и предусматривается возможность ее полного или частичного погашения на протяжении срока действия договора с правом последующего докредитования до установленного лимита. То есть лимитируется ежедневный остаток по ссудной задолженности, а максимальная сумма — нет. Это и дает автоматическое право возобновлять кредитную линию. Для открытия кредитной линии предоставляется стандартный пакет документов.

Овердрафт — это кредитование расчетного или текущего счета клиента. Под кредитованием счета понимается осуществление банком платежей со счета, несмотря на отсутствие на нем денежных средств. Для овердрафта необходимо наличие двух договоров: договора о банковском счете и специального кредитного договора об овердрафте, в котором должны быть прописаны основные условия предоставления и погашения такого кредита.

Овердрафт может выступать в качестве льготной формы кредитования, т. е. данный кредит выдается достаточно устойчивым в финансовом отношении заемщикам при временном недостатке у них на счетах средств для осуществления текущих платежей.

При открытии учитывают:

· — состояние финансово-хозяйственной деятельности;

· — кредитную историю;

· — стабильность работы расчетного (текущего) счета заемщика;

· — заключение договора банковского счета на расчетно- кассовое обслуживание;

· — длительность работы расчетного (текущего) счета клиента в данном банке;

· — величину денежных потоков;

· — отсутствие требований к расчетному (текущему) счету клиента в течение трех месяцев.

Вексельные кредиты классифицируются на предъявительские и векселедательские. Предъявительские кредиты в свою очередь бывают двух видов: учетные и залоговые.

Учетные предъявительские кредиты осуществляются посредством учета векселей — покупкой векселей банком, когда вексель полностью переходит в распоряжение банка, а вместе с ним и право требования платежа.

|

|

Залоговые предъявительские кредиты отличаются от учета векселей следующим:

— собственность на вексель банку не переуступается. Вексель лишь закладывается на определенный срок с последующим выкупом;

— ссуда обычно выдается не в пределах полной суммы векселя, а только на 60-90% его номинальной стоимости.

Векселедательские кредиты обычно используют предприятия, выступающие в роли покупателей, при нехватке оборотных средств для осуществления расчетов с поставщиками и невозможности оформить обычный денежный банковский кредит. В этом случае банк заключает с клиентом договор, в соответствии с которым заемщик в качестве кредита получает пакет собственных векселей банка-кредитора на сумму, указанную в договоре, выписанных банком на него.

Синдицированный (консорциальный) кредит представляется заемщику за счет объединения ресурсов нескольких банков (минимум — двух). Чаще всего для осуществления кредитуемого мероприятия.

Этот вид кредита в России имеет несколько вариантов кредитования:

· — банки-участники заключают от своего имени один общий договор с заемщиком, содержащий основные экономические условия и экономический аспект операции, а также определяющий права и обязанности сторон. Договором определяется банк-агент, который выступает организатором кредитования. После заключения договора заемщик может обращаться в банк-агент за кредитом. Задолженность погашается всем банкам одновременно и прямо пропорционально выданным долям кредита;

· — банк-агент аккумулирует у себя все кредитные ресурсы на основе заключения им с каждым банком-участником кредитного договора, а затем предоставляет кредит заемщику под конкретную сделку или проект.

Кредиты под обеспечение бывают:

· — под поручительства третьих лиц. Поручителем может выступать лицо, чья платежеспособность доказана. Для этого банк может потребовать: финансовую отчетность поручителя, заверенную аудитором; справку о наличии ссудной задолженности; отчет о движении денежных средств за 3~6 мес. В этом случае кроме кредитного договора, где указывается поручитель, заключается дополнительное соглашение с банком, обслуживающим поручителя, о согласии бесспорно списать с его расчетного счета денежные средства во исполнение обязательств по данному договору. Это дает право банку-кредитору выставить инкассо поручителю в случае неплатежа заемщиком;

· — под залог ценных бумаг. Если бумаги государственные — ссуда обычно составляет 90% их залоговой стоимости; если это банковские акции, зарегистрированные на фондовой бирже, — 70~80% их стоимости; котируемые ценные бумаги предприятий — 60~70% их стоимости;

· — под банковскую гарантию. В этом случае гарантом выступает третий банк;

· — ипотека. Ипотека представляет собой долгосрочный кредит на покупку недвижимого имущества. Гарантия в этом случае — предмет кредита. Однако имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании. Договор ипотеки должен быть обязательно нотариально заверен, а объект ипотеки — застрахован.

Существует европейская система нормативом. Согласно ей несложно выявить категории кредита:

| Категория | Определение | Категория качества |

| Стандартный | Ссуда, в которой нет ни просрочек, ни других нарушений по обязательным платежам | 1 |

| Нестандартный | Периодически возникают просрочки; появляются другие признаки фин. стресса | 2+3 (нестандартные и сомнительные) |

| Неработающий | Постоянные просрочки; рейтинг на уровне дефолта; отсутствие возможности погашения долговых обязательств | 4+5(проблемные и безнадежные) |

Цена инвестиционного кредита (процентная ставка) - это процентная ставка, которая предусмотрена в кредитном договоре с учетом определенных требований.

Чаще всего процентная ставка по инвест. кредитам устанавливается плавающей. На уровень процентной ставки влияют такие основные факторы:

-изменение % по депозитам;

-официально объявленный индекс инфляции;

-возможности получения инвест. кредита в других банках на более льготных условиях;

-характер партнерских взаимоотношений с заемщиком, финн. состояние заемщика;

-альтернативные варианты вложения средств в другие активы с целью получения максимального дохода;

-возможный риск кредитования, особенно инновационных проектов;

-затраты по оформлению ссуды и проведению банковского мониторинга;

-размер, сроки ссуды.

Существует два основных метода расчета % ставок по кредиту:

1. начисление процентов по принципу «стоимость +»

2. модель ценового лидерства.

1) При установлении % по принципу «стоимость+» процентная ставка складывается из:

-стоимости привлечения соответствующих ресурсов банка;

-банковские операционные затраты;

-компенсация банку за уровень риска невыполнения обязательств заемщика;

-маржа прибыли банка.

Основным недостатком есть то, что вы должны четко знать свои затраты по данным видам услуг, и при установлении процентной ставки мы не учитываем фактор конкуренции со стороны кредитора.

2) В основе модели «ценового лидерства» лежит базовая (справочная) ставка-PRIME-raid, которая является наиболее низкой процентной ставкой, которая предлагается наиболее кредитоспособным клиентам по краткосрочным кредитам. Ставка PRIME-raid ежегодно рассчитывается по формуле простой средней арифметической исходя их ставок группы ведущих банков. PRIME-raid состоит из:-базовая ставка (prime-raid, которая включает маржу банка)-премия за риск невыполнения обязательств, которая выплачивается не первоклассным заемщикам банка-премия за риск, связанная со срочностью, которая выплачивается по долгосрочным кредитам.

Дерево Решений.

Для анализа рисков инновационных проектов часто применяют метод дерева решений. Он предполагает, что у проекта существует несколько вариантов развития. Каждое решение, принимаемое по проекту, определяет один из сценариев его дальнейшего развития. При помощи дерева решений решаются задачи классификации и прогнозирования.

Дерево решений – это схематическое представление проблемы принятия решений. Ветви дерева решений представляют собой различные события (решения), а его вершины – ключевые состояния, в которых возникает необходимость выбора. Чаще всего дерево решений является нисходящим, т. е. строится сверху вниз.

Выделяют следующие этапы построения дерева решений:

1. Первоначально обозначают ключевую проблему. Это будет вершина дерева.

2. Для каждого момента определяют все возможные варианты дальнейших событий, которые могут оказать влияние на ключевую проблему. Это будут исходящие от вершины дуги дерева.

3. Обозначают время наступления событий.

4. Каждой дуге прописывают денежную и вероятностную характеристики.

5. Проводят анализ полученных результатов.

Основа наиболее простой структуры дерева решений – ответы на вопросы «да» и «нет».

Дерево решений рисуется слева на право. При формировании дерева используются четыре следующих типа графических обозначений:

Квадраты — места принятия решений.

Круги — места появления исходов.

Пунктирные линии — возможные решения.

Треугольники или прямые линии — возможные исходы.

Необходимо рассчитать ожидаемую стоимостную оценку (EMV) для каждой альтернативы — максимальную состоящую из сумм оценок выигрышей, которые необходимо умножить на вероятность реализации выигрышей, для всех возможных вариантов.

Недостатками дерева решений является ограниченное число вариантов решения проблемы. В процессе построения дерева решений необходимо обращать внимание на его размер. Оно не должно быть слишком перегруженным, т. к. это уменьшает способность к обобщению и способность давать верные ответы.

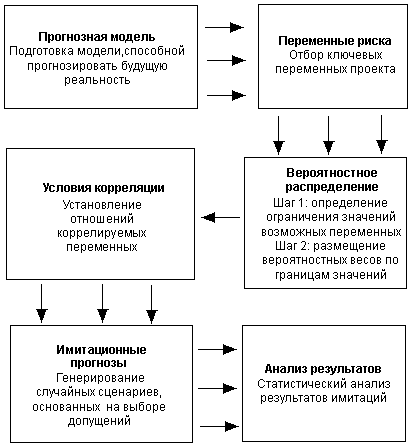

Метод Монте-Карло.

Имитационное моделирование по методу Монте-Карло (Monte-CarloSimulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров, и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию) получить распределение доходности проекта.

Блок-схема отражает укрупненную схему работы с моделью

Раскройте понятие системы финансирования и условий финансирования инвестиционной деятельности. Необходимость и возможность бюджетного финансирования инвестиций в условиях рыночной экономики.

Система финансирования инвестиционной деятельности представляет собой органическое единство источников денежных средств, организационно-экономических механизмов и инструментов их привлечения.

Условия финансирования разрабатываются в соответствии с предварительной оценкой бизнес-проекта заемщика и определением его ценовой категории на основании документации, предоставленной заемщиком. Если есть необходимость, может быть проведена дополнительная независимая экспертиза или затребована дополнительная документация.

Экспертиза проекта, равно как и оценка активов заемщика, производится выбранной инвестором инжиниринговой или оценочной компанией. При необходимости страховки инвестор вправе выбрать страховую компанию. Выбор юридических консультантов тоже за инвестором.

Инвестор вправе контролировать процесс реализации проекта и приостановить или прекратить финансирование в случае серьезных несоответствий бизнес-плану, несоблюдения заемщиком обязательств, оговоренных в договоре о финансировании или нецелевого использования предоставленных средств.

Базовые критерии для принятия решения о финансировании

1. Территориальное нахождение заемщика и его активов.

2. Востребованность на рынке заявленного проекта.

3. Динамика капитализации компании-заемщика.

4. Наличие и объем в проекте собственных средств заемщика.

5. Кредитная история заемщика.

6. Опыт заемщика в реализации подобных проектов.

7. Бизнес-план, предоставленный заемщиком, ожидаемые денежные потоки.

8. Вероятные риски.

9. Квалификация персонала заемщика.

10. Сумма предполагаемой прибыли от финансирования и сроки окупаемости проекта.

Могут быть выдвинуты индивидуальные условия, определяемые инвестором, проистекающие из информации о заемщике и из особенностей самого проекта. Например, вхождение инвестора в учредительский состав или использование банком финансовых или правовых ограничений (ковенант).

При условии, что проект заведомо затребован рынком, очевидно успешен, перспективен, возможно финансирование стартапов.

Особые условия финансирования. Наличие этих условий может изменить оценочную стоимость всего проекта или процентную ставку. Например, возможность включения в договор финансирования пунктов, могущих повлиять на уровень риска обеих сторон договора. Или возможность продажи объекта финансирования до конца срока финансирования. А также наличие права досрочного погашения.

Необходимость и возможность бюджетного финансирования инвестиций в условиях рыночной экономики — выпуск облигационных и гарантированных целевых займов.

Облигационный заем - это механизм долгового финансирования при помощи размещения на финансовом рынке облигаций заемщика.

Облигации служат дополнительным источником средств для эмитента, являясь эквивалентом займа.

Облигация - это эмиссионная долговая ценная бумага, по которой эмитент (выпустившее лицо) обязуется выплатить инвестору (держателю) определенную сумму (номинальную стоимость) и определенный процент (купон или дисконт, образуется при первичном размещении облигации ниже ее номинала) деньгами или в виде иного имущественного эквивалента в оговоренный срок.

Таким образом, облигация - это ценная бумага, которая подтверждает, что держатель одолжил денег эмитенту.

Экономическая суть облигаций очень похожа на кредитование. Облигации позволяют планировать как уровень затрат для эмитента, так и уровень доходов для покупателя, но не требуют оформления залога и упрощают процедуру перехода права требования к новому кредитору, так как держатель облигации не является держателем предприятия.

Получив облигационный заем, Заемщик (Эмитент) может финансировать свои Инвестиционные проекты, программы, торговые сделки.

Средства от размещения Облигационного займа могут быть использованы:

1. на кредитование и финансирование новых проектов, конкретных программ или объектов Эмитента (целевой характер), доход от которых в дальнейшем станет источником для выплаты (погашения) облигационного займа

2. рефинансирования задолженности Эмитента перед другими кредиторами

3. покрытия текущих потребностей Эмитента

Чтобы воспользоваться всеми преимуществами облигационного займа, в соответствии со статьей 27.5-4. Федерального закона «О рынке ценных бумаг», компания должна отвечать следующим требованиям:

1. ее уставный капитал должен быть оплачен полностью;

2. номинальная стоимость всех облигаций данного хозяйственного общества не должна превышать размер его уставного капитала и (или) величину обеспечения, предоставленного в этих целях хозяйственному обществу третьими лицами.

Гарантированный займ – гарантированный правительством облигационный займ местного органа управления, выпущенный для стабилизации финансовых ресурсов.

Целевой займ - государственный займ, средства от размещения которого предназначены для достижения конкретных хозяйственных целей, решения социально-экономических задач, оговоренных, указанных при выпуске займа.

В отдельных случаях правительство может гарантировать безусловное погашение займа, выпущенного нижестоящими органами власти и управления или отдельными хозяйственными организациями, а также выплату процентов по нему.

В этих случаях речь идет об условном государственном кредите - гарантированных займах. По гарантированным займам правительство реально несет финансовую ответственность только в случае неплатежеспособности плательщика. В нашей стране созданы условия для возрождения гарантированных займов в связи с предоставлением местным органам власти, а также отдельным хозяйственным структурам права проводить операции по заключению займов.

Порядок финансирования инвестиционных проектов за счет средств федерального бюджета определяется Правительством Российской Федерации, а порядок финансирования инвестиционных проектов за счет средств бюджетов субъектов Российской Федерации — органами исполнительной власти соответствующих субъектов Российской Федерации. Перечни инвестиционных проектов, финансируемых за счет средств бюджетов субъектов Российской Федерации, образуют региональные инвестиционные программы.

Инвестиционные кредиты позволяют предприятиям осуществлять свои проекты на максимально гибких условиях: привлечение средств за сравнительно короткий промежуток времени (до 30 дней); минимальные требования к раскрытию информации о бизнесе и его собственниках; возможность согласования графика и получения отсрочки платежей; привязка выплат к этапам реализации проекта и т.д.

|

|

|

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!