Характеристика предприятия

ООО «Ткани» по своей организационно-правовой форме является обществом с ограниченной ответственностью. Предприятие расположено в г. Череповец.

В 1993 г. бывший текстильный цех был приватизирован, а в 1994г. реорганизован.

ООО «Ткани» занимается выпуском тканей, а также готовой продукции из данных тканей, кроме того при предприятии действует ателье.

Виды тканей, которые выпускаются ООО «Ткани»:

· шелк, шириной 140 см. (10 оттенков);

· шерсть, шириной 110 см. (4 оттенки);

· лен, шириной 150 см. (5 оттенков);

· трикотаж, шириной 140 см. (7 оттенков);

· ситец, шириной 80 см. (6 оттенков);

· фланель, шириной 80 см. (6 оттенков);

· бязь, шириной 80 см. (5 оттенков).

К готовой продукции, которая выпускается ООО «Ткани», относятся:

· комплекты постельного белья (2 простыни, 2 наволочки, 2 пододеяльники) - 8 разновидностей;

· кухонные комплекты (фартук, 2 прихватки, полотенце, скатерть) - 4 разновидности;

· кухонные подарочные комплекты (2 фартуки, полотенце, скатерть, 4 салфетки) - 4 разновидности;

· полотенце, размер 30х50 см. - 4 разновидности;

· салфетки, размер 14х20 см. - 4 разновидности;

· фартук, 2 виды - 4 разновидности;

· халат домашний - 8 разновидностей.

Организационная структура предприятия представлена на рис. 1.1.

На схеме сплошными линиями показаны взаимодействия непосредственного подчинения, точками - функциональные взаимосвязи, которые носят косвенный, рекомендательный характер.

Полномочие учредительного собрания и директора общества определяются уставом общества.

К функциям технического директора относятся:

· он является заместителем генерального директора;

· контроль над соблюдением техники безопасности и требований к охране труда на предприятии;

· контроль над состоянием оборудования, обеспечение своевременного ремонта и профилактических работ;

· контроль качества материалов, мониторинг запасов материалов, своевременная доставка запасов со склада.

К функциям экономиста - маркетолога относятся:

· является заместителем главного бухгалтера;

· мониторинг, анализ и планирование текущей деятельности предприятия;

· проведение маркетинговых исследований по возможным привлечением специалистов на временную работу;

· планирование и управление запасами предприятия;

· предоставление ежегодного отчета в органы управления общества.

К функциям главного бухгалтера относятся:

· ведение бухгалтерского и налогового учета соответственно национальным стандартам и нормативных актов, которые действуют в РФ;

· предоставление налоговой, финансовой и статистической отчетности в сроки и органы, установленные действующим законодательством;

· предоставление ежегодного отчета в органы управления общества.

Анализ динамики операционных затрат на 1 руб. стоимости реализованной продукции

Операционные затраты за 2003г. составляют 8390 тыс. руб., за 2004 - 9000 тыс. руб. Увеличение затрат обусловлено увеличением материальных затрат: совокупные затраты увеличились на 7.27%. а материальные - на 11.66% (их доля в совокупных затратах наибольшая - 50%).

Таблица 2.1

Исходные данные для анализа операционных затрат (тыс.руб.)

| Номер рядка

| Показатель

| Период

| Отклонения

|

| 2003

| 2004

| абсолютные

(гр..2-гр.1)

| относительные (гр..3:гр..1 х 100%)

|

| а

| б

| 1

| 2

| 3

| 4

|

| 1

| Выручка от реализации продукции

| 9167

| 10000

| 833

| 9.09

|

| 2

| Материальные затраты

| 4030

| 4500

| 470

| 11.66

|

| 3

| Затраты на оплату труда

| 2925

| 2975

| 50

| 1.71

|

| 4

| Отчисление на социальные нужды

| 1125

| 1145

| 20

| 1.78

|

| 5

| Амортизация

| 150

| 200

| 50

| 33.3

|

| 6

| Другие операционные затраты

| 160

| 180

| 20

| 12.5

|

| 7

| Операционные затраты всего

| 8390

| 9000

| 610

| 7.27

|

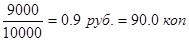

Затраты на 1 руб. стоимости реализованной продукции за 2003г.

Затраты на 1 руб. стоимости реализованной продукции за 2003г.

Затраты уменьшились на 1.66% благодаря тому, что темпы увеличения выручки от реализации продукции превысили темпы увеличения себестоимости соответственно 9.09 и 7.27%. Опережение составляет 1.82 пункта.

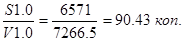

Затраты на 1 руб. реализованной продукции за 2004г. в сравнимых ценах составляют:  , что ниже, чем 2003г., на 1.19%.

, что ниже, чем 2003г., на 1.19%.