Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Топ:

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Необходимым условием для производства продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Далее будет проведен анализ эффективности использования материальных ресурсов на основе обобщающих показателей.

К таким показателям относится материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции.

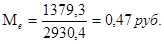

Материалоотдача ( ) характеризует отдачу материалов. Сколько произведено продукции с каждого рубля, потребленных материальных ресурсов (сырья, материалов, топлива, энергии и др.).

) характеризует отдачу материалов. Сколько произведено продукции с каждого рубля, потребленных материальных ресурсов (сырья, материалов, топлива, энергии и др.).

(34)

(34)

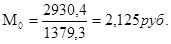

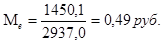

В 1999 г. материалоотдача составила:

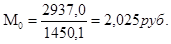

В 2000 г.

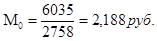

В 2001 г.

Анализируя полученные результаты, можно сказать, что в 2000 г. материалоотдача сократилась, т.е. производство продукции с каждого рубля потребленных материальных ресурсов сократилась на 0,1 рубль. В 2001 г. показатель  увеличился, т.е. производство продукции с каждого рубля потребленных материальных ресурсов возросло на 0,063 рубля.

увеличился, т.е. производство продукции с каждого рубля потребленных материальных ресурсов возросло на 0,063 рубля.

Материалоемкость  показывает, сколько материальных затрат фактически приходится на единицу продукции. Материалоемкость рассчитывается по следующей формуле:

показывает, сколько материальных затрат фактически приходится на единицу продукции. Материалоемкость рассчитывается по следующей формуле:

; (35)

; (35)

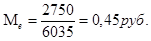

В 1999 г. материалоемкость составила:

В 2000 г.

В 2001 г.

Результаты расчетов показывают, что в 2000 г. по сравнению с 1999 г. материальные затраты, приходящиеся на производство единицы продукции увеличились на 0,02 руб. В 2001 г. данный показатель сократился на 0,04 руб.

|

|

Коэффициент соотношения темпов роста объема производства и материальных затрат  характеризует в относительном выражении динамику материалоотдачи.

характеризует в относительном выражении динамику материалоотдачи.

, (36)

, (36)

где  - индекс товарной продукции;

- индекс товарной продукции;

- индекс материальных затрат

- индекс материальных затрат

В свою очередь индекс товарной продукции рассчитывается следующим образом:

, (37)

, (37)

где-  - товарная продукция, произведенная за отчетный год;

- товарная продукция, произведенная за отчетный год;

- товарная продукция, произведенная за базисный год.

- товарная продукция, произведенная за базисный год.

Индекс материальных затрат представлен следующей формулой:

, (38)

, (38)

где-  - материальные затраты отчетного и базисного года соответственно.

- материальные затраты отчетного и базисного года соответственно.

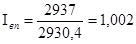

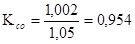

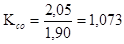

В 2000 г. по сравнению с 1999 г. коэффициент соотношения к составил:

В 2001 г. по сравнению с 2000 г.:

Полученные данные показывают, что в 2001 г. по сравнению с 2000 г.  возрос на 0,119, что говорит о росте динамики материалоотдачи на данном периоде.

возрос на 0,119, что говорит о росте динамики материалоотдачи на данном периоде.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

В 1999 г. данный показатель составил:

(39)

(39)

В 2000г.

В 2001 г.

Анализируя полученные результаты, можно говорить, что в период с 1999 г. по 2001 г. наблюдается снижение удельного веса материальных затрат, что говорит о динамике уменьшения материалоемкости продукции.

Рассмотрим факторный анализ влияния материалоотдачи и материальных затрат на выпуск продукции. Его можно представить:

|

|

(40)

(40)

Осуществим расчет влияния факторов способом абсолютных разниц.

В 2000 г. по сравнению с 1999 г.

ИТОГО: 6,6 тыс.руб.

В 2001 г. по сравнению с 2000г.

ИТОГО: 3098,06 тыс.руб.

Анализируя полученные результаты, можно сказать: сокращение в 2000г. по сравнению с 1999г. материалоотдачи на 0,1 руб. и увеличение материальных затрат на 70,8 тыс. руб. привело к увеличению объема производства продукции в 2000 г. на 6,6 тыс. руб. А увеличение материалоотдачи в 2001 г. по сравнению с 1999 г. на 0,163 и увеличение материальных затрат на 1307,9 тыс. руб. привело к увеличению объема производства продукции в 2001 г. на 3098,06 тыс. руб.

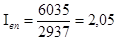

Теперь от анализа материальных ресурсов перейдем к анализу энергетических ресурсов. Как одной из составных частей общей материалоемкости является показатель энергоемкости.

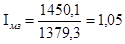

В 1999г. энергоемкость составила:

В 2000г.

В 2001г.

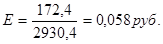

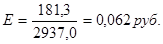

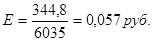

Результаты расчетов показывают, что в 2000г. по сравнению с 1999г. энергетические затраты, приходящиеся на производство единицы продукции увеличились на 0,004 руб. Это говорит о том, что повышение энергоемкости уменьшило возможную экономию материальных затрат на 1тыс.руб. продукции на 0,004 руб. В 2001 г. по сравнению с 2000г. данный показатель сократился на 0,005 руб., т.е. произошла экономия материальных ресурсов на 1тыс.руб. продукции на 0,005 руб.

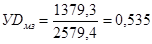

Теперь определим удельный вес энергетических затрат в себестоимости продукции, который определяется путем деления суммы энергетических затрат к полной себестоимости произведенной продукции.

В 1999г. данный показатель составил:

В 2000г.

В 2001г.

Анализируя полученные результаты, можно говорить, что с 1999г. по 2001г. наблюдалось снижение удельного веса энергетических затрат в себестоимости продукции, что говорит о динамике уменьшения энергоемкости продукции.

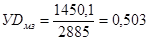

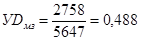

Данные анализа использования материальных и энергетических ресурсов говорят о неэффективном применении в процессе производства в 2000 г., т.к. произошло снижение материалоотдачи на 0,1 руб. каждого рубля потребленных материальных ресурсов, увеличилась материалоемкость и энергоемкость продукции на 0,02 руб. и 0,004 руб. соответственно по сравнению с 1999 г., коэффициент соотношения темпов роста объема производства и материальных затрат в себестоимости продукции составил в 2000г. – 0,503, а в 2001 г. – 0,488,

|

|

для энергетических ресурсов в 2000г. – 0,063, а в 2001г. – 0.061.

В 2001г. материальные и энергетические ресурсы предприятия использовались более эффективно, чем в 2000 г., об этом говорят следующие показатели:

- увеличение материалоотдачи в 2001 г. на 1,63 руб.;

- снижение материалоемкости на 0,02 руб. и энергоемкости на 0,005руб.;

- увеличение до 1,073;

- снижение удельного веса материальных и энергетических затрат в себестоимости продукции на 0,015 и 0,002 соответственно.

Анализируя всю проделанную работу, можно сделать вывод, что в 2000 г. использование всех анализируемых ресурсов (трудовых, материальных) было наименее эффективным, чем в 1999г. и 2001 г. И, следовательно, уже в 2001 г. наметился рост эффективности использования ресурсов на данном предприятии.

Таким образом, анализ использования ресурсов на ОАО «Сартекс» показал, что экономическая обстановка в стране в 1999 г. повлияла на исследуемое предприятие, что привело к снижению эффективности использования ресурсов. Однако, предприятие справилось с данной проблемой и уже в 2001 г. наблюдалось улучшение показателей использования ресурсов.

|

|

|

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!