Основной целью деятельности банка является получение прибыли для удовлетворения экономических интересов его акционеров.

Стратегическими приоритетами деятельности Белвнешэкономбанка являются:

- повышение финансовой устойчивости и конкурентоспособности;

- наращивание кредитной поддержки предприятий реального сектора экономики;

- участие в осуществлении важнейших государственных программ, инвестиционных и социально-значимых проектов;

- укрепление долгосрочных взаимовыгодных связей с клиентами, акционерами и деловыми партнерами банка.

Годовая бухгалтерская отчетность составляется за отчетный год. Отчетным годом является календарный год – с 1 января по 31 декабря включительно.

Годовой бухгалтерский отчет состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- примечаний;

- пояснительной записки.

Бухгалтерский баланс – это основной отчетный финансовый документ, в котором на определенную дату отражено финансовое состояние банка, включая стоимостные оценки состояния активов, долгов, обязательств и оставшуюся часть требований акционеров (собственный капитал).

Эффективность работы банка (рентабельность, прибыльность) раскрывается в отчете о прибылях и убытках. Основные виды доходов и расходов, получаемые банком в результате его операций: проценты, плата за услуги, комиссионные доходы и расходы. Каждый вид доходов и расходов банка учитывается отдельно. В отчете о прибылях и убытках однотипные доходные и расходные статьи не сальдируются (не погашаются друг против друга), так как этот метод учета не позволяет пользователям оценить отдельные направления деятельности банка.

Анализ баланса банка

Динамику развития банка можно проследить по данным бухгалтерского баланса, представленного в таблице 2.1.

Таблица 2.1 – Бухгалтерский баланс банка, млн. р.

| Наименование статьи

| 2006 г.

| 2007 г.

| 2008 г.

| |

| АКТИВЫ

|

|

|

| |

| Денежные средства

| 23 364,5

| 27 511,1

| 42 205,5

| |

| Средства в Национальном банке

| 55 186,1

| 65 302,4

| 69 987,9

| |

| Ценные бумаги:

| 81 557,4

| 22 542,5

| 15 267,3

| |

| для торговли

| 0,0

| 0,0

| 0,0

| |

| удерживаемые до погашения

| 55 836,6

| 6 141,2

| 0,0

| |

| в наличии для продажи

| 25 720,8

| 16 401,3

| 15 267,3

| |

| Кредиты и другие средства в банках

| 144 561,7

| 166 167,6

| 156 366,8

| |

| Кредиты клиентам

| 410 824,6

| 452 366,6

| 634 205,4

| |

| Долгосрочные финансовые вложения

| 1 022,6

| 2 267,1

| 3 372,1

| |

| Основные средства и нематериальные активы

| 49 522,6

| 56 520,5

| 64 098,2

| |

| Прочие активы

| 26 969,2

| 19 835,5

| 12 276,5

| |

| ИТОГО активы:

| 793 088,7

| 812 513,3

| 997 779,7

| |

| ОБЯЗАТЕЛЬСТВА

|

|

|

| |

| Средства Национального банка

| 4 109,3

| 5 278,2

| 8 424,3

| |

| Кредиты и другие средства банков

| 66 351,1

| 59 056,3

| 164 514,4

| |

| Средства клиентов

| 594 355,8

| 604 730,3

| 691 665,0

| |

| Ценные бумаги, выпущенные банком

| 1 005,1

| 5,1

| 1 215,7

| |

| Прочие обязательства

| 45 463,8

| 51 273,0

| 21 525,9

| |

| ВСЕГО обязательства:

| 711 285,1

| 720 342,9

| 887 345,3

| |

| КАПИТАЛ

|

|

|

| |

| Уставный фонд

| 24 124,0

| 24 125,3

| 24 157,9

| |

| Эмиссионный доход

| 0,0

| 0,0

| 0,0

| |

| Резервный фонд

| 11 053,1

| 11 870,3

| 13 173,2

| |

| Накопленная прибыль

| 16 834,0

| 18 659,7

| 29 534,3

| |

| Фонд переоценки статей баланса

| 29 712,5

| 37 515,1

| 43 604,8

| |

| Всего капитал

| 81 723,6

| 92 170,4

| 110 434,4

| |

| ИТОГО обязательства и капитал:

| 793 008,7

| 812 513,3

| 997 779,7

|

| ТРЕБОВАНИЯ И ОБЯЗАТЕЛЬСТВА НА ВНЕБАЛАНСОВЫХ СЧЕТАХ

|

| Требования

| 184 705,8

| 260 802,0

| 377 459,9

|

| Обязательства

| 201 834,1

| 200 868,7

| 378 467,9

|

| | | | | | | | |

Состав и структура актива баланса ОАО «Белвнешэкономбанка». Активы банка — средства собственного капитала банка и средства вкладчиков, размещенные с целью получения прибыли. В активы банка входят: кассовая наличность, ссуды, инвестиции, ценные бумаги, недвижимость и другие объекты собственности, имеющие денежную оценку. Активы банка отражаются в активе бухгалтерского баланса банка.

Актив и пассив баланса коммерческого банка тесно связаны друг с другом. Выходя на рынки кредита, покупая и продавая ценные бумаги, предоставляя клиентам разнообразные услуги, банки постоянно контролируют состояние своих пассивов, следят за наличием свободных ресурсов, сроками востребования депозитов, стоимостью привлекаемых капиталов. В таблице 2.2 представлены удельные веса статей актива.

Таблица 2.2 – Удельные веса статей актива, %

| Наименование статьи

| 2006 г.

| 2007 г.

| 2008 г.

|

| АКТИВЫ

|

|

|

|

| Денежные средства

| 2,9

| 3,4

| 4,2

|

| Средства в Национальном банке

| 7,0

| 8,0

| 7,0

|

| Ценные бумаги

| 10,3

| 2,8

| 1,5

|

| Кредиты и другие средства в банках

| 18,2

| 20,5

| 15,7

|

| Кредиты клиентам

| 51,8

| 55,7

| 63,6

|

| Долгосрочные финансовые вложения

| 0,1

| 0,3

| 0,3

|

| Основные средства и немат. активы

| 6,2

| 7,0

| 6,4

|

| Прочие активы

| 3,4

| 2,4

| 1,2

|

| ИТОГО активы:

| 100,0

| 100,0

| 100,0

|

В структуре активов основную долю занимают кредиты клиентам, на втором месте – кредиты и другие средства в банках. При этом наблюдается ежегодный стабильный рост кредитов клиентам, что обусловлено активной кредитной поддержкой таких крупных предприятий как ОАО «Нафтан», СП «Санта Бремор» ООО, ОАО «Горизонт», ГТПУП «Белрыба», СП «МАЗ-МАН» ЗАО, ОАО «Могилевхимволокно», УПП ВКК «Витьба» и другим.

Объем выданных кредитов реальному сектору экономики в 2008 г. составил 1332,4 млрд. р. в эквиваленте. Проведено операций финансового лизинга на сумму 17,5 млрд. р.

Значительная часть кредитных вложений направлено банком на финансирование инвестиционных проектов. В отчетном году на эти цели банком предоставлено кредитов в сумме 150,8 млрд. р.

Банком открыты кредитные линии на финансирование ряда проектов социально-бытовой сферы:

- СП «Лада ОМС-Холдинг» ЗАО в размере трех млн. у. е. на строительство жилого дома общей площадью 5,1 тыс. кв. м. в г. Минске;

- ОАО «Продтовары» в размере 14,9 млрд. р. на строительство магазина с кафе до 50 посадочных мест с парковочной стоянкой в г. Бресте;

- ЗАО «Евросот» в размере трех млн. у. е. на строительство павильона крытого рынка общей площадью 5,1 тыс. кв. м. в г. Солигорске и другие.

В соответствии со стратегией развития банк продолжал кредитование субъектов малого и среднего бизнеса. Общий объем кредитов, выданных на указанные цели, составил 337,4 млрд. р.

Активизировалась работа по выдаче кредитов физическим лицам. Так, задолженность по кредитам физических лиц в целом по банку возросла в 2008 г. на 23,4 млрд. р. (или на 42,1 %) и на 01.01.2009 г. составила 79 млрд. р., в том числе: кредиты на потребительские нужды – 58,5 млрд. р. (или 74 %) и кредиты на финансирование недвижимости – 20,5 млрд. р. (или 26 %). Удельный вес кредитов населению в кредитном портфеле банка по состоянию на 01.01.2009 г. составил – 12,6 %.

Продолжена работа по улучшению качества кредитного портфеля. Доля проблемной задолженности в кредитах клиентам и банкам по состоянию на 01.01.2009 г. составила – 1,28 %, в том числе пролонгированных – 0,12 %, просроченных – 1,16 %.

Доля проблемных активов в активах, подверженных кредитному риску, составила 1,6 % против 2,8 % на начало 2008 г. при рекомендованном Национальным банком параметре не более 4,0 %.

Состав и структура пассива баланса ОАО «Белвнешэкономбанка». Пассив баланса банка характеризуют источники его средств, которые определяют состав и структуру активов. Пассив баланса банка состоит из обязательств (привлеченных и заемных средств) и капитала (собственных средств банка). Собственные средства банка – совокупность фондов и нераспределенной прибыли банка. Уставный фонд образуется при создании банка, другие фонды – в процессе его деятельности.

По результатам проведенного анализа можно отметить, что уставный капитал банка за анализируемый период увеличился и на конец периода составил 24 157,9 млн. р., что на 33,9 млн. р. превышает его значение на начало анализируемого периода. При этом анализ структуры уставного капитала в разрезе объема регистрации акций, позволяет сказать, что уставный капитал банка формируется преимущественно за счет зарегистрированных обыкновенных акций.

Предназначением резервного фонда является покрытие, прежде всего рисков банка, по которым не формируют специальные резервы. Источником образования резервного фонда служат отчисления от прибыли.

Привлеченные средства создаются с помощью кредитов, полученных от других юридических лиц и депозитных операций.

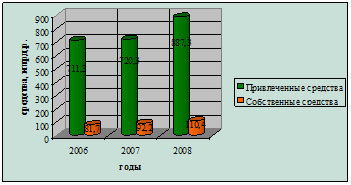

Рисунок 2.4 наглядно демонстрирует соотношение собственных и привлеченных средств в структуре пассива банка и динамику этого соотношения за анализируемый период.

Рисунок 2.4 – Структурное соотношение собственных и привлеченных средств

Пассив баланса банка за исследуемый период имеет уверенный рост. В 2008 г. он составил 997,8 млрд. р., по сравнению с 2007 г. пассив увеличился на 23 %. Собственные средства в 2008 г. по сравнению с 2007 г. увеличились на 19 % и составили 110,4 млрд. р., а привлеченные — на 23 % (887,3 млрд. р.). Что касается соотношения 2008 г. к 2006, то здесь наблюдаются несколько иные цифры: на 26 % возросли пассивы (на 204,7 млрд. р.), на 35% собственные средства, на 25 % увеличилось количество привлеченных средств.

В истекшем году рост ресурсного потенциала осуществлялся в условиях перевода счетов и финансовых потоков предприятий государственной формы собственности в государственные банки, что привело к некоторому оттоку относительно дешевых ресурсов и необходимости их замещения более дорогостоящими. Объем переводных депозитов субъектов хозяйствования-резидентов сократился за год на 41,5 млрд. р. (был 59,6 млрд. р.). В этих условиях была активизирована работа по восстановлению и наращиванию ресурсной базы.

Основными источниками ее увеличения стали срочные депозиты предприятий-резидентов и средства физических лиц.

Средства физических лиц возросли на 19,6 млрд. р. (прирост 8,2 %) и составили 259,6 млрд. р., или 32,6 % ресурсной базы. Их привлечение осуществлялось как в белорусских рублях, так и в иностранной валюте с конкурентоспособными и выгодными для клиентов условиями. Банком активно проводилась работа по заключению договоров с предприятиями и организациями по перечислению их сотрудникам заработной платы на текущие счета с выдачей пластиковых карточек, что также способствовало увеличению остатков денежных средств на текущих счетах физических лиц.