Производственной деятельности.

Методика анализа результатов

СОВРЕМЕННОЕ ЭКОНОМИЧЕСКОЕ СОСТОЯНИЕ ООО «ПАРУС»

И АНАЛИЗ РЕЗУЛЬТАТОВ ЕГО ДЕЯТЕЛЬНОСТИ.

Общая характеристика предприятия и анализ его

Хозяйственной деятельности.

Общество с ограниченной ответственностью «Парус» зарегистрировано 20.03.1996 года Постановлением главы администрации МКР, фактическое начало деятельности в июле 1996 года. Место нахождения общества: Россия, Ставропольский край, г. Кисловодск, ул. Промышленная, 14. Общество учреждено на неограниченный срок.

Учредителями Общества являются:

Ø фирма «Нарзан» в лице генерального директора Айбазова Р.Ф.;

Ø Теккев Абдуллах Казиевич;

Ø Бостанов Азретали Сегидулович.

Учредители Общества являются его участниками. Общество имеет право быть участником других предприятий.

Целями деятельности Общества являются: выпуск продукции и товаров, оказание широкого спектра услуг гражданам, объединениям, организациям и фирмам. Для достижения этих целей Общество в соответствие с действующим Законодательством осуществляет следующие виды деятельности:

Ø Полиграфическая деятельность, путем организации полиграфного цеха для выпуска широкого ассортимента товаров из бумаги, картона, кожи и т.д. для школьных учебных заведений, предприятий и граждан;

Ø Издательская деятельность: выпуск рекламной, информационной, научно-популярной и других видов печатной продукции;

Ø Коммерческой (в т.ч. закупка сельхозпродуктов);

Ø Внешнеэкономическая деятельность;

Ø Все виды деятельности, на запрещенные Законодательством Российской Федерации.

Форма собственности Общества – частная. Собственностью общества являются принадлежащие ему средства производства и иное имущество в соответствии с целями его деятельности.

Общество реализует свою продукцию, работы и услуги по ценам, установленным самостоятельно или на договорной основе, а также в случаях. Предусмотренным Законодательством – по государственным расценкам.

За несколько лет работы Общество смогло наладить производственную и торговую деятельность в г. Кисловодске. На сегодняшний день ООО «Парус» имеет цех по выпуску бумажно-беловой продукции (скоросшиватели, папки для бумаг, обложка «Дело» и многое другое), имеет три торговые точки (розничная торговля) в г. Ставрополе по реализации продукции и торговую точку в г. Кисловодске (оптовая торговля).

За сравнительно непродолжительный срок своего существования предприятие смогло глубоко внедриться на рынок бумажно-беловых и канцелярских товаров. Основными постоянными покупателями Общества стали: Кисловодский ГУС ОАО «Электросвязь», ФАИК ПСБ «Ставрополье», ОАО «Ставропольпромстройбанк», Предгорное ОСБ 7907, Учкекенское ОСБ 7770, Кисловодское ОСБ 1795, РКЦ г. Кисловодска, санаторий «Кавказ», Кисловодский ХМК, санаторий «Нарзан», институт Дружбы народов, КИЭП, РГЭА, отдел здравоохранения г. Кисловодска (поликлиника № 1, детская больница, роддом) благодаря тому, что предприятие всегда имеет в наличии широкий ассортимент канцтоваров, бумажно-беловых изделий, бланков.

Спектр поставщиков Общества широк, т.к. велик объем деятельности. Это фирмы разных городов: г. Краснодар («Югканцторг», «Югоптторг»), г. Воронеж («Воронежатом», «Самсон»), г. Ростов-на-Дону («Берег»), Московская область («Ступэкс»). На сегодняшний день предприятие получает сырье напрямую от производителей, минуя посреднические фирмы и тем самым пытаясь снизить себестоимость и. следовательно, цену реализации товаров собственного производства.

Основной акцент своей деятельности предприятие делает, конечно же, на производство, но уделяет большое внимание и торговле.

Общество имеет в собственности основные средства, главным из которых является ризограф REX ROTORY, осуществляющий копирование. В целом на предприятии находится оборудование на сумму 181466 рублей, причем переоценка основных средств не производилась с целью – не увеличивать себестоимость выпускаемых изделий.

За 1998 год предприятие использовало кредит, выданный ФАИК ПСБ «Ставрополье» ОАО в сумме 100000 рублей и выплатило за 1998 год всего процентов 54402 рубля, причем 47475 рублей пошло на себестоимость продукции.

При этом по итогам прошлого года предприятие получило неплохую прибыль, если учесть, что оно существует сравнительно недавно, страну потряс августовский кризис 1998 года, и многие предприятия стали просто банкротами.

Следует отметить, что в связи с тем, что в ООО «Парус» используется труд инвалидов, предприятие имеет ряд льгот по уплате налогов, что позволяет оставлять в обороте больше средств.

Так, ООО уплачивает лишь 50% от начисленного налога на прибыль (т.е. ставка 35%: 2 = 17,5%), не платит налог на имущество, не платило НДС по товарам собственного производства до 2000 года.

Таким образом, ООО «Парус» имеет все предпосылки и делает все возможное для организации нормальной работы и способно выплатить проценты по запрашиваемому кредиту, а также вернуть вовремя основной долг.

Структура управления

| | | |

| |  |

| | Основные производственные рабочие

| |

|

|

| | | Младший обслуживающий персонал

| |

Рис. 2.1. Структура управления на ООО «Парус»

Технологический процесс изготовления скоросшивателя – одного из видов товаров, изготавливаемых предприятием, состоит из нескольких стадий:

1. Размотка картона из рулона на листы (машина листорезальная ПР-2М);

2. Резка листов картона на заготовки по размеру 310мм х 475 мм (машина бумагорезальная БР-110);

3. Печать (машина плоскопечатная ПС1-М);

4. Биговка (станок биговальный УПБ –41/С);

5. Крепление машинки для скоросшивателя к обложке вручную при помощи клея ПВА;

6.

| Крепление машинки для скоросшивателя

| |

Упаковка вручную.

Рис. 2.2. Технологический процесс изготовления скоросшивателя.

При анализе хозяйственной деятельности все показатели были рассчитаны в действующих ценах без учета индекса цен, т.к. данных по индексации цен нет.

Выручка от реализации на предприятии за годы деятельности росла. В 1999 году выручка от реализации без НДС возросла по сравнению с 1998 годом на 152.9% и составила 2293344 руб.

Себестоимость реализованной продукции также увеличилась. Она возросла в 2,6 раза и составила в 1999 году 2111534 руб.

Затраты на рубль товарной продукции в 1999 году составили 73 коп., это больше по сравнению с базисным годом на 3 коп. Под влиянием изменения цен затраты на рубль товарной продукции снизились на 8 коп. Под влиянием изменения себестоимости они повысились на 15 коп. Под влиянием количества продукции затраты на рубль товарной продукции снизились на 0,03 руб.

Основную долю в выручке от реализации занимает производство и реализация следующих товаров:

- скоросшиватель;

- папка для бумаг;

- бумага для записей (серая);

- бумага для записей (белая).

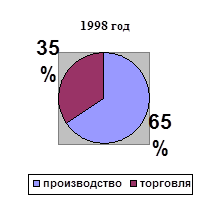

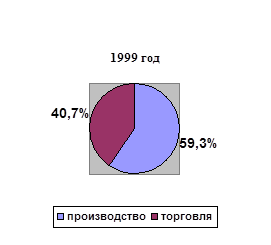

Предприятие занимается производственной деятельностью и коммерческой. Производственная деятельность занимала в общей сумме выручки в 1999 году 59,3%, это ниже по сравнению с 1998 годом на 5.7%. Коммерческая деятельность составляла в 1999 году соответственно 40,7% выручки, в 1998 году – 35%.

Что касается прибыли от реализации, то она также увеличилась. За счет изменения объема и структуры реализованной продукции она увеличилась на 9803 рубля. За счет изменения полной себестоимости прибыль от реализации уменьшилась на 764328 руб. За счет изменения цен прибыль от реализации увеличилась на 773043 руб. В целом прибыль от реализации увеличилась на 18518руб.

Среднегодовая сумма производственного капитала увеличилась на 55,8%, это произошло за счет увеличения сумм основного и оборотного капитала.

Эффективность капитала в 1999 году повысилась на 18.6% по сравнению с 1998 годом.

За счет изменения уровня рентабельности эффективность капитала уменьшилась на 1.42 руб. Под влиянием коэффициента оборачиваемости рентабельность капитала увеличилась на 1,256 руб. За счет изменения фондоотдачи основных средств рентабельность капитала увеличилась на 1,114 руб. За счет изменения фондоотдачи нематериальных активов рентабельность капитала увеличилась на 0.035 руб. В целом абсолютное увеличение рентабельности капитала составило + 0,982 руб.

Коэффициент износа в отчетном году увеличился на 252,6%. Это произошло за счет значительного увеличения суммы износа основных средств.

За счет увеличения коэффициента износа коэффициент годности уменьшился на 52, 1% и составил 39,7%.

Трудовые ресурсы предприятия используются недостаточно полно. В среднем одним рабочим отработано по 216 дней вместо 220 предусмотренных планом, в связи с чем целодневные потери рабочего времени составили на одного рабочего 4 дня.

Фонд оплаты труда увеличился на 721 руб. На это повлияло изменение месячной оплаты одного работника на 2,209 руб. и за счет увеличения среднесписочной численности на 4 человека.

Производительность одного работника увеличилась в 1999 году на 18045.5 руб. и составила 34892.2 руб.

Финансовое состояние предприятия в 1999 году ухудшилось. Финансовая устойчивость снизилась на 17,1% по сравнению с 1998 годом. Предприятие является некредитоспособным, неплатежеспособным.

меньше нормативных значений и структура баланса признается неудовлетворительной. Восстановить свою платежеспособность за 6 месяцев предприятие не сможет.

меньше нормативных значений и структура баланса признается неудовлетворительной. Восстановить свою платежеспособность за 6 месяцев предприятие не сможет.

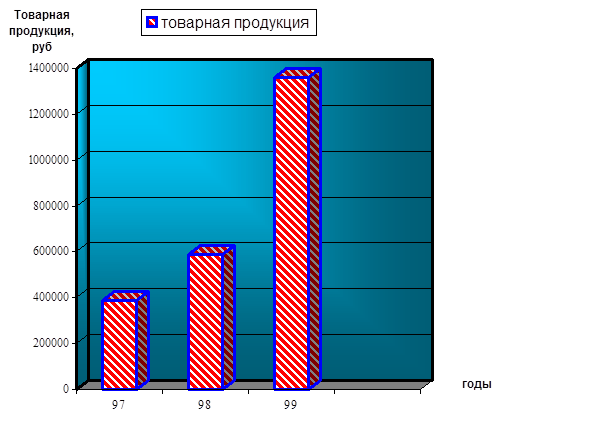

Год

Товарная продукция,

Руб.

| Темпы роста, %

| | базисные

| цепные

|

| 1997

| 398737

| 100

| 100

|

| 1998

| 589635

| 147,9

| 147.9

|

| 1999

| 1360797

| 341,3

| 230.8

|

Для наглядности динамику товарной продукции можно изобразить графически.

Рис. 2.2.1 Динамика товарной продукции

Далее проанализируем выполнение плана по выпуску товарной продукции (табл. 2.2.2). Из проведенных расчетов видно, что объем производства перевыполнен по всем видам продукции на 61.5%, что составило 518292 руб.

Таблица 2.2.2

Анализ выполнения плана по выпуску товарной продукции

|

Изделие

|

Объем производства, руб.

| Отклонение плана от прошлого года

|

Прошлый год

|

Отчетный год

|

Руб.

| %

| от планового

|

От прошлого

|

| план

| факт

| руб.

| %

| руб.

| %

|

| Скоросши-ватель

| 114815

| 116000

| 179025

| +1185

| +1,03

| +63025

| +54,3

| +64210

| +55,9

|

| Папка для бумаг

| 109830

| 126000

| 310500

| +16170

| +14,70

| +184500

| +46,4

| +200670

| +182,7

|

| Бумага для записей (с)

| 5900

| 6300

| 8690

| +400

| +6,80

| +2390

| +37.9

| +2790

| +47,3

|

| Бумага для записей (б)

| 6730

| 8400

| 14945

| +1670

| +24,80

| +6545

| +77,9

| +8215

| +122,1

|

| Прочие

| 352360

| 585805

| 847637

| +233445

| +66,25

| +261832

| +44.7

| +495277

| +140.6

|

| ИТОГО

| 589635

| 842505

| 1360797

| +252870

| +42,89

| +518292

| +61,5

| +771162

| +130,8

|

Таблица 2.2.3

Выполнение плана по ассортименту

|

Изделие

|

Товарная продукция. руб.

| Выполне-ние плана

%

| Товарная продукция, зачтенная в выполнение плана по ассортименту, руб.

|

| план

| факт

|

| Скоросшиватель

| 116000

| 179025

| 154,3

| 116000

|

| Папка для бумаг

| 126000

| 310500

| 246.4

| 126000

|

| Бумага для записей (с)

| 6300

| 8690

| 137.9

| 6300

|

| Бумага для записей (б)

| 8400

| 14945

| 177,9

| 8400

|

| Прочие

| 585805

| 847637

| 144,7

| 585805

|

| ИТОГО

| 842505

| 1360797

| 161,5

| 842503

|

По способу наименьшего процента план по ассортименту выполнен на 137,9%. По методике среднего процента план выполнен на 100%. По удельному проценту в общем перечне наименований изделий, по которым выполнен план по выпуску, он составил также 100%.

Далее найдем влияние на объем производства среднесписочной численности работников, рабочего периода, средней продолжительности рабочего дня и среднечасовой выработки на одного работника.

Таблица 2.2.4

Исходные данные для факторного анализа объема производства

|

Показатель

|

Единица измерения

|

Годы

| Отклонения, ±

|

| 1998

| 1999

| абсолютное, руб.

| относительное,

руб.

|

| Объем производства, (V)

| руб.

| 589635

| 1360797

| +771162

| +130.8

|

| Среднесписочная численность (Р)

| чел.

| 35

| 39

| +4

| +11.4

|

Рабочий период ( ) )

| дн.

| 217

| 216

| -1

| -0,5

|

Среднечасовая выработка на одного работника ( ) )

| руб.

| 9,9532

| 20,4479

| +10,4947

| +105,4

|

Средняя продолжительность рабочего дня ( дн) дн)

| ч

| 7.8

| 7.9

| +0,1

| +1,3

|

По формуле (1.2.4) найдем изменение объема производства за счет изменения среднесписочной численности:

V (Р р-в) = 589635 (1,114 – 1) = 67218,4 руб.

V (Р р-в) = 589635 (1,114 – 1) = 67218,4 руб.

По формуле (1.2.5) рассчитаем изменение объема производства за счет снижения рабочего периода:

) = 589635 . 1.114 (0,9953 – 1) = 3021,5 руб.

) = 589635 . 1.114 (0,9953 – 1) = 3021,5 руб.

По формуле (1.2.6) рассчитаем изменение объема производства за счет изменения средней продолжительности рабочего дня:

( дн) = 589635 . 1,114 . 0,995 (1,0128 – 1) = 8496,3 руб.

( дн) = 589635 . 1,114 . 0,995 (1,0128 – 1) = 8496,3 руб.

По формуле (1.2.7) рассчитаем изменение объема производства за счет изменения среднечасовой выработки на одного работника:

(

( ч) = 589635 . 1,114 . 0.995 . 1,013 (2,054 – 1) = 698468,3 руб.

ч) = 589635 . 1,114 . 0.995 . 1,013 (2,054 – 1) = 698468,3 руб.

На анализируемом предприятии отсутствует сортность Проанализируем качество бумаги, т.к. на предприятии она выпускается только двух видов – серая и белая. Как правило, белая бумага более качественная и более эстетичная по внешнему виду. Условно обозначим показатели качества: белая бумага – (Б), серая бумага – (С).

Таблица 2.2.5

Анализ качества продукции

|

Показатель качества

|

Цена

| По плану

|

По факту

|

| количество,

шт

| в % к итогу

| сумма,

руб.

| количество,

шт.

| в % к

итогу

| сумма.

Руб.

|

| С

| 22

| 700

| 50

| 15400

| 395

| 36,77

| 8690

|

| Б

| 35

| 700

| 50

| 24500

| 427

| 63,23

| 14945

|

| ИТОГО

| -

| 1400

| 100

| 39900

| 822

| 100

| 23635

|

Найдем среднюю цену фактическую:

1 =

1 =  руб.

руб.

Средняя цена плановая:

пл . =

пл . =  руб.

руб.

I вып.п.=  или 101%.

или 101%.

План по качеству выполнен на 101%. За счет повышения качества объем продукции увеличился на 246.6 руб. (28,8 – 28,5) . 822. За счет снижения количества производимых товаров объем снизился на 16473 руб. (822 – 1400) . 28,5. в целом произошел расход на сумму 16265 руб.

Далее рассчитаем коэффициент ритмичности производства одного скоросшивателя по формуле (1.2.8):

К рт =  .

.

Ритмичность составила 99,95% к предусмотренной планом.

Таблица 2.2.6

Исходные данные для анализа ритмичности производства

|

Квартал

|

Выпуск продукции, шт

| % выполнения плана

|

| по плану

| фактически

|

| I

| 20000

| 11953

| 99,8

|

| II

| 20000

| 29838

| 149,2

|

| III

| 20000

| 35785

| 178,9

|

| IV

| 20000

| 33774

| 168,9

|

| ИТОГО

| 80000

| 119350

| 249,2

|

Далее по формулам (2.1.4), (2.1.5), (2.1.6) рассчитаем коэффициент равномерности (Расчеты см. Приложение № 8).

К рв = 100 – 57,86 = 42,14

Равномерность фактически выпущенной продукции составляет 42,14% к предусмотренной планом.

Таблица 2.2.7

Исходные данные для анализа выручки от реализации

|

Показатель

|

Сумма, руб.

| Отклонения, ±

| Структура, %

|

| 1998

| 1999

| абсолютное, руб.

| относительное,

%

| 1998

| 1999

|

| Выручка в производстве

| 589635

| 1360797

| +771162

| +130,8

| 65,0

| 59,3

|

| Выручка в торговле

| 317219

| 932547

| +615328

| +193.9

| 35,0

| 40,7

|

| ИТОГО

| 906854

| 2293344

| +1386490

| +152,9

| 100,0

| 100,0

|

Изобразим графически структуру общей выручки:

Рис. 2.2.2 Структура общей выручки от реализации

Таблица 2.2.8

Исходные данные для факторного анализа выручки

|

Изделие

|

Цена за

Единицу, руб.

|

Количество, шт

|

Сумма, руб.

|

| 1998

| 1999

| 1998

| 1999

| 1998

| 1999

|

| Скоросшиватель

| 1,50

| 1,50

| 76543

| 119350

| 114815

| 179025

|

| Папка для бумаг

| 1,75

| 2.0

| 62760

| 155250

| 109830

| 310500

|

| Бумага для записей (С)

| 12,5

| 22,0

| 472

| 395

| 5900

| 8690

|

| Бумага для записей (Б)

| 22,0

| 35,0

| 306

| 427

| 6732

| 14945

|

| Прочие

| -

| -

| 176179

| 344591

| 352358

| 847637

|

| ИТОГО

| -

| -

| 316260

| 620013

| 589635

| 1360797

|

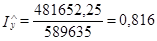

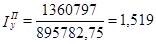

На выручку влияют цена и количество реализованной продукции. Рассчитаем их влияние двумя способами: по схеме Пааше и схеме Ласперейса:

1.

или 231%

или 231%

2.

или 231%

или 231%

По произведенным расчетам видно, что выручка от реализации увеличилась на 131%.

Таблица 2.2.9

Исходные данные для анализа прибыли от реализации

|

Показатель

|

Годы

|

Отклонения,

±

|

| 1998

| 1999

|

| Выручка от реализации, руб.

| 906854

| 2293344

| +1386490

|

| НДС, руб.

| 61554

| 17763,214

| +56209,214

|

| Уровень НДС, %

| 6,788

| 5,135

| -1,653

|

| Себестоимость реализации товаров, руб.

| 802404

| 2111534

| +1309130

|

| Уровень себестоимости, %

| 88,48

| 92.07

| +3,59

|

| Прибыль от реализации, руб.

| 41204

| 59722

| 18518

|

| Уровень прибыли от реализации, %

| 4,54

| 2,6

| -1,94

|

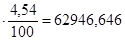

По формуле (1.2.16) рассчитаем изменение прибыли от реализации за счет увеличения выручки от реализации:

Пр(ВР) = (2293344 – 906854)

Пр(ВР) = (2293344 – 906854)  руб.

руб.

По формуле (1.2.17) рассчитаем, как изменилась прибыль от реализации за счет увеличения себестоимости реализованной продукции:

Пр(Z) = (88?48 – 92?07) . 22933,44 = - 82331,049 руб.

Пр(Z) = (88?48 – 92?07) . 22933,44 = - 82331,049 руб.

По формуле (1.2.18) рассчитаем изменение прибыли от реализации за счет изменения НДС:

Пр(НДС) = (6,788 – 5,135) . 22933,44 = 37908,976 руб.

Пр(НДС) = (6,788 – 5,135) . 22933,44 = 37908,976 руб.

В целом прибыль от реализации увеличилась на 18518 руб.

Таблица 2.2.10

Анализ рентабельности предприятия

|

Показатель

|

Годы

|

Отклонения,

±

|

| 1998

| 1999

|

| Рентабельность продаж

| 4,5

| 2,6

| -1,9

|

| Рентабельность продукции

| 5,1

| 2,8

| -2,3

|

| Рентабельность собственного капитала

| 0,099

| 0,16

| +0,06

|

| Рентабельность основного капитала

| 0,244

| 0,1898

| -0,054

|

| Рентабельность внеоборотных активов

| 0,183

| 0,308

| +0,126

|

| Рентабельность оборотного капитала

| 0,124

| 0,119

| -0,05

|

| Общая рентабельность

| 0,05

| 0,06

| +0,001

|

Все расчеты, произведенные при анализе рентабельности, см. Приложение № 9.

В отчетном году рентабельность продаж снизилась на 1,9%. За счет изменения суммы прибыли рентабельность продаж увеличилась на 2,022%, а за счет изменения выручки от реализации снизилась на 3,9%.

Рентабельность продукции снизилась в 1999 году на 2,3%. За счет изменения прибыли от реализации она увеличилась на 2,292%. За счет повышения себестоимости реализованной продукции рентабельность продукции уменьшилась на 4,583%.

Рентабельность собственного капитала увеличилась на 0,06%. За счет увеличения суммы балансовой прибыли рентабельность собственного капитала увеличилась на 0,0847%. За счет изменения среднегодовой суммы собственного капитала его рентабельность уменьшилась на 0,0245%.

Рентабельность основного капитала увеличилась за счет изменения прибыли от реализации на 1,096%. За счет изменения среднегодовой суммы основного капитала его рентабельность снизилась на 0,1638%.

В целом рентабельность основного капитала снизилась на 0,054%.

Рентабельность основного капитала снизилась на 0,005%. За счет изменения прибыли от реализации рентабельность оборотного капитала увеличилась на 0,056%. За счет изменения среднегодовой суммы оборотного капитала его рентабельность снизилась на 0,061%.

Рентабельность внеоборотных активов увеличилась на 0,126%. На это повлияло изменение балансовой прибыли и среднегодовой стоимости внеоборотных активов.

Общая рентабельность предприятия увеличилась на 0,01%.

Выводы

При анализе результатов производственной деятельности были выявлены основные резервы по их улучшению:

Þ увеличение объемов производства;

Þ продажа ненужного оборудования;

Þ экономия ресурсов.

Исходя из приведенного анализа, предприятию было предложено провести ряд мероприятий по улучшению результатов деятельности.

За счет увеличения объема выпуска скоросшивателей на 10000 шт. прибыль от реализации возрастет с 59722 руб. до 190310 руб.

За счет продажи ненужного станка сократятся расходы на амортизацию (2400 руб.), также можно сократить налог на имущество (800 руб.).

За счет экономии электроэнергии себестоимость продукции снизится на 356,7 руб.

В целом за счет предложенных мероприятий выручка от реализации возрастет с 2293344 руб. до 2344344 руб. Себестоимость реализованной продукции увеличится на 2943 руб. (2114477 – 2111534). Прибыль от реализации увеличится на 48057 руб. и составит 107779 руб.

ЗАКЛЮЧЕНИЕ

Выпуск продукции, выручка от реализации и прибыль являются конечными результатами производственной деятельности.

Для анализа результатов производственной деятельности и выявления резервов их улучшения был выбран конкретный объект – ООО «Парус» - предприятие, выпускающее бумажно-беловую продукцию.

Затраты на производство в 1999 году составили 2111534 руб., а затраты на 1 руб. товарной продукции – 0,73 руб.

В результате анализа наиболее важных видов продукции были выявлены резервы улучшения результатов производственной деятельности и рассчитан эффект от внедрения конкретных мероприятий.

Результатом данных мероприятий явилось увеличение выручки от реализации с 2293344 руб. до 2344344 руб. и снижение уровня себестоимости на 2 процентных пункта (92 – 90), а также была получена прибыль от реализации в сумме 107779 руб. (в 1999 году Пр = 59722 руб.).

Изменение основных экономических показателей приведет к повышению запаса финансовой устойчивости на 22%, а также к увеличению различных видов рентабельности, а следовательно, подтвердит целесообразность внедрения предложенных мероприятий и их эффективность.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Адамов В.Е., Ильенкова С.Д., Сиротина Т.П. и др. Экономика и статистика фирм. – М.: Финансы и статистика, 1996. – 441с.

2. Берзин И.Э. Экономика фирмы. – М.: Институт международного права и экономики, 1997. – 405с.

3. Козлова Е.Н., Парашутин Н.В., Бабченко Т.Н. Бухгалтерский учет в промышленности. – М.: Финансы и статистика, 1993. – 190с.

4. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА – М., 1996. – 345с.

5. Курс экономической теории. Под ред. Чепурина М.Н., Киселевой Е.А. – Киров: Издательство АСА, 1995. – 236с.

6. Луговой В.А. Учет затрат на производство и реализацию продукции (работ, услуг). – М.: Финансы и статистика, 1995. – 178с.

7. Ляпина А.П. Экономика, экология, затраты. – М.: Экономический факультет МГУ, ТЕИС, 1997. – 96с.

8. Макеева Е. Платежи за загрязнение окружающей среды – экономическое регулирование природопользования: Кисловодская газета. – 1999. – 8 апреля. – с.3.

9. Моляков Д.С. Финансы предприятий отраслей народного хозяйства. – М.: Финансы и статистика, 1997. – 82м.

10. Общая экономическая теория (политэкономия): Учебник. Под редакцией Видятина В.И. и Журавлевой В.П.. – М.: ПРОМО – Медиа, 1995. – 235с.

11. Рахман З., Шеремет А. Бухгалтерский учет в рыночной экономике. – М.: ИНФРА – М., 1996. – 540с.

12. Ройзберг Б.А., Лозовский Л.Ш., Стародубцев Е.Б. Современный экономический словарь. – М.: ИНФРА – М., 1996. – 636с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебник. – 2 изд. – Мн.: ЧП Экоперспектива, 1997. – 498с.

14. Современная экономика: Учебник. Научн. Редактор Мамедов О.Ю. – Ростов-на-Дону: Феникс. – М.: Зевс, 1997. – 275с.

15. Тишков И.Е, Балдинова А.И., Дементей Т.М. и др. под общей редакцией И.Е. Тишкова. Бухгалтерский учет: Учебник. Минск: Высшая школа, 1994. – 580с.

16. Фишер С., Дорибуш Р., Шмалензи Р. Экономика: Пер. с англ. – М.: Дело ЛТД, 1993. – 715с.

17. Шмален Г. Основы и проблемы экономики предприятия. Под. Редакцией Поршнева А.Г. – М.: Финансы и статистика, 1996. – 449с.

18. Экономика и бизнес: Учебник. Под редакцией Камаева В.Д. – М.: Изд-во МГПУ, 1993. – 361с.

19. Экономика предприятия: Учебник для вузов. Горфинкель В.Я., Купряков Е.М., Прасолова Е.П. и др. – М.: Банки и биржи, ЮНИТИ, 1996. – 510с.

20. Экономика.: Учебник. Под редакцией Булатова А.С. – Изд-во БЕК, 1995. – 344с.

[1] Пааше Герман – немецкий экономист XIX в.; в 1874 г. предложил формулу индекса с весами текущего периода.

[2] Ласперейс Этьен – немецкий экономист XIX в.; в 1864 г. предложил формулу индекса с весами базисного периода

производственной деятельности.