II. Налог при упрощенной системе налогообложения.

Объект обложения - доходы, уменьшенные на величину расходов.

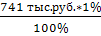

Доходы - 741 тыс. руб.

Расходы:

Материалы - 124 тыс. руб.

Аренда - 16 тыс. руб.

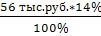

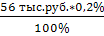

Расходы на заработную плату - 56 тыс. руб.

Предоплата за услуги по размещению рекламы - 2 тыс. руб.

Основные средства со сроком полезного использования до 3 лет включаются в расходы в течение одного года применения УСН равными долями:

* 2 мес. +

* 2 мес. +  * 3 мес. = 23,84 тыс. руб.

* 3 мес. = 23,84 тыс. руб.

Основные средства со сроком полезного использования от 3 до 15 лет включаются в расходы в течение одного года применения УСН в размере 50% стоимости:

*

*  = 0,75 тыс. руб.

= 0,75 тыс. руб.

Страховые взносы на обязательное пенсионное страхование:

= 7,84 тыс. руб.

= 7,84 тыс. руб.

Взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний:

= 0,11 тыс. руб.

= 0,11 тыс. руб.

Транспортный налог - 0,582 тыс. руб.

Внереализационные расходы - 16 тыс. руб.

Итого расходы - 247,12тыс. руб.

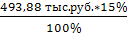

Превышение доходов над расходами:

741 - 247,12 = 493,88 тыс. руб.

Сумма налога:

= 74,08 тыс. руб.

= 74,08 тыс. руб.

Минимальный налог  = 7,41 тыс. руб.

= 7,41 тыс. руб.

Сумма налогов в бюджет: 74,08 тыс. руб.

Чистая прибыль:

493,88 - 74,08 = 419,8 тыс. руб.

Налоговая нагрузка:

7,84 +0,11 +0,582 + 74,08 = 82,61 тыс. руб.

В% к чистой прибыли:  * 100% = 19,68%

* 100% = 19,68%

В% к выручке:  * 100% = 11,15%

* 100% = 11,15%

Вывод: налоговая нагрузка при УСН ниже. Следовательно, ООО "Прогресс" целесообразно перейти на упрощенную систему налогообложения.

Расчет налоговых санкций за нарушение налогового законодательства

1. Налоговые санкции при общем режиме налогообложения:

1.1 Нарушение порядка постановки на учет в налоговом органе на срок более 90 календарных дней влечет взыскание штрафа в размере 10 тыс. руб. (ст.116 НК РФ);

1.2 В соответствии со ст.119 НК РФ за нарушение срока подачи декларации по налогу на прибыль размер санкций составит:

*2 месяца = 8,36тыс. руб.

*2 месяца = 8,36тыс. руб.

Сумма пеней при ставке рефинансирования равной 11% составит:

*23 дня = 0,7 тыс. руб.

*23 дня = 0,7 тыс. руб.

1.3 В соответствии со ст.122 НК РФ неполная уплата суммы НДС влечет за собой штраф в размере:

= 4 тыс. руб.

= 4 тыс. руб.

1.4 В соответствии со ст.123 НК РФ невыполнение налоговыми агентами обязанностей по перечислению налогов в бюджет влечет штраф в размере:

= 0,96 тыс. руб.

= 0,96 тыс. руб.

Итого налоговых санкций:

10000 + 8360 + 700 + 4000 +960 = 24.02 тыс. руб.

2. Налоговые санкции при упрощенной системе налогообложения 2.1 Нарушение порядка постановки на учет в налоговом органе на срок более 90 календарных дней влечет взыскание штрафа в размере 10 тыс. руб. (ст.116 НК РФ);

2.2 В соответствии со ст.346.11 НК РФ организации, применяющие упрощенную систему налогообложения, не являются налогоплательщиками по налогу на прибыль организаций.

2.3 В соответствии со ст.346.11 НК РФ организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками НДС.

2.4 В соответствии со ст.123 НК РФ невыполнение налоговыми агентами обязанностей по перечислению налогов в бюджет влечет штраф в размере:

= 0,62 тыс. руб.

= 0,62 тыс. руб.

Итого налоговых санкций:

10000 + 620 = 10,62 тыс. руб.

Размер налоговых санкций при общем режиме налогообложения выше, чем при применении упрощенной системы налогообложения.

Заключение

За последнее время индивидуальное предпринимательство постоянно сталкивается с множеством трудностей, которые заставляют его действовать сообразно складывающейся ситуацией и нередко вне правового поля, нежелание регистрироваться, нарушение и не соблюдение своих прав и обязанностей, лишь бы увеличить сумму доходов, работать с нелегальными компаниями, и, в последствие, нарушение налогового законодательства.

Права и обязанности индивидуальным предпринимателям необходимо знать полностью. Но в настоящее время многие предприниматели знают только свои права, а про обязанности забывают. Часть обязанностей предпринимателя это права потребителей. Не стоит забывать, что любой предпринимателей помимо это обычный потребитель, но в другой области товаров, работ, услуг.

Выводы из моей курсовой таковы, что нужно уменьшить ставку налога, давать большую свободу предпринимателям и ужесточить ответственность за налоговые правонарушения, чтобы индивидуальным предпринимателям было не выгодно нарушать законодательство. И, конечно же, продолжать бороться с коррупцией, чтобы штрафы не превращались во взятки, тем самым провоцируя новые нарушения.

Список литературы

1. http://www.nalog.ru/

2. Конституция Российской Федерации от 25.12.1993, с изменениями от 09.01.1996, от 10.02.1996, от 09.06.2001

3. Гражданский кодекс РФ.

4. Закон РФ от 07.12.1991 № 2000 - 1 " О государственном сборе с физических лиц, занимающихся предпринимательской деятельностью, и порядок их регистрации"

5. Федеральный закон от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей"

6. Комментарий к Федеральному закону от 23.06.2003 N 76-ФЗ "О внесении изменений и дополнений в Федеральный закон "О государственной регистрации юридических лиц" (С.И. Федоченко, "Налоговый вестник: комментарии к нормативным документам для бухгалтеров", N 1, январь 2004 г)

7. "Малый бизнес" под ред.В.Я. Горфинкеля, В.А. Швандара. - 3-е изд., перераб. и доп. - Н.: ЮНИТИ - ДАНА, 2007

8. Налоговый кодекс РФ.