Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Содержание

| Стр. | |

| Введение | 3 |

| 1. Нормативно-правовое обеспечение и теоретическое обоснование порядка исчисления налога на прибыль организаций торговли. | 5 |

| 1.1. Нормативно-правовая база налога на прибыль организаций торговли и его место в системе налогообложения. | 5 |

| 1.2. Сущность налога и его значение в экономике страны (теоретическое обоснование) | 7 |

| 2. Краткая характеристика предприятия | 14 |

| 2.1. Организационно-правовая и экономическая характеристика предприятия | 14 |

| 2.2. Организация бухгалтерского и налогового учета на предприятии | 22 |

| 3. Основные элементы налога на прибыль организаций торговли на примере ЗАО «Брянск-Терминал М» | 29 |

| 3.1. Объекты, субъекты и льготы по налогу на прибыль организаций торговли | 29 |

| 3.2. Порядок исчисления и сроки уплаты | 41 |

| 3.3. Документация, заполняемая налогоплательщиком по расчету налога на прибыль организаций торговли | 45 |

| 4. Совершенствование расчетов по налогу на прибыль организаций торговли на предприятии | 49 |

| Выводы и предложения | 51 |

| Список литературы | 52 |

| Приложения | 54 |

Введение

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

|

|

В условиях перехода от административно - директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

В данной работе предпринята попытка разобраться в действующей налоговой системе России, выделить её основные противоречия и пути её реформирования, а именно подробно рассмотрен налог на прибыль организаций торговли, на примере ЗАО «Брянск-Терминал М». В основном использовались такие методы, как монографический метод, расчетно-конструктивный и методы математического моделирования. Также здесь приведены мнения некоторых российских ученых экономистов относительно решения этих проблем и некоторый практический опыт в решении подобных проблем в странах с развитой рыночной экономикой.

Нормативно-правовое обеспечение и теоретическое обоснование порядка исчисления налога на прибыль организаций торговли

Краткая характеристика предприятия.

Показатели финансовой устойчивости

Показатели платежеспособности (ликвидности)

|

|

Показатели деловой активности

Показатели рентабельности

Показатели финансовой устойчивости характеризуют степень защищенности кредиторов и инвесторов.

Коэффициент автономии показывает долю собственного капитала в стоимости имущества. Для коэффициента автономии желательно, чтобы он превышал по своей величине 0,5. В этом случае кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью предприятия. В данном случае ни в одном из анализируемых годов он не достиг этого значения.

Обратным этому коэффициенту является коэффициент финансовой напряженности. Он показывает долю заемных средств в валюте баланса. Рекомендуемое значение – не более 0,5.Этот коэффициент также не соответствует нормативу. То есть предприятие в большой степени зависит от внешних финансовых источников.

Коэффициент самофинансирования характеризует соотношение между собственными и заемными средства. Желательно чтобы этот коэффициент был более 1. Из таблицы видно несоответствие рекомендуемому значению, это указывает на невозможность покрытия собственным капиталом заемных средств.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Рекомендуемое значение – 0,15. Это можно увидеть только в 2001году, а в последующие периоды коэффициент ниже норматива.

|

|

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Согласно стандартам считается, что этот коэффициент должен находится в пределах между 1 и 2 (иногда 3). На примере ЗАО коэффициент менее 1. Это свидетельствует о том, что находящиеся у предприятия оборотные средства не позволяют погасить долги по краткосрочным обязательствам. Так же наблюдается снижение динамики. [9 с. 57]

Плательщики налога

Российские организации

Глава 25 Налогового кодекса Российской Федерации наряду с общей налоговой ставкой в размере 24% устанавливает специальные налоговые ставки для определенных видов доходов, полученных или выплачиваемых российскими организациями[3]. Уплата налога по таким доходам производится в иные сроки. Так, налог должен быть удержан источником из суммы выплачиваемого дохода при выплате дивидендов российским организациям – по ставке 6%, иностранным организациям – по ставке 15%. Уплата налога производится в федеральный бюджет в течение 10 дней со дня выплаты дохода источником выплаты. [13. с. 3]

При получении дивидендов от иностранных организаций налог на прибыль подлежит исчислению по ставке 15% и уплате в федеральный бюджет не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный (налоговый) период организацией-налогоплательщиком.

|

|

Так же по ставке 15% подлежат обложению проценты по государственным и муниципальным ценным бумагам, условиями выпуска о обращения которых предусмотрено получение дохода в виде процента. Налог по таким доходам подлежит уплате в федеральный бюджет в течение 10 дней по окончании месяца, в котором получен доход.

Проценты по государственным и муниципальным облигациям, эмитированным до 20.01.97 включительно, а так же проценты по облигациям государственного валютного облигационного займа 1999г., эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего СССР, внутреннего и внешнего валютного долга РФ, облагаются по ставке 0%.

В дальнейшем рассматриваются только доходы, облагаемые по ставке 24%, получаемые российскими организациями.

Доходы, учитываемые при исчислении прибыли, облагаемой по ставке в размере 24%, подразделяются в соответствии с НК РФ на доходы от реализации и внереализационные доходы. При этом гл. 25 НК РФ не препятствует тому, чтобы налогоплательщик самостоятельно классифицировал полученный доход как доход от реализации или внереализационный доход в зависимости от осуществляемых им вводов деятельности.

Указанные группы доходов, в свою очередь, делятся по видам доходов.

По правилам рассматриваемой главы при определении прибыли отчетного (налогового) периода, облагаемой по общей ставке в размере 24%, налогоплательщику предстоит выявить финансовый результат по десяти видам операций[4].

Таким образом, можно условно сказать, что налоговая база отчетного (налогового) периода, налог по которой исчисляется по ставке 24%, состоит из десяти налоговых баз. В дальнейшем эти десять налоговых баз именуются корзинами.

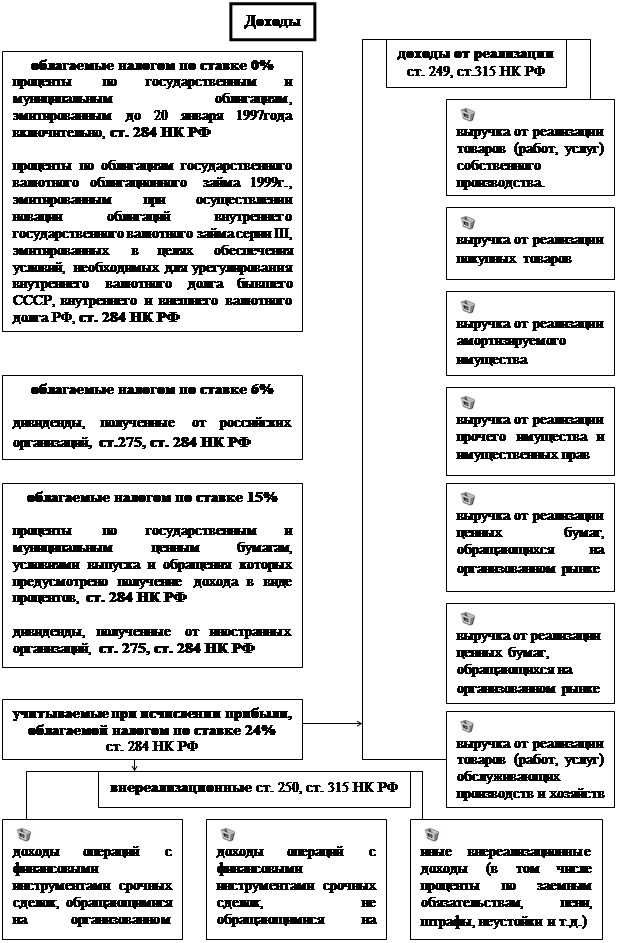

Соответственно, полученные налогоплательщиком доходы, учитываемые при исчислении облагаемой по ставке 24% прибыли, целесообразно сразу группировать по соответствующим корзинам (см. схему 1 «Группировка доходов» на с. 34).

В отношении расходов в первую очередь следует отметить, что таковыми признаются обоснованные и документально подтвержденные затраты, а так же убытки в соответствии со ст. 265 НК РФ. При этом:

ü под обоснованными расходами понимаются затраты, оценка которых выражена в денежной форме;

ü под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

|

|

Кроме того, для признания затрат расходами необходимо, чтобы они были произведены для осуществления деятельности, направленной на получение дохода[5].

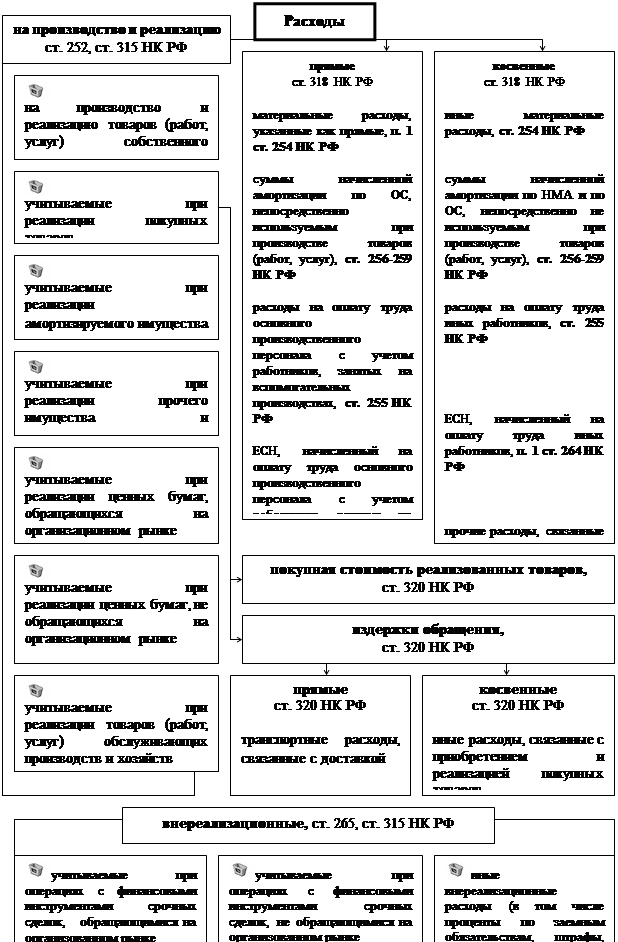

Расходы, подразделяемые в соответствии с НК РФ на расходы на производство и реализацию и внереализационные расходы, необходимо также группировать по корзинам (см. схему 2 «Группировка расходов» на с.36). [13. с. 6]

При этом при выборе корзины следует исходить из того, что расход должен быть связан с соответствующей операцией (относиться к соответствующей корзине).

Схема 1. «Группировка доходов»

Схема 1. «Группировка доходов»

Соответственно, одну корзину могут формировать только взаимосвязанные доходы и расходы.

Налогоплательщикам, определяющим доходы и расходы по методу начисления, кроме того, следует распределять расходы, попавшие в корзины «Расходы на производство и реализацию товаров (работ, услуг) собственного производства» и «Расходы по торговым операциям», на прямые и косвенные.

Независимо от применяемого метода определения доходов и расходов, некоторые виды расходов принимаются для целей налогообложения с учетом установленных гл. 25 НК РФ ограничений:

ü в части размера, в котором расход может быть принят для целей налогообложения;

ü в части срока, в течение которого расход относится на уменьшение доходов;

ü в части условий, при которых расход может учитываться для целей налогообложения

Глава 25 НК РФ устанавливает два возможных метода определения доходов и расходов для целей налогообложения: метод начисления и кассовый метод. [1 с. 284]

По сути, указанные методы различаются, с учетом принятой условной терминологии, моментом учета доходов и расходов в соответствующей корзине.

Так, при методе начисления доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они имели место независимо от фактического поступления (выбытия) денежных средств и (или) иного имущества (имущественных прав). Кассовый метод, напротив, связывает момент возникновения доходов и расходов с фактическим поступлением (выбытием) денежных средств и (или) иного имущества (имущественных прав).

Схема 2. «Группировка расходов»

Схема 2. «Группировка расходов»

Теперь следует рассмотреть, когда налогоплательщик может принимать решение о применении того или иного метода учета и существуют ли какие-либо ограничения в этой связи. Прежде всего, нужно отметить, что изменить применяемый метод учета налогоплательщик вправе только с начала налогового периода[6]. При этом необходимо помнить, что налоговым периодом по налогу признается календарный год, а отчетными периодами – первый квартал, полугодие и девять месяцев календарного года[7].

Следовательно, вопрос выбора метода учета налогоплательщик может решать ежегодно, до 1 января. Вместе с тем эта возможность является относительной: действовать по своему усмотрению и реально выбирать один из двух возможных методов определения доходов и расходов налогоплательщик вправе при определенных условиях, несоблюдение которых влечет установленные НК РФ последствия[8].

Принимая решение о применении кассового метода, налогоплательщику целесообразно оценить риски негативных последствий его применения. Указанные риски связаны с тем, что при превышении предельного размера выручки налогоплательщику необходимо будет внести изменения в налоговый учет с начала года. При игнорировании этой обязанности у налогоплательщика может возникнуть недоимка по налогу (например, вследствие не учета выручки за реализованную, но неоплаченную продукцию), что, в свою очередь, повлечет начисление пеней и применение штрафов.

Налоговый кодекс установил абсолютно новый порядок амортизации имущества для целей налогообложения. Остановимся на наиболее важных моментах, касающихся порядка амортизации.

Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся у налогоплательщика на праве собственности и используемые им для извлечения дохода, стоимость которых погашается путем начисления амортизации[9].

Земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, ценные бумаги финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционы) к амортизируемому имуществу не относятся. Кроме этого для исчисления налога на прибыль в состав амортизационного имущества не будут включаться:

ü имущество бюджетных организаций;

ü имущество некоммерческих организаций (за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности);

ü имущество, приобретенное с использованием бюджетных ассигнований и иных аналогичных средств;

ü объекты внешнего благоустройства и другие аналогичные объекты; продуктивный скот (за исключением рабочего скота);

ü приобретенные издания, произведения искусства; имущество первоначальной стоимостью менее 10 тыс.рублей;

ü имущество приобретенное (созданное) за счет целевого финансирования;

ü объекты сельскохозяйственного назначения, построенные за счет бюджетных средств;

ü имущество, полученное безвозмездно атомными станциями по международным договорам РФ.

Из состава амортизируемого имущества будут также исключаться основные средства:

ü переданные (полученные) по договорам в безвозмездное пользование;

ü переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

ü находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Амортизируемое имущество распределено по десяти амортизируемым группам в зависимости от срока его полезного использования (периода, в течение которого объект основных средств и (или) нематериальных активов служит для выполнения целей деятельности налогоплательщика). Срок полезного использования по амортизируемым объектам будет определяться налогоплательщиком самостоятельно в соответствии с положениями ст.258 НК РФ и на основании классификации основных средств, определяемой Правительством РФ. Объекты амортизируемого имущества, вводимые в эксплуатацию после 01.01.2002 должны приниматься на учет по первоначальной стоимости. А основные средства, приобретенные до указанной даты, подлежат включению в соответствующую амортизационную группу по восстановительной стоимости, если налогоплательщик принял решение о начислении амортизации линейным методом, и по остаточной стоимости, если в отношении такого имущества налогоплательщик принял решение о начислении амортизации по нелинейному методу.

Согласно ст.259 НК РФ налогоплательщики начисляют амортизацию двумя методами

ü линейным

ü нелинейным.

Линейный метод применяется к зданиям, сооружениям, передаточным устройствам, входящим в 8-10 амортизационные группы, независимо от срока ввода в эксплуатацию этих объектов. По остальным средствам налогоплательщик сам выбирает конкретный метод начисления амортизации - линейный или нелинейный. При этом выбранный налогоплательщиком метод начисления амортизации будет применяться в отношении объекта амортизируемого имущества в течение всего периода начисления амортизации по этому объекту, за исключением отдельных случаев, предусмотренных п.5 ст.259 НК РФ.

Сумма начисленной за месяц амортизации в отношении объекта амортизируемого имущества в зависимости от метода начисления амортизации будет определяться по формуле:

ü при линейном методе - K = (1/n) x 100%,

ü при нелинейном методе- K = (2/n) x 100%,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества при линейном методе начисления, к остаточной стоимости - при применении нелинейного метода начисления амортизации;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Налогоплательщику предоставляется право применения понижающих коэффициентов к нормам амортизации[10]. Однако при реализации имущества, по которому применялись пониженные нормы амортизации, корректировка налоговой базы на сумму недоначисленной амортизации против установленных норм производиться не будет[11].

В том случае, если организация приобретет объект основных средств, который уже находился в употреблении и если в отношении него будет принято решение о применении линейного метода начисления амортизации, то налогоплательщик вправе будет при расчете норм амортизации по этому имуществу уменьшить срок полезного использования данного имущества на число лет (месяцев) его эксплуатации у предыдущих собственников[12].

На рассматриваемом предприятии субъектами налогообложения являются:

ü ЗАО «Брянск-Терминал М», г. Брянск, ул. Речная 63;

ü Клинцовский участок, г. Клинцы, ул. Дзержинского 34;

ü Дубровский участок, п. Дубровка, ул. Победы 46;

ü Комаричский участок, п. Комаричи, Колхозная ул. 4;

ü Стародубский участок, г. Стародуб, ул. Свердлова 4;

ü Почепский участок, г. Почеп, ул. Усиевича 1;

ü Стародубский участок, п. Стародуб, ул. Свердлова 71;

ü Распределительный блок, г. Брянск, Московский проспект 131а.

Налогооблагаемая база на изучаемом предприятии складывается из следующих доходов:

ü выручка от реализации товаров (работ, услуг) собственного производства – 58 423 094 руб.;

ü выручка от реализации прочего имущества – 168 199 руб.;

ü выручка от реализации (выбытия, в том числе доход от погашения) ценных бумаг профессиональных участников рынка ценных бумаг – 96 615 181 руб.;

ИТОГО доходов за 2002 год – 155 351 962 руб.

Налогооблагаемая база на изучаемом предприятии уменьшается на следующие виды расходов:

ü прямые расходы, относящиеся к расходам текущего отчетного (налогового) периода – 24 010 985 руб.;

ü расходы, связанные с приобретением и реализацией ценных бумаг – 96 615 181 руб.;

ü материальные расходы, за исключением расходов, относящихся к прямым – 4 588 130 руб.;

ü суммы начисленной амортизации – 682 371 руб.;

ü прочие расходы – 26 297 052 руб.;

ü остаточная стоимость реализованного амортизируемого имущества и расходы связанные с его реализацией – 720 834 руб.

ИТОГО признанных расходов – 152 914 553 руб.

Также имели место:

ü внереализационные доходы – 9 020 руб.;

ü внереализационные расходы – 104 161 руб.

В результате налоговая база рассчитывается следующим образом:

Доходы – Расходы + Внереализационные доходы – Внереализационные расходы = 155 351 962 – 152 914 553 + 9 020 – 104 161 = 2 342 268 руб.

Выводы и предложения

Таким образом, рассмотрев основные вопросы данной работы, раскрыв сущность и функции налога на прибыль организации торговли, показав обобщенную информацию о налоге на прибыль (видах, ставках и др.) в России, обосновав их неотъемлемую роль в налоговой системе любого государства, путем раскрытия их места и роли в налоговой системе Российской Федерации и сопоставления отечественной системы с системами стран с развитой рыночной экономикой, можно сделать следующие выводы.

Налог на прибыль – неотъемлемая часть функционирования экономики любой страны. Во всех ведущих экономически развитых странах мира один из таких видов налога с предприятий, как налог на прибыль, является основной частью дохода федерального бюджета. Без налогового законодательства невозможно нормальное функционирование российской экономики.

Налог на прибыль организаций является таким налогом, с помощью которого государство может наиболее эффективно воздействовать на развитие экономики. Он влияет на инвестиционные потоки и процесс наращивания капитала.

Таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Список использованной литературы

1. «Налоговый кодекс РФ. Части первая и вторая. С изменениями и дополнениями на 15 апреля 2004 года». Москва 2004.

2. Под редакцией А. Ю. Сизова. «Постатейный комментарий к главе 25 НК РФ. Налог на прибыль организаций». Москва 2002.

3. Брызгалин А. В., Берник В. Р., Головкин А. Н. «Комментарий к налоговому кодексу. Части II. 4 том. Налог на прибыль». 2002.

4. М. Н. Агафонова. «Налог на прибыль в схемах, таблицах и примерах (Глава 25 НК РФ)». Москва 2003.

5. Под общей редакцией А. Ю. Мельникова. «Комментарий к НК РФ части второй». Москва 2002

6. А. Н. Медведев. «Налоговый учет (согласно главе 25 НК РФ, в ред. От 29.05.2002 № 57-ФЗ и от 24.07.2002 № 110-ФЗ)». Москва 2003.

7. Под общей редакцией М. П. Кочкина. «Налоговый учет в 2004 году». Москва 2004.

8. М. Ю. Медведев. «Методика налогового учета». Москва 2002.

9. А. И. Ковалев, В. П. Привалов. «Анализ финансового состояния предприятия». Москва 2000.

10. Н. П. Кондраков, И. Н. Кондраков. «План и корреспонденция счетов бухгалтерского учета». Москва 1998.

11. Министерство труда и социального развития РФ. «Квалификационный справочник должностей руководителей, специалистов и других служащих». Москва 2000.

12. В. И. Макарьева. Приложение к журналу «Проверка правильности бухгалтерского учета и налогообложения финансово-хозяйственной деятельности организации». Москва 2003.

13. Практический журнал для бухгалтера. Специальный выпуск «Главная книга. Налог на прибыль: расчет и уплата в 2002 г».

14. Журнал «Справочник экономиста», № 11 (17) ноябрь 2004.

15. Ашомко Т. А., Проваленко О. М. «Налоговый кодекс: правонарушение и ответственность». Москва 2001.

Приложения

[1] Маркс К., Энгельс Ф. Соч., 2-е изд., т.21, с.171

[2] см. приложение

[3] ст. 284 НК РФ

[4] ст. 315 НК РФ

[5] п. 1 ст. 252 НК РФ

[6] ст. 313 НК РФ

[7] ст. 285 НК РФ

[8] ст. 273 НК РФ

[9] п.1 ст.256 НК РФ

[10] п.10. ст.259 НК РФ

[11] п.11 ст.259 НК

[12] п.12 ст.259 НК

[13] п. 1 ст. 287 и п. 4 ст. 289 НК РФ

[14] ст. 287 НК РФ

[15] п. 3 ст. 286 НК РФ

[16] ст. 284 НК РФ

[17] Подпункт 14 п.1 ст.251 НК РФ

[18] Подпункт 28 п.1 ст.251 НК РФ

[19] Пункт 1 ст.262 НК РФ

[20] Пункт 3 ст.262 НК РФ

[21] Пункт 1 ст.284 НК РФ

[22] Статьи 3 и 4 Федерального закона от 08.12.2003 N 163-ФЗ

[23] Статьи 3 и 4 Федерального закона от 08.12.2003 N 163-ФЗ

Содержание

| Стр. | |

| Введение | 3 |

| 1. Нормативно-правовое обеспечение и теоретическое обоснование порядка исчисления налога на прибыль организаций торговли. | 5 |

| 1.1. Нормативно-правовая база налога на прибыль организаций торговли и его место в системе налогообложения. | 5 |

| 1.2. Сущность налога и его значение в экономике страны (теоретическое обоснование) | 7 |

| 2. Краткая характеристика предприятия | 14 |

| 2.1. Организационно-правовая и экономическая характеристика предприятия | 14 |

| 2.2. Организация бухгалтерского и налогового учета на предприятии | 22 |

| 3. Основные элементы налога на прибыль организаций торговли на примере ЗАО «Брянск-Терминал М» | 29 |

| 3.1. Объекты, субъекты и льготы по налогу на прибыль организаций торговли | 29 |

| 3.2. Порядок исчисления и сроки уплаты | 41 |

| 3.3. Документация, заполняемая налогоплательщиком по расчету налога на прибыль организаций торговли | 45 |

| 4. Совершенствование расчетов по налогу на прибыль организаций торговли на предприятии | 49 |

| Выводы и предложения | 51 |

| Список литературы | 52 |

| Приложения | 54 |

Введение

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

В условиях перехода от административно - директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

В данной работе предпринята попытка разобраться в действующей налоговой системе России, выделить её основные противоречия и пути её реформирования, а именно подробно рассмотрен налог на прибыль организаций торговли, на примере ЗАО «Брянск-Терминал М». В основном использовались такие методы, как монографический метод, расчетно-конструктивный и методы математического моделирования. Также здесь приведены мнения некоторых российских ученых экономистов относительно решения этих проблем и некоторый практический опыт в решении подобных проблем в странах с развитой рыночной экономикой.

Нормативно-правовое обеспечение и теоретическое обоснование порядка исчисления налога на прибыль организаций торговли

|

|

|

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!