В настоящее время создание и функционирование в Российской Федерации сельских финансовых организаций на кооперативной основе представлено тремя организационно-правовыми формами:

1. сельскохозяйственные потребительские кредитные кооперативы, создаваемые и действующие на основе Федерального Закона «О сельскохозяйственной кооперации»;

2. кредитные потребительские кооперативы граждан, создаваемые и действующие на основе Федерального Закона «О кредитных потребительских кооперативах граждан»;

3. кредитные потребительские кооперативы, создаваемые и действующие на основе ст. 116 Гражданского кодекса Российской Федерации.

Каждый федеральный закон определяет свои, отличительные от других, правовые нормы и условия создания и функционирования финансовых организаций.

Совокупность различных форм сельской кредитной кооперации представлена на рис.1.

Рис. 1. Структурная модель сельской кредитной кооперации (по данным на 01.01.06)[8]

Современная сельская кредитная кооперация представляет собой некоторое множество, как однородных, так и неоднородных самостоятельных кооперативных единиц: кредитных потребительских кооперативов граждан; сельскохозяйственных кредитных потребительских кооперативов; обществ взаимного кредита; кредитных кооперативов с товарными функциями и др. Это существенно усложняет введение унифицированных стандартов и норм, как государственного регулирования, так и саморегулирования.

В новой, реформируемой России судьба кредитной кооперации складывается пока что достаточно сложно. Причинами тому - недооценка государственной властью роли кооперации вообще, кредитной в особенности, в развитии рыночных отношений в стране, непонимание того факта, что любое рыночное хозяйство в первую очередь зиждется на огромной массе средних и мелких, а отнюдь не крупных предпринимателей, и именно средний слой формирует социальную среду, являющуюся необходимой для государственной политики по реформированию общества; несовершенство действующего в России законодательства, препятствующее вхождению кредитной кооперации в существующее правовое поле; наконец, сильное противодействие коммерческих банков, не желающих видеть в кредитных кооперативах достойных конкурентов.

Между тем, более пристальное внимание к кредитной кооперации со стороны государственной власти, а также ее заинтересованность и содействие в этом важном деле позволили бы:

1. хозяйствующим субъектам и населению российской провинции и малых городов обрести столь необходимый для них социально-экономический, политический и культурный статус в формирующейся отечественной рыночной экономике, возродить чувство хозяина, утраченное в командно-административной системе, поднять престиж крестьянского труда;

2. постепенно формировать сельский рынок товаров, труда и капиталов, остановить процесс натурализации обмена, унизительного и грабительского для села бартера, освободиться от ростовщических пут коммерческих банков;

3. на основе подъема производства фермерских и других хозяйств существенно снизить зависимость страны от импорта продовольствия, сельскохозяйственного сырья и другой продукции.

Следует заметить, что поскольку кредитная кооперация как разновидность кооперации вообще основывается на принципах самоуправления, взаимной ответственности по обязательствам и взаимной помощи, то масштабных материальных, финансовых и других затрат от государства она не потребует.

Прежде всего, от государства требуется решительность и последовательность законодателя, который принятием соответствующего закона открыл бы путь ее развитию. При этом, учитывая большие пробелы в действующих законах, следовало бы руководствоваться процедурами, отработанными мировой юридической практикой: с принятием очередного закона вносить, по возможности, в максимальном объеме изменения, дополнения, поправки в другие нормативные акты.

Хотя российские кредитные кооперативы еще очень малочисленны, не столь мощны по сравнению с другими кредитными организациями, уступая последним в финансовом, материально-техническом отношении, кадровом обеспечении, все же есть основания утверждать, что их ожидают неплохие перспективы. Во-первых, они оказались надежными и достаточно устойчивыми структурами в условиях общеэкономического спада и острого банковского кризиса. И объясняется это вовсе не тем, что к начальной фазе банковского кризиса кредитные кооперативы еще не успели интегрироваться в систему российских финансовых рынков.

Процесс формирования общенациональной системы кредитной кооперации сталкивается с определенными трудностями. Они обусловлены несовершенством правовой базы деятельности, отсутствием государственных органов регулирования, недостаточным вниманием к проблемам сельской кредитной кооперации федеральных и региональных органов власти. Большие надежды в деле развития сельской кредитной кооперации представители малых форм аграрного бизнеса связывают с началом реализации приоритетного национального проекта «Развитие АПК».

Анализ состояния сельской кредитной кооперации

Несмотря на сравнительно быстрый рост численности сельских кредитных кооперативов, потенциал для их развития остается огромным. По данным проводимого Фондом Развития Сельских кредитных кооперативов (далее ФРСКК) ежегодного социологического опроса сельских кредитных кооперативов неудовлетворенный спрос на займы членов кооперативов колеблется от 50% до 75%.

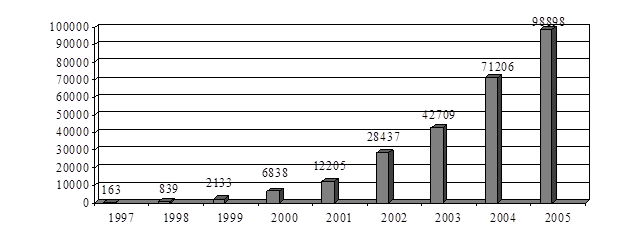

За последние годы в Российской Федерации неуклонно расширяется членская база сельской кредитной кооперации (рис.2).

За последние годы в Российской Федерации неуклонно расширяется членская база сельской кредитной кооперации (рис.2).

Рис. 2. Динамика членской базы сельской кредитной кооперации в Российской Федерации[9]

Ареал распространения сельских кредитных кооперативов в Российской Федерации постоянно расширяется. По данным мониторинга ФРСКК в настоящее время сельская кредитная кооперация представлена в 62 субъектах Российской Федерации, 373 сельских районах и в более 792 сельских поселениях, что дает основание считать ее неотъемлемым элементом кредитно-финансового обслуживания сельских территорий.

Самая высокая плотность размещения сельских кредитных кооперативов наблюдается в Центральном (в основном Белгородская обл.), Южном, Приволжском и Сибирском федеральных округах. Сельские кредитные кооперативы здесь широко представлены не только в районных центрах, но и в сельских муниципальных образованиях.

Низкий уровень активности по созданию кредитных кооперативов сохраняется в республиках Северного Кавказа, в автономных округах Северо-Западного, Сибирского и Дальневосточного федеральных округов. Региональная характеристика системы сельской кредитной кооперации в России по состоянию на 01.01.06 г. отражена в таблице 2.

Таблица 2

Распределение сельских кредитных кооперативов по федеральным округам Российской Федерации (на 01.01.2006 г.)[10]

|

| Сельские кредитные кооперативы - всего

| Из них сельскохозяйственные кредитные потребительские кооперативы (СКПК)

|

| Российская Федерация

| 872

| 473

|

| Центральный федеральный округ

| 391

| 46

|

| Северо-Западный федеральный округ

| 39

| 30

|

| Южный федеральный округ

| 155

| 148

|

| Приволжский федеральный округ

| 137

| 104

|

| Уральский федеральный округ

| 26

| 26

|

| Сибирский федеральный округ

| 101

| 97

|

| Дальневосточный федеральный округ

| 23

| 22

|

Анализ структуры членов сельских кредитных кооперативов в Российской Федерации показывает, что средний и мелкий сельскохозяйственный товаропроизводитель активно пользуется услугами сельских кредитных кооперативов.

В настоящее время в сельской кредитной кооперации преобладающее влияние в структуре членской базы (более 80 %) имеют граждане, ведущие личное подсобное хозяйство. Причем, часть членов, относящихся к данной категории, являются активными заемщиками. Другая же часть сельских граждан (в основном пенсионеры) предпочитают сохранять в кооперативе свои сбережения. В целом такая структура по существу соответствует положению ст.4, п.8 ФЗ «О сельскохозяйственной кооперации» о том, что «кредитные кооперативы образуются для кредитования и сбережения средств членов» (рис. 3).

Рис.3. Структура членов сельских кредитных кооперативов (по данным за 2005 г.)[11]

Таким образом, создание кредитных кооперативов следует рассматривать в качестве важнейшей составляющей в реализации приоритетного национального проекта «Развитие АПК» в части, стимулирования развития малых форм хозяйствования.

Сельскохозяйственные кредитные потребительские кооперативы (СКПК) образуют центральное звено сельской кредитной кооперации в России, с участием которого должны осуществляться основные мероприятия, связанные с реализацией приоритетного национального проекта «Развитие АПК». Как уже отмечалось выше, в России их насчитывается более 470. Многие из этих кооперативов достигли существенных результатов в части оказания финансового содействия своим пайщикам. Несмотря на то, что на их долю приходится немногим более 50% численности всех структур в системе сельской кредитной кооперации, в общей численности пайщиков, размере активов и величине кредитного портфеля СКПК занимают от 78 до 88 процентов (табл. 3)

Таблица 3

Основные показатели развития сельскохозяйственных кредитных потребительских кооперативов в Российской Федерации (по данным на 01.10. 05)[12]

| Федеральный округ

(ФО)

| Кол-во регионов

| Количество СКПК

| Количество членов

| Активы, млн. руб.

| Остаток ссуд, млн. руб.

|

| Центральный

| 18

| 42

| 2 870

| 96,4

| 87,4

|

| Северо-Западный

| 11

| 22

| 3 197

| 57,7

| 49,0

|

| Южный

| 13

| 132

| 49 836

| 1 026,3

| 898,9

|

| Приволжский

| 15

| 108

| 7 192

| 459,9

| 429,9

|

| Уральский

| 6

| 26

| 731

| 14,0

| 13,8

|

| Сибирский

| 16

| 97

| 8 647

| 165,1

| 156,5

|

| Дальневосточный

| 10

| 19

| 769

| 15,3

| 13,2

|

| Итого

| 89

| 446

| 73 242

| 1 835

| 1 649

|

Реализация национального проекта «Развитие АПК» предусматривает участие ОАО «Россельхозбанк» и других кредитных организаций в развитии системы кредитной кооперации. Россельхозбанк планирует в течение 2006-2007гг. создать не менее 1000 сельскохозяйственных кредитных потребительских кооперативов. Роль других кредитных организаций заключается в предоставлении кредитных ресурсов сельским кредитным кооперативам. Государство стимулирует развитие такого взаимодействия путем субсидирования части затрат кредитных кооперативов на уплату банковских процентов и возмещение из расчета 90% произведенных затрат на выплату стоимости вознаграждения по гарантии или по договору поручительства в соответствии с постановлением Правительства Российской Федерации № 249 от 22 апреля 2005 года.