Уменьшение численности основных производственных рабочих позволяет сократить фонд оплаты труда по цеху. Эта сумма фонда оплаты труда рассчитывается по формуле:

∆ФОТ = ∆ЧС · ЗПср (44)

где Чс – высвобождение списочной численности рабочих, чел.

ЗПср – средняя заработная плата одного рабочего, составляющая 4500 руб.

∆ФОТ = 4500 · (861 – 30) = 3672000 руб.

Чпрс = 776 чел., ∆ЧС = 30 чел.

Начисление на ФОТ составит:

∆ФОТНАЧ = 0,36 · ФОТ (45)

∆ФОТНАЧ = 0,36 · 3,672 = 1321920 руб.

Общая экономия фонда оплаты труда и начислений определяется по формуле:

ЭФОТ = ∆ФОТ + ∆ФОТНАЧ (46)

ЭФОТ = 3672000 + 1321920 = 4993920 руб.

Если средняя заработная плата 4500 руб. в месяц, а доля основных производственных рабочих в цехе 60% от промышленно-производственный персонал (ППП) и их средняя заработная плата в плановом периоде увеличивается на 15%, то плановый фонд оплаты труда составит:

ФОТПЛ = (ФОТ(б) · 0,6 – ЭФОТ) · 1,2 + ФОТ(б) – 04 + 0,36 ФОТ(б) (47)

ФОТПЛ = (56027228,8 · 0,6 – 4993920) · 1,2 + 5602228,8 · 0,4 + 0,36 ·

· 5602228,8 = 38604594,62 руб.

На одну условную тонну оплата труда с начислениями в плановом периоде будет определяться по формуле:

СФОТ(пл) = ФОТ (пл) / Рпл (48)

Сфотпл = 3860459 / 2313811,1 = 16,68 руб/т.

Эта сумма отражается в плановой калькуляции себестоимости продукции.

6.4 Расчет годового производства цеха

Производственная мощность ДПСА определяется по формуле:

(49)

(49)

где Ргодагр – удельная производительность цеха, т;

Тф – фактическое время работы печи, ч.

Номинальное время работы определяется вычитанием из календарного времени простоев на холодных ремонтах. Минимальное время определяется по формуле:

Тн = Тк – ΣТх.р., (50)

где Тн – номинальное время работы печи за год, ч;

Тк – календарное время работы печи за год, ч;

Тх.р. – время простоев на холодных ремонтах, ч.

Ремонтный цикл – 2 года. Структура ремонтного цикла определяется по формуле:

20 · Т1 + 3Т2 + Ткап (51)

где Т1, Т2 – продолжительность текущих ремонтов, Т1 = 8 ч, Т2 = 16 ч.

Ткап – продолжительность капитального ремонта, Ткап = 120 ч.

ΣТх.р = 20 · 8 + 3 · 16 + 1 · 120 = 328 ч.

Среднегодовые простои на ремонт составляют 164 ч.

Номинальное время равно

Тн = 365 · 25 – 164 = 8536 ч.

Горячие простои в сталеплавильном цехе при нормальных условиях эксплуатации оборудования составляют 6-8% от номинального времени.

Фактическое время рассчитывается по формуле:

Тф = (0,92 – 0,96) · Тн (52)

где Тф – фактическое время работы агрегата, ч.

Тф = 0,94 · 8536 = 8080,2 ч.

Удельная производительность сталеплавильных агрегатов определяется по формуле:

(53)

(53)

где Рудагр – удельная производительность агрегата, т/ч;

Q – масса садки (завалки) т;

2 – количество ванн в агрегате ДПСА;

tпл – длительность плавки, ч, мин;

К1 – коэффициент выхода годного (для ДПСА К1 = 0,88);

Плановая удельная производительность равна:

Базовая удельная производительность равна:

Годовая производительность сталеплавильного агрегата определяется по формуле:

(54)

(54)

где Ргодагр – годовая производительность агрегата, т.

Ргодпл = 133,3 · 8080,2 · 2 = 2121860,5 т/год

Ргодбаз = 107,5 · 8080,2 · 2 = 1737243 т/год

Коэффициент роста объема производства определяется по формуле:

(55)

(55)

где γ – коэффициент роста объема производства

Рпл – плановый объем производства, т;

Рбаз – базовый объем производства, т.

γ = 2121860,5 / 1737243 = 1,22

6.5 Расчет плановой калькуляции себестоимости

Базовая калькуляция себестоимости представлена в таблице 21.

Таблица 21 – Базовая калькуляция себестоимости 1 т. стали, выплавляемой в ДПСА

| Наименование

| Цена, руб/т.

| Количество, кг.

| Сумма, руб.

|

| 1

| 2

| 3

| 4

|

| 1 Сырье и основные материалы

|

|

|

|

| 1.1 Чугун

| 2235

| 745

| 1932,05

|

| 1.2 Лом

| 1150

| 385

| 471,64

|

| Продолжение таблицы 21

|

| 1

| 2

| 3

| 4

|

| 1.3 Ферросплавы

| 11435

| 35

| 401

|

| 1.4 Железо из руды

| 15

| 0,05

|

|

| Итого сырья и основных материалов

|

| 1169,73

| 2882,73

|

| 2 Отходы

|

|

|

|

| 2.1 Скрап

| 380,95

| 15,15

| 14,26

|

| 2.2 Недоливки

| 494,14

| 8,03

| 10,09

|

| 2.3 Угар

|

| 147,63

|

|

| Итого отходов и брака

|

| 176,73

| 24,35

|

| 4 Добавочных материалов

|

|

| 128,69

|

| 5 Расходы по переделу

|

|

|

|

| 5.1 Энергетические затраты

|

|

|

|

| 5.1.1 Газ природный, тыс. м3

| 289,19

| 0,04575

| 13,23

|

| 5.1.2 Электроэнергия, кВт,ч

| 173,24

| 0,00903

| 13,23

|

| 5.1.3 Пар, Гкал.

| 43,02

| 0,04209

| 1,81

|

| 5.1.4 Вода, тыс. м3

| 278,99

| 0,01155

| 3,22

|

| 5.1.5 Кислород, тыс. м3

| 216,97

| 0,13413

| 29,10

|

| 5.1.6 Сжатый воздух, тыс. м3

| 29,16

| 0,14471

| 4,22

|

| 5.1.7 Азот, тыс. м3

| 0,07

| 0,29924

| 0,02

|

| 5.2 Фонд заработной платы

|

|

| 10,20

|

| 5.3 Амортизация

|

|

| 2,22

|

| 5.4 Ремонтный фонд

|

|

| 79,07

|

| 5.5 Содержание основных средств

|

|

| 32,70

|

| 5.6 Прочие

|

|

| 6,68

|

| Итого расходы по переделу

|

|

| 517,65

|

| 6 Общезаводские расходы

|

|

| 75,67

|

| Производственная себестоимость

|

|

| 3804,55

|

Расчет дополнительных капитальных затрат

В проекте предусматриваются мероприятия по повышению качества металлопродукции и технико-экономических показателей работы цеха. Реализация мероприятий связана с дополнительными капитальными затратами. Капитальные вложения на осуществление проекта рассчитываются на основе затрат на оборудование и технологию, на их приобретение или на разработку.

Расчет дополнительных капитальных затрат производится по формуле:

Кд = Коб + Кс-м – Кл (56)

где Кд – стоимость оборудования;

Кс-м – стоимость строительно-монтажных работ;

Кл – стоимость ликвидационного оборудования.

Таблица 22 – Расчет капитальных вложений

| Наименование

| Сумма, млн. руб.

| Удельный вес, %

|

| 1

| 2

| 3

|

| МНЛЗ слябовая

| 423

| 17,0

|

| УДМ

| 41

| 1,67

|

| Установка внедоменной десульфурации чугуна

| 123

| 6,63

|

| Установка для переработки шлака

| 34,5

| 1,2

|

| Монтажные работы

| 665,5

| 56,6

|

| Итого капитальных вложений

| 1317

| 100

|

Расчеты плановой калькуляции себестоимости продукции

Расчеты издержек производства выполняются по статьям с учетом факторов, влияющих на их изменение.

Расчеты расходов по переделу (РПП)

Расходы по переделу для основного вида продукции определяются на основе базовой калькуляции себестоимости. При этом учитываются:

- изменение численности и фонда оплаты труда;

- дополнительные капитальные затраты, изменение амортизационных отчислений;

- изменение энергоемкости продукции;

- изменение норматива образования ремонтного фонда;

- рост годового объема производства.

В проектной калькуляции себестоимости продукции статьи с условно-постоянными расходами определяется по формуле:

Сi = CiБ · dус-пер + СiБ · dус-пост (57)

а) Затраты на природный газ

Спр = 13,23 · 0,6 + (13,23 · 04) / 1,22 = 11,23 руб/т

б) Энергозатраты:

1) расход электроэнергии Спр = 1,56 · 0,6 + (1,56 · 0,4) / 1,22 = 1,26 руб/т

2) пар Спр = 1,81 · 0,6 + (1,81 · 0,4) / 1,22 = 1,61 руб/т.

3) вода Спр = 3,22 · 0,6 + (3,22 · 0,4) / 1,22 = 2,64 руб/т.

4) сжатый воздух Спр = 4,23 · 0,6 + (4,23 · 0,4) / 1,22 = 4,01 руб/т;

5) кислород Спр = 29,10 · 0,6 + (29,10 · 0,4) / 0,93 = 21,10 руб/т;

6) азот Спр = 0,021 · 0,6 + (0,021 · 0,4) / 1,22 = 0,01 руб/т.

в) Затраты на содержание основных фондов:

Спр = 32,70 · 0,35 + (32,70 · 0,65) / 1,22 = 30,32 руб/т.

г) Затраты на ремонтный фонд:

Спл = 79,07 · 0,35 + (79,07 · 0,65) /1,22 = 76,94 руб/т.

е) Амортизация

Стоимость основных фондов определяется по формуле:

ОФ =  (58)

(58)

где Са – затраты на амортизацию, руб/т;

На – средняя норма амортизации составляет 10%

ОФБ = (2,23 · 100 · 2290088) / 10 = 42557468,7 руб.

Спр = (42557468,7 + 1491000000) · 10 / (2121869,5 · 100) = 3,22 руб/т.

ж) Затраты на прочие расходы:

Спр = 6,68 · 0,2 + (6,68 · 0,8) / 1,22 = 5,38 руб/т.

з) Общезаводские расходы

Спл = 75,68 / 1,22 = 65,34 руб/т.

Таблица 23 – Проектная калькуляция себестоимости 1 тонны стали, выплавляемой в

ДПСА

| Наименование

| Цена, руб/т.

| Количество, кг.

| Сумма, руб.

|

| 1

| 2

| 3

| 4

|

| 1 Сырье и основные материалы

|

|

|

|

| 1.1 Чугун

| 2235

| 745

| 1932,05

|

| 1.2 Лом

| 1150

| 385

| 471,64

|

| 1.3 Ферросплавы

| 11435

| 32

| 385

|

| 1.4 Железо из руды

| 15

| 0,05

|

|

| Итого сырья и основных материалов

|

| 1176,73

| 1314,73

|

| 2 Отходы (-)

|

|

|

|

| 2.1 Скрап

| 380,95

| 5,45

| 1,37

|

| 2.2 Недоливки

| 494,14

| 1,03

| 0,56

|

| 2.3 Угар

|

| 120,63

|

|

| Итого отходов и брака

|

| 127,11

| 1,93

|

| 4 Добавочных материалов

|

|

| 128,69

|

| 5 Расходы по переделу

|

|

|

|

| 5.1 Энергетические затраты

|

|

|

|

| 5.1.1 Газ природный, тыс. м3

| 289,19

| 0,042

| 11,23

|

| 5.1.2 Электроэнергия, кВт/ч

| 173,24

| 0,002

| 1,26

|

| 5.1.3 Пар, Гкал.

| 43,02

| 0,040

| 1,61

|

| 5.1.4 Вода, тыс. м3

| 278,99

| 0,009

| 2,642

|

| 5.1.5 Кислород, тыс. м3

| 216,97

| 0,131

| 21,10

|

| 5.1.6 Сжатый воздух, тыс. м3

| 29,16

| 0,142

| 4,01

|

| 5.1.7 Азот, тыс. м3

| 0,07

| 0,286

| 0,01

|

| 5.2 Фонд заработной платы

|

|

| 10,20

|

| 5.3 Амортизация

|

|

| 3,22

|

| 5.4 Ремонтный фонд

|

|

| 59,07

|

| 5.5 Содержание основных средств

|

|

| 32,70

|

| 5.6 Прочие

|

|

| 5,38

|

| Итого расходы по переделу

|

|

| 412,61

|

| 6 Общезаводские расходы

|

|

| 65,34

|

| Производственная себестоимость

|

|

| 3686,58

|

Таблица 24 – Себестоимость катаной и литой заготовки из стали, выплавленной в

двухванном сталеплавильном агрегате

| Наименование статей

| Норма расхода, т/т

| Норма расхода (ЛПЦ-1), т/т.

| Себестоимость, руб/т.

|

| 1

| 2

| 3

| 4

|

| Катанная (ОБЦ)

| 1,23

| 1,07

| 3804,55

|

| Литая (МНЛЗ)

| 1,024

| 1,07

| 3686,58

|

В связи с тем, что экономический эффект от реконструкции мартеновского цеха реализуется через товарный выпуск листового проката, рассчитывается сопоставительная калькуляция себестоимости его производства из катанной и литой заготовки.

Расчет прибыли от реализации продукции

Прибыль от реализации продукции рассчитывается по формуле:

П = Σ(Цi – Сi) · Рi (59)

где Цi – оптовая цена продукции, руб.

Сi – себестоимость продукции, руб.

Рi - производительность, руб/т.

ПБ = (4014,1 – 3804,55) · 2290088 = 1094,2 млню руб/год

ППр(1) = (4014,1 – 3686,58) · 2121860,5 = 1630,48 млн. руб/год

Рассчитаем прибыль, полученную в результате реализации извлеченного из шлака металлоконцентрата и щебня.

Оптовая цена металлоконцентрата составляет порядка 300 руб/т, цена щебня 5 руб/т.

ППр(2) = (300 · 200) + (5 · 800) = 64 млн.руб/год

ППр = 1630,48 + 64 = 1694,48 млн. руб/ год

Чистая прибыль

ЧП = П · [1 – (НП + ПН)]

где НП – налог на прибыль, 35%

ПН – прочие налоги составляют примерно 15%

ЧПБ = 1094,3 – 1094,3 · (0,35 + 0,15) = 547,15 млн.руб/год

ЧППр = 1694,48 – 1694,48 · (0,35 + 0,15) = 847,24 млн. руб/год

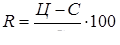

Расчет рентабельности продукции

Рентабельность продукции определяется по формуле:

(60)

(60)

где R – рентабельность продукции, %

Ц – цена, руб/т.

С – себестоимость, руб/т.

Экономическая эффективность проектных решений.

Годовой экономический эффект определяется по формуле:

Эг = [(ЦПр –СПр) – (ЦБ – СБ)] · РПр (61)

Эг = [(4014,1 – 3686,58) – (4014,1 – 3804,55) ] · 2121860,5 = 617,08 млн.руб/год

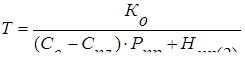

Срок окупаемости проекта составляет:

(62)

(62)

Т = 1491000000/((3804,55 – 3686,58) · 2121860,5 + 64000000) = 2,2 года

Точка безубыточности составляет определяется по формуле:

No = Sпост · Рпр (Wпр – Sпер) (63)

где Sпост – 0,45 · 370,68 = 166,80 руб/т.

Sпер = 3686,58 – 166,80 = 3529,78 руб/т.

No = 166,80 · 2121860,5 / (4014,1 – 3529,78) = 326097,9 т.

Таблица 25 – Технико-экономические показатели

| Показатели

| Базовые

| Проектные

|

| 1

| 2

| 3

|

| Годовой объем производства, т.

| 1737243

| 2121860,5

|

| Продолжение таблицы 25

|

| 1

| 2

| 3

|

| Удельная производительность агрегата, т/ч.

| 121

| 131,3

|

| Время плавки, час.

| 4

| 3,3

|

| Капитальные вложения

- общие, руб.

- удельные, руб/т.

|

|

1491000000

720

|

| Себестоимость одной тонны заготовки, руб/т.

| 3804,55

| 3686,58

|

| Срок окупаемости, годы

|

| 2,2

|

| Точка безубыточности, т.

|

| 326097,9

|

| Прибыль, млн. руб/год

|

| 1694,48

|

| Чистая прибыль, млн. руб/год

|

| 847,24

|

| Рентабельность продукции, %

|

| 31

|

| Годовой экономический эффект, млн. руб/т.

|

| 617,08

|

V

326,1

Объем производства, тыс. т.

Рисунок 5 – График точки безубыточности

6.6 Инвестиционный план

Финансовая необходимость для реализации проекта составляет 1317 млн. руб. В настоящей работе планируется осуществление финансирования этих вложений за счет предоставления краткосрочного кредита. Процент по кредиту предполагается выплачивать ежемесячно из текущей прибыли, а базовая сумма задолженности будет выплачена частями до конца срока кредитования.

Заключение

В дипломном проекте предложен вариант реконструкции мартеновского цеха ООО «Уральская Сталь», в котором предусматривается производство стали в объеме 2,12 млн. т., демонтаж мартеновских печей уменьшение длительности плавки в ДПСА до 3 ч., установка доводки металла и МНЛЗ. В результате предполагается улучшить качество стали и повысить ее конкурентную способность.

В специальной части рассмотрены различные варианты продувки металла пульсирующей струей аргона и стали, произведен расчет расхода аргона.

В разделе безопасность жизнедеятельности разработан комплекс технических мер защиты от выделенных опасных и вредных производственных факторов и осуществлена инженерная разработка мер защиты от повышенной температуры в рабочей зоне.

В разделе охрана окружающей среды представлены способы и средства очистки отходящих газов в черной металлургии. Осуществлен расчет общей степени очистки газов электрофильтрами.